芝能智芯出品

芝能智芯出品Arm2026 财年第三季度是一份非常“标准的好财报”:

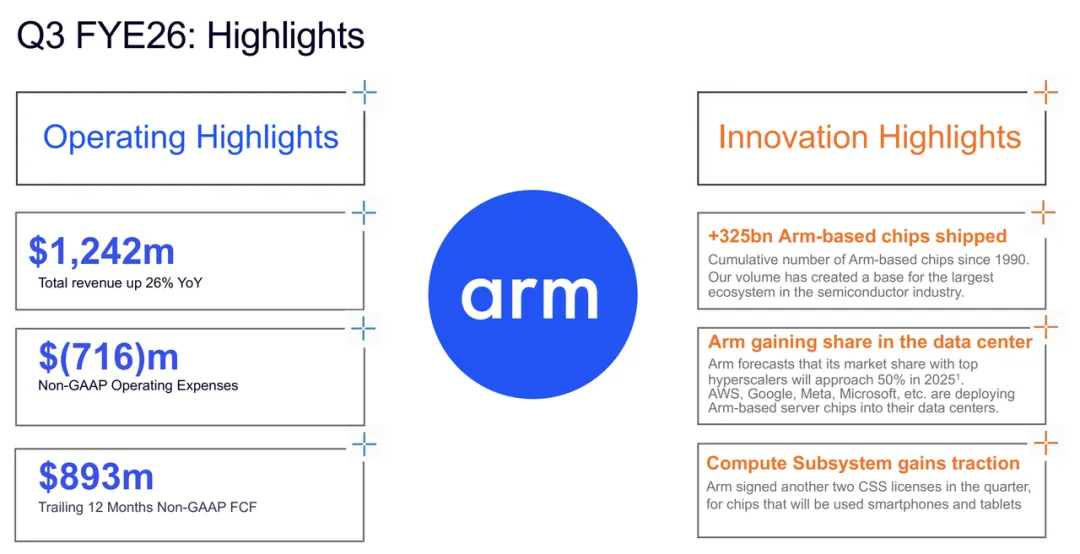

◎ 营收 12.42 亿美元,同比 +26%;

◎ 特许权使用费 +27%;

◎ 授权收入 +25%;

◎ 非 GAAP 毛利率 98%,经营利润率 41%;

过去 12 个月自由现金流接近 9 亿美元,这些数字放在任何一家半导体公司身上,都足够漂亮,但是对于现在AI领域占据半导体为主导的情况下,Arm的钱是怎么赚来的、未来还能不能继续这么赚,这事情就特别重要。

Part 1

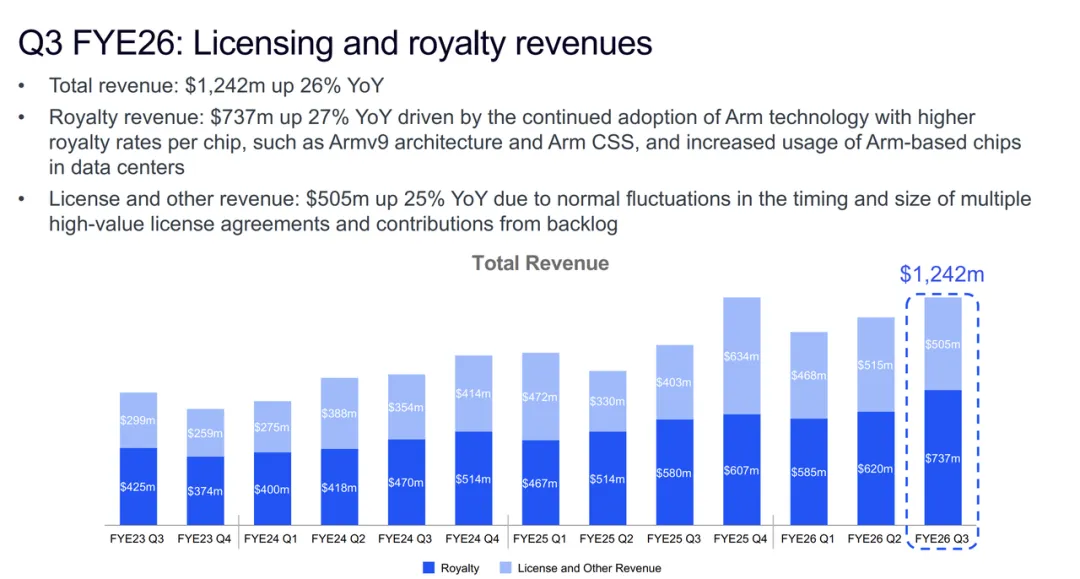

Arm总营收达12.42亿美元,同比增长26%,增长动力主要来自特许权使用费与授权业务的协同发力。

◎ 特许权使用费收入7.37亿美元,同比增长27%,得益于Armv9架构、计算子系统(CSS)等高附加值技术的持续落地,以及数据中心领域Arm架构芯片使用率的提升;

◎ 授权及其他收入5.05亿美元。

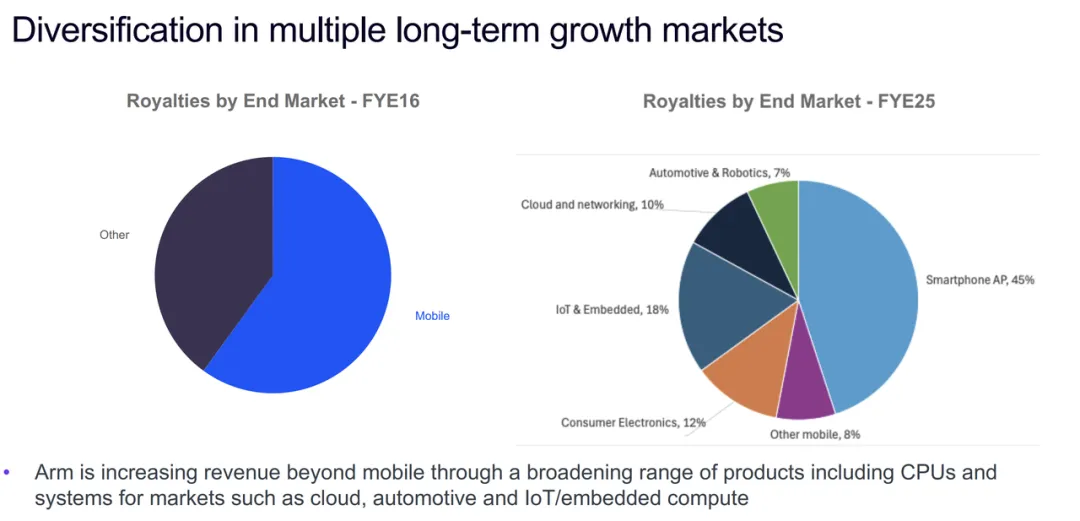

Arm 的核心板块之前还是“手机 CPU 架构”,移动端仍然重要,但不再是唯一支柱,很重要的变化Arm的收入结构正在快速去“单一化”。

数据中心市场份额持续提升,汽车、物联网、嵌入式计算成为长期增长极。

Arm认为在头部超大规模云服务商中的服务器 CPU 市占率,将接近 50%, AWS、Google、Meta、微软,已经在规模化部署 Arm 架构服务器芯片,Arm 正式进入了过去 x86 绝对统治的“高价值地带”。

算力密度、能效比,已经比“历史包袱”重要得多。

现在的数据中心,面临的核心问题是:单位功耗能跑多少算力、单位机柜能塞多少核心和长期 TCO ,而 Arm 天生就是为“高能效”设计的。

2016 年,高端云计算芯片还是 8 核,到 2025 年,已经直接拉到 192 核。当核心数上去、制程变细、封装更复杂之后,功耗和热设计,反而成了决定性因素。这正好是在 Arm 的优势区间里。

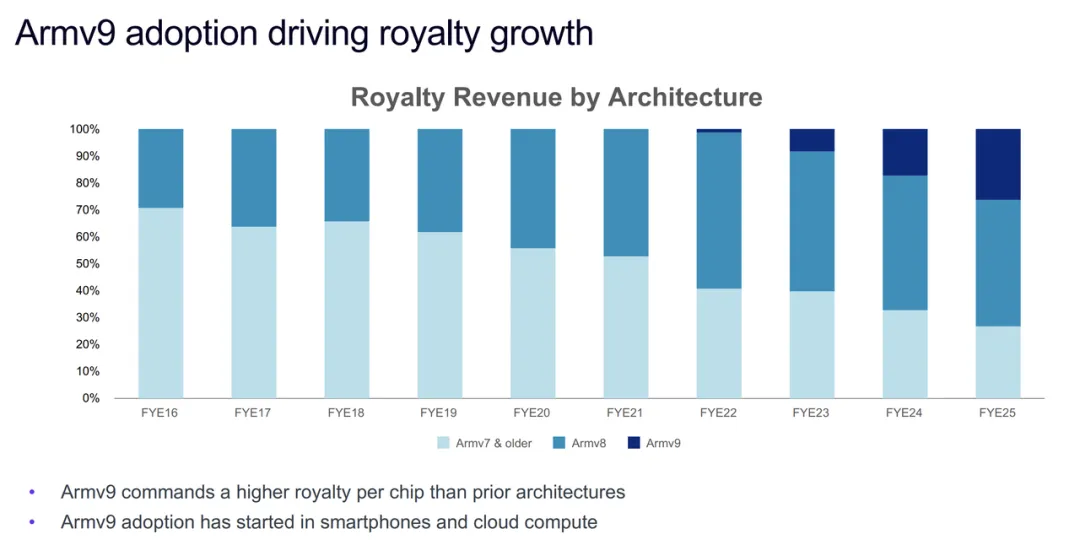

如果说数据中心是增量市场,那 Armv9 架构,就是Arm“单芯片价值抬升”的核心抓手,Armv9 的特许权使用费,是明显高于 Armv8 的。

三个现实变化叠加在一起:芯片复杂度上去了,工作负载更先进(AI、云、车规)、客户对安全、虚拟化、能效要求更高。

如果不用 Armv9,已经很难把高端芯片做好,已经在两个关键市场开始规模落地:高端智能手机和云计算 / 数据中心,未来几年,即便出货量不爆炸,单颗芯片的“抽成”也会继续抬高。

Part 2

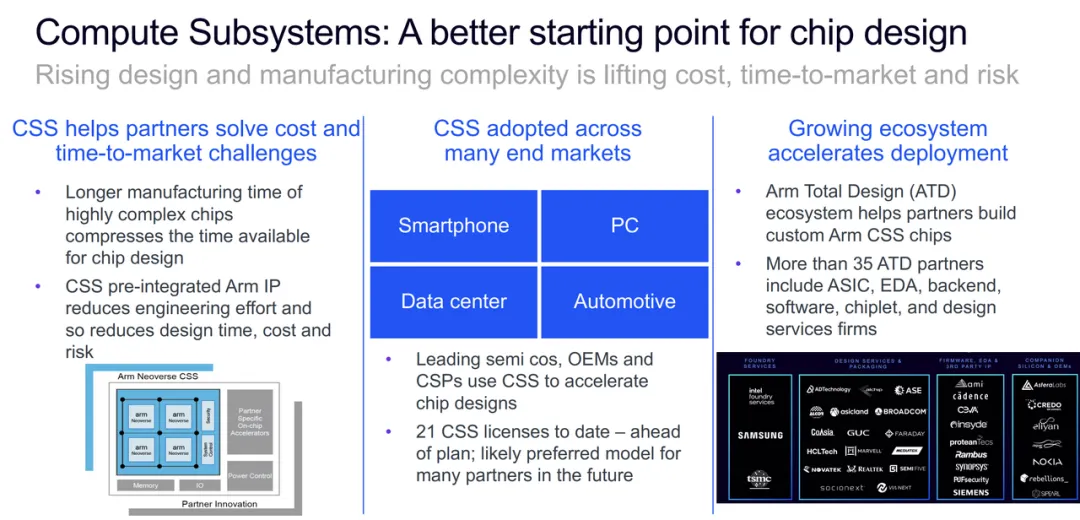

计算子系统(CSS),就是直接改变客户怎么做芯片。这一点,非常关键。

Arm曾经卖的是“模块”,CPU 核、GPU、NPU,半导体客户根据自己的设计来自己拼。随着芯片复杂度、制程周期和流片失败成本极高,Arm、开始切入系统方案,计算子系统是把 Arm 的核心 IP,预先集成成一个可直接落地的计算平台。

对客户来说,好处是设计周期更短、风险更低和上市时间更可控。

CSS 授权已经达到 21 份,超过原本的规划目标。这些客户已经不是大家想象的小厂,头部半导体公司、OEM、云服务商来推动这个事情,Arm参与“价值链更靠前”的环节,直接推高了单芯片特许权使用费。

2200 万 + 开发者,累计 3250 亿颗出货。几十年持续迭代的 ISA 兼容性,AI 正在把这个生态的价值再放大一轮。

从数据中心,到汽车,到边缘端、实体智能,所有 AI 应用的共同点是:需要 CPU、需要调度和需要能效。

Arm 的优势是全场景适配能力,所以边缘 AI、云端 AI和物理 AI逻辑很清楚的。

Arm同时具备几件极其罕见的事情:高增长、高毛利、高现金流、超长生命周期收入和难以复制的生态系统,在一个“万物皆为计算节点”的时代,在 AI 推动行业变化的时代,这个值得我们多关注。