将国信家办设为“星标⭐”,第一时间收获最新推送

合成生物制造产业正经历从实验室科学到产业核心引擎的深刻转变。

产业规模与增长:中国合成生物制造产业正处于高速增长期。2024年产业规模已接近800亿元,预计2025年将逼近1000亿元,近三年增速均保持在25%以上。更具前瞻性的预测指出,到2027年,中国合成生物制造产业规模有望达到1703.7亿元,全球市场规模预计将在2030年突破700亿美元。

技术内核:其本质是以工程化思维设计和改造生命系统。它汇聚生命科学、工程学、信息学等多学科,核心在于对细胞进行自下而上的逐级构筑,以创造具备特定功能的全新生物系统。人工智能与自动化已成为驱动其升级的核心引擎。

应用主导:当前产业以生物制药为绝对主导,2024年该领域占比高达42.9%。同时,其在化工、农业、材料、能源等领域的应用正加速渗透,展现出颠覆传统生产模式的潜力。

区域格局:中国已形成华东、华北、中南三足鼎立的产业集聚态势,2025年上半年三大区域规模总和已超700亿元。

核心挑战:行业面临技术转化瓶颈、滞后于技术发展的伦理与监管框架、复合型人才短缺以及AI融合带来的新型生物安全风险。

总体而言,合成生物制造产业不仅是一个高速增长的技术赛道,更是全球各国竞相布局、旨在重塑工业体系、保障供应链安全与实现可持续发展的战略制高点。其发展将从底层改变物质生产与加工方式,催生万亿级别的生物经济新生态。

合成生物制造产业并非单一技术的突破,而是一场融合多学科的“会聚科技”(Converging Technologies)革命,标志着生物学研究从“分析理解”自然生命向“设计构建”新型生命的范式转变。

1.核心定义:合成生物制造产业是指通过工程化思维,利用可再生的生物质资源为原料,运用基因编辑、电子信息等技术设计合成标准化生物元件、装置和系统,对细胞或生命体“自下而上”地进行逐级构筑,进而实现物质高效合成与精准转化的新兴产业。其核心思想是标准化、解耦、抽象化,将复杂的生物系统像电路一样进行模块化设计和组装。

2.技术谱系:其技术栈涵盖多个层次

底层使能技术:包括基因合成与测序(成本已大幅下降)、基因编辑(如CRISPR-Cas9)、生物信息学与计算设计工具。

核心平台技术:如无细胞蛋白质合成系统与自动化生物铸造厂。CFPS将细胞的转录翻译机器搬出体外,实现了快速、可控的蛋白生产和通路测试,尤其适用于有毒或复杂分子的合成。生物铸造厂则通过自动化硬件与软件集成,将“设计-构建-测试-学习”循环的效率提升数个量级。

融合赋能技术:人工智能与机器学习正深度渗透。AI能够将蛋白质结构预测与设计的时间从数周缩短至数小时,并显著提升工业发酵等过程的产率与稳定性。

注:本报告主要聚焦于合成生物制造产业,即合成生物学技术的工业化应用与商业转化。文中在涉及底层科学与通用技术时沿用“合成生物学”这一学科名称,在涉及市场规模、生产制造、商业模式等产业维度时,则使用“合成生物制造(产业)”。

合成生物制造产业的发展是技术突破、市场需求与政策引导共同作用的结果。

萌芽与奠基期(2000-2010年):概念初步形成,标志性成果出现,如人工合成病毒、构建青蒿素前体合成线路、创造首个合成基因组原核生物等。

技术突破与转化期(2011-2020年):CRISPR基因编辑技术的成熟为精准改造生命提供了“剪刀”。首个合成生物学产品——青蒿素实现商业化生产,证明了技术路径的可行性。DNA读写成本遵循“超摩尔定律”式下降,为行业普及奠定了基础。

产业化加速期(2021年至今):AI for Science(如AlphaFold)带来颠覆性工具。各国政府将合成生物学、生物制造提升至国家战略高度,政策密集出台推动产业化落地。资本市场热度高涨,投资事件频发,企业开始从技术平台型向产品驱动型转型。

1.市场规模与增长动力

全球合成生物制造产业市场在2024年已达到约160-180亿美元的规模,并预计在未来十年以20.6%-28.63%的年复合增长率高速扩张。中国市场的增长尤为迅猛,已成为全球增长极。

核心驱动力

政策红利:中国从国家到地方层面已形成多层次政策支撑体系,高度聚焦产业化落地与技术突破。例如,“十四五”规划将生物经济列为战略性新兴产业。

技术突破:AI与自动化的融合显著降低了研发成本和周期,提高了设计成功率。

市场需求:对可持续、绿色低碳产品和解决方案(如生物基材料、生物燃料)的需求激增。

资本助力:投资热度持续攀升,资金大量涌入生命健康、自动化设备等细分领域,推动了创新企业的成长。

2.产业链结构

合成生物制造产业链条长,附加值分布广:

上游(工具与原料):包括生物质原料(植物、微生物基等)和核心工具(基因合成、编辑工具、酶、耗材、生物反应器等)。目前高端工具和精密仪器仍由国际巨头(如Thermo Fisher、IDT)主导,但国内企业在基因合成服务等领域已形成竞争力。

中游(平台与生产):涵盖技术平台型公司(如提供菌种设计、发酵工艺开发服务)和产品生产型公司。平台型公司是行业的“卖水人”,而产品型公司直接面向市场,风险与收益并存。

下游(终端应用):应用场景极其广阔,主要可分为:

医疗健康:最大且最成熟的应用领域。包括细胞与基因治疗、合成疫苗、抗体药物、活体生物药、诊断试剂等。医学合成生物学正朝着智能化、个性化治疗方向发展。

工业消费品:增长最快的领域之一。包括生物基材料(如PLA、PHA等可降解塑料,生物基尼龙)、功能成分(如护肤品添加剂、香料、甜味剂)和未来食品(如人造蛋白、发酵乳制品)。例如,中国科学院青岛能源所通过改造微藻,实现了高值天然产物甘油葡糖苷的规模化绿色制造,并成功产业化。

农业与食品:涉及生物育种、生物肥料/农药、动物饲料添加剂等,旨在提升农业可持续性与粮食安全。

能源与环保:开发生物燃料(乙醇、航空煤油)、生物氢能,以及用于环境修复的工程微生物。例如,中国科学院天津工业生物技术研究所成功破解了聚氨酯塑料的生物降解难题。

3.区域竞争格局

中国合成生物产业已形成明显的产业集群效应:

华东地区(规模领先):以上海、江苏、浙江为核心,依托深厚的工业基础、活跃的资本市场和密集的高校资源,在技术研发和产业化方面全面领先。

华北地区(研发高地):以北京、天津为中心,拥有中国科学院、清华大学等顶尖科研机构,基础研发实力雄厚,在二氧化碳人工合成淀粉等颠覆性原始创新上取得突破。

中南地区(应用先锋):以广东(尤其是深圳)为代表,市场敏感度高,政策灵活,在生物医药、农业应用等产业化落地方面速度较快。

全球视野:北美(尤其是美国)在基础研究、技术创新和资本市场方面仍具领先优势,拥有如Ginkgo Bioworks等代表性平台公司。欧洲在监管框架和可持续发展应用上特点鲜明。亚太地区则成为增长最快的市场。

1.前沿技术融合趋势

AI深度赋能全链条:AI不仅用于蛋白质设计,更贯穿从元件设计、通路优化、发酵控制到市场预测的全过程。然而,这也带来了新的风险,即AI可能降低设计有害生物制剂的技术门槛,对生物安全构成新挑战。

自动化与生物铸造厂:自动化实验平台(生物铸造厂)是实现工程化研发的关键基础设施。它将生物学实验标准化、并行化,极大加快了迭代速度,是跨越产业瓶颈的核心工具。

无细胞合成系统:CFPS系统摆脱了活细胞的限制,为快速原型构建、有毒化合物合成及现场按需生产(如偏远地区疫苗生产)提供了革命性平台,正与自动化深度融合。

基因组编写与合成:从编辑局部基因到合成整条染色体甚至整个基因组,技术能力边界不断拓展,为创造全新功能的生命体奠定了基础。

2.主要挑战与瓶颈

尽管前景广阔,但行业发展仍面临多重严峻挑战:

技术转化“死亡之谷”:这是最突出的瓶颈。许多优秀的实验室成果在向大规模工业化生产放大时失败。原因在于实验室的微观环境与工业发酵罐的宏观流场、代谢环境存在巨大差异,而国内专业化的中试验证平台与高通量工艺开发设施严重匮乏。

伦理、安全与监管滞后:技术发展速度远超监管体系的更新。在转基因生物安全、新型食品原料、基因治疗伦理等方面,现有法规存在模糊地带,增加了企业合规成本与市场准入的不确定性。AI的介入使得生物安全风险从实体材料向数据、模型扩散,现有监管框架存在盲区。

核心工具与底层软件受制于人:高端发酵设备、精密仪器、核心工业设计软件(如生物计算机辅助设计软件)仍依赖进口。构建自主可控的底盘细胞库、元件库和软件生态体系是长期而紧迫的任务。

高端复合型人才短缺:行业需要同时精通生物学、工程学、数据科学和自动化的“π型人才”。传统高校单一学科培养模式难以满足需求,人才供给存在巨大缺口,严重制约创新。

成本与市场竞争力:尽管技术不断进步,但部分生物制造路线在与成熟的石化路线或农业提取路线竞争时,在经济性上仍面临挑战,需要政策扶持和碳定价等市场机制推动。

随着合成生物学从实验室走向产业化,其资本市场表现已成为观测行业成熟度与未来走向的核心晴雨表。当前,资本市场对该领域的态度正经历深刻转变:从早期追捧“技术故事”和平台概念,转向聚焦产业化能力、商业化路径及盈利可见性的务实评估。

1.热度不减,焦点转向产业化落地

作为战略前沿,资本热度持续高位,但流向更为集中。一级市场方面,投资逻辑显著向硬科技和绿色制造倾斜。具备明确产品管线、产业化能力及清晰商业路径的企业更受青睐。2026年初,微元合成生物技术(北京)有限公司完成近3亿元新一轮融资,投资方为北京市新材料、医药健康等产业投资基金,这典型地反映了国有资本和产业资本对具备落地前景项目的长期支持。同时,地方政府积极设立产业基金,如总规模10亿元的台州市合成生物产业基金,以“国有资本引导、市场化运作”模式推动区域产业集群发展。

二级市场则呈现出指数化与内部分化并存的特征。专业机构已编制如“华安合成生物学指数”等指标,对板块进行系统性追踪。该指数覆盖60家业务相关的A股上市公司,但其走势显示出独立的产业逻辑,与企业所处的产业链环节及商业化阶段高度相关,市场表现分化明显。

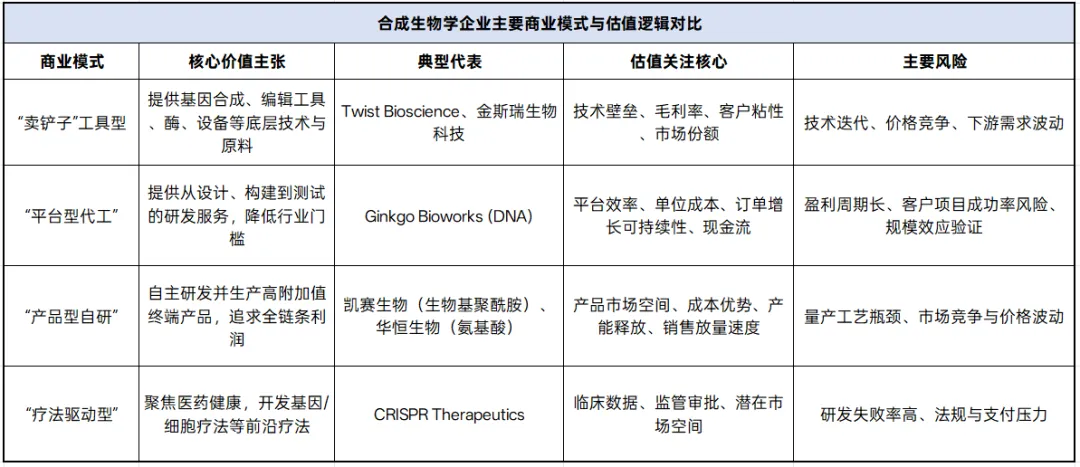

2.商业模式成为定价核心

资本市场的估值体系已摒弃模糊的概念炒作,转而围绕企业的商业模式与盈利可见性进行精细定价。不同商业模式的公司,其价值驱动因素和估值逻辑差异显著。

当前市场的核心情绪是从讲故事到看交付。投资人高度关注产能建设、成本下降曲线、重大订单等产业化信号。例如,美国上市公司Twist Bioscience在2026财年第一季度因收入超预期、毛利率提升至52%而获市场认可,但同时其每股亏损高于预期也带来了压力,这清晰地反映了市场在期待规模增长的同时,对盈利路径和现金流的迫切关注。

3.资本展望与策略

展望未来,合成生物制造产业资本市场将进入“大浪淘沙,真金显现”的阶段。资本将主要沿两条主线布局:一是支撑产业效率的底层工具、自动化设备和CDMO(合同研发生产组织);二是在化工、材料等领域率先突破量产瓶颈、实现稳定交付和正向现金流的产品型公司。

合成生物制造产业的资本市场已步入理性成长期。资本在战略性布局未来的同时,正以更为苛刻的标准审视每一家企业的商业化兑现能力。技术与成本的交叉突破点,将成为价值释放的关键。

1.潜在风险分析

技术风险:生物系统的复杂性和不可预测性可能导致工程菌株在开放环境中性能不稳定或产生非预期效应。

生物安全与安保风险:技术被恶意滥用以制造生物武器的风险真实存在。AI辅助设计使得这一风险更加隐蔽和难以防范,迫切需要加强DNA合成筛查和国际治理合作。

市场与投资风险:行业部分领域存在过热迹象,估值泡沫和同质化竞争可能引发市场调整。一些技术路径可能被证明不具备经济可行性。

社会接受度风险:公众对“人造生命”和转基因产品的疑虑可能影响产品市场推广,需要进行负责任的科学传播。

2.发展建议与未来展望

为促进行业健康发展,提出以下建议:

构建国家层面转化体系:由政府引导,建设一批开放共享、专业高效的中试熟化与验证平台,弥合实验室与工厂间的鸿沟。

创新敏捷监管框架:建立基于产品风险分级、适应技术快速迭代特点的监管模式。积极参与并主导合成生物学领域的国际标准制定,为中国产品全球化争取主动权。

强化底层能力建设:加大投入,支持高端生物制造装备、核心酶制剂、生物设计软件的自主研发,夯实产业基础。

培育跨学科人才:改革高等教育模式,设立更多合成生物学交叉学科,鼓励校企联合培养,构建多层次人才梯队。

展望未来,合成生物学将沿着以下路径演进:

短期(未来1-3年):医疗健康领域将继续领跑,更多基因细胞治疗产品上市;生物基材料在政策驱动下产能快速扩张;资本市场趋于理性,资源向具有核心产品和清晰商业路径的企业集中。

中期(未来3-10年):AI与自动化平台将成为行业标配,大幅降低研发成本。化工、农业领域的应用将实现规模化突破。中国有望在部分细分应用领域形成全球竞争优势。

长期(未来10年以上):合成生物学将与纳米技术、信息技术深度融合,催生出全新的产业形态。有望从根本上解决人类面临的健康、环境、资源等重大挑战,推动社会进入真正的生物经济时代。

合成生物制造产业不再仅仅是科学幻想,它已成为一场正在发生的、重塑全球产业格局的工业革命。对于中国而言,抓住这一历史性机遇,不仅关乎经济的高质量发展,更关乎在未来生物科技战略竞争中的主动权。尽管前路挑战重重,但其指向的绿色、可持续的未来,值得产业界、学术界和政府共同倾力投入与审慎开拓。

排版 | 国信家办

国信家办新年贺词:专注蓄力,信聚而行

深度洞察 | 太空光伏究竟是什么?

深度洞察 | 太空光伏究竟是什么?* 本文部分图片来源于网络、部分内容源于公开信息整理,如无意中侵犯某家媒体、公司企业或个人等的知识产权,请告知,将在24小时内给予删除相关处理。

风险提示:文章所提及的投资方向,不代表未来长期必然投资的方向。本文内容不构成任何投资建议或邀约,不构成任何产品宣传、推介,不构成亦不应被理解为任何形式的保证或承诺。市场有风险,投资需谨慎。