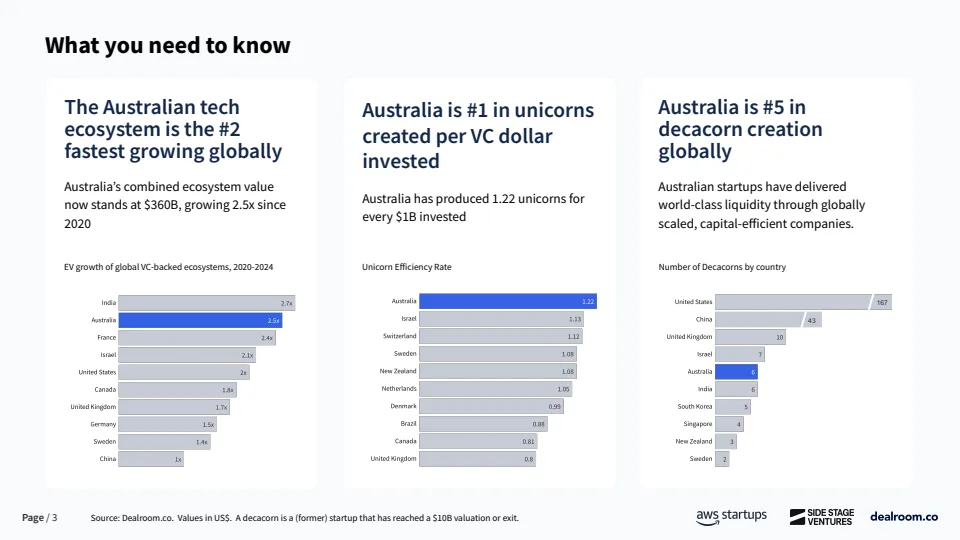

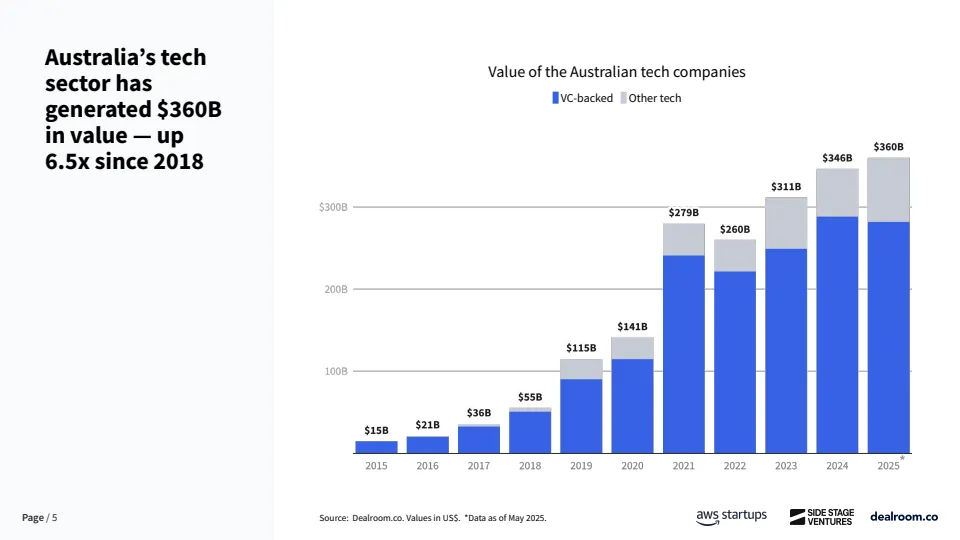

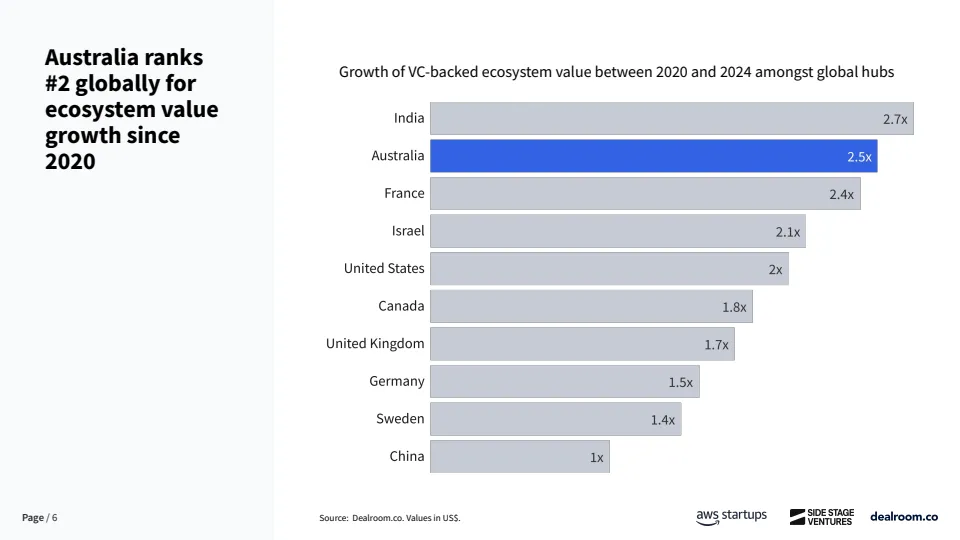

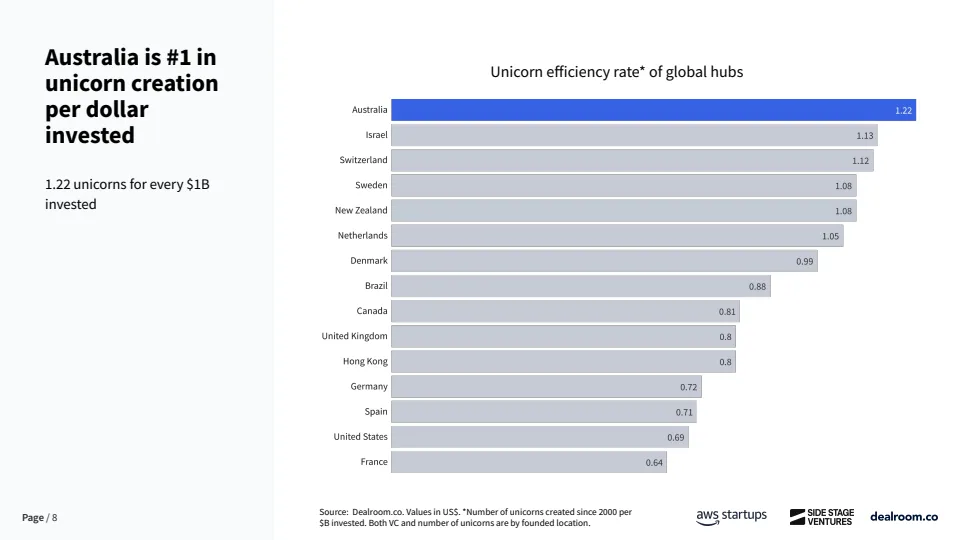

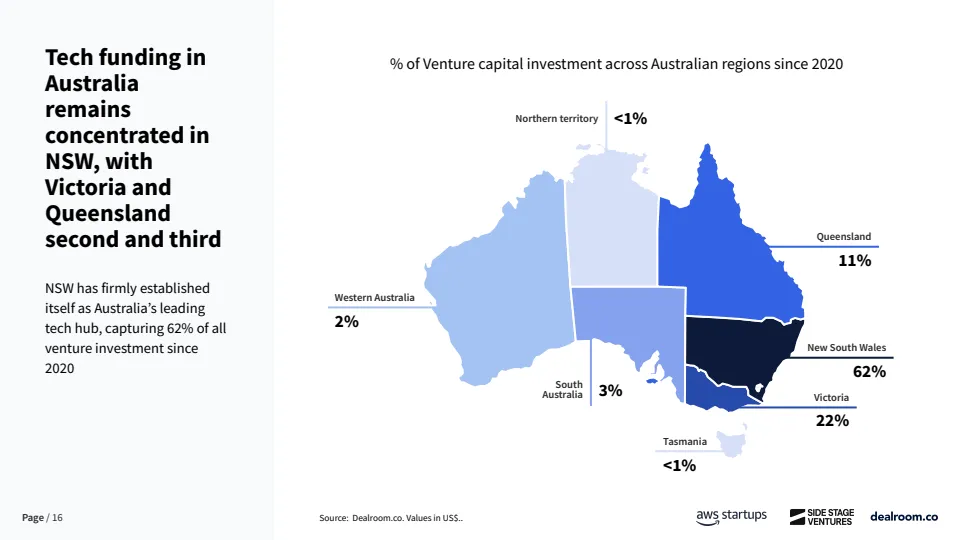

澳大利亚正在从长期被忽视的创投市场,转变为全球资本效率最高的创业生态之一。数据显示,截至2025年,其科技生态系统总价值已达3600亿美元,自2018年以来增长6.5倍,2020年至2024年期间生态价值增长2.5倍,增速位居全球第二。更具代表性的是,澳大利亚每投入10亿美元风险资本,平均可产生1.22家独角兽企业,全球排名第一,显著高于美国、欧洲等成熟市场。

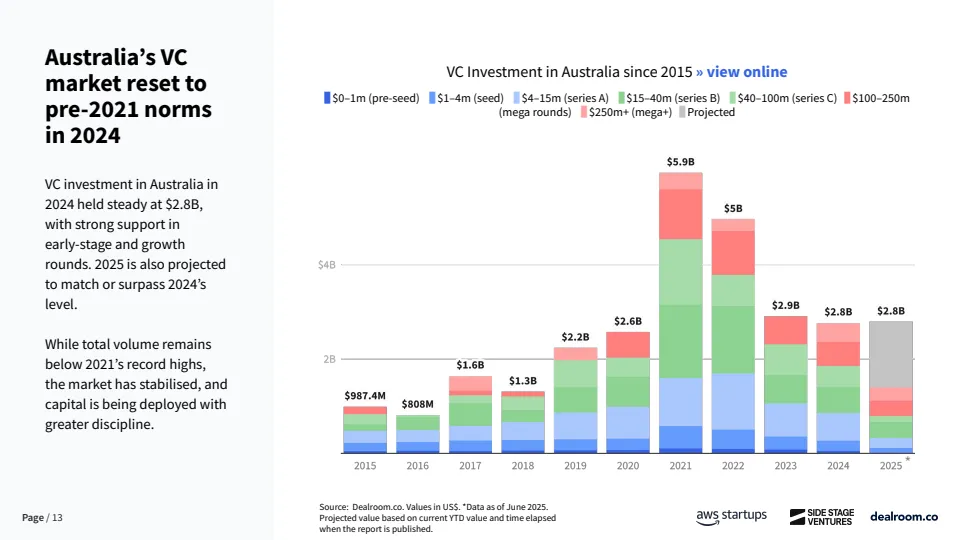

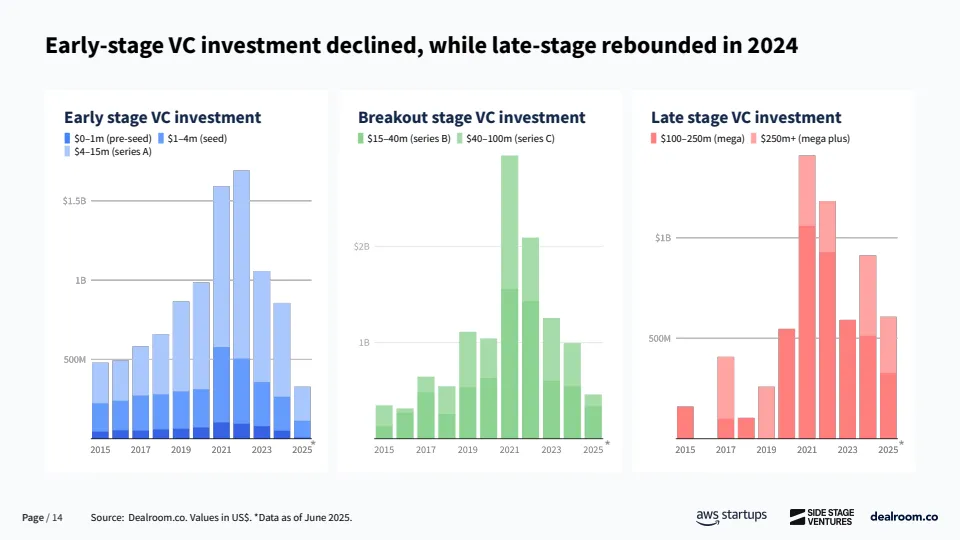

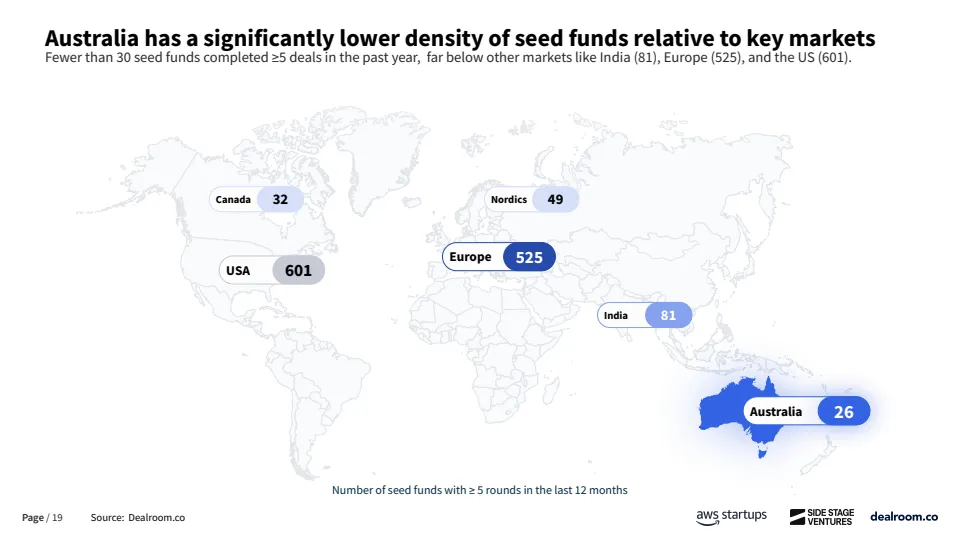

从资金结构看,澳大利亚创投市场仍处于明显的“资本不足”状态。2024年全年VC投资额约28亿美元,较2021年高点明显回落,但已恢复至理性区间。结构上,早期投资占比下降,后期与大额融资在2024年出现反弹。更值得关注的是,种子轮基金密度偏低,过去一年内完成5笔以上交易的种子基金不足30家,远低于美国的600余家和欧洲的500余家。

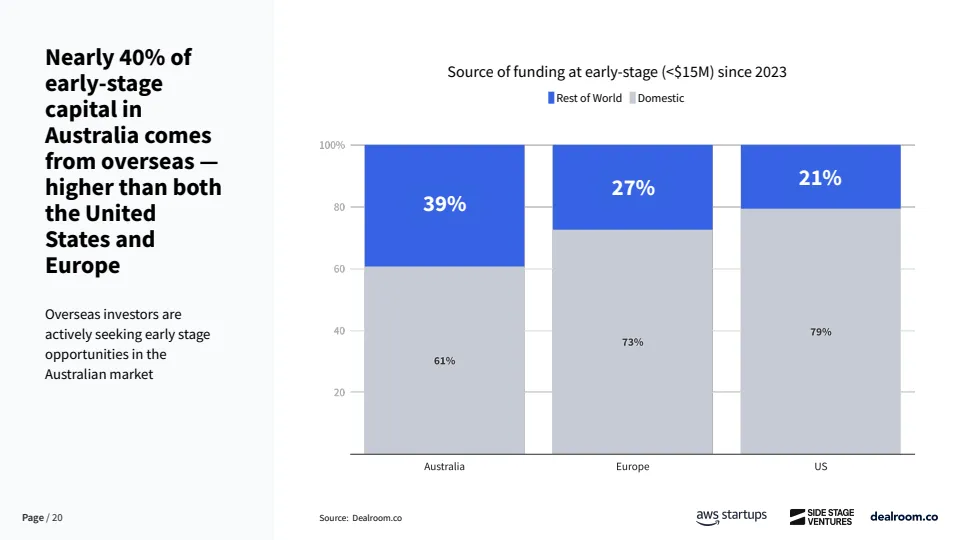

资金来源方面,澳大利亚对海外资本依赖度显著高于主要经济体。自2023年以来,早期阶段资金中仅61%来自本土投资者,约39%依赖海外资金,而欧洲和美国本土资金占比分别为73%和80%。这在一定程度上反映出本地早期资本供给不足,也为全球LP和跨境VC提供了估值更低、竞争更小的进入窗口。

行业配置正在发生结构性变化。2024年后,能源、医疗健康和媒体板块的VC占比明显上升,其中能源投资占比由疫情前的3%提升至20%。相对而言,金融科技与企业软件自2022年后持续降温。人工智能成为最具确定性的增长引擎,目前澳大利亚拥有470余家VC支持的AI初创企业,AI相关企业总估值约117亿美元,自2019年以来增长3.4倍。

趋势洞察

综合来看,澳大利亚创投生态已进入“高产出、低配置”的关键阶段。一方面,其在独角兽效率、十角兽密度和退出质量上已达到全球一线水准;另一方面,早期资本供给不足、本土资金占比偏低,使其长期存在系统性低估。未来三至五年,随着全球资本向高效率市场回流,以及AI、能源与深科技赛道持续放量,澳大利亚有望从“被低估的高效市场”,演变为亚太地区最具性价比的长期配置型创投目的地。

支持199IT发展,可加入付费高端知识交流群,感谢!

199IT热门报告重点推荐,可直接点击查阅

媒体商务合作