国信证券经济研究所金融团队

分析师:孔 祥 S0980523060004

分析师:陈俊良 S0980519010001

分析师:王 剑 S0980518070002

报告发布日期:2026.02.08

核心观点

■ 银行开年“心思”不在卖理财上,1月份理财存量规模环比基本持平略有少增

阶段性规模少增原因在于1月份银行重点抓贷款“开门红”,同时中收营销力度着力“分红险”等更高销售佣金率的产品;不过随着居民定期存款到期再配置,判断节后理财逐步将迎来显著增量。

■ 本期月报中我们整理了市场各家理财子多资产产品布局

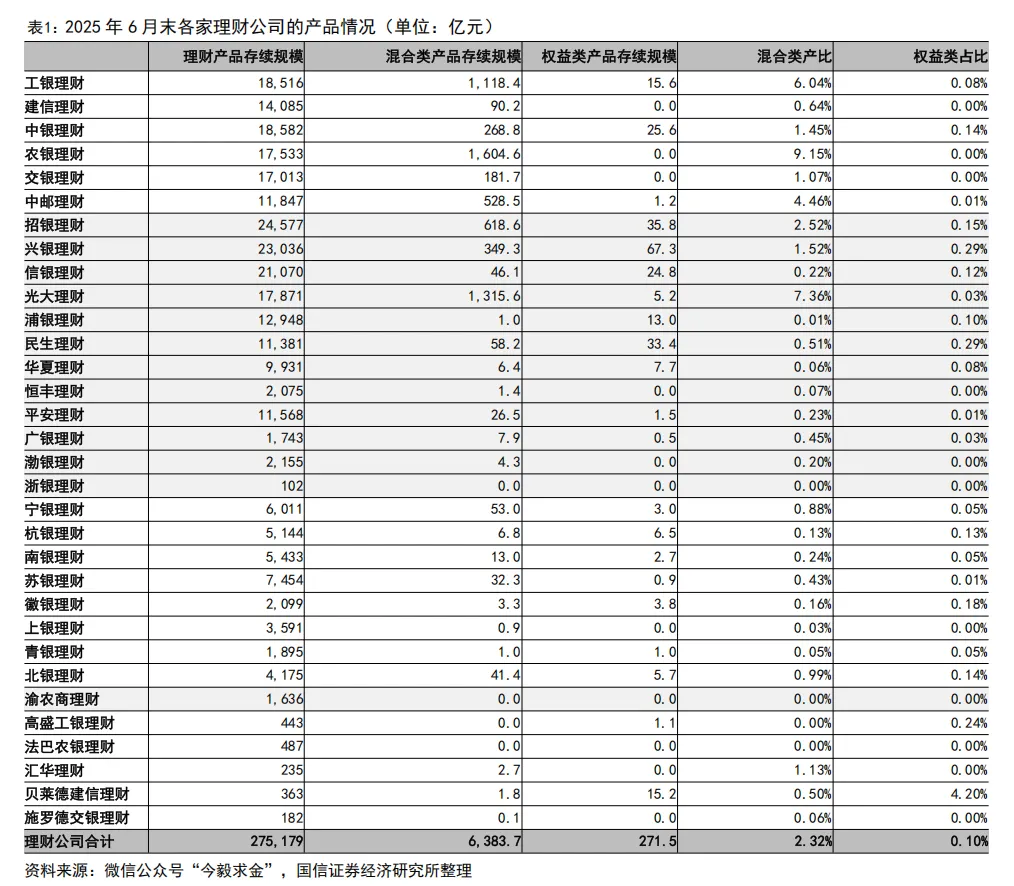

当前理财行业在多资产产品布局上呈现“整体占比低、个体差异大、发展刚初期”的显著特征;(1)行业马太效应明显:根据2025年银行半年报数据披露,招银理财、兴银理财、工银理财、中银理财、农银理财等规模领先,多数城商行理财子公司规模在1000亿至6000亿元之间,让她合资理财公司(如贝莱德建信、汇华理财等)及部分小型公司规模尚在百亿量级,处于差异化起步阶段:(2)多资产(根据资管新规,固收之外风险资产占比20%以上,80%以内)而非权益类产品成为理财子拓展资产边界的核心抓手:根据25年数据,全行业混合类产品规模(6383.7亿元)及占比(2.32%)均显著高于权益类(271.5亿元,0.10%),这反映了从“固收+”策略起步是行业主流且现实的选择。长期看,行业正从纯固收向“固收+”及多资产策略缓慢而坚定地转型,混合类产品是当前转型的主战场,这要求理财子需实施与自身资源禀赋、客群定位及投研能力相匹配的渐进式、差异化发展战略。

■ 一方面,实施“从混合到权益”的能力积累

理财子优先深耕混合类产品,通过“固收打底、多策略增强”的模式,在控制波动前提下积累权益、衍生品等实战管理经验,逐步搭建多资产配置框架。待投研体系与风控机制成熟后,再审慎推出以追求长期资本增值为目标的纯权益类产品。

■ 另一方面,构建与自身规模及禀赋相匹配的差异化布局

同样结合数据,头部理财子机构如农银理财、光大理财在混合类产品上已形成规模优势(均超1300亿元),其路径在于利用渠道和品牌优势,将混合类产品作为服务财富管理客户的核心工具,持续做大做强。而对于多数中小型理财公司,全面铺开既不现实也无必要,更应聚焦细分领域,例如依托股东产业背景深耕特定行业主题,或与外资股东合作开发具有跨境特色的权益产品(如贝莱德建信理财权益占比达4.20%),打造差异化精品,在特定客群中建立专业口碑。

■ 面对2026年预期波动加大的市场环境,投资策略应从侧重收益弹性转向注重收益确定性

2025年以保险、年金为代表的机构敢于加大权益仓位布局(如保险、年金等机构),2026年资管产品创设核心更在于构建具备防御与均衡的组合。这要求投资决策需更加注重风险预算管理,将控制下行风险和优化持有体验置于与获取收益同等重要的位置,通过精细化的工具与策略安排,力求在市场震荡中实现净值的平稳增长。

■ 这种情况下,工具与策略的创新将是26年规模增长的关键抓手

一方面,建议加大挂钩宽基或行业指数的结构化产品研发与应用,比如通过其内嵌的期权条款,在锁定下方风险的同时保留向上的弹性收益空间,契合中低波动的收益需求。另一方面,应积极探索并配置具备更强套利属性的策略,如市场中性、基本面量化、可转债套利等。这类策略的收益主要来源于定价偏差的纠正或不同资产间的相对价值变动,与传统方向性投资的关联度较低,能有效对冲系统性波动,为组合提供持续且稳定的收益来源。最终,波动率控制目标的实现依赖于产品设计和组合构建能力。

■ 风险提示

宏观经济、货币政策超预期变化、数据误差等风险。

1、哪些理财子在布局多资产?

根据理财年报数据,2025年末全市场共有191家机构有存续的理财产品,其中理财公司32家,理财公司存续产品规模占全市场总量的92.25%。

目前市场比较关注哪些理财子在布局多资产、权益资产?不管从绝对规模还是从占比来看,混合类产品及权益类产品投入力度较大的都是大行和头部股份行。

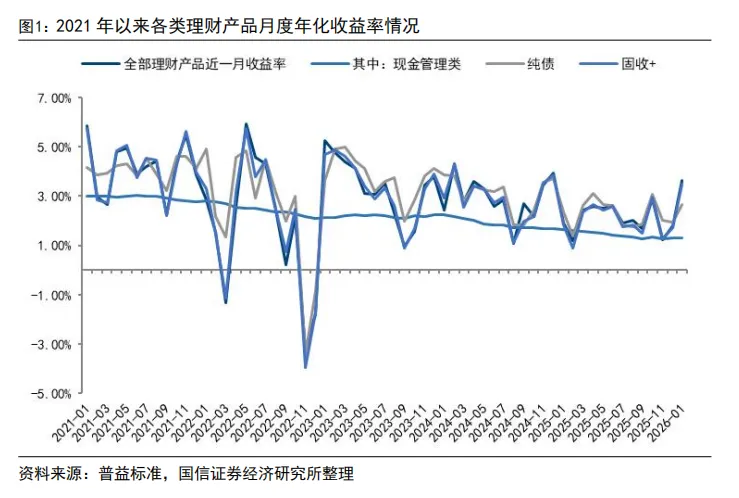

2、收益率:环比回升

2026年1月份银行理财规模加权平均年化收益率3.62%,较上月回升181bps。其中现金管理类产品年化收益率1.30%,纯债类产品年化收益率2.66%,“固收+”产品年化收益率3.47%。

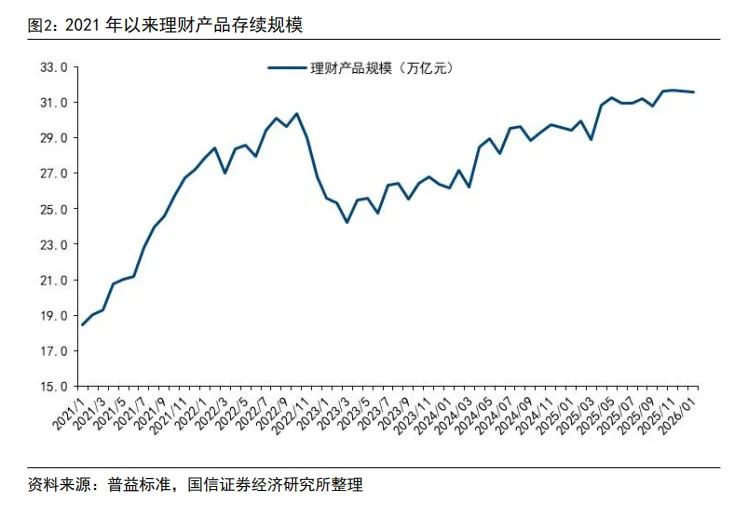

3、存量:规模平稳

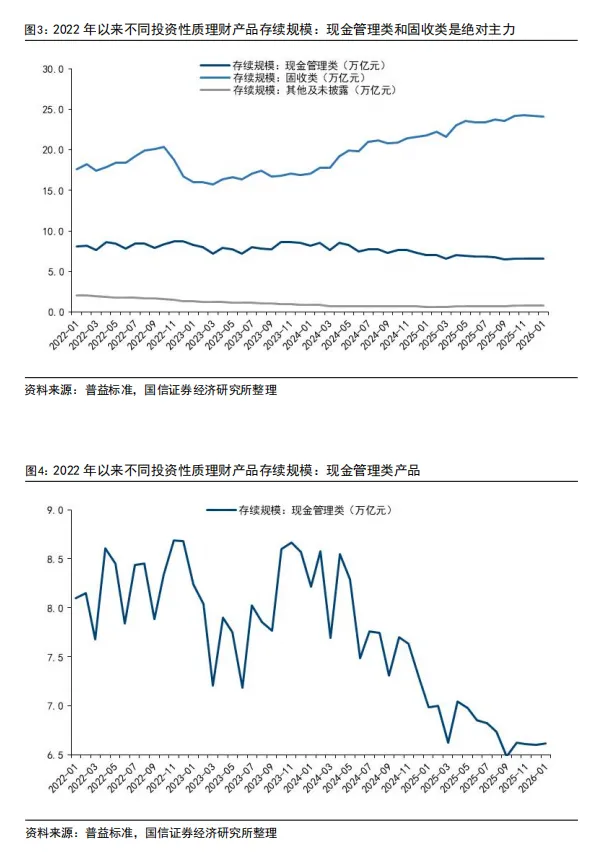

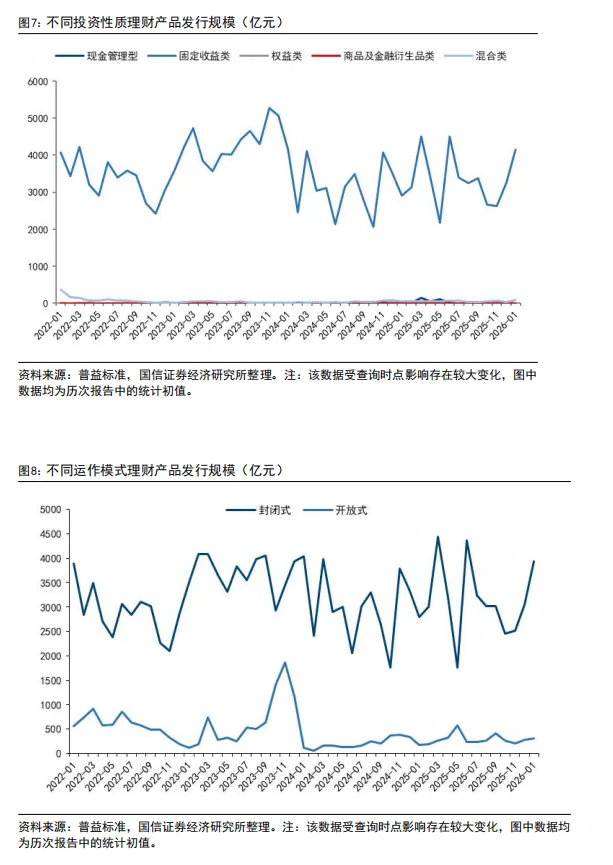

1月份存量规模环比基本持平。月末理财产品存量规模31.6万亿元,环比上月基本持平。目前现金管理类和固收类产品仍是理财产品的绝对主力。需要注意的是,普益口径下的理财产品规模与理财登记托管中心有所差异,我们这里采用的是前者的统计结果,并保持前后口径一致。

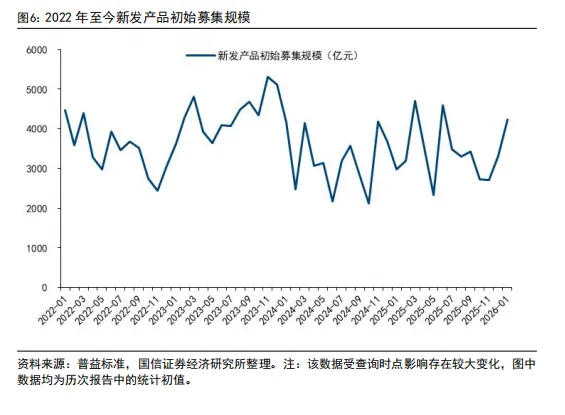

4、新发:业绩比较基准持平

1月份新发产品初始募集规模4238亿元。按照募集规模统计,从产品投资性质来看基本都是固收类产品,从运作模式来看大部分是封闭式产品。

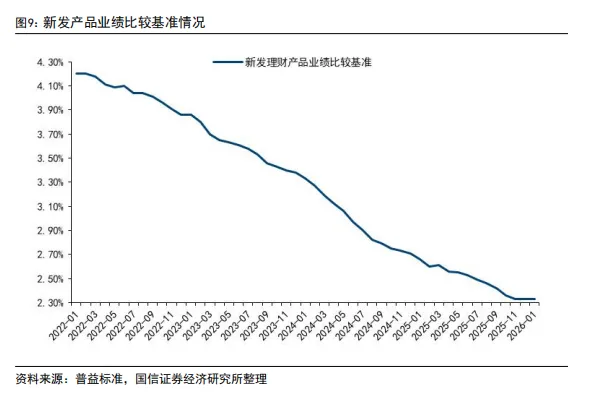

新发产品业绩比较基准环比持平,1月份新发产品业绩平均比较基准2.33%。

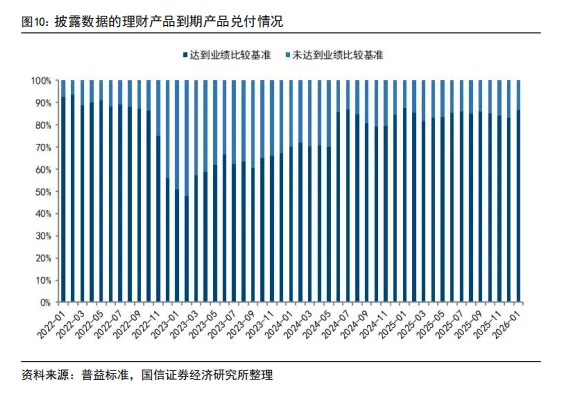

5、到期:大部分产品达到业绩比较基准

1月份到期的封闭式银行理财产品共计2117只。从兑付情况来看,大部分产品达到了业绩比较基准。

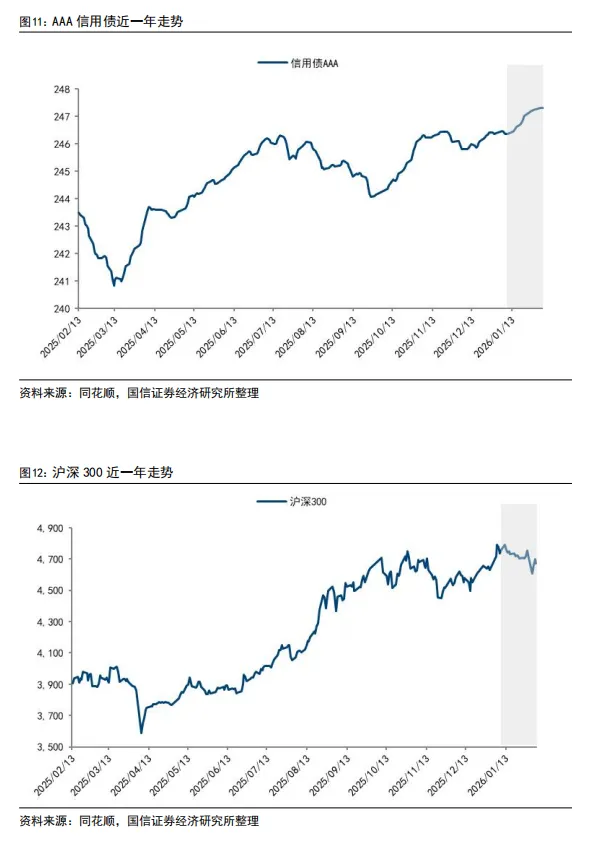

6、附录:银行理财配置主要资产收益表现

银行理财产品基础资产包括债券(以配置高等级信用债为主,利率债交易为辅)、权益(以通过委外投资为主)、非标资产等,相关资产的近一年表现以及近一个月(灰色方框内)表现情况如下。

7、风险提示

宏观经济、货币政策超预期变化等可能影响银行理财业务发展。普益标准的统计数据受查询时点影响存在一定变化,报告中数据均为历次报告中的统计初值。

法律声明

本公众号(名称:漫步红岭中路)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。