迪士尼最新财报出炉:娱乐分化、乐园强势、流媒体爆发,下半年重磅大片蓄势待发!

2026年2月,迪士尼(DIS)公布了2026财年第一季度(对应日历2025年Q4)财报,

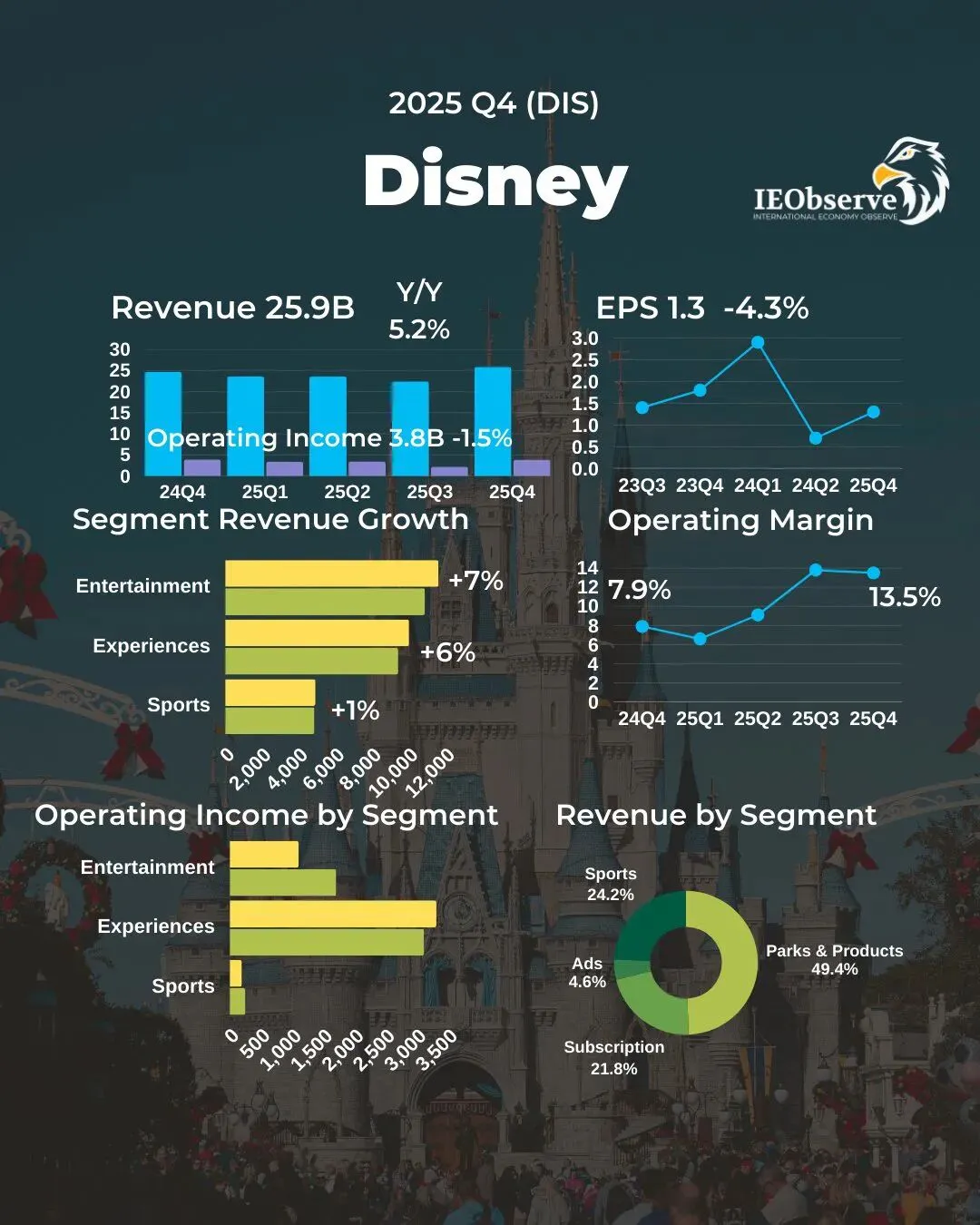

整体表现稳中有进:营收达到259.8亿美元(约合260亿美元),同比增长5.2%,超出市场预期;调整后EPS 1.63美元,虽同比下滑7%,但仍小幅击败分析师预期。

这份财报完美诠释了迪士尼的“分化增长”:

主题乐园和邮轮(Experiences)创下单季营收破百亿新高,成为最稳健的现金奶牛;流媒体(SVOD)利润暴增72%,成为新增长引擎;但电影发行成本高企 + 体育转播权压力,导致整体营业利润下滑9%至46亿美元。

娱乐部门(Entertainment):电影成本拖累,流媒体成最大亮点

营收增长7%至116亿美元,但营业利润大跌35%至11亿美元。

原因:本季院线发行影片数量激增(9部 vs 上年同期4部),制作+营销成本大幅上升。

亮点:《疯狂动物城2》(Zootopia 2)全球票房突破17.8亿美元,成为史上票房最高的动画电影之一,在中国市场更创下好莱坞电影新纪录超6.3亿美元!

《阿凡达:火与灰》(Avatar: Fire and Ash)全球票房超14亿美元,继续稳固阿凡达系列地位。

流媒体(Disney+等SVOD):营收增长11%至53亿美元,营业利润暴增72%至4.5亿美元,利润率达8.4%!管理层正大力投资AI推荐引擎,并与OpenAI合作引入Sora生成内容,未来潜力巨大。

展望:

下半年多部重磅大片将密集上映,包括《曼达洛人 & 格罗古》、《玩具总动员5》、《复仇者联盟:末日》等,预计将大幅拉动全年娱乐部门双位数营业利润增长,全年SVOD利润率目标10%。

体育部门(Sports):转播权成本高企,广告仍亮眼

营收微增1%至49亿美元,营业利润下滑23%至1.91亿美元。

负面影响:YouTube TV合作暂停造成约1.1亿美元损失;大学美式足球 & WWE新合约推高成本。

正面:广告收入增长10%,2025年全美收视前100节目中95个是体育赛事,NFL季后赛单场最高吸引3800万观众,创ESPN纪录。

近期:迪士尼已完成NFL Network及NFL RedZone转播权收购。

全年指引:低单位数营业利润增长,Q2预计因权利金调整减少约1亿美元。

体验部门(Experiences):史上最强单季,乐园+邮轮双轮驱动

营收首破100亿美元,增长6%;营业利润同步增长6%至33亿美元,双双创历史新高!

美国国内乐园:营业利润增8%,入园人数增1%,人均消费增4%。

邮轮业务爆发:Disney Treasure与Disney Destiny相继启航,乘客天数大增。

扩张加速:巴黎迪士尼“冰雪奇缘世界”下月开园;首艘亚洲母港邮轮Disney Adventure 3月新加坡启航,船队增至8艘,另有5艘新船待交付。

Walt Disney World全年客房预订增长5%,增幅集中在下半年。

Q2指引:小幅增长(受国际游客逆风+新船开业前成本影响),全年维持高单位数增长。

整体财务展望:现金流承压,但回购+增长信心足

全年调整后EPS维持双位数增长指引。

营运现金流目标190亿美元,股票回购目标70亿美元(本季已执行约20亿)。

本季自由现金流为负22.8亿美元,主要因加州野火救灾税款集中缴付 + 主题乐园资本支出增至30亿美元(用于邮轮和新景点)。

总结:

迪士尼正处于“旧压力、新动力”的转折期。短期电影和体育拖累利润,但流媒体盈利拐点已现、乐园邮轮历史级强势、下半年大片炸裂,整体前景依然乐观。管理层信心满满:下半年才是真正的增长大爆发!

你怎么看迪士尼的未来?是继续持有还是观望?

欢迎留言讨论~

(数据来源:迪士尼官方财报及最新市场报道)