1. 执行摘要

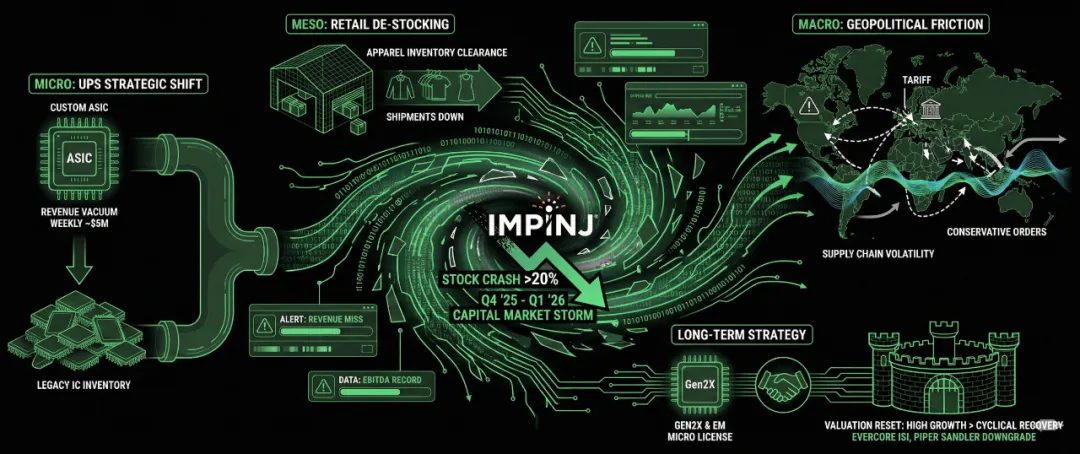

作为 RAIN RFID(无源超高频射频识别)技术的全球领导者,Impinj 在 2025 年第四季度至 2026 年第一季度期间经历了一场资本市场的“完美风暴”。尽管公司在 2025 年第四季度实现了营收与利润的稳健增长,并创下了全年调整后 EBITDA 的历史新高,但其股价在 2026 年 2 月初因 2026 年第一季度业绩指引大幅不及预期而遭遇重挫,单日跌幅超过 20%,并在后续交易日中持续承压。

Impinj 股价的暴跌并非单一因素所致,而是微观客户战略转型、中观行业去库存周期以及宏观地缘政治贸易摩擦共同作用的结果。

微观层面的决定性因素是其“北美第二大供应链与物流最终用户”(经多方证据交叉验证极大概率为 UPS)正在进行从通用 Endpoint IC 到定制化 ASIC(专用集成电路)的重大产品迭代。这一战略转型导致了短期内每周约 500 万美元的营收“真空期”,因为客户在启用新芯片前必须先消耗既有的通用芯片库存。

中观行业层面,零售服装行业——RAIN RFID 技术的传统核心市场——正处于深度去库存阶段。2025 年因应对关税预期而提前进行的“抢装”透支了 2026 年初的需求,导致服装进口量下滑,直接冲击了上游芯片的出货量。

宏观层面,2025 年至 2026 年间复杂的关税政策变化(特别是针对中国的关税与供应链限制)加剧了全球供应链的波动性,导致下游客户下单模式趋于保守。

尽管短期面临严峻挑战,但从长期战略看,Impinj 通过推出 Gen2X 技术并与 EM Microelectronic 达成许可协议,以及通过定制芯片深化与头部物流客户的绑定,正在构建更宽的护城河。然而,资本市场对其估值体系正在经历痛苦的“重置”,从高增长溢价向周期性复苏逻辑回归,导致 Evercore ISI、Piper Sandler 等华尔街主要投行纷纷下调评级与目标价。

本文分为八个主要章节,将系统性地拆解上述逻辑,为读者提供关于 Impinj 投资价值的深度参考。

2. 市场背景与股价走势复盘 (2025年8月 - 2026年2月)

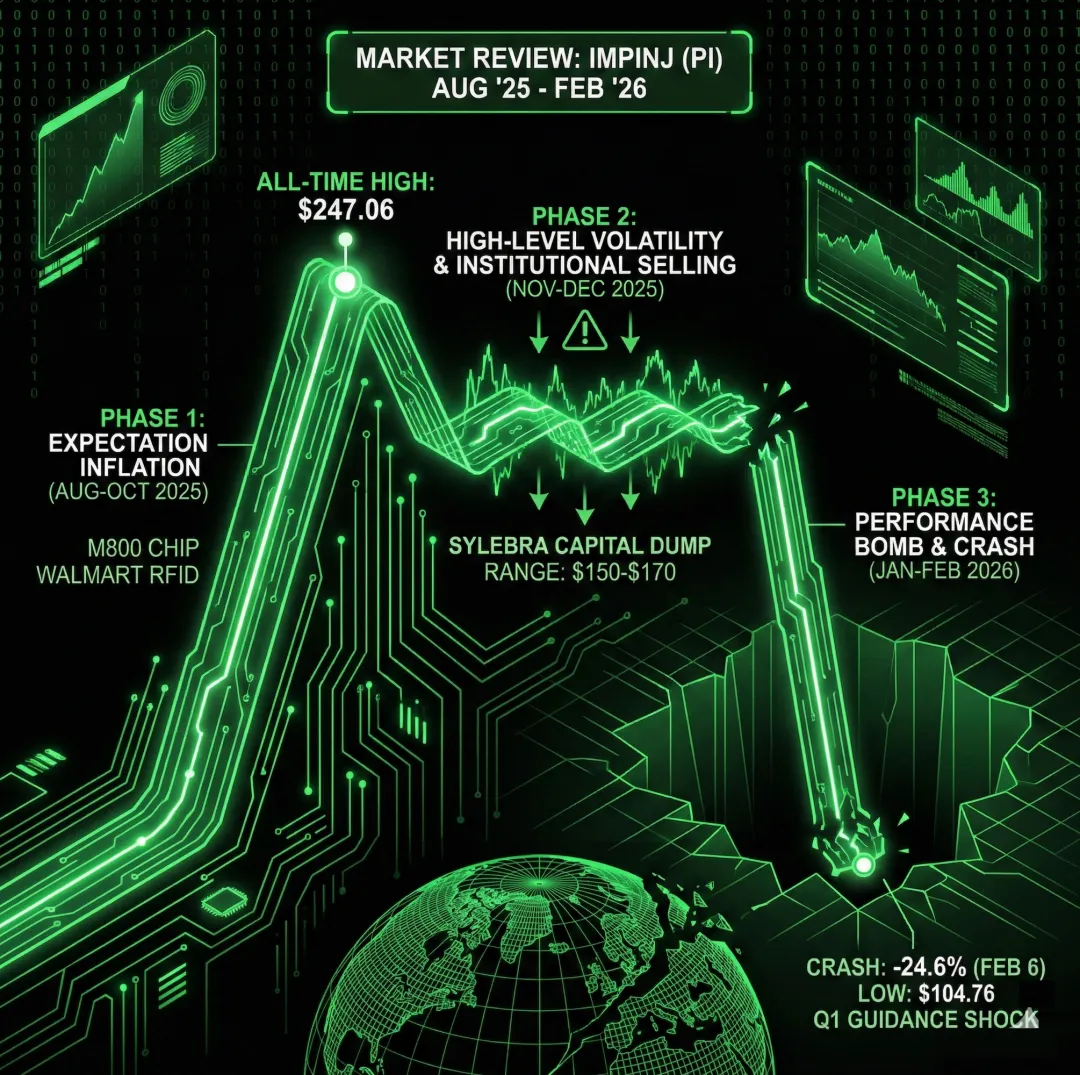

2.1 股价运行轨迹:从历史高点到断崖式下跌

回顾 2025 年下半年至 2026 年初,Impinj 的股价走势呈现出典型的高贝塔(High-Beta)成长股特征,其波动率显著高于大盘。这段时期的价格行为可以被划分为三个鲜明的阶段:预期膨胀期、高位震荡与机构出货期、以及业绩证伪后的价值重估期。

第一阶段:预期膨胀与历史新高 (2025年8月 - 2025年10月)

在 2025 年第三季度,Impinj 受益于市场对其 M800 系列芯片放量以及沃尔玛 (Walmart) RFID 强制令扩展至更多品类(如家电、玩具等)的乐观预期,股价一路攀升。

高点确立: 2025 年 10 月 29 日,公司股价触及 52 周高点 247.06 美元。此时市场普遍认为 RAIN RFID 正处于大规模普及的爆发前夜,给予了公司极高的估值溢价(EV/EBITDA > 300x)。

第二阶段:高位震荡与机构减持信号 (2025年11月 - 2025年12月)

进入 2025 年第四季度末,尽管表面上股价维持在 150-170 美元的区间震荡,但内部资金流向已现端倪。关键的信号来自主要机构股东 Sylebra Capital 的持续减持动作。

Sylebra Capital 减持分析: 根据 SEC Form 4 文件显示,Sylebra Capital 在 2025 年 12 月进行了密集的抛售。例如,在 12 月 3 日至 5 日期间,该机构以 160.59 美元至 167.97 美元的价格区间出售了超过 4.5 万股,总价值约 765 万美元。随后在 12 月 11 日至 15 日,又进行了更大规模的减持,价格区间下移至 146-153 美元。 市场含义: Sylebra Capital 作为长期深耕科技股的对冲基金,其在高位的坚决离场往往暗示了对未来短期业绩确定性的担忧,或者认为当前估值已透支了未来的增长空间。这一系列减持为 2026 年初的暴跌埋下了伏笔。

第三阶段:业绩暴雷与崩盘 (2026年1月 - 2026年2月)

进入 2026 年,市场情绪急转直下。

预披露的“假动作”: 2026 年 1 月 13 日,Impinj 发布了 2025 年第四季度的初步业绩预告,宣称营收将接近指导范围上限(9000万-9300万美元),且调整后 EBITDA 将高于指导中值。然而,这一看似利好的消息发布后,次日股价反而下跌了约 12%。这种“利好出尽”的反应表明,市场对即将到来的 Q1 指引抱有极大的疑虑。 Needham 会议的温吞反应: 1 月 14 日,CEO Chris Diorio 出席 Needham 成长会议,尽管重申了长期战略,但并未能有效安抚市场对于短期供应链波动的担忧。 财报日的决堤: 2026 年 2 月 5 日盘后,公司正式发布财报及 Q1 指引。次日(2 月 6 日),股价开盘即暴跌,从前一日收盘的 153.83 美元一度下探至 104.76 美元,最终收于 116.04 美元,单日跌幅高达 24.6%。

2.2 关键价格与事件对照表

下表详细梳理了这一时期的关键价格点与对应事件,清晰展示了信息披露如何驱动价格发现:

| 2025-10-29 | |||

| 2025-12-03 | |||

| 2025-12-15 | |||

| 2026-01-13 | |||

| 2026-01-14 | |||

| 2026-02-05 | |||

| 2026-02-06 | $124.81 | $116.04 | Q1 指引暴雷,股价崩盘,跌幅 >24% |

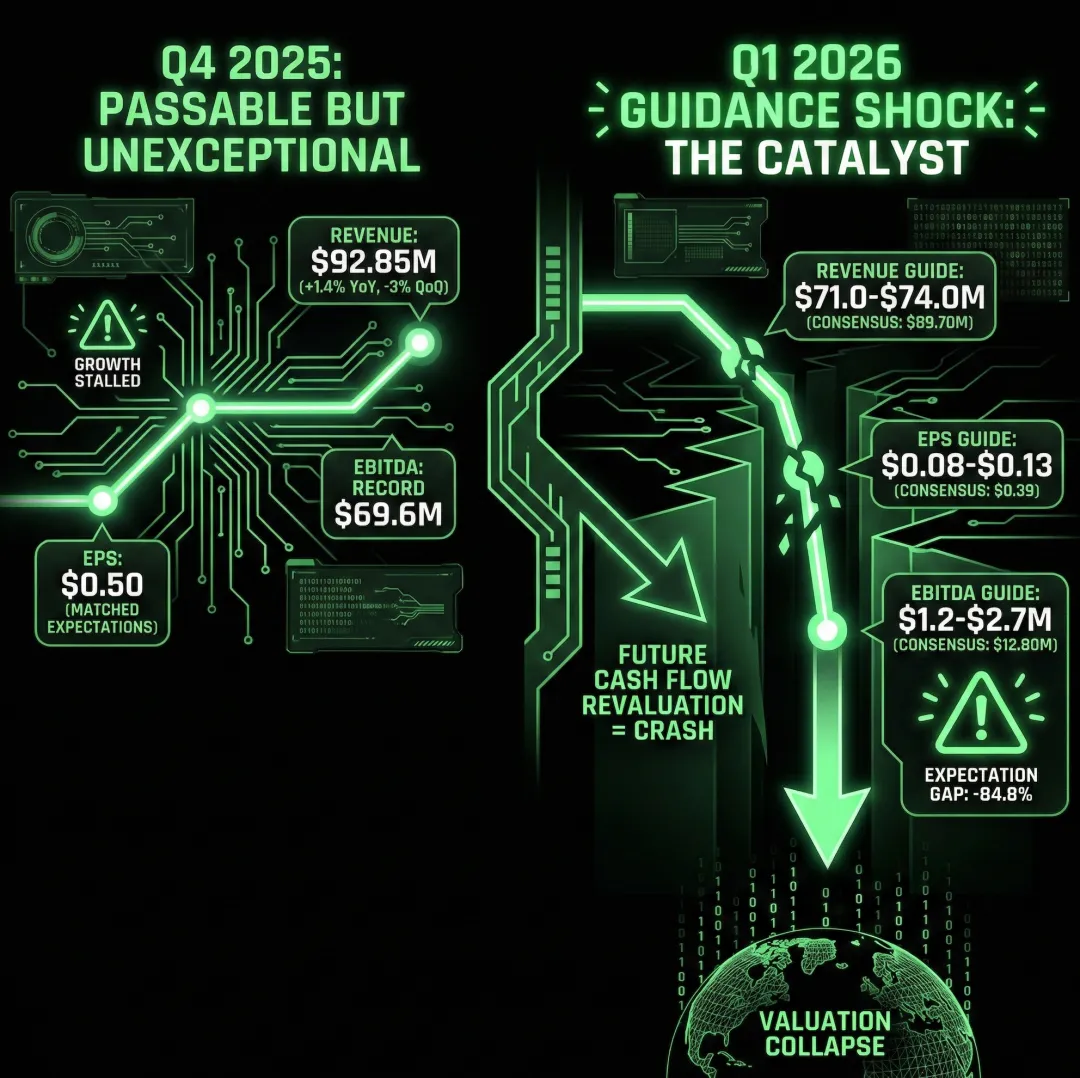

3. 核心诱因:Q4 2025 财报解析与 Q1 2026 指引休克

Impinj 股价崩盘的直接导火索并非其过去(Q4 2025)的表现,而是其对未来(Q1 2026)极其悲观的预期。在半导体与高科技行业,估值模型高度依赖未来的现金流折现,一旦增长预期被打断,杀估值在所难免。

3.1 2025年第四季度业绩:符合预期但缺乏亮点

从财务数据看,Impinj 在 2025 年第四季度交出了一份“及格”的答卷,但这对于一家市销率(P/S)极高的公司来说远远不够。

营收(Revenue): 录得 9285 万美元,同比增长 1.4%,环比下降 3%。虽然略高于华尔街预期的 9187 万美元,但增长几乎停滞。 每股收益(EPS): 非通用会计准则(Non-GAAP)下 EPS 为 0.50 美元,完全符合分析师的一致预期。 盈利能力: 2025 全年调整后 EBITDA 达到创纪录的 6960 万美元,显示出公司在成本控制上的努力。截至季度末,公司持有现金及等价物 2.791 亿美元,资产负债表健康。

分析师视角: 这份财报虽然稳健,但缺乏惊喜。更重要的是,营收同比仅微增 1.4%,显示出公司的高增长动能正在衰减。对于支撑高估值的成长股而言,“符合预期”往往被解读为利空,因为它意味着没有额外的增长引擎来消化高昂的股价。

3.2 2026年第一季度指引:断崖式下滑的预期管理

真正摧毁投资者信心的是公司对 2026 年第一季度的业绩指引。该指引与市场共识之间的鸿沟之大,在成熟科技股中并不多见。

财务指引与市场预期的巨大落差(表 3.1)

| 营收 | $89.70 M | $71.0-$74.0 M | -19.2% |

| 调整后每股收益 | $0.39 | $0.08-$0.13 | -73.1% |

| 调整后 EBITDA | $12.80 M | $1.2-$2.7 M | -84.8% |

深度解读:

营收缺口: 指引中值 7250 万美元比市场预期低了近 2000 万美元。这意味着营收将出现显著的同比和环比双降。 利润消失: EBITDA 从预期的 1280 万美元骤降至盈亏平衡边缘的 195 万美元(中值),这表明公司的经营杠杆在营收下滑时将对利润产生巨大的负面放大效应。 管理层解释: CEO Chris Diorio 将此归咎于“订单时机、零售商持续去库存、产品转型以及系统项目的超季节性下滑”。其中,“产品转型”涉及到一个关键的大客户,这成为了本次危机的核心微观因素。

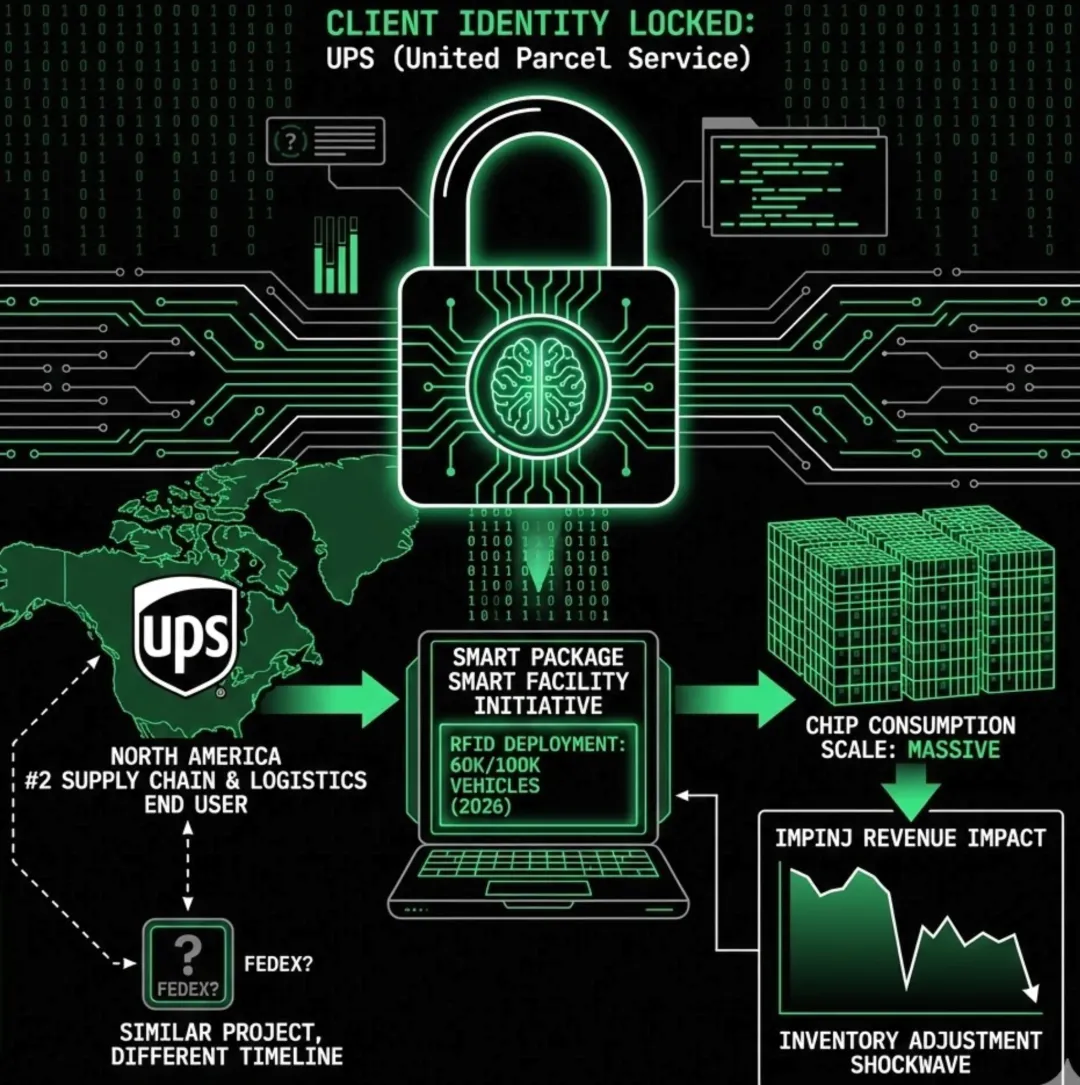

4. 微观探源:物流巨头的芯片转型与“真空期”效应

在所有导致股价下跌的因素中,关于“北美第二大供应链与物流最终用户”的转型是最具体、影响最直接的事件。通过对财报电话会议记录与行业新闻的交叉比对,我们可以还原这一事件的全貌。

4.1 客户身份锁定:UPS (United Parcel Service)

管理层在电话会议中多次提到该客户为“北美第二大供应链与物流最终用户”。结合行业公开信息:

Smart Package Smart Facility 计划: UPS 正在推进一项名为“智能包裹智能设施”的宏大计划,目标是在 2026 年为其 10 万辆运输车辆中的 6 万辆配备 RFID 读取能力,并在 2026 年完成剩余部署。 规模匹配: 只有 UPS 或 FedEx 级别的巨头才能产生如此巨大的芯片消耗量,以至于其单一客户的库存调整就能撼动 Impinj 的季度营收。考虑到 FedEx 也在推进类似项目,但 UPS 的公开部署时间表(2025-2026大规模铺开)与 Impinj 提到的时间点更为吻合。

4.2 定制化 ASIC 转型机制与“真空期” (Air Pocket)

该客户正在经历从使用 Impinj 通用型 Endpoint IC(如 M700/M800 系列)向使用Impinj 定制化 ASIC(专用芯片)的战略转移。

转型逻辑: 通用芯片虽然灵活,但对于 UPS 这种拥有数十亿级包裹处理量的企业,定制化 ASIC 可以提供针对其特定物流环境优化的射频性能(如更好的抗金属干扰、更快的群读速度)以及更高的安全性(防伪造),同时在极大批量下可能具有更好的成本效益或特定的协议功能。 库存“燃烧” (Inventory Burn-down): 在正式全面切换到定制芯片之前,UPS 需要先消耗掉手中及渠道中已有的通用芯片库存。 量化影响: CFO Cary Baker 明确指出,这种库存消耗导致每周产生约 500 万美元 的营收阻力。在一个季度(约 13 周)内,这可能意味着高达 6500 万美元的潜在营收受到影响或延迟,这解释了 Q1 指引中大部分的营收缺口。 能见度失效: 管理层承认,此前该客户为了应对潜在的供应链风险(如关税),在 2025 年 Q4 进行了超额订购,导致 Impinj 误判了真实需求。当 2026 年 Q1 客户突然停止采购通用芯片以消化库存时,Impinj 才意识到问题的严重性。

4.3 战略两面性:短期阵痛与长期护城河

虽然这一转型在短期内造成了灾难性的股价后果,但从长期战略角度看,这实际上加深了 Impinj 的护城河。

客户锁定: 定制 ASIC 意味着 UPS 将深度绑定 Impinj 的技术平台。客户无法轻易切换到 NXP 或其他竞争对手的通用产品,因为他们的基础设施是围绕这枚特定芯片优化的。 未来增量: CEO 确认该定制芯片已量产,并计划在 2026 年全面切换。一旦库存消化完毕,来自该客户的营收将变得更加稳定和可预测。

5. 宏观逆风:关税鞭梢效应与零售业寒冬

除了单一客户的特异性风险,Impinj 还处于宏观经济环境的夹击之中。2025-2026 年的全球贸易环境变化对半导体和零售供应链产生了深远影响。

5.1 关税引发的供应链“鞭梢效应” (Bullwhip Effect)

CEO Chris Diorio 多次提及“关税及关税相关的供应链剧烈波动” (Supply Chain Whipsaws)。

2025年的“抢跑”: 随着美国新政府(指代特朗普政府的贸易政策预期)在 2025 年 4 月及后续不断释放加征关税的信号,包括针对中国的 301 条款关税(半导体、电子产品),下游零售商和制造商为了规避未来成本上升,在 2025 年下半年进行了激进的提前备货。 2026年的“还债”: 这种人为的需求前置导致了 2026 年初的需求真空。随着关税政策的落地或预期明确,企业开始消化之前囤积的库存,导致新订单断崖式下跌。 中国因素: 针对中国低价值豁免(de minimis)的暂停以及特定高科技产品的出口管制,使得依赖亚洲供应链的标签转换商(Converter)在采购上变得极为谨慎。

5.2 零售服装业的持续去库存

零售服装一直是 RAIN RFID 最成熟的市场,但也是受宏观消费环境影响最大的板块。

进口下滑: 宏观数据显示服装进口呈下降趋势。这直接意味着在源头工厂端贴标(Source Tagging)的需求减少。 信心不足: 零售商普遍采取保守的库存策略,“少买、推迟买”成为主流心态。Impinj 管理层指出,这种去库存行为贯穿了零售市场的每一层级,且目前仍未看到明显的补库拐点。 通用商品(General Merchandise)推广滞后: 原本市场寄希望于沃尔玛强制令能带动家居、电子、玩具等品类的 RFID 普及,从而抵消服装业的疲软。但管理层坦言,这一领域的采用速度“旷日持久” (Protracted),并未如预期般在 2026 年初形成规模效应。

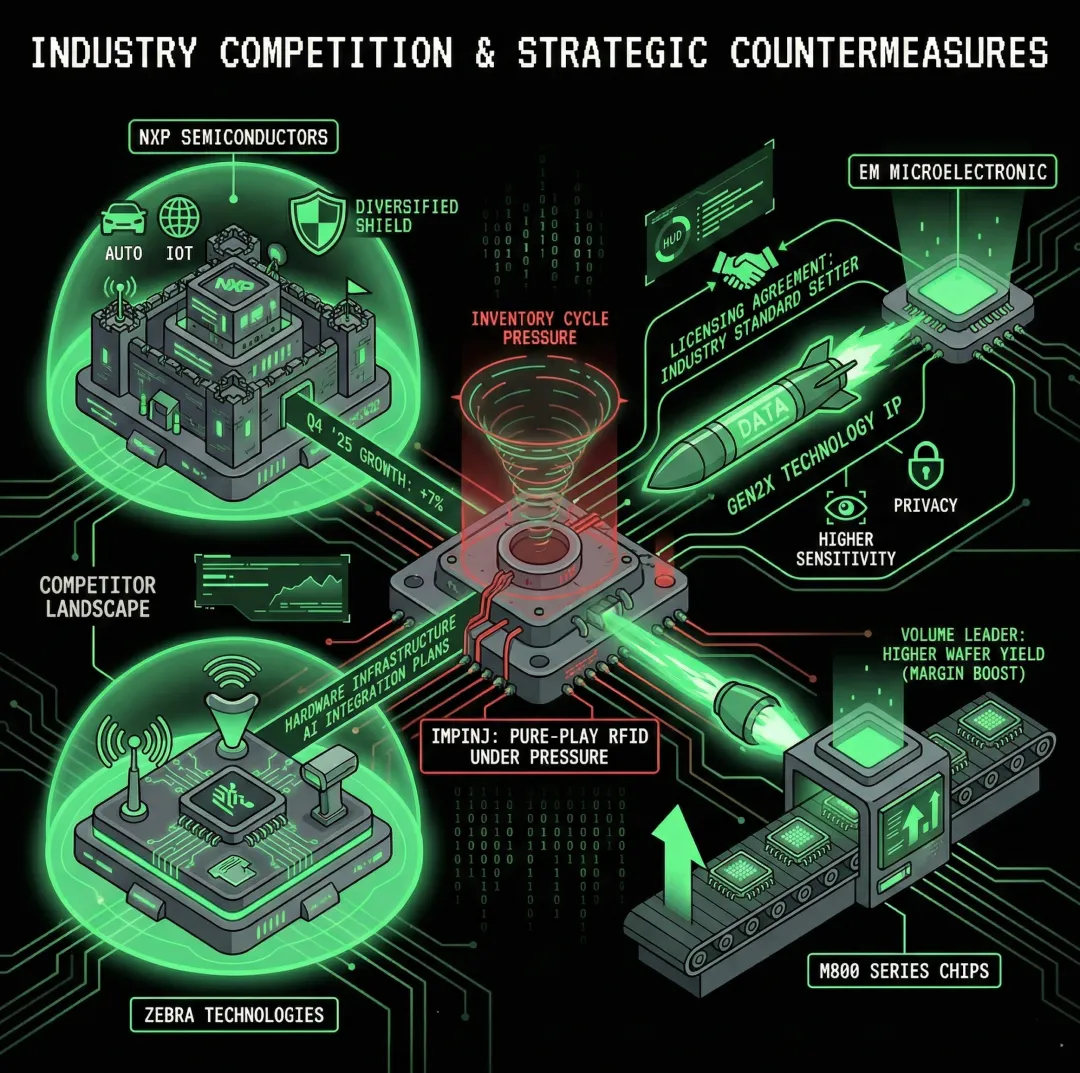

6. 行业竞争格局与战略对策

在内忧外患之中,Impinj 的竞争对手表现如何?公司又采取了什么战略来突围?

6.1 竞对表现:NXP 与 Zebra 的相对韧性

通过对比同行业公司,我们可以发现 Impinj 的问题既有行业共性,也有其特殊性。

NXP Semiconductors (NXPI): 作为 Impinj 在通用芯片领域的主要对手,NXP 在 2025 年 Q4 依然实现了 7% 的同比增长,且 Q1 指引相对稳健。 对比分析: NXP 业务极其多元化(汽车、工业、IoT),RFID 仅占其一小部分。其韧性表明,Impinj 作为“纯粹”的 RFID 标的,在行业下行周期中缺乏对冲手段,风险暴露更为彻底。 Zebra Technologies (ZBRA): 作为 Impinj 的重要合作伙伴(读写器硬件),Zebra 报告 Q3 营收增长 5%,且计划在 2026 年推出更多 AI 结合产品。 对比分析: Zebra 的稳健暗示了硬件基础设施(读写器)的投资并未完全停滞,问题更多集中在耗材(标签/芯片)的库存积压上。这在一定程度上佐证了 Impinj 面临的是“库存周期”问题而非“技术被淘汰”问题。

6.2 战略突围:Gen2X 与生态系统重构

面对困境,Impinj 正在加速技术迭代,试图通过技术代差来锁定未来的市场份额。

Gen2X 技术与 EM Microelectronic 许可协议: 2026 年 1 月,Impinj 宣布了一项战略性的许可协议,将下一代 Gen2X 技术的 IP 授权给竞争对手 EM Microelectronic。 战略意图: Gen2X 旨在提升芯片的灵敏度、读取速度及隐私保护能力。通过授权给 EM,Impinj 实际上是在确立 Gen2X 为下一代行业标准。虽然这可能培养了竞争对手,但由于 Impinj 可以收取许可费,且确保了整个 RAIN RFID 生态系统的互操作性,这有助于做大蛋糕并巩固其作为技术标准制定者的地位。 M800 系列放量: 尽管面临库存问题,M800 系列芯片依然成为了公司的出货主力,其更高的晶圆产出率(Unit per Wafer)有助于在未来需求恢复时提升毛利率。

7. 估值重塑与分析师评级调整

资本市场对 Impinj 的定价逻辑在 2 月 6 日发生了根本性的转变。

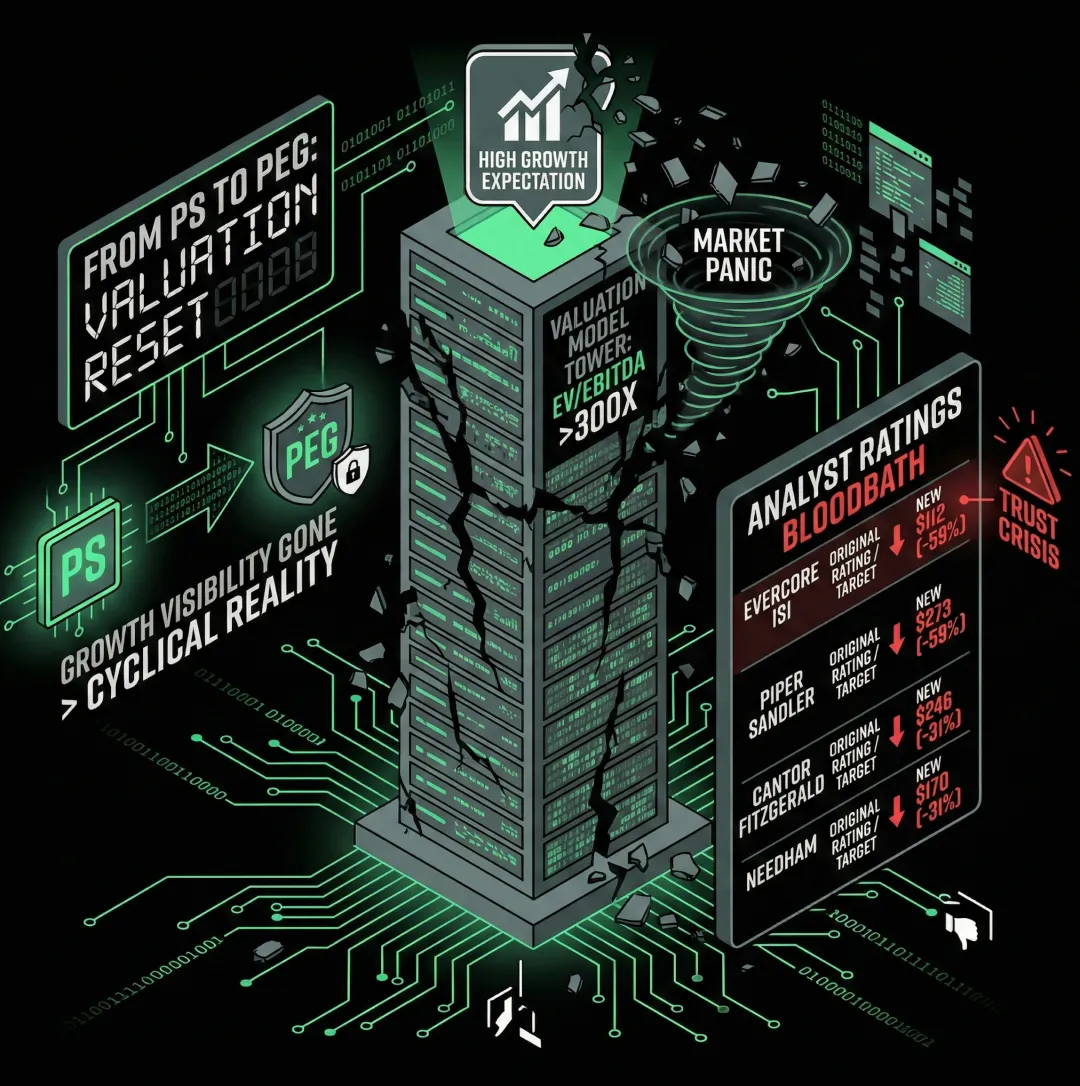

7.1 估值体系崩塌:从 PS 到 PEG 的回归

在暴跌之前,Impinj 的交易价格隐含了极高的增长预期。股价 150 美元上方时,其对应的 2026 年预期 EV/EBITDA 倍数超过 300 倍。这种估值只有在营收保持 20%-30% 以上高速增长时才可持续。 当 Q1 指引显示营收将负增长时,高估值的逻辑基础瞬间瓦解。市场不再将其视为“SaaS 化的物联网平台”,而是将其重新定价为一家受宏观周期影响显著的半导体组件商。

7.2 华尔街投行评级大血洗

各大投行在财报发布后迅速下调了目标价,这也加剧了股价的抛压。

表 7.1:主要投行目标价调整一览

| Evercore ISI | $273 | $112 | -59% | |

| Piper Sandler | $230 | $180 | -22% | |

| Cantor Fitzgerald | $246 | $170 | -31% | |

| Needham | $255 | $175 | -31% |

Evercore ISI 的降级最为激进,目标价腰斩至 112 美元,直接击穿了当时的市价。这反映了部分机构投资者对于管理层预测能力的信任危机。

而 Piper Sandler 和 Needham 虽然下调了目标价,但维持了买入评级,表明卖方市场对于 Impinj 的长期故事(如食品溯源 FSMA 204 法规驱动的需求)并未完全绝望。

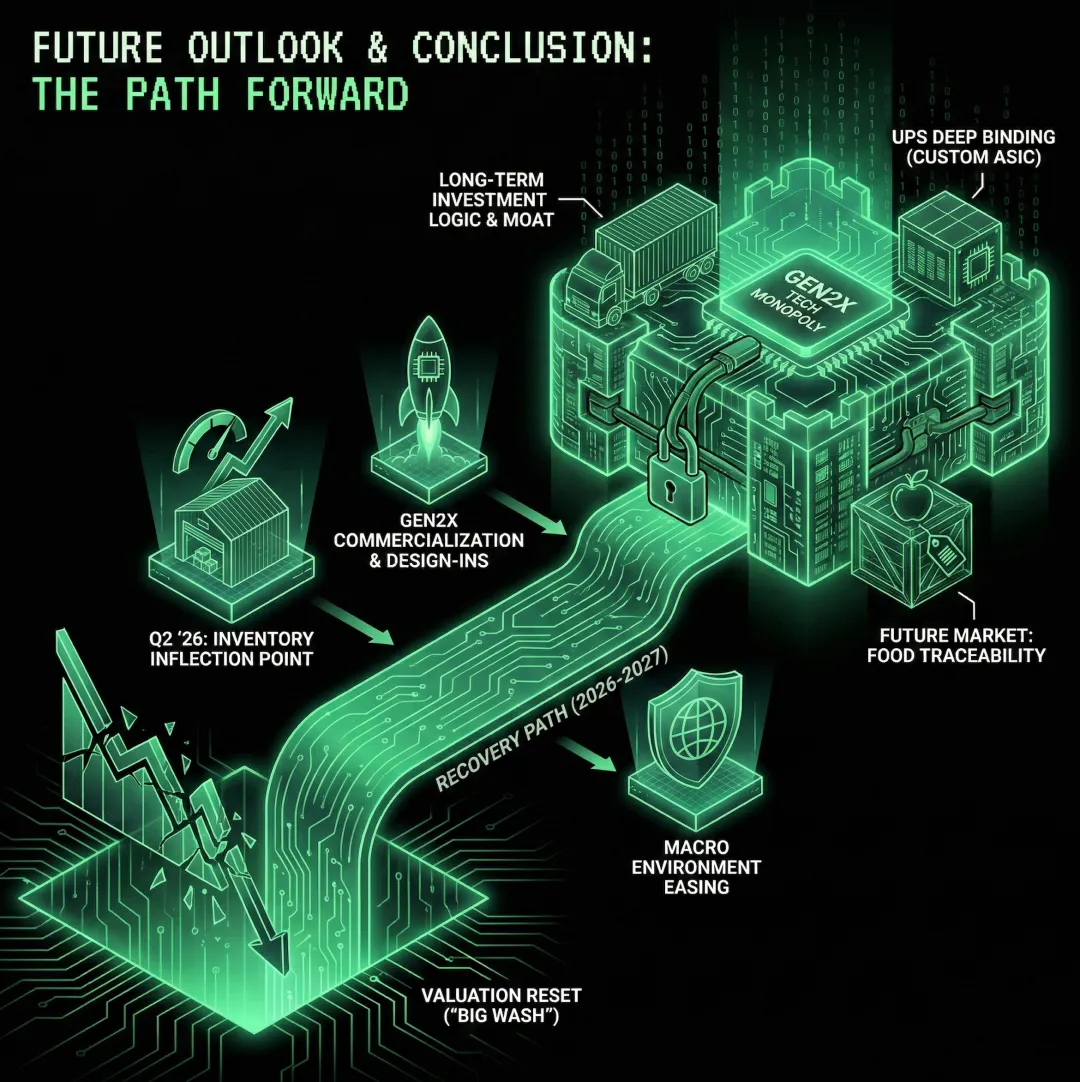

8. 未来展望与结论 (2026-2027)

8.1 复苏路径推演

Impinj 能否走出当前的泥潭,取决于以下几个关键节点的兑现:

Q2 2026 库存拐点: 市场将密切关注 UPS 等大客户的库存消化进度。如果 Q2 指引能显示营收环比显著回升,将验证“真空期”理论的暂时性。 Gen2X 商业化进程: 随着 2027 年商用时间点的临近,Gen2X 能否在更多大客户(尤其是零售以外的客户)中获得 Design-in 是关键。 宏观环境缓和: 关税政策的稳定性以及零售商信心的恢复是外部必要条件。

8.2 结论

Impinj 近期的股价暴跌是极高估值遭遇极差短期预期的必然结果。微观上,大客户向定制芯片转型造成了短期的营收断层;宏观上,供应链的鞭梢效应放大了零售业的疲软。

然而,这并非公司基本面的永久性恶化。Sylebra Capital 的提前减持证明了“聪明钱”对周期的敏锐嗅觉,而 Evercore 的降级则是市场情绪宣泄的终章。

对于长期投资者而言,Impinj 在 RAIN RFID 领域的垄断性技术优势(如 Gen2X)、与头部客户(UPS)的深度绑定(定制 ASIC)以及尚未爆发的食品溯源市场,依然构成了具备吸引力的投资逻辑。当前的股价重挫,虽然惨烈,但也可能是一次让估值回归理性的“大洗澡”,为未来的周期性复苏跌出了空间。

免责声明:本报告基于公开市场信息与 2026 年 2 月之前的研究资料整理,不构成任何投资建议。股市有风险,投资需谨慎。