核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

我在上篇文章中分析了招行合并报表中的几项“费用”,包含业务及管理费、信用减值损失、税金及附加。

这篇文章就来看一下招行几个口径下的利润。

十九、核心利润、税前利润、归母净利润与归母净利润率

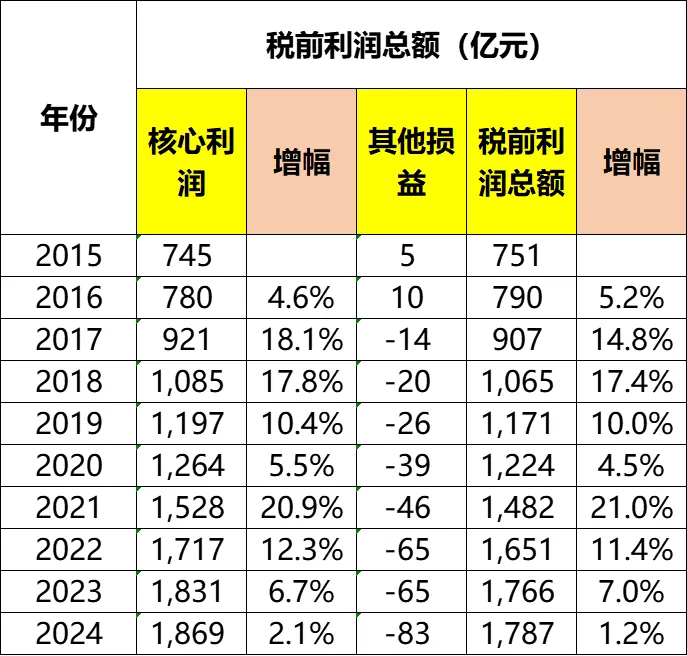

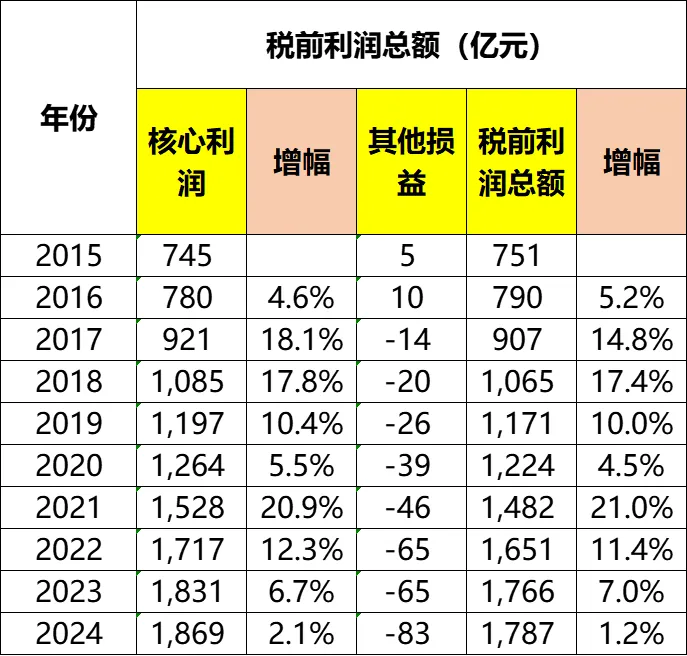

我把招行的税前利润拆分为核心利润和其他损益两项。其中:

核心利润 = 营业收入 - 税金及附加 - 业务及管理费 - 信用减值损失

其他损益 = 其他资产减值损失 - 其他业务成本 + 营业外收入 - 营业外支出

如果你没有看过我前面的文章,可能会有这样的疑问:怎么没有营业成本呢?

是的,没有。因为招行(可能也包括其他银行)的营业收入是已经减去了相应支出的于“净收入”,所以就没有营业成本这个科目了。

(一)核心利润

招行的核心利润从2015年的745亿,增长到2024年的1869亿,累计增幅151%,年化增幅10.8%。2022~2024年增幅分别为12.3%、6.7%、2.1%,增幅明显下滑。

近十年来,招行的核心利润经过了几次大幅度的增长:

2017年同比增长18.1%达到921亿;

2018年同比增长17.8%达到1197亿;

2019年同比增长10.4%达到1197亿;

2021年同比增长20.9%达到1528亿;

2022年同比增长12.3%达到1717亿。

经过前面的分析我们知道,招行2023、2024两年的营业收入其实是有略微下降的,然而核心利润还是能略微增长,究其原因,还是上篇文章中提到的“三费”费率的下降。

(二)其他损益

其他损益方面,2015、2016年两年贡献正收益,从2017年开始拖累利润,而且越拖越多。

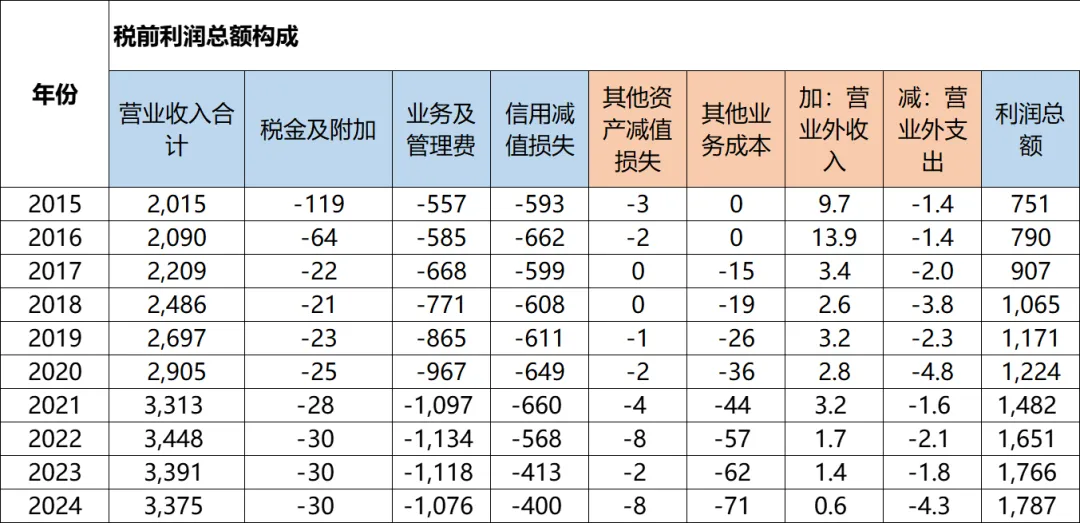

打开构成明细可以看到,主要是“其他业务成本”这个科目导致,从2017年的15亿增加到2024年的71亿,每年都要增加几亿~十几亿不等。

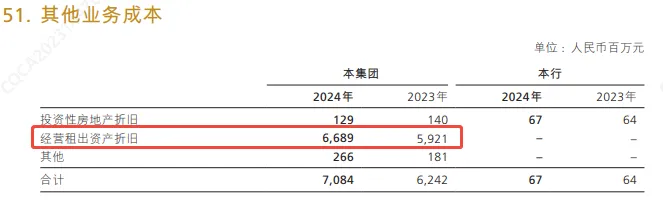

打开2024年的报表附注,我们可以看到,这项成本其实是一项折旧:

(三)税前利润总额

由于招行的核心利润占了绝对的大头,其他损益的税前利润的影响很小,所以招行的税前利润变化,基本与核心利润保持同步。从2015年的751亿,增长到2024年的1787亿,累计增幅138%,年化增幅10.1%。2022~2024年增幅分别为11.4%、7.0%、1.2%。

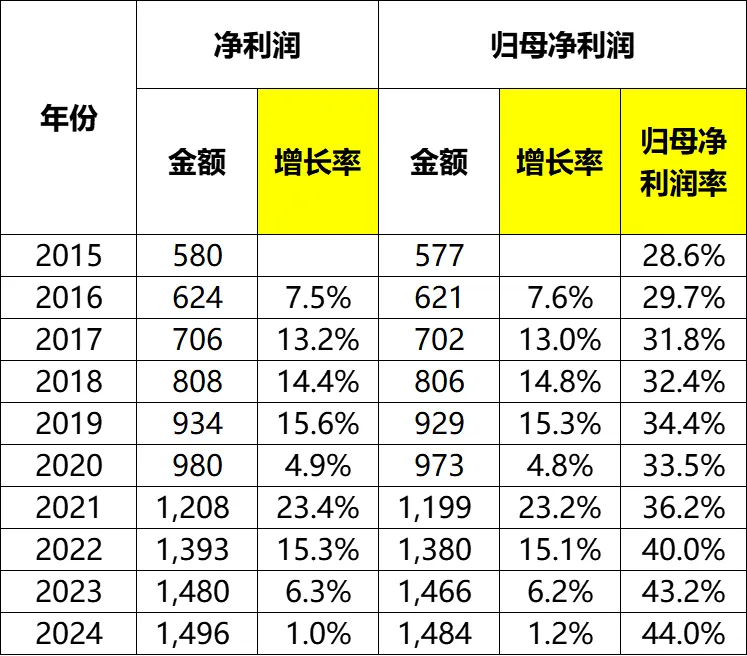

(四)归母净利润

招行的归母净利润从2015年的577亿,增长到了2024年的1484亿,累计增幅157%,年化增幅11.1%。与税前利润类似,招行的归母净利润也经过了几年的高速增长,使得归母净利润规模得以形成质的飞跃:

2017年同比增长13.0%达到702亿;

2018年同比增长14.8%达到806亿;

2019年同比增长15.3%达到929亿;

2021年同比增长23.2%达到1199亿,一举突破千亿大关;

2022年同比增长15.1%达到1380亿。

但是2023、2024年的同比增幅快速下降,分别是6.2%、1.2%。截至2025年三季度,同比增长0.52%,只能说勉强录得正收益。

(五)归母净利润率

前面已经提到,招行的营业收入是扣减了对应成本的“净收入”,因此招行的归母净利润率就显得比较高。虽然这个口径已经不太合适跟其他行业直接对比,但是却能跟自己和其他银行对比。

跟其他银行的对比放在以后来做,今天先看跟自己的对比。

2015~2024年的十年间,招行的归母净利润率基本上是一路走高,从2015年的28.6%波动增长到了2024年的44.0%。

无论中间的经营过程是怎么样的,从最终结果来看,招行基于营业收入的经营效率是在逐步提升的。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(十四)——客户存款利息支出拆解

招商银行2015~2024年财报分析(十五)——净利差概念解析及招行净利差演变

招商银行2015~2024年财报分析(十六)——净利息收益率及其与净利差关系解析