2026.02.05

本文字数:2566,阅读时长大约4分钟

作者 | 第一财经 杨倩雯

商业健康险“万亿元年”的期待未能实现。

金融监管总局近日发布的2025年12月保险业经营情况表显示,2025年商业健康险保费最终定格在9973亿元,离此前业内期待的万亿关口“差一口气”。

对外经济贸易大学创新与风险管理研究中心副主任、众托帮联合创始人兼总经理龙格对第一财经记者解释称,这主要受人身险公司健康险业务小幅下滑拖累,背后反映出传统主力产品增长乏力及市场结构性调整的阵痛。

不过,业内对未来的健康险增长仍旧抱有较大期待。“我们认为伴随产品创新迭代和科学定价,商业健康险市场未来发展空间仍然较大。”东吴证券首席战略官、非银金融首席分析师孙婷团队表示。

离万亿元一步之遥

离万亿元一步之遥

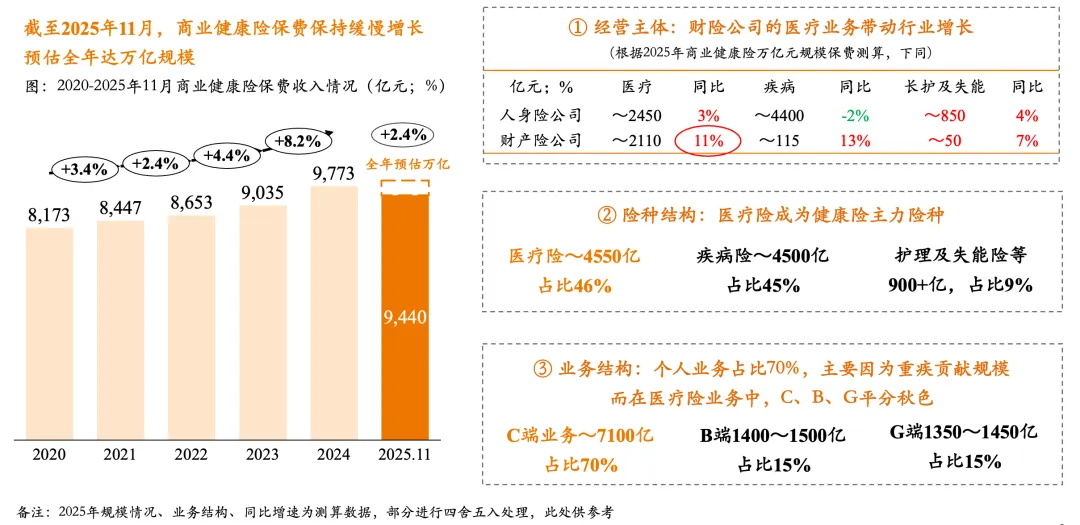

金融监管总局数据显示,2025年商业健康险保费为9973亿元,同比增幅为2.04%。

由于2025年前11个月的商业健康险保费总额已达9439亿元,结合前几个月的增长幅度测算,多名业内人士此前预计全年健康险保费规模大概率将突破万亿元大关。然而,根据孙婷团队数据,12月单月健康险保费却从11月的同比正增长3.3%转变为负增长3.6%,使得收官成绩最终离万亿大关差了27亿元。

健康险是人身险公司和财产险公司的业务交叉区域,但两者业务范围不同,财产险公司主要经营短期健康险业务,而人身险公司的健康险则以长期重疾险及医疗险为主。

龙格表示,去年健康险保费未达预期主要受人身险公司健康险业务小幅下滑拖累。从去年12月保费数据来看,人身险公司的健康险保费同比下降5.9%,直接拖累单月总体保费呈现负增长;同时,人身险公司的2025年全年健康险保费亦同比微降0.41%,至7699亿元。而另一边,财产险公司的2025年12月单月及全年健康险保费则分别同比上升8.8%及11.31%,两者出现明显分化。

业内人士分析称,分化的背后主要是因为人身险公司经营的重疾险曾经为健康险市场的绝对“主力”,但在2021年新旧重疾定义切换之后市场已连续多年疲软;同时长期医疗险在这两年预定利率屡次下调的过程中面临涨价压力。而财险公司则凭借车险渠道优势、政府业务资源等,在健康险上快速上量,同时也用短期“百万重疾险”切入重疾险市场,成为新增长点。

泰康集团旗下长寿时代研究院测算数据显示,根据2025年商业健康险万亿元规模保费测算,人身险公司的医疗险和疾病险保费在2025年或分别同比增长3%及下降2%;而财产险公司的这两类业务则分别同比增长11%及13%。

近五年增速新低

近五年增速新低

从同比增速的变动来看,即使2025年财产险公司的健康险保费还能呈现两位数的增长,但也已较2024年增长幅度下降了5.3个百分点。事实上,健康险整体2.04%的同比增幅也创下近五年来的增速新低。

回望过去,2013年~2019年我国健康险保费收入年复合增速超过30%,其中2015年更是创下超过五成的同比增幅。中国保险行业协会近期披露的数据也显示,在政策支持和市场需求的双重驱动下,近10年,商业健康险年均复合增长率超过20%,在售医疗保险产品超过1.1万个。不过,从最近五年的增速来看,商业健康险的总体增速放慢到最低2.04%、最高8.18%的区间内。

龙格表示,这反映出传统主力产品增长乏力及市场结构性调整的阵痛。

一方面,重疾险新单匮乏;另一方面,曾经高速增长的医疗险亦走入瓶颈期,陷入了同质化及供给与需求错配的困境。

中金公司分析认为,当前商业医疗险供给主要集中于健康人群的医保目录内自付部分保障,而在两大领域存在明显不足:一是对标准体人群医保目录外(如高端医疗服务、更多创新药械)的保障,中高端医疗险能够填补一定的医保目录外需求,但也以健康体为主且规模较小;二是对“非标体”或“带病体”人群的系统性保障方案。惠民保虽覆盖了后者大量人群,但其普惠性也限定了保障深度。

与此同时,消费者对术后康复、慢病管理、就医体验等“保健康、保生活”的长尾需求日益增长,供给侧的同质化与需求侧的升级多元化之间,形成了鲜明反差。

寻找增长的确定性

寻找增长的确定性

尽管2025年商业健康险保费增速录得过去五年来低位,但2025年同时也是商业健康险的政策大年,商业健康险的热度被不断推高,这也让业内对商业健康险的发展更具期待。

从量上来说,龙格认为,2025年商业健康险市场离万亿市场仅一步之遥,这一目标几乎肯定可以在2026年实现。而从质上来说,长寿时代研究院表示,相对于对万亿平台的跨越,健康险行业结构性变革的意义更高。

政策上而言,2025年9月发布的《关于推动健康保险高质量发展的指导意见》被视为中国商业健康险市场的“新五年规划”,其中对于保险和医养、康养相结合,团险与个险协同发展,以及个人账户式长期医疗保险、分红型健康险等创新产品的提出均成为行业未来聚焦的新发展方向。

而2025年底的商保创新药目录发布则使得商业健康险再次受到关注,市场普遍关注目录何时成功落地。同时,长护险从试点走向全面建立也为下一阶段我国商业保险公司参与长护经办和商业护理险的发展明确了定位、保留了空间。

另外,今年1月末,中国保险行业协会、中国精算师协会、中国银行保险资产管理协会、中国银保信等多个行业组织同时发声护航商业健康险发展,表示将开展商业医疗保险净成本表编制工作、强化行业基础设施、推动保险资金服务医疗健康养老产业发展以及促进商业保险、医疗、医药协同发展等。

在长寿时代研究院看来,尽管2026年中国商业健康险市场处于十字路口,仍将面临产品盈利、经营模式等不确定性,但上述政策对于商业健康险的引导方向即为确定性的增长点。

“在不确定性的迷雾中,我们认为医疗险已成为确定性最强的增长极。消费者对更优质医疗服务的追求将促使中高端医疗险需求提升。与此同时,AI赋能的‘健康支付+健康服务’模式逐渐成熟,头部公司凭借资源整合能力,构建闭环生态将成为健康险市场竞争的核心战场。”长寿时代研究院表示。

龙格则分析称,展望2026年,健康险市场发展将更注重质量与韧性,预计有三大关键方向:一是产品创新聚焦带病体、老年群体以及长期护理险,开拓增量市场;二是服务模式深化,推动从“事后赔付”向“全周期健康管理”转型;三是政策驱动行业协同,通过数据共享、示范条款等基础建设,深化“医、保、药”生态联动。

微信编辑 | 雨林

第一财经持续追踪财经热点。若您掌握公司动态、行业趋势、金融事件等有价值的线索,欢迎提供。专用邮箱:bianjibu@yicai.com

(注:我们会对线索进行核实。您的隐私将严格保密。)

李亚鹏,一夜卖了1.6亿元茶