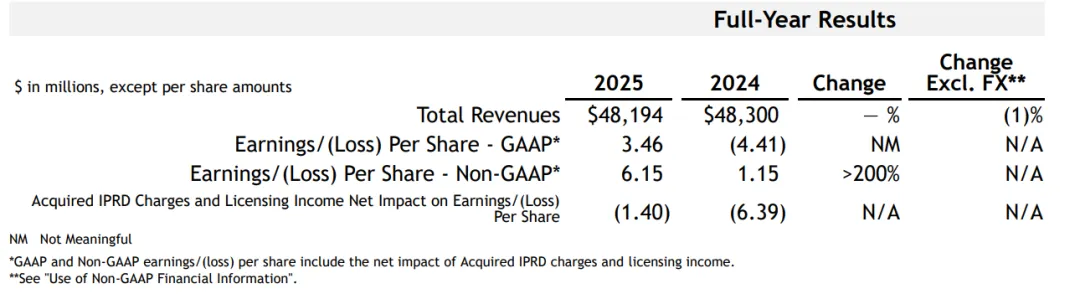

1。BMS 公布了2025年财报,总体财务表现如下

总收入:达到481.94亿美元,同比小幅下降1%。

研发投入:为99.51亿美元,同比下降11%。

2. 核心产品市场表现:

肿瘤领域:

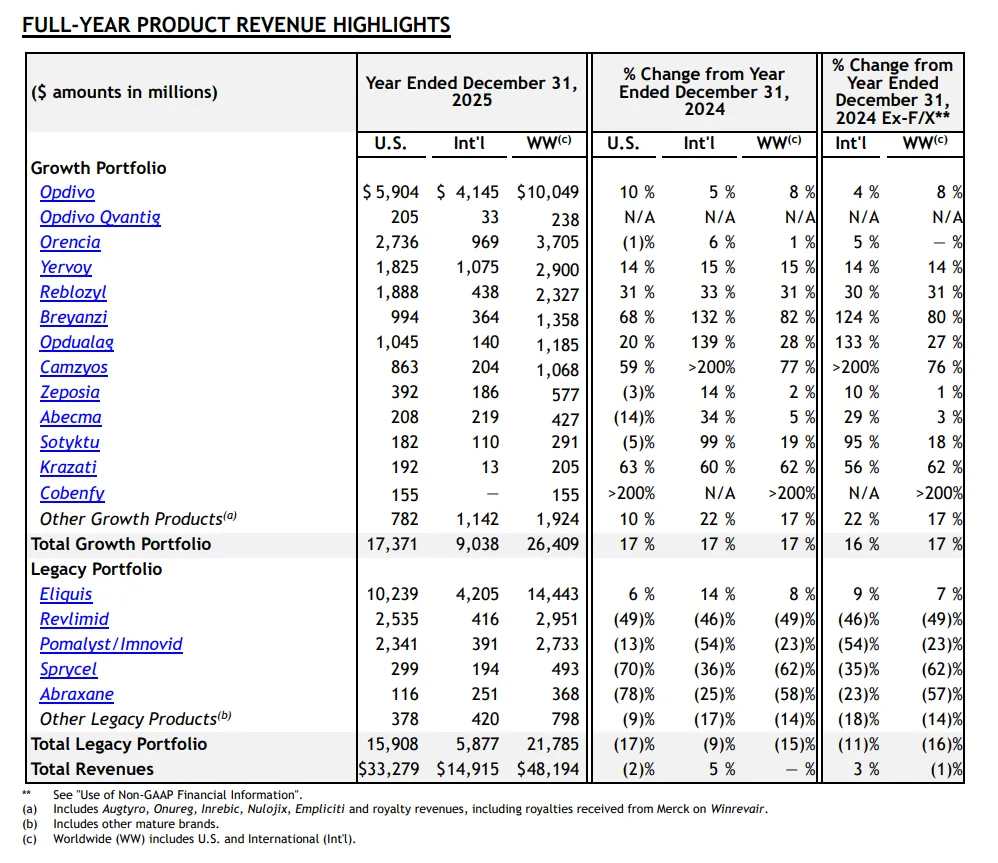

BMS 480亿美元收入中,IO领域的 Opdivo (CTLA-4单抗)和 Yervoy 两个产品占了130亿美元;占了总收入的27%。

坦率说,BMS作为肿瘤免疫治疗领域的鼻祖,无论O药还是Y药,都不愠不火;和BMS 的K药相比,那是差了不是一点半点;

当然了作为MNC 也是很想当然的错过了PD-1/VEGF 双靶点,好在亡羊补牢,花了点小钱收了个产品

Breyanzi(CD19 CART细胞治疗)全年收入达到13.58亿美元,增长了82%, 比诺华的CD19 CART 表现要好~

心血管与血液学领域也是一个重要领域

Eliquis(阿哌沙班):口服抗凝药,销售额达144.43亿美元(+8%),需求稳定增长,占了总收入的约30%;

Camzyos(玛伐凯泰):心肌肌球蛋白抑制剂,销售额10.68亿美元(+77%),在美国市场需求强劲。

Reblozyl(罗特西普):红细胞成熟剂,销售额23.27亿美元(+31%),在一线MDS相关贫血市场地位稳固。

同时,几个成熟产品也遭到了严重的专利悬崖挑战

Revlimid(来那度胺)受仿制药冲击,销售额降至29.51亿美元(-49%)。

Pomalyst(泊马度胺)销售额为27.33亿美元(-23%)

当前 BMS 还是主要依赖 Eliquis(阿哌沙班)和 Opdivo + Yervoy 组合

3.未来值得期待的看点为三个收购来的产品和平台

肿瘤免疫联合治疗:收购PD-L1/VEGF双抗(Pumitamig):已启动针对一线非小细胞肺癌的II期和III期临床研究,是BMS肿瘤管线中的关键资产。

BMS创新高的15亿美元首付款入手PDL1/VEGF双抗,普米斯还是卖贱了~

细胞治疗与放射性药物:2025年10月份15亿美元现金收购Orbital Therapeutics获得RNA免疫疗法平台,布局下一代体内CAR-T细胞治疗技术。

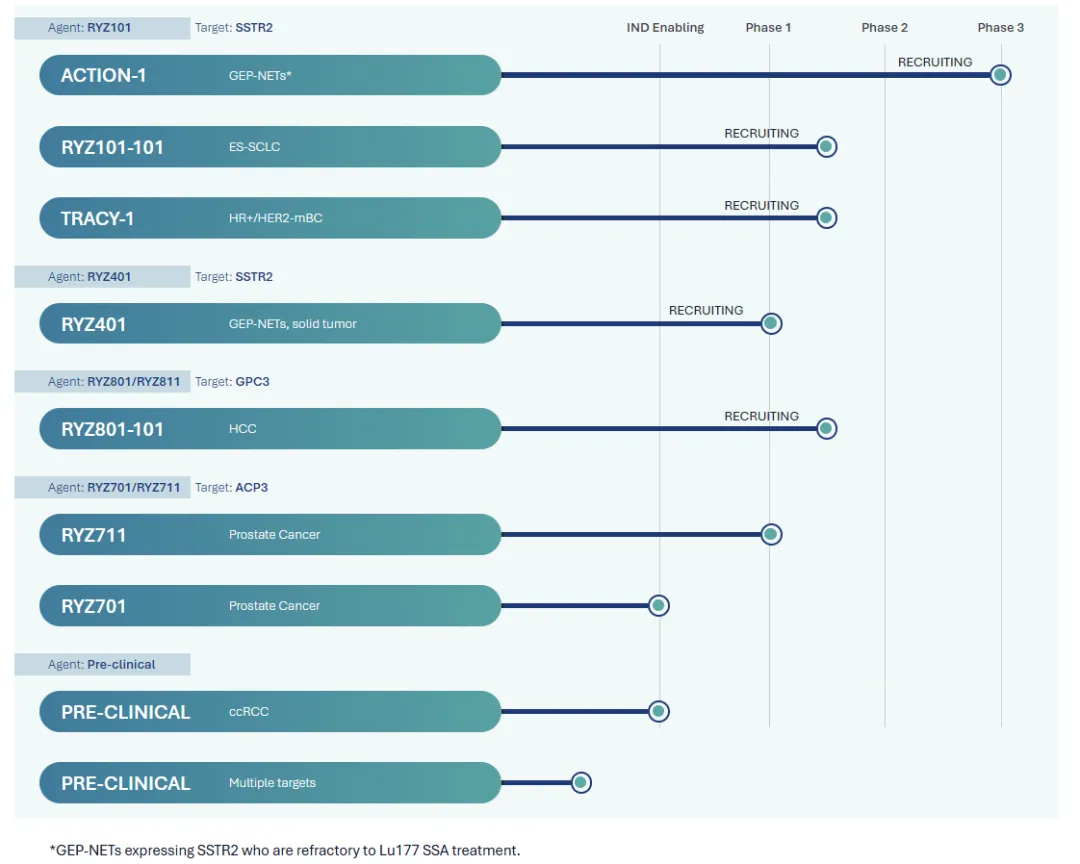

放射性配体疗法(RLT):2023年底41亿美元现金收购RayzeBio切入该赛道,核心产品是RYZ101(靶向SSTR2,Ac-225)处于III期临床,是平台级战略补充。随后又收购了hilochem的OncoACP3项目,开始终点押宝到核药领域,这点倒是和诺华有一致性~,毕竟都错过了ADC~

诺华2025财报,核药大爆发,sirna药物Leqvio跨过10亿门槛