报 告 核 心 内 容 介 绍

Science Technology

一句话核心结论:

中国头部科创企业已筑起坚实的技术“护城河”,但在将技术优势转化为市场胜势和资本青睐方面,仍存在明显的“结构性断层”。未来竞争的关键,将从单一的“要素投入”转向系统性的“组织能力建构”,即谁能更好地整合技术、人才、资本与生态,谁就能成为新质生产力的引领者。

关键信息归纳:

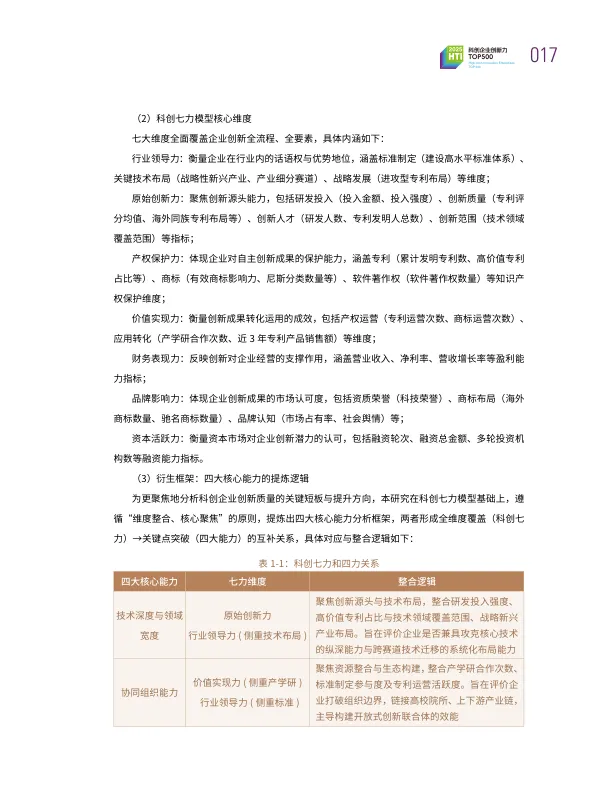

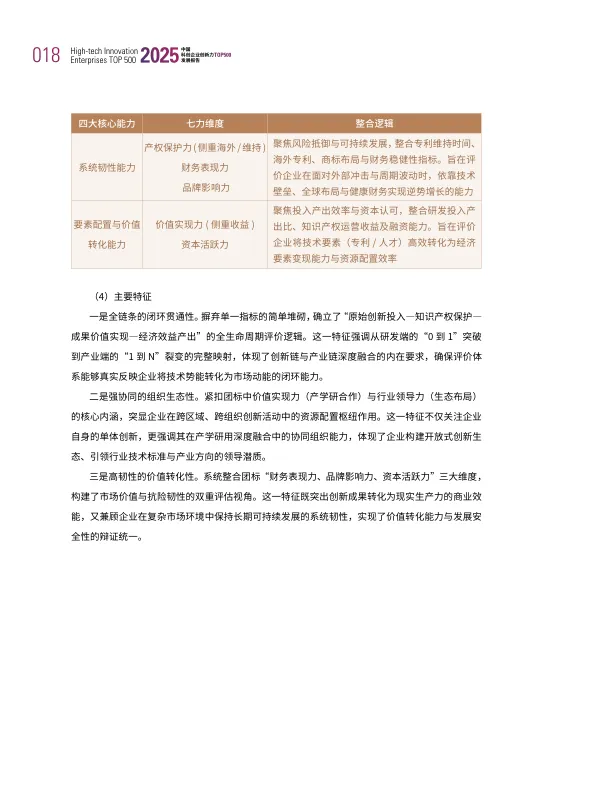

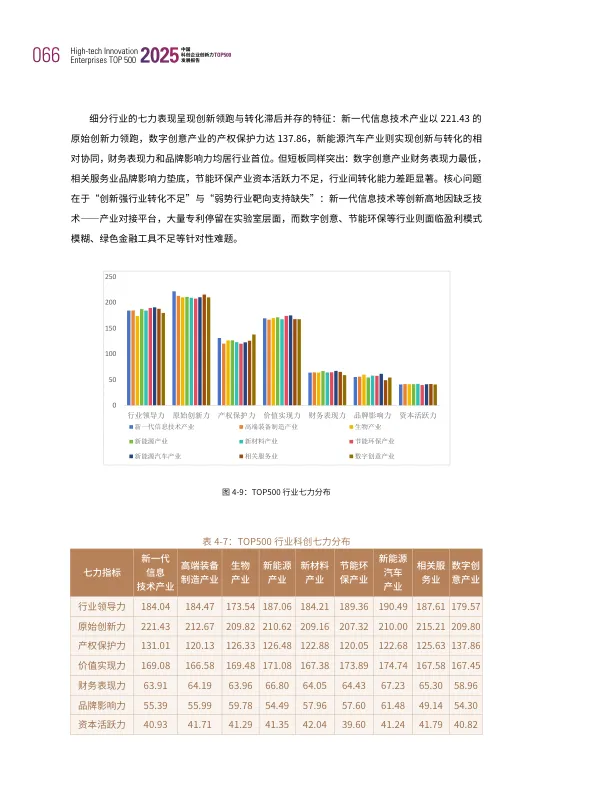

1. 评价体系:独创“科创七力”模型

报告构建了一套全面的评价标准,从七个维度衡量企业创新能力:

- 行业领导力(话语权)

- 原始创新力(研发投入与质量)

- 产权保护力(专利、商标等)

- 价值实现力(成果转化)

- 财务表现力(营收与利润)

- 品牌影响力

- 资本活跃力(融资能力)

并在此基础上提炼出四大核心能力:技术深度与领域宽度、协同组织能力、系统韧性能力、要素配置与价值转化能力。

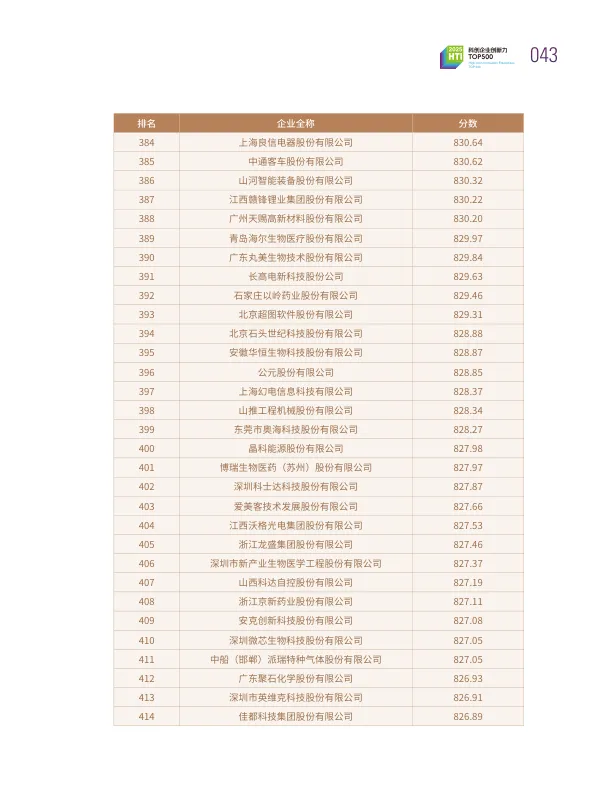

2. TOP500榜单:谁是领头羊?

- 总榜前十:华为、中兴、腾讯、迈瑞医疗、百度、海康威视、联想、大华、东软、VIVO。

- 国有企业前十:海康威视、京东方、奇瑞汽车、国电南瑞、长飞光纤等,多集中在高端装备、能源等领域。

- 民营企业前十:华为、中兴、腾讯、迈瑞、百度等,展现出更强的市场敏锐度和资本活力。

3. 核心发现:强前端,弱转化

- 优势(前端强) 在原始创新力(如高价值专利占比近90%)和行业领导力方面表现突出,尤其在新一代信息技术、新能源、生物医药等战略性新兴产业。

- 短板(后端弱) 存在明显的“结构性断层”:

- 价值实现力不足:大量专利“沉睡”,缺乏有效的运营和转化。

- 资本适配不佳:资本市场对硬科技的长周期、高风险特性支持不足,“高投入、低回报”现象普遍。

- 协同组织薄弱:产学研合作多停留在表面,缺乏从研发到产业化的闭环。

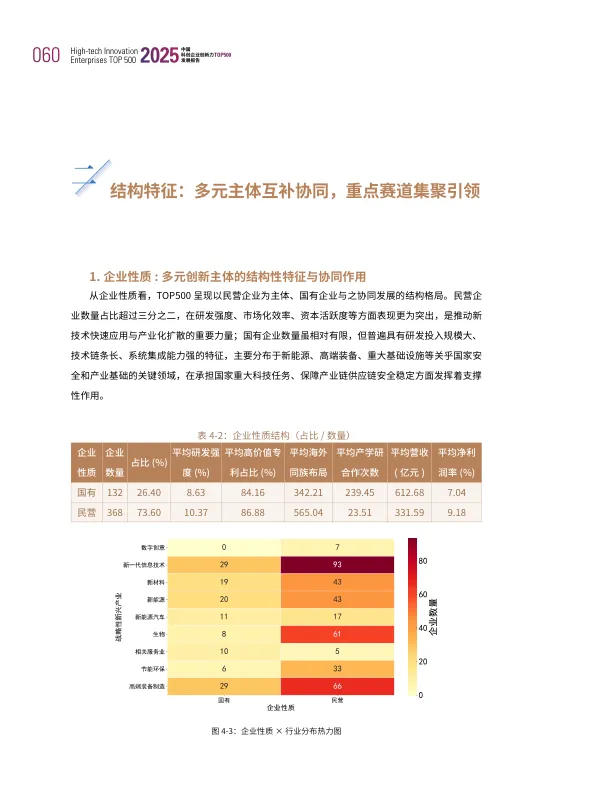

4. 区域与行业格局:双核驱动,赛道集聚

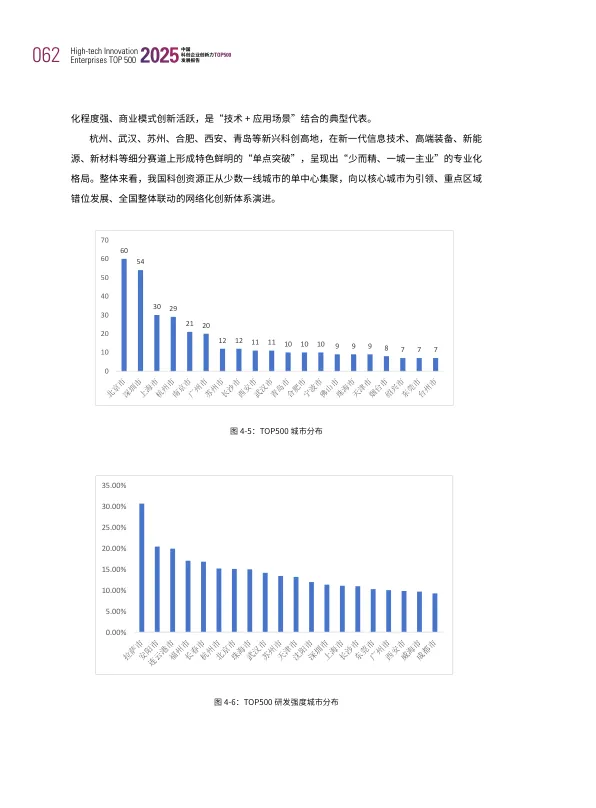

- 区域:形成以北京、深圳为双核心,上海、杭州、苏州、合肥等城市围绕各自优势赛道(如集成电路、生物医药、新能源汽车)专业化发展的格局。

- 行业:新一代信息技术、高端装备、新能源、新材料是创新主战场;节能环保、专业技术服务等领域仍处于能力蓄积期。

5. 未来趋势:从“会做技术”到“会做生意”

报告指出,科创企业未来发展将呈现六大趋势:

- 创新范式升级:从规模要素驱动转向系统能力建构。

- 创新生态演进:形成“链主企业+专精特新+公共平台”的创新共同体。

- AI重塑研发:人工智能将根本性变革研发流程与产业形态。

- 驱动机制转变:从“技术供给”转向“场景牵引”与“标准引领”。

- 要素融合深化:知识产权金融化,让“知产”变“资产”。

- 空间布局优化:形成“核心策源—区域转化—全域协同”的梯度体系。

6. 对策建议:强化生态协同

报告为政府、企业、资本等各方提出建议:

- 对企业:强化创新主体地位,将高价值专利、标准参与等纳入战略考核。

- 对政府:优化治理效能,建设中试验证平台,开放应用场景。

- 对金融:引导“耐心资本”投早、投小、投硬科技,推动知识产权证券化。

- 对平台:发挥枢纽功能,促进跨界协同与标准共建。

总结给读者听:

这份报告不仅是对过去成绩的肯定,更是对未来挑战的预警。

- 对中国科创企业:你们已经证明了自己“会做技术”,现在要学习“会做生意”——如何把技术变成钱,把专利变成资产,把创新变成可持续的竞争力。

- 对政策制定者和投资者:需要共同营造一个更有利于“价值转化”和“长期主义”的生态,让创新之树结出丰硕的经济之果。

未来的赢家,将是那些能打通“实验室”到“市场”的最后一公里,并构建起强大创新生态的企业。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。