【年报】2025年冷柜白皮书:从规模扩张到价值增长的转型之路

近几年来,中国冷柜市场经历了从疫情脉冲式增长到理性回归的发展曲线,行业开始迈入秩序重构与场景深化的新周期。市场需求、渠道格局与产品方向均迎来深层调整,从规模扩张到价值深耕,冷柜产业的发展逻辑正在发生深刻转变。

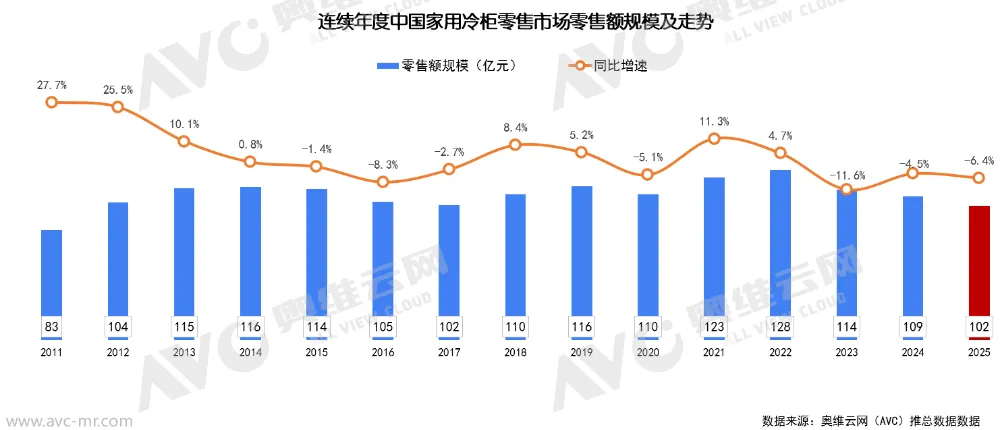

2022年至今,冷柜市场经历了突发脉冲后的“秩序重构与场景深化期”。2022年部分地区疫情封控催生了家庭食品“囤货”和“备灾”需求,冷柜作为“家庭冷链扩容”核心产品出现爆发式非理性增长,大量入门级产品被抢购。进入2023年后,囤货需求快速退潮,市场销量同比大幅回落,行业发展逻辑重新回归产品结构升级与场景深耕。家用场景向嵌入式冷柜、客厅立式冷冻柜、专储冷柜等方向深化,更贴合现代家居与生活方式;商用场景则伴随新茶饮店、预制菜门店等业态增长持续延伸,为商用冷柜带来稳定需求。市场竞争焦点也从规模价格战,转向对细分人群、细分场景的技术创新、产品设计与营销能力的比拼。2025年冷柜市场整体零售额达102亿元,较上年同比下降6.4%。

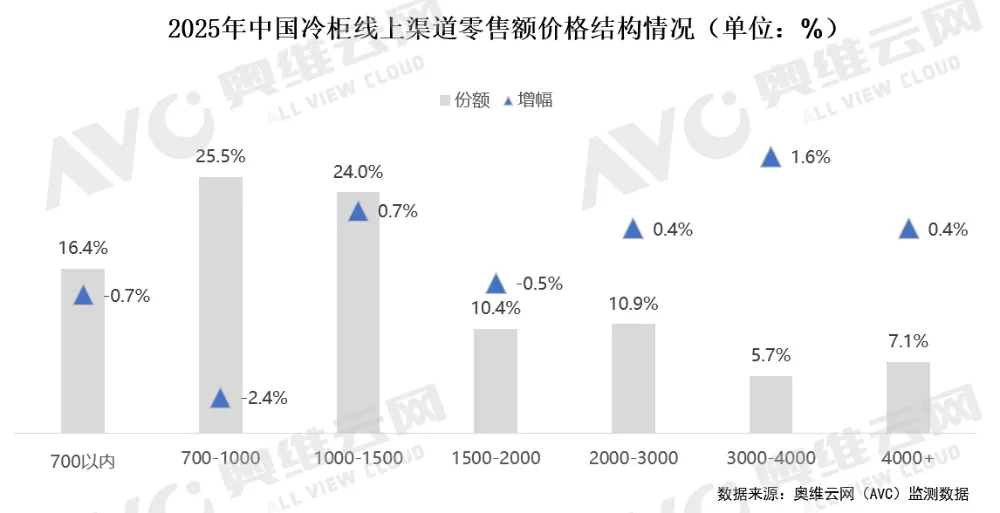

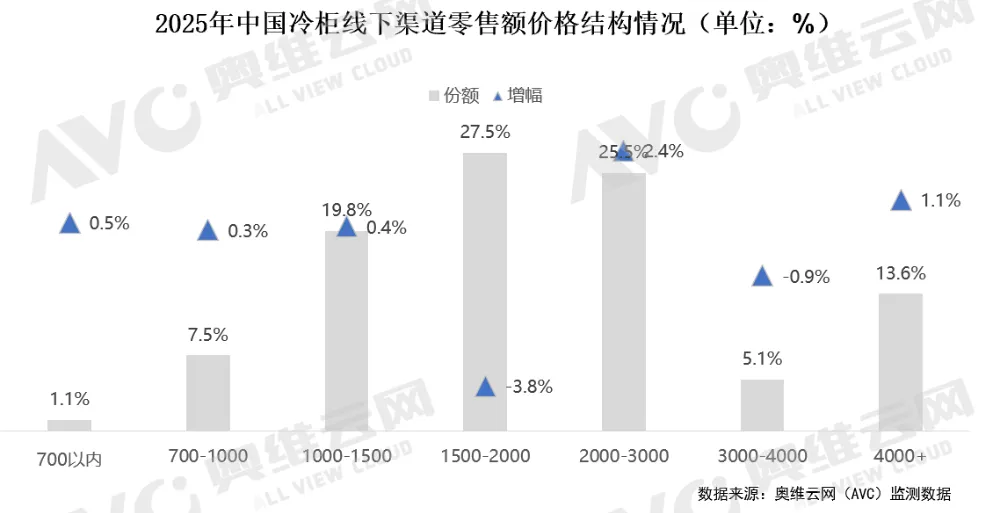

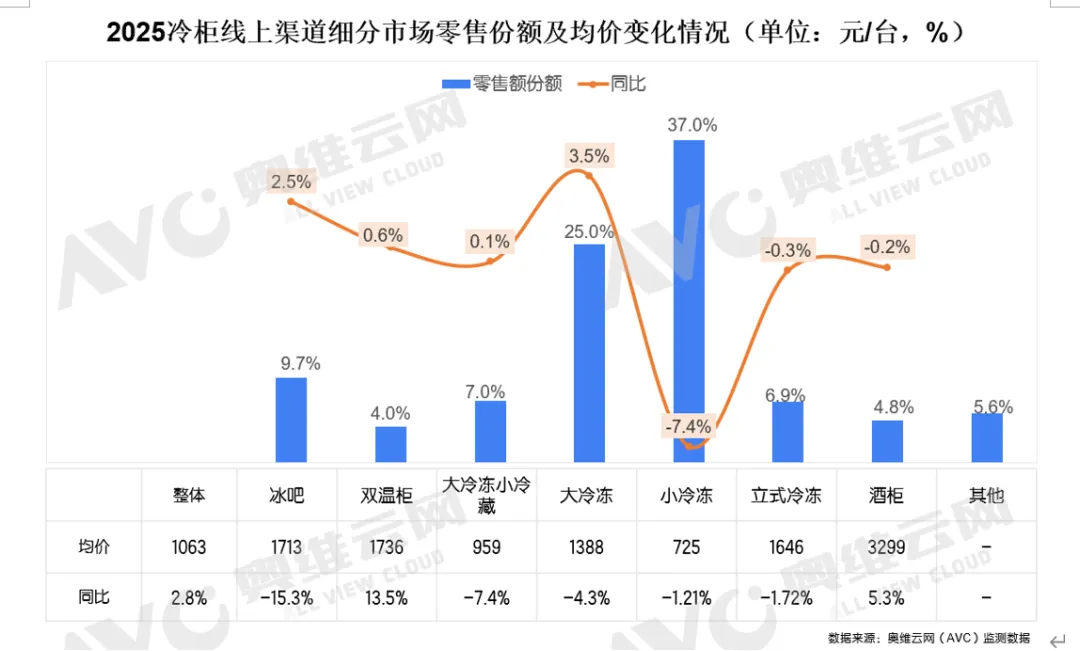

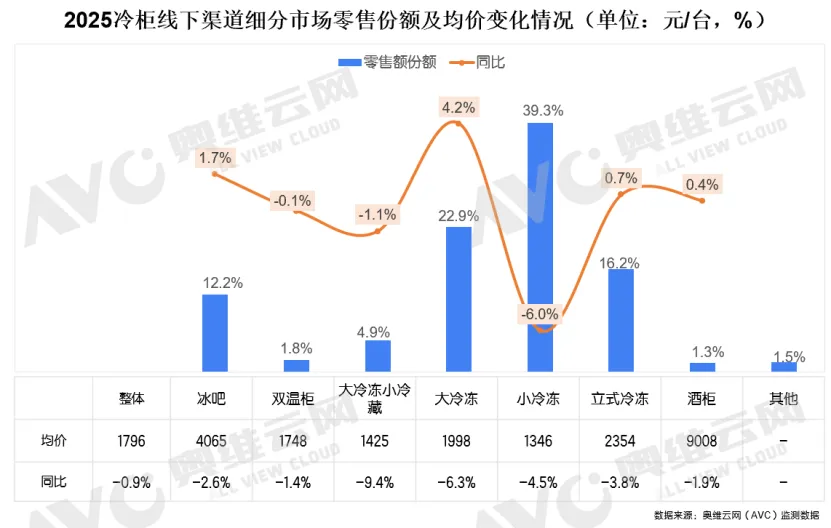

从冷柜产业的价格水平来看,2025年冷柜市场均价走势呈现显著的渠道分化特征,线上渠道均价水平波动上升,线下渠道均价水平波动下滑。据奥维云网监测数据,线上渠道冷柜均价呈波动增长态势,全年均价达到1063元,同比提升2.76%;线下渠道均价则呈波动下行走势,全年均价为1796元,同比微降0.88%。价格结构方面,线上、线下市场表现出差异化格局。线上渠道的价格带高度集中于700-1500元区间,该价格段零售额占比约50%,构成线上市场的核心基本盘。与此同时,线上渠道结构升级趋势凸显,2000元以上中高端价格段零售额占比合计达到23.7%,较上年提升2.4个百分点,高端化消费需求持续释放。线下渠道的价格结构则呈现出鲜明的K型分化特征,市场份额主要集中在3000元以内价格段,合计占比超70%,且整体呈现“两头走高、中间承压”的格局。具体来看,1500元以内的入门级产品份额同比增长1.2个百分点,2000元以上的中高端产品份额合计提升2.6个百分点;而处于夹心层的1500-2000元价格段产品份额同比下降3.8个百分点,市场挤压效应显著。中国冷柜市场大冷冻功能型需求持续增长,小冷冻需求快速流失

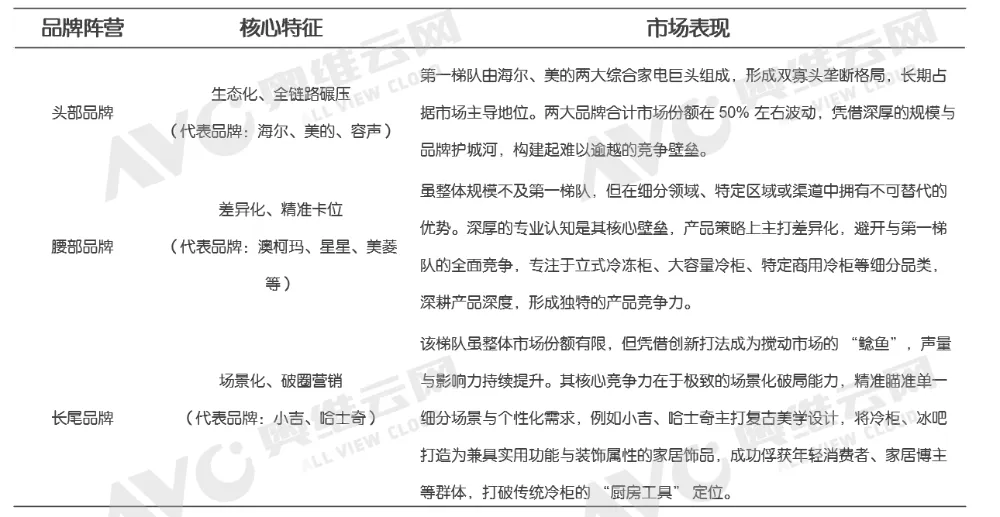

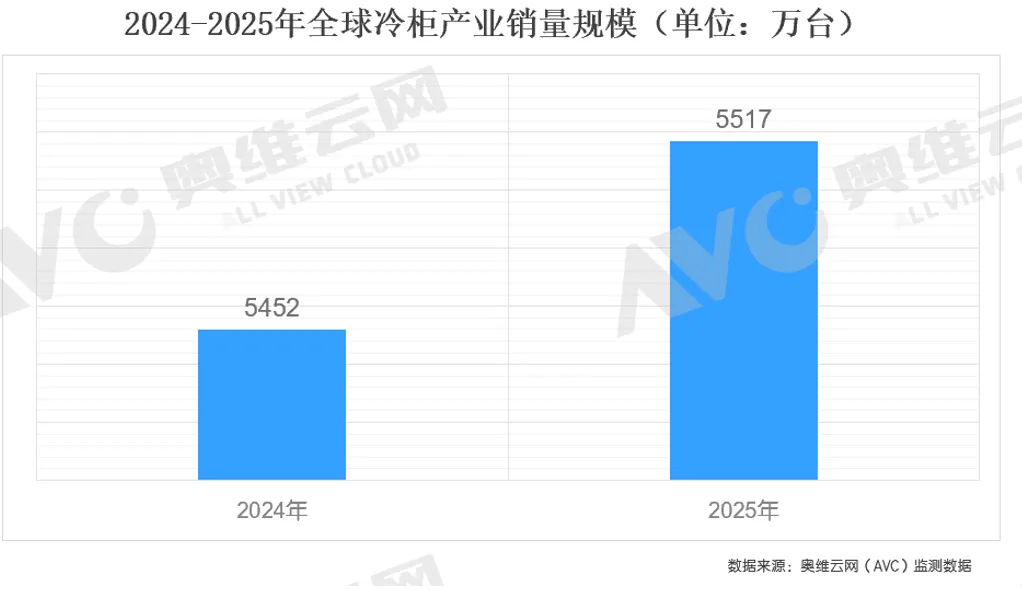

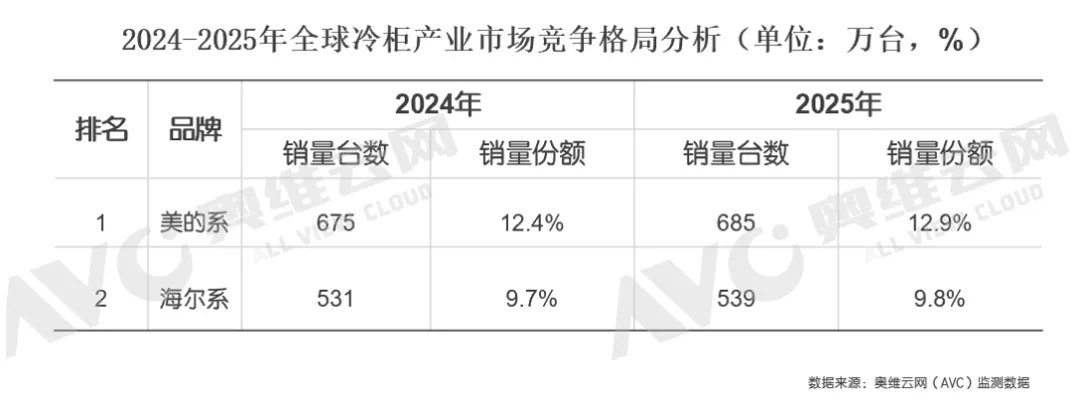

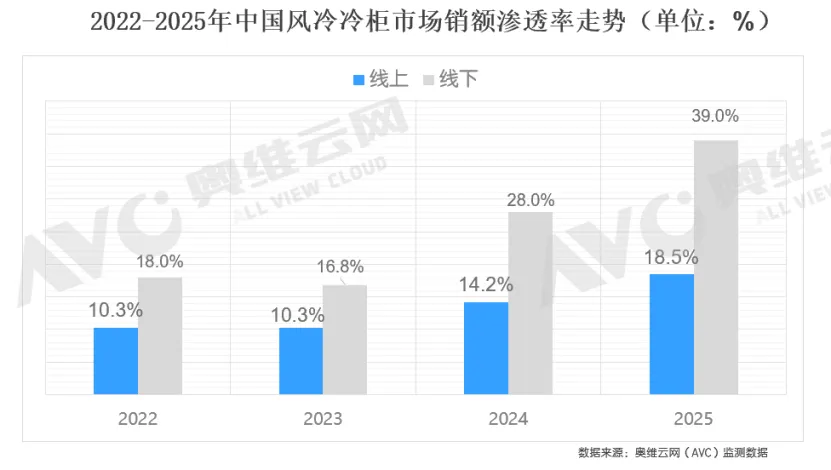

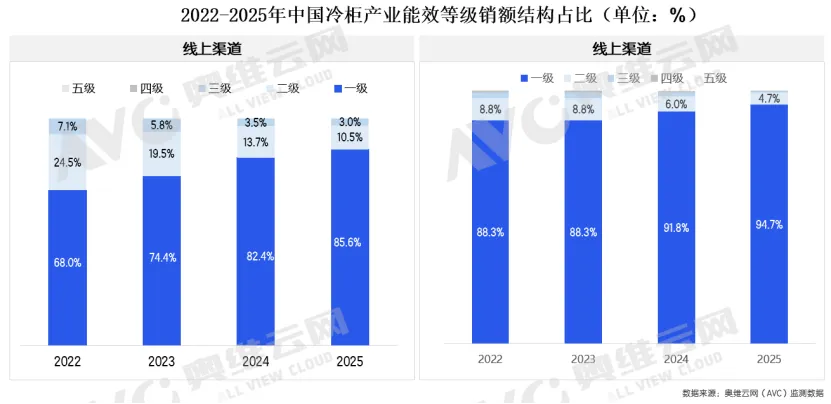

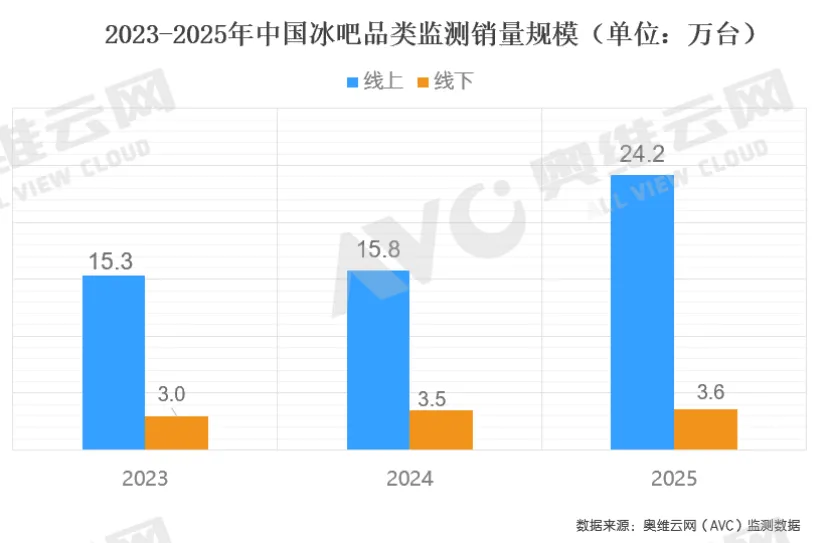

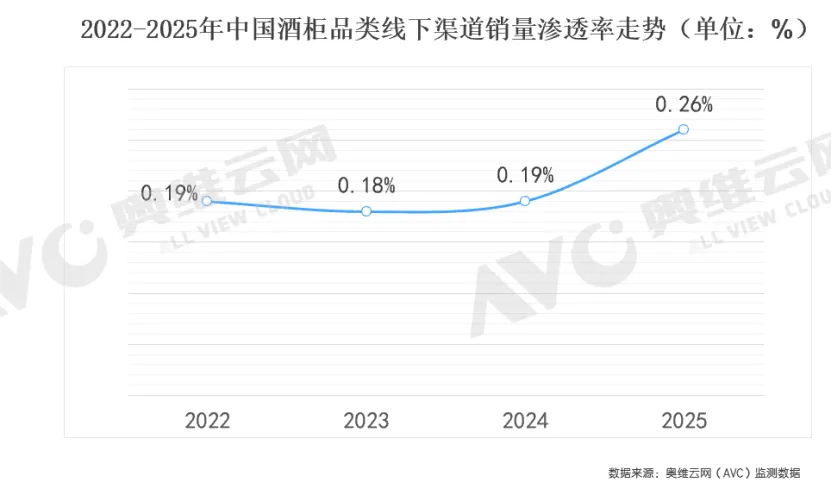

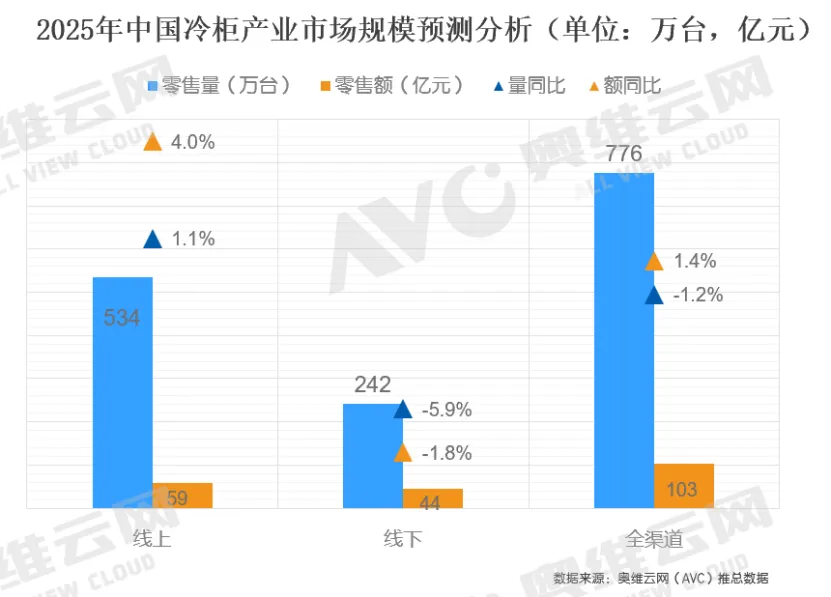

2025年,中国冷柜市场对大冷冻功能型需求持续增长,而小冷冻需求呈现快速流失的趋势。在渠道端表现得尤为显著。线上与线下市场虽在主力品类上高度趋同,但在价格走势、增长动能上呈现出差异化特征。线上渠道作为冷柜市场的重要增长极,2025年整体均价达1063元,同比微增2.8%,需求结构的马太效应愈发明显。其中,冷冻品类已成为绝对的市场主力,“大冷冻”与“小冷冻”两大品类的零售份额合计突破62%,牢牢占据线上市场的主导地位,成为拉动线上增长的核心引擎。与此同时,双温柜、酒柜等细分品类的均价同比分别大涨13.5%和5.3%,可见,当前冷柜在线上市场的结构性升级的趋势已清晰可见。在线下渠道,其1796元的整体均价虽仍显著高于线上,但同比下滑0.9%,传统渠道的价格压力。与线上相似,冷冻品类同样主导着线下市场,大冷冻柜与大冷冻小冷藏的零售份额合计超62%。其中,大冷冻品类继续延续了增长势头,同比增幅达4.2%,进一步巩固了其功能型刚需的地位;而小冷冻品类尽管以39.3%的份额遥遥领先其他品类,但同比大幅下降暴露出其增长动能的不足。中国冷柜市场已形成清晰三级梯队,各梯队凭借差异化优势占据对应生态位,竞争逻辑各具特色,构成多元稳固的行业格局。第一梯队由美的、海尔两大综合家电巨头组成,呈双寡头态势,两者合计占据冷柜市场半壁江山。其核心优势在于全产业链垂直整合,自主把控从零部件到整机制造的全流程,兼具成本与品控优势;通过多品牌矩阵覆盖全价格带,实现精准触达;渠道全域渗透,线上线下及下沉市场布局完善。第二梯队以澳柯玛、星星、容声(海信系)、美菱(长虹系)、新飞等专业制冷品牌为代表,虽规模不及第一梯队,但在细分领域、区域市场具备独特优势。在商用、医用等领域积淀深厚,聚焦立式冷冻柜、商用冷柜等细分品类,主打差异化产品。第二梯队企业凭借区域经销商网络深耕特定市场,运营灵活且性价比突出,在大众市场站稳脚跟。第三梯队涵盖小吉、哈士奇等互联网新锐品牌及部分白牌,市场份额有限但声量颇高,以创新打法成为行业鲶鱼,聚焦复古美学等细分场景,将冷柜升级为家居饰品,主打设计驱动。这部分企业依托线上内容平台种草营销,快速建立品牌认知,通过轻资产运营,灵活响应市场,以小而美姿态抢占细分先机。全球冷柜市场正经历稳健增长,其核心动力主要源于消费者生活方式的深刻变革与商业基础设施的升级。一方面,生鲜电商的普及、家庭食品储备需求的提升以及健康意识的增强,持续刺激着家用冷柜的销售。另一方面,全球冷链物流体系的扩张、零售业态的多元化以及医药冷链等专业需求的爆发,为商用冷柜带来了广阔空间。与此同时,技术创新正重塑行业格局,节能环保法规的收紧推动着绿色制冷技术的普及,而智能化、物联网功能的融入则使产品不断向高效与便捷迈进。尽管面临成本与竞争压力,但市场在消费升级与产业升级的双重引擎驱动下,未来将更聚焦于节能、智能与场景化的解决方案,整体发展前景保持乐观。根据奥维云网统计数据显示,2024年,全球冷柜产业销售规模达5452万台;至2025年,全球冷柜产业销售规模达5517万台,较上年同比增长1.19%。从全球竞争格局来看,2024-2025 年全球冷柜市场并未形成单一巨头垄断的局面,而是呈现出多强并存、层级分明的竞争态势。依据市场定位、品牌影响力及产品线布局,参与竞争的企业可划分为三大梯队。第一梯队为全球化综合家电巨头,这类企业手握强大的全球品牌影响力,拥有完整的全品类家电产品线,具备领先的技术研发实力,且搭建了覆盖广泛的全球销售渠道网络。其中的典型代表包括美的集团与海尔集团。值得一提的是,美的集团已连续两年蝉联全球冷柜销量冠军。据奥维云网监测数据显示,2024年美的系冷柜销量达 675 万台;2025 年这一数据进一步攀升至 685 万台,销量份额高达 12.9%,持续稳固全球市场第一的地位。第二梯队是区域性与专业化领导者,这类企业不追求全面的全球化布局,而是聚焦特定区域市场或细分产品领域,尤其在商用冷柜赛道具备显著优势,凭借深耕细作积累了强大的市场份额与用户品牌忠诚度。第三梯队则由数量庞大的中小型制造商组成,它们大多以低成本策略为核心,专注于区域性低端市场,主要依靠价格竞争获取生存空间,产品同质化现象较为突出。全球冷柜市场的竞争是一场综合实力的较量,涉及品牌、技术、供应链、渠道和全球化运营等多个层面。当前,家电巨头占据主导,但众多专业化、区域性品牌在细分市场牢牢立足。未来竞争将超越单纯的产品硬件,向解决方案、生态构建和可持续发展等高阶维度演进。对于新进入者而言,在某个细分领域(如医用超低温、社区生鲜智能柜)实现技术或模式突破,将是可行的切入点。在消费升级与健康饮食理念深度渗透的市场环境下,中国冷柜行业正迎来以技术迭代为核心、结构升级为导向的发展新阶段,健康化、节能化、高端化三大趋势并行共振,重塑行业竞争格局与产品价值体系。从技术渗透率到市场消费结构,多方数据均印证,冷柜行业正从规模扩张转向价值增长,迈入高质量发展的全新赛道。在消费升级与健康饮食理念深入人心的当下,冷柜产品的健康化已成为行业升级的核心方向之一,而风冷技术的迭代升级正是健康储鲜需求的关键支撑,让冷柜产品完成了从基础无霜到精准控风防风干的体验升维。据奥维云网统计数据显示,2022-2025 年风冷冷柜产品的渗透率呈稳步上升态势。截至 2025 年,风冷产品在线上渠道的渗透率已达 18.5%;线下渠道渗透率更是高达 39%,凸显出消费者对风冷技术的认可度持续提升。节能化已成为冷柜行业当前及未来发展的核心驱动力,这一趋势的形成源于政策端与消费端的双重推动。从政策层面来看,全球主要市场的能效标准持续升级,严苛的强制性要求倒逼制造商将节能技术研发与应用,纳入产品设计与生产的核心环节。从消费端来看,消费者的全生命周期成本意识不断增强,电费作为冷柜长期使用过程中的主要支出,成为影响购买决策的关键因素。因此,尽管高能效冷柜的购置成本可能略高,但长期使用的省电优势显著,正越来越受到市场青睐。据奥维云网统计数据显示,2022-2025 年中国冷柜市场一级能效产品占比呈持续攀升态势。到 2025 年,线上渠道的一级能效冷柜占比已高达 85.6%;线下渠道的这一占比更是达到 94.7%,足见节能化已成为行业不可逆的发展大势。随着居民消费水平提升与品质生活理念的普及,叠加家居一体化、场景化消费需求的崛起,冷柜行业正迎来一轮深刻的结构性升级,产品高端化趋势愈发凸显。冷柜产品高端化趋势的本质,在于其角色定位的根本性转变——从满足基础保鲜冷冻需求的功能性工具,升级为提升生活品质、彰显个人品味的体验型与身份型产品。这一趋势中,酒柜、冰吧等细分品类的热销表现尤为亮眼,成为当前市场最鲜明的结构性变化特征。如今,冷柜的高端化发展已突破单纯的功能升级范畴,迈入场景细分与价值重构的新阶段。酒柜、冰吧的走俏正是这一进程的直观体现,其背后是需求升级、技术迭代、渠道变革与竞争分化的多重合力驱动,推动整个市场呈现出 “量稳质升、结构持续优化” 的发展态势。其中,高净值人群规模的持续扩容与生活方式的迭代升级,成为核心驱动力。一二线城市的高收入家庭、酒类收藏爱好者以及高端餐饮机构,对专业级储鲜的需求日益激增:冰吧凭借兼具储鲜与展示的双重属性,成为客厅社交场景的新核心。根据奥维云网统计数据显示,2023-2025年,中国冰吧销量连续三年,销量持续增长,至2025年,中国冰吧线上渠道监测销量达24.2万台,线下监测销量达3.6万台。除冰吧持续收获消费者青睐外,酒柜的市场热度也同步上扬,成为高端冷柜赛道的又一增长亮点。在消费升级浪潮与品质生活理念的双重驱动下,这类高端冷柜细分品类的市场接受度正稳步提升。酒柜凭借精准的恒温恒湿控制能力,成为红酒等高端藏品的专属存储方案,精准契合了消费群体对品质生活的追求。从市场渠道表现来看,酒柜在线下渠道的销量渗透率呈波动增长态势。据奥维云网监测数据显示,2022-2025 年,酒柜在线下渠道的销量渗透率已从 0.19% 稳步提升至 0.26%,这一数据变化,直观印证了高端消费群体对专业储酒设备的需求正持续释放。2025 年中国冷柜产业出现阶段性小幅回调。2026 年,冷柜零售量预计将延续下行趋势,全年规模约776万台,同比下降1.2%;但受益于风冷、深冷技术带来的产品结构升级,市场价值端表现更具韧性,零售额预计同比增长1.4%,突破103亿元,行业正从 “规模扩张”向“价值提升”转型。2025 年,冷柜产业在秩序重构中实现稳步升级,大盘回调与结构优化并行,竞争格局与产品趋势愈发清晰。健康、节能、高端成为产品核心竞争力,线上线下渠道差异化发展,行业价值增长的逻辑已然成型。展望 2026 年,冷柜行业将持续依托产品升级释放价值潜力,在规模调整中夯实发展基础,开启高质量发展的全新征程,为家电产业的整体升级注入新活力。

奥维云网原创内容,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。