印度-美国贸易协定是否将支撑大型油轮市场?

周一,特朗普将印度输美商品关税从50%降至18%,并表示莫迪已同意本国炼油厂停止购买俄罗斯石油。尽管印度和俄罗斯尚未证实此事,但若消息属实,这将利好合规航运市场,尤其是超大型油轮(VLCC)和苏伊士型油轮。印度原油进口将进一步脱离以乌拉尔原油为主的阿芙拉型油轮运输,转向大西洋地区的长程超大型油轮和苏伊士型油轮贸易,但最终影响仍取决于哪些国家将填补这一供应缺口。

自去年10月以来,印度已成为中东和大西洋地区合规石油的关键增长市场。受制裁影响,印度进口俄罗斯原油下降的缺口几乎由中东和南美均分:2025年第三季度至 2026年1月,俄罗斯(含里海管道联盟(CPC)混合原油)在印度进口中的占比下降近13%,中东占比提升7.2%(主要来自沙特阿拉伯、卡塔尔和伊拉克),拉丁美洲占比提升6.6%(主要来自巴西,抵消了去年10月关税调整后美国出口量的下滑)。

理论上,印度可能再减少100万桶/日的俄罗斯原油进口。这假设受欧盟/英国制裁的 Nayara 炼油厂停止接收约40万桶/日的俄罗斯原油(目前暂无明确替代来源)。如果缺口仍由中东和南美大致均分,结合2025年第三季度以来印度原油进口的平均增速:中东可能新增供应52万桶/日,南美可能新增供应48万桶/日。

这次拉丁美洲可能不得不与美国分享部分增长份额。特朗普在Truth Social上表示,莫迪已同意“从美国购买大量石油,未来可能包括委内瑞拉”。上周四,美国外国资产控制办公室(OFAC)已取消对委内瑞拉原油购买方的大部分限制。

若运往印度的额外50万桶/日原油(100万桶/日增长的一半)由美国和拉丁美洲平均分担,这可能会使从美国墨西哥湾出发的超大型油轮装运量增加约一倍,达到每月约8个航次的货运量,从拉丁美洲出发的达到每月约9个航次的货运量。中东至印度新增50万桶/日供应(缺口的另一半)将使超大型油轮增加9个航次的等效货运量(实际62%为超大型油轮,35%为苏伊士型油轮)总共达到约32个航次的货运量。考虑到各自的航程长度,这将需要额外13艘超大型油轮来服务新的美国航线,额外9艘服务南美航线,以及额外的4艘服务中东航线。

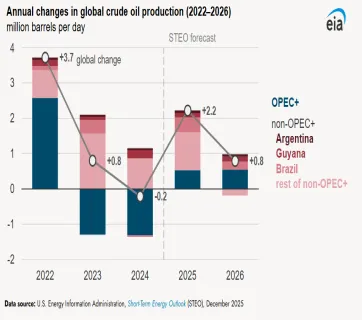

然而,拉丁美洲的份额可能会抢占中东的份额。根据国际能源署(IEA)的数据,今年拉丁美洲的石油产量将增加60万桶/日(巴西增长30万桶/日,阿根廷增长10万桶/日,圭亚那增长18万桶/日),与全球石油需求的预期增长幅度相差无几。若其他地区供应无变化,中东出口商可能会让出部分份额以容纳拉丁美洲的增长。但去年石油输出国组织欧佩克(OPEC)取消减产导致中质和重质含硫原油供应近期趋于充足,提高了中东较重质原油的竞争力(相对于巴西的中质低硫原油)。

如果中东凭借这一竞争力填补印度80%的俄罗斯原油缺口,那么中东-印度航线可能需要新增7艘超大型油轮,美印航线需新增6艘,拉丁美洲-印度航线需新增4艘。

中东的优势

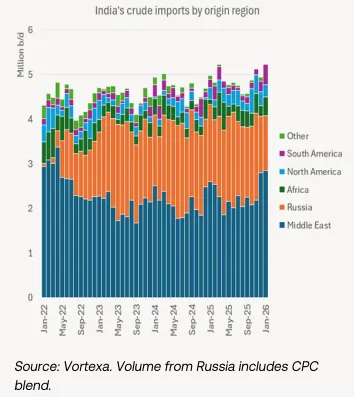

专栏1:印度从哪里获取原油?

自去年10月美国制裁以来,印度从俄罗斯进口的原油已大幅减少。1月份,印度进口了106万桶/日的俄罗斯原油(若计入该地区的里海管道联盟混合原油,则为123万桶/日),低于11月份的184万桶/日。印度1月份非俄罗斯原油进口量为418万桶/日,比11月份高出约90万桶/日。1月份,印度从中东进口原油286万桶/日(占54.5%),从美国进口27.7万桶/日(占5.3%),从南美进口46.5万桶/日(占8.9%),从西非进口37.8万桶/日(占7.2%)。中东和美洲去年的原油出口均实现大幅增长。与2025年第一季度相比,中东出口在第四季度增加了156万桶/日,部分原因是 2023年11月达成的 220万桶/日自愿减产协议解除,以及2023年4月石油输出国组织欧佩克初始 165万桶/日减产计划中额外43.4万桶/日的释放。同期,北美和南美原油出口增长了67万桶/日,主要来自巴西和圭亚那。

如果印度市场现在需要替代其剩余的俄罗斯原油进口,中东地区将全力抢占这一缺口。

石油输出国组织欧佩克自1月份起不情愿地暂停了减产解除进程,原因是越来越多的证据表明,疲软的需求增长迫使石油进入库存。在此次美印协议达成之前,分析师普遍预计该组织将延长冻产甚至在三月份后进一步减产。

对印度而言,与美洲相比,中东拥有更短的供应链优势。在当前的运费水平下,这一点很重要。从中东到印度的航程比从美国墨西哥湾出发短大约35天,且按当前运费计算,根据在印度的卸货港口不同,单船运输成本可节省900万至1,100万美元。

美洲的优势

继去年石油产量(含天然气凝析液NGLs)大幅增长后,今年北美和南美两地预计将再次显著提升产量。据国际能源署(IEA)数据,美洲去年贡献了全球石油产量增长的四分之三,今年预计将占全部增长的约40%。北美石油产量在2025年增长了90万桶/日,预计今年将再增长30万桶/日,但其中仅有11万桶/日为原油。拉丁美洲在巴西、圭亚那和阿根廷的推动下,将保持去年60万桶/日的增长率。

2025年,圭亚那的原油出口为71.7万桶/日(同比增长10.6万桶/日),巴西为204万桶/日(同比增长36万桶/日),加拿大约为76.4万桶/日(同比增长25万桶/日),阿根廷为20.4万桶/日(同比增长8.4万桶/日)。美国原油出口量为365万桶/日,同比小幅下降19.1万桶/日。去年,北美和南美约40%的原油出口流向亚洲,较2024年的35%有所增长。

考虑到长距离运输至印度的规模经济效益,超大型油轮在圭亚那和阿根廷的装载能力将是限制因素。自2020年圭亚那开始原油出口以来,每年深秋至次年1月期间,该国的超大型油轮装货作业受巨浪影响通常受限。这段时间内苏伊士型油轮承担了全部货物运输,且这类油轮往往留在大西洋海域运营。不过,2025年第四季度有7艘超大型油轮将圭亚那原油运往亚洲。阿根廷直到去年8月才开始在罗萨莱斯港开展苏伊士型油轮装货业务,在此之前,其所有原油出口均依赖阿芙拉型油轮和巴拿马型油轮。阿根廷通往科罗拉多角新深水港的VMSO管道将于2026年末新增18万桶/日的出口运力,2027年将增至55万桶/日。这是在2025年罗萨莱斯港扩建之后进行的,该扩建使出口增加了近15万桶/日。

特朗普的声明留下了多个未解问题:印度政府现在是否会限制国有炼油厂在1月份进口的64.7万桶/日的俄罗斯原油?这对受欧盟/英国制裁、完全依赖俄罗斯原油(约40万桶/日)的Nayara炼油厂意味着什么?除纳亚拉外,印度政府是否会要求私营炼油厂完全遵守限制?在欧洲于1月21日禁止由俄罗斯原油提炼的成品油后,信实工业(Reliance)和 HMEL 已于1月将俄罗斯原油进口量降至零。业内人士对印度会停止所有俄罗斯进口表示一些怀疑。他们认为美印协议可能更多是为了向俄罗斯施压,而非真正有意终止俄罗斯对印度的原油出口。

尽管如此,只要任何进口限制仍然生效,美洲与中东之间就将围绕印度市场份额展开争夺。合规油轮有望从中受益。关键问题在于,平均运输距离将提升至何种程度,以及哪些船型会更受青睐。

专栏2:2026年北美和南美石油生产计划

巴西:今年在Buzios油田新增一个18万桶/日的浮式生产储卸油装置(FPSO P-79),加上2025年投产的浮式生产储卸油装置将逐步提升至80万桶/日的铭牌满负荷产能。巴西2025年36万桶/日的出口增长几乎全部流向了亚洲(印度和中国)。在2025年第四季度,巴西运往亚洲的出口增加了40.6万桶/日,达到162万桶/日。这一增长得益于印度减少俄罗斯原油进口以及中国持续进行库存囤积。预计亚洲2月份从巴西进口的原油将达到近200万桶/日,这是货物追踪数据中的历史新高。

圭亚那:新增一座日产24万桶的Uana浮式生产储卸油装置,以及2025年投产的日产25万桶One Guyana浮式生产储卸油装置将逐步提升至满负荷产能。

加拿大和美国:据国际能源署预测,2026年两国原油产量将相对平稳。随着加州17万桶/日的贝尼西亚炼油厂在4月关闭,更多加拿大原油今年可能转向中国。部分原油可能(如同过去一样)在太平洋卸载区倒装至超大型油轮运往印度。

阿根廷:据国际能源署预测,今年产量将增加10万桶/日—目前港口只能容纳苏伊士及以下吨位船型靠港装货,但科罗拉多角(Punta Colorada)的装载设施预计将能容纳超大型油轮。

委内瑞拉:我们假设大部分委内瑞拉原油将运往美国墨西哥湾这与马杜罗下台后迄今的情况一致。在美国墨西哥湾炼油系统(已进口约20万桶/日雪孚龙相关原油的基础上)新增约60万桶/日的委内瑞拉原油进口,将产生连锁反应,推动更多原油流向亚洲。鉴于加拿大原油属于重质含硫原油,适合大多数美国墨西哥湾炼油厂,轻质低硫的西德克萨斯中质原油(WTI)可能会被挤出美国墨西哥湾。如果这种情况发生,美国西德克萨斯中质原油可能对印度买家具有吸引力,美印贸易协议也将扩展到能源领域。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。