更多行业资讯

关注联合资信

中国中药行业在人口老龄化的背景下,需求保持稳定,2024年市场规模已突破7000亿元,但近年来中药价格因去库存、上游产能波动、下游集采等多种因素影响波动较大,原材料成本变化直接挤压中游制造企业利润。财务表现方面,2024年中药上市企业盈利状况普遍承压,销售费用高企的同时对利润形成持续侵蚀,内部分化加剧;竞争格局呈现头部高度集中态势,第一梯队的7家企业以国家级保密配方和品牌优势占据了行业过半收入和利润;与此同时,国家政策持续聚焦中医药创新与高质量发展,而渐进式推进的中药集采在实现药品大幅降价、覆盖范围不断扩大的同时,也正加速行业洗牌,推动资源向具备全产业链优势和规模化能力的头部企业集中,并倒逼整个产业向规范化、集约化方向转型升级。

随人口老龄化程度加深,中国医药消费基本盘保持稳健。经过历史沉淀,中药已成为患者就医的重要选项,中药市场需求较大。中药行业产业链完善,近年来中药价格因去库存、上游产能波动、下游集采等多种因素影响波动较大,上游原材料价格波动直接影响中游制造企业的利润空间。

在人口老龄化的趋势下,中药的市场需求稳定。截至2024年底,中国65周岁及以上老年人口已达2.2亿,较2023年底增长1.36%,人口老龄化趋势持续加剧。2024年,全国医疗总诊疗人次达101.1亿,同比增长20.07%。根据前瞻企业研究院数据,2024年中国中药市场规模已突破7000亿元,收入规模同比增长约6.6%。

从产业链角度来看,中药产业链上游以中药材种植为主;中游为中药制造,通过“净制-切割-炮制-包装入库”等工艺流程,对中药饮片、中成药、中药配方颗粒进行生产制造,我国中药生产企业约5000家,主要分布与吉林、广东、安徽、河南等地区;下游主要是包括医疗机构、药店、电商平台等为主的消费者市场。

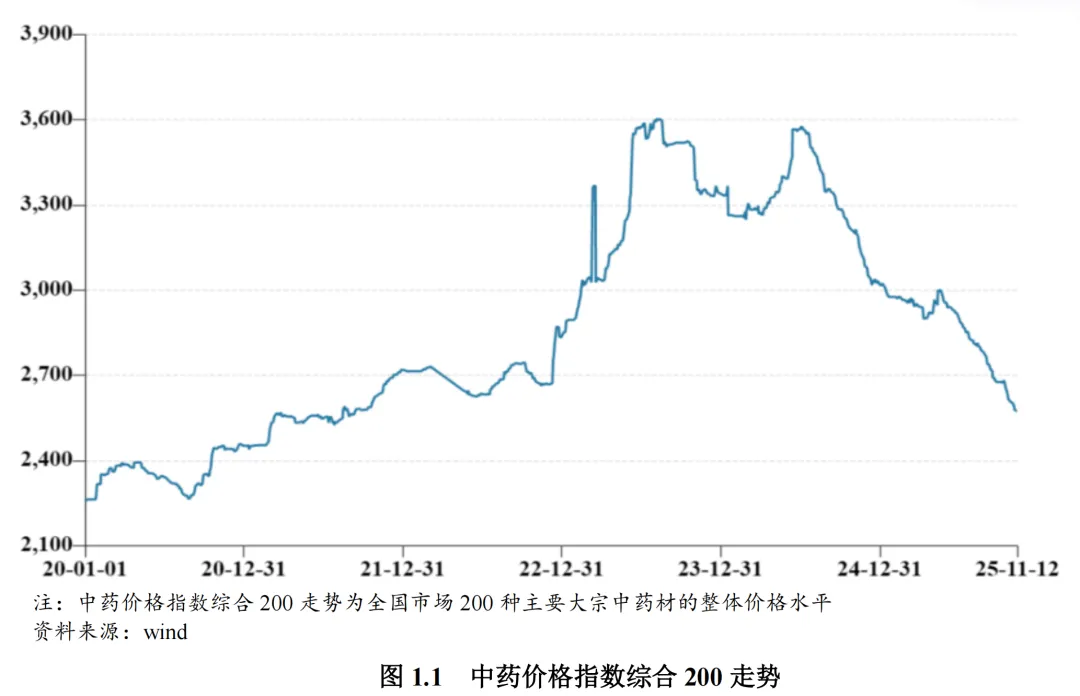

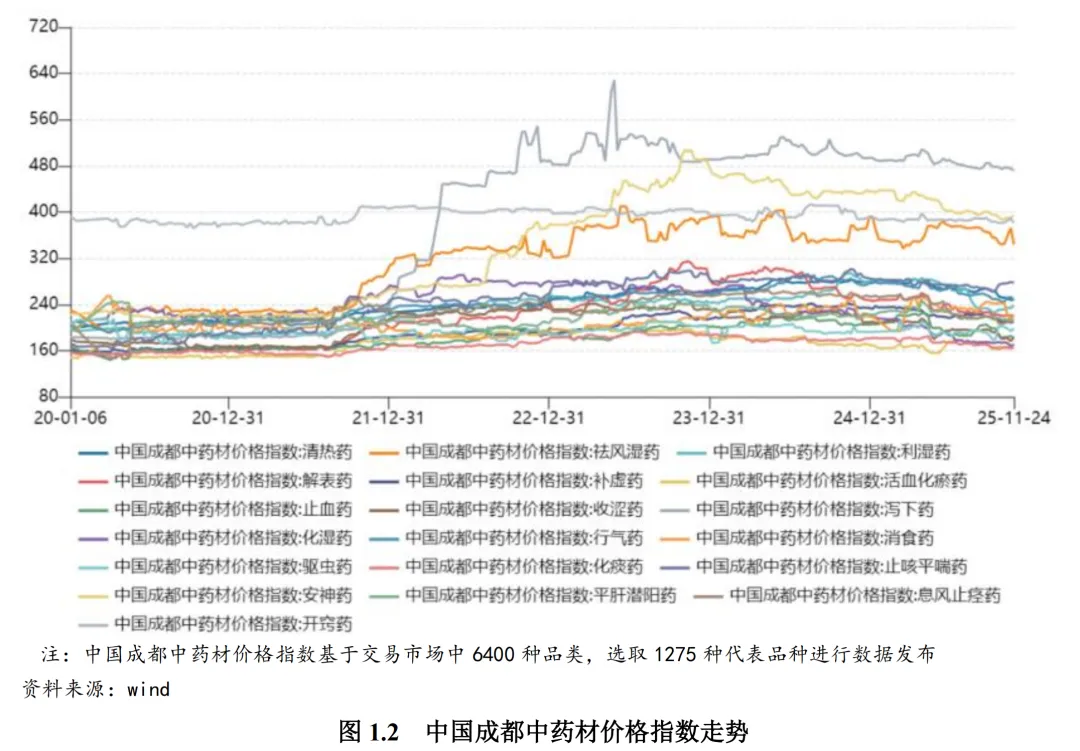

通常情况下,上游的成本上升会直接传导至中游的生产端,部分抗风险能力较弱的中药生产企业面临利润空间下降的压力。近年来,中药材价格波动较为显著。2020年下半年以来,受公共卫生事件影响,中药材需求增加导致其价格进入上行周期,如板蓝根和广藿香等抗疫类药材短期内价格增长迅速;2023年初开始,中药材价格波动增长且幅度较大,一方面系前期公共卫生事件导致的需求仍存在,另一方面系生产端的利润空间远小于制造及销售端,利润空间较小导致生产端的产业链布局较为薄弱,同时叠加前期一些药材的过度种植而导致其他药材种植规模相对较少,共同导致了2023年中药材价格的大幅增长;2024年上半年,中药材价格继续保持快速增长态势;在持续多年的价格上涨周期后,中药材种植产能有所扩张,部分药材库存充足,同时下游受集采降价影响,采购策略相对保守,以及需求下降等因素影响,2024年下半年至今,中药材价格迎来快速下降的价格走势,并于2025年11月回归到2022年末价格水平。

从治疗病症类型划分来看,大部分药材价格指数在320以下且波动不大,开窍药价格指数较高在400附近波动,2022年初以来,祛风湿药、安神药及泻下药的价格指数增幅明显且波动较大。

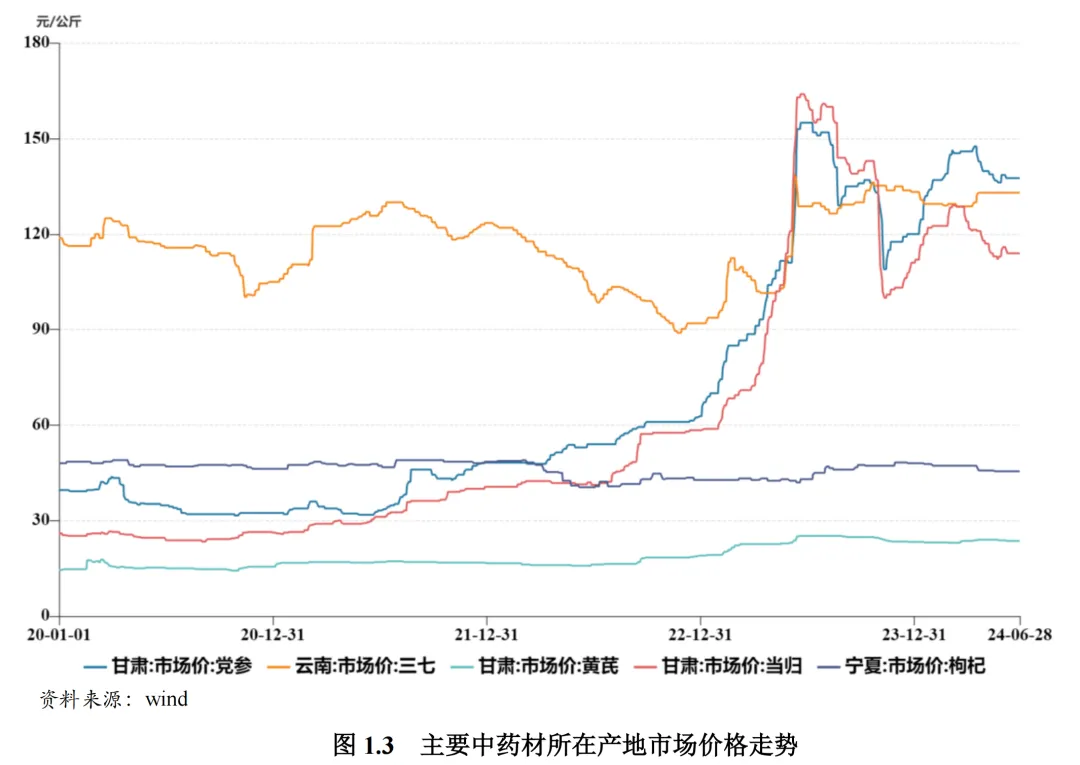

云南省是我国药材种植第一大省,种植面积、产量、农业产值均连续多年位居全国第一。在全国5000多个品种的中成药中,70%以上的原料产地为云南,其中来自云南产区的三七、灯盏花、滇重楼、云木香、草果产量均占全国的90%以上。从主要中药材产地市场价格走势来看,2020年初至2024年6月下旬,三七价格波动区间为90元/公斤至120元/公斤;党参和当归价格走势相近,2022年末以前呈平稳上涨,2023年快速冲高后波动回落,全年价格均创近年新高,2024年上半年在2023年末基础上继续震荡上行,至2024年6月中下旬价格分别约为137元/公斤和114元/公斤;黄芪与枸杞价格相对稳定,分别维持在20元/公斤和45元/公斤左右。

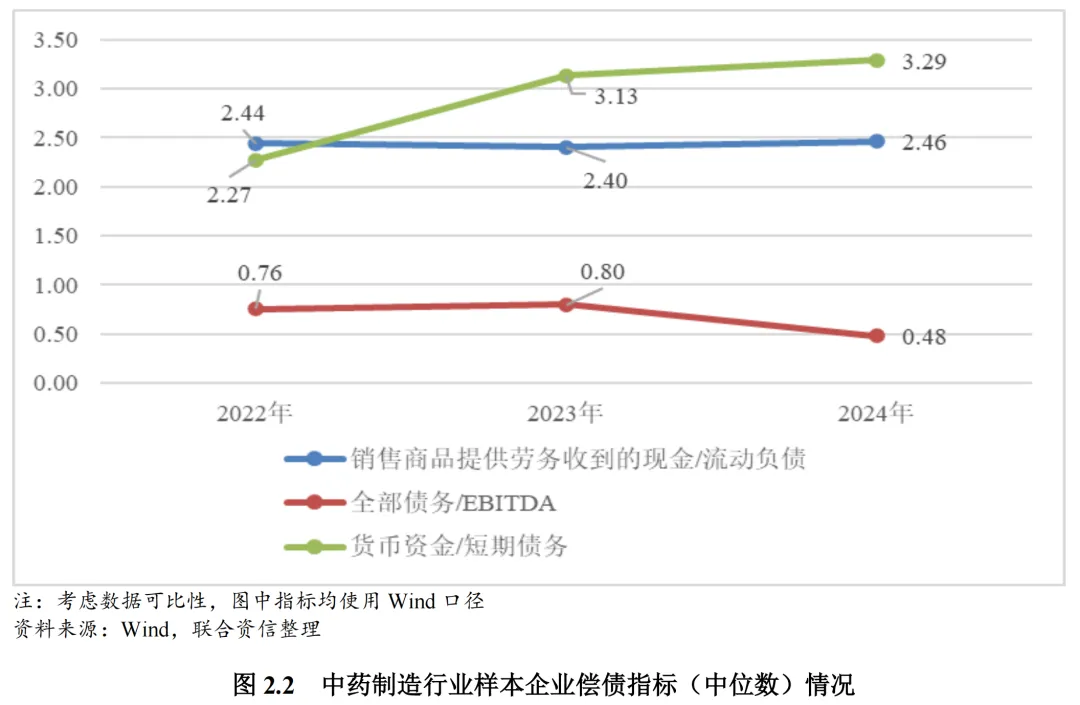

2024年,中药制造企业盈利状况承压,销售费用对利润形成侵蚀,行业内分化程度有所加深。中药制造行业整体杠杆水平较轻,财务结构稳健,偿债能力良好。应收账款周转天数有所拉长,存在一定坏账及账期拉长带来的减值风险。

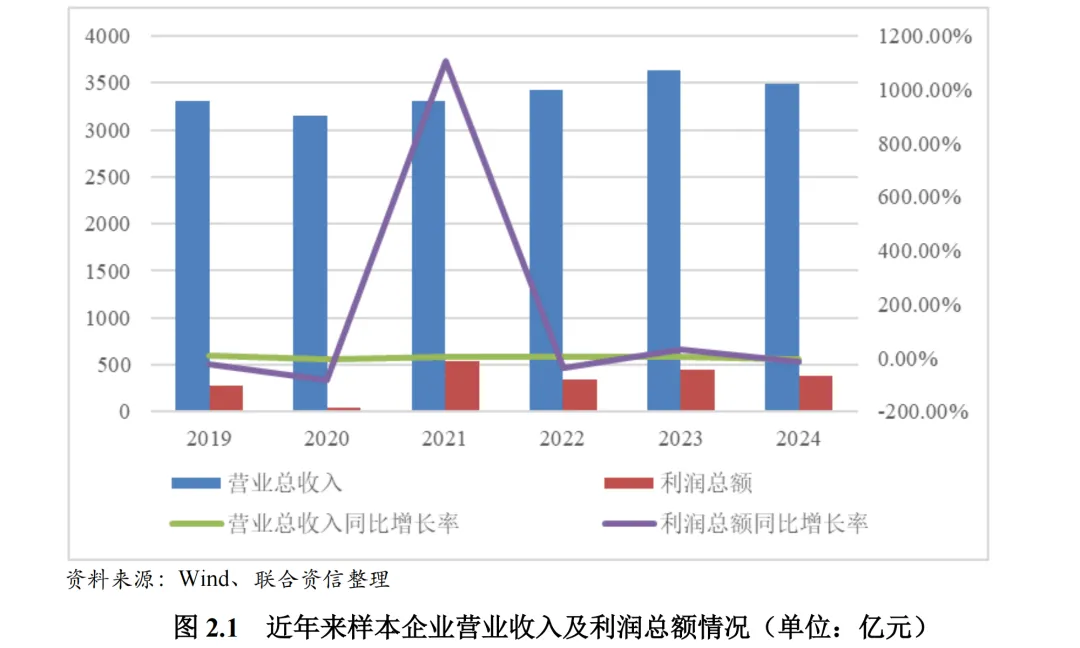

从企业数量来看,截至2024年底,中药制造上市企业共70家1(以下简称“样本企业”或“中药制造企业”)。2019-2024年,中药制造上市企业营业总收入波动增长,整体较为平稳,年均收入规模约3400亿元;利润总额受公共卫生事件等因素影响较大,波动幅度大,年均利润总额约340亿元;利润总额占营业总收入比重在20%以下,水平较低。2024年,在70家中药制造上市企业中,亏损企业14家,较2023年增加5家;2025年上半年,亏损企业11家,同比增加4家。2024年中药制造上市企业利润状况整体弱于2023年,亏损企业有所扩大,行业内分化程度有所加深。

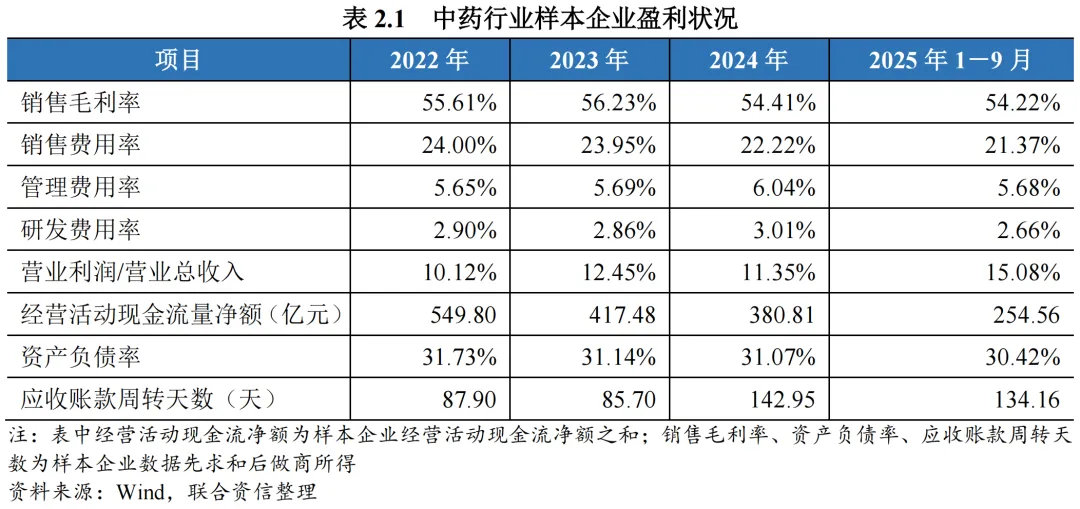

盈利能力方面,样本企业销售毛利率在55%左右,保持相对稳定且毛利率水平较高。期间费用方面,医药制造行业受销售成本高及“两票制”等因素影响,存在销售费用规模大且对利润形成侵蚀的普遍现象,中药制造企业销售费用率的表现符合行业特征,2022-2024年,样本企业销售费用率在24%以内;与化药制造企业大规模研发投入不同,中药制造企业研发重点在于对经典名方的转化和对现有产品改变剂型等,研发费用率基本保持在3%左右,显著低于医药制造行业企业的年均研发费用率(约为12%),2022-2024年,中药制造企业研发投入持续,研发费用小幅增长。相较于医药制造行业,中药制造企业管理费用规模亦较小,年均管理费用率在6%以内,管理成本控制较好。扣除期间费用后,2022-2024年中药制造企业营业利润约占营业总收入的11%。获现能力方面,2022-2024年,中药制造企业经营活动现金净流入规模逐年下降,年均复合下降16.78%。杠杆水平方面,中药制造企业资产负债率水平维持在较低水平,财务结构整体较为稳健。值得关注的是,中药制造企业应收账款周转天数有所拉长,存在一定款项回收压力,以及坏账、账期拉长带来的减值风险。偿债能力方面,从长短期主要偿债指标中位数来看,中药制造企业货币资金对短期债务保障程度高、销售商品提供劳务收到的现金对流动负债的保障程度均较高,EBITDA对债务本金的保障程度良好,整体偿债能力处于良好水平。

从中药企业竞争格局来看,第一梯队企业以国家级保密配方和品牌优势占据了行业过半收入和利润,集中度高,尾部企业较为分散,整体呈现头部集中的竞争格局。

第一梯队:云南白药、华润三九、同仁堂、片仔癀等6家企业。

在第一梯队各企业中,拥有国家级保密配方和中华老字号是其最核心的特征。云南白药拥有120年的历史,云南白药散剂和云南白药胶囊是国家级中药绝密品种;片仔癀拥有近500年的历史,是国家级中药绝密品种。同仁堂拥有350余年的历史,其安宫牛黄丸为国家级保密配方之一。华润三九虽然不具备悠久的历史和保密配方,但凭借“999”主品牌和多年并购积累,已连续两年位列“中国医药工业中药企业百强榜单”第二名。其次,各企业在核心产品的基础上,构建了丰富的产品体系,抗单一产品风险能力强。云南白药在云南白药系列的基础上,拓展了涵盖补益气血、伤风感冒、心脑血管、妇科、儿童等领域的天然特色品牌中药;片仔癀持续拓展涵盖肝病、感冒、皮肤等领域的胶囊、含片、糖浆和软膏等产品;同仁堂常年生产的中成药超过400个品规,覆盖心脑血管、补益、清热、妇科、儿科等领域;华润三九的CHC健康消费产品主要覆盖感冒、胃肠、皮肤、肝胆、儿科、骨科、妇科、心脑等品类,处方药则覆盖心脑血管、抗肿瘤、消化系统、骨科、儿科、抗感染等治疗领域。2024年,第一梯队的6家公司营业总收入合计1830.34亿元,利润总额合计198.65亿元,分别占当期A股中药上市公司营业总收入和利润总额的52.48%和51.27%,行业龙头地位稳固。

第二梯队:天士力、昆药集团、济川药业、达仁堂、康恩贝、以岭药业、东阿阿胶、江中药业等13家企业,民营企业占比接近50%。

在第二梯队企业中,包括多家区域龙头药企,例如昆药集团、济川药业、以岭药业和康恩贝等。各家企业药品覆盖领域较广,具备一定核心药品数量,例如昆药集团的参苓健脾胃颗粒、舒肝颗粒;济川药业的蒲地蓝消炎口服液、小儿豉翘清热颗粒(商品名:同贝)及其糖浆剂型(商品名:金同贝);以岭药业的通心络胶囊、连花清瘟胶囊/颗粒、参松养心胶囊等。2024年,第二梯队的13家公司营业总收入合计811.39亿元,利润总额合计128.23亿元,分别占当期A股中药上市公司营业总收入和利润总额的23.27%和33.09%,收入和利润集中度较低。

第三梯队:康缘药业、贵州百灵、马应龙、千金药业、葵花药业、吉林敖东、九芝堂、广誉远等51家企业,民营企业占比接近80%。

在第三梯队企业中,部分企业拥有的核心产品分布领域集中,例如以肛肠领域为主的马应龙和以妇科领域为主的千金药业,主要产品在其所在领域市场占有率均属高水平。部分企业产品线较为丰富,秉承小而美的经营策略,例如葵花药业。部分企业背靠区域,研发具备区域特色的产品,例如贵州百灵。2024年,第三梯队的51家公司营业总收入合计845.64亿元,利润总额60.59亿元,分别占当期A股中药上市公司营业总收入和利润总额的24.25%和15.64%,较为分散。

综上,第一梯队6家企业2024年营业总收入和利润总额占行业内上市公司的一半以上,行业集中度高,头部企业盈利能力极强,综合抗风险能力极强;第二梯队13家企业和第三梯队51家企业形成的收入总额相当,但第二梯队企业利润规模约为第三梯队企业的两倍,尾部企业盈利能力较弱且分散。

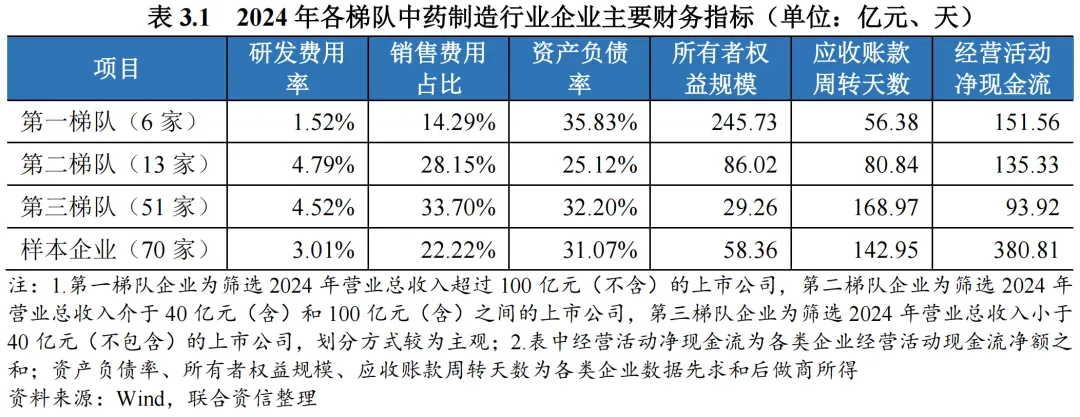

财务数据显示,头部企业所有者权益规模断层领先,为其扩大研发、拓展市场等提供了坚实基础。中药制造企业研发费用相对较小,销售费用规模较高,符合医药制造企业特点;财务结构稳健,为主业开展提供更多空间,但应收账款周转天数较长,存在一定坏账风险。

从财务数据来看,资本结构方面,第一梯队企业平均所有者权益规模超过240亿元,且断层领先于其他企业,为其扩大研发、拓展市场和提升生产能力奠定了坚实基础。中药制造企业的杠杆水平适宜,债务负担较轻,财务结构较为稳健,一定程度为其主业开展提供了更多的空间。研发费用方面,中药企业研发费用规模普遍低于其他医药制造企业,第一梯队企业因营业总收入规模很大,2024年其研发费用率低于2%,低于行业均值,第二和第三梯队企业研发费用率在4%以上,但未超过5%。销售费用方面,中药企业销售费用较高,符合医药制造企业特征。第一梯队企业销售费用率最低,第二梯队和第三梯队企业销售费用率分别超过25%和30%,高于行业平均值。经营效率方面,受某第三梯队公司应收账款周转天数异常影响,全行业及第三梯队企业应收账款周转天数较长,若剔除其影响,全行业应收账款周转天数约84天,第三梯队企业应收账款周转天数约88天,应收账款周转天数仍较长,或存在潜在坏账风险。

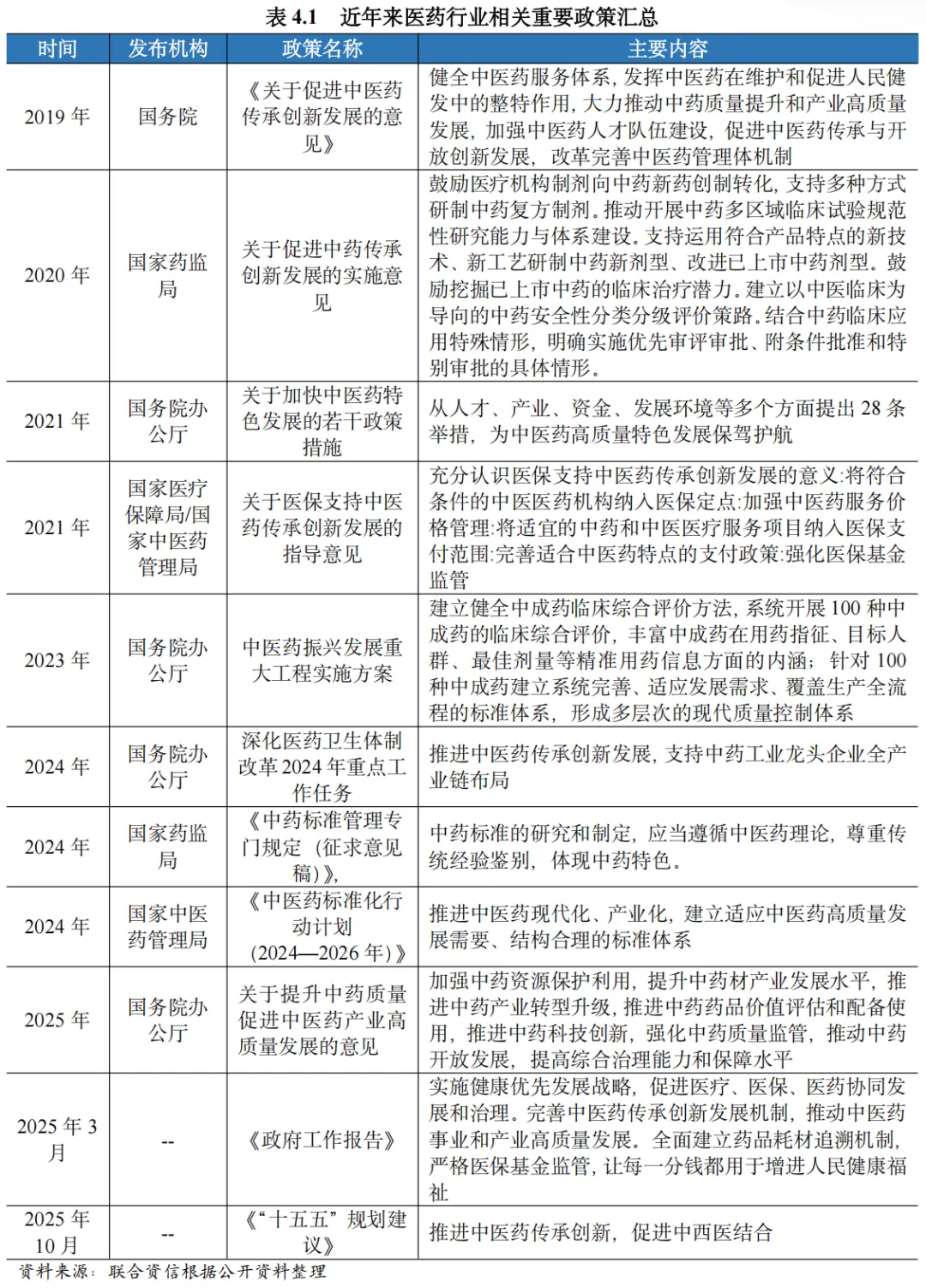

近年来,中药行业各项政策重点在于创新和高质量发展,随着国家重点实验室建设、源头把控药品质量和加强监管等各项措施的推行,中医药产业将更加规范,龙头企业加快产业链布局,有助于行业资源进一步整合,推动产业升级。

近年来,我国中药行业政策的重点在于创新和质量,国务院、国家药监局等部门多次发布政策强调促进中医药传承创新、提高中药质量,促进中医药行业高质量发展。2023年,《中医药振兴发展重大工程实施方案》指出,要通过中医药科技创新平台建设,建立若干中医药相关多学科交叉融合的全国重点实验室等来提升中医药科技服务能力及协同创新能力。同时通过建设国家药用植物种质资源库,引导地方建设中药材种子种苗专业化繁育基地,推动制定种子种苗标准,从源头保障中药材质量。2025年,《关于提升中药质量促进中医药产业高质量发展的意见》指出,加强中医药基础研究,发展中药监管科学,加大产学研用协同创新和科技成果转化力度,加强中医类国家医学中心和中药领域全国重点实验室、国家技术创新中心、国家制造业创新中心建设。完善国家中药材质量规范、种子种苗标准,加强中药产品生产流通使用全生命周期监管。2025年政府工作报告提出,完善中医药传承创新发展机制,推动中医药事业和产业高质量发展。随着国家各部门对中药创新和高质量发展的重视和政策定调,各项政策陆续落地,未来中药行业或迎来更好的发展效果。《“十五五”规划建议》中更是强调需推进中医药的创新,将创新纳入未来五年的行业规划。

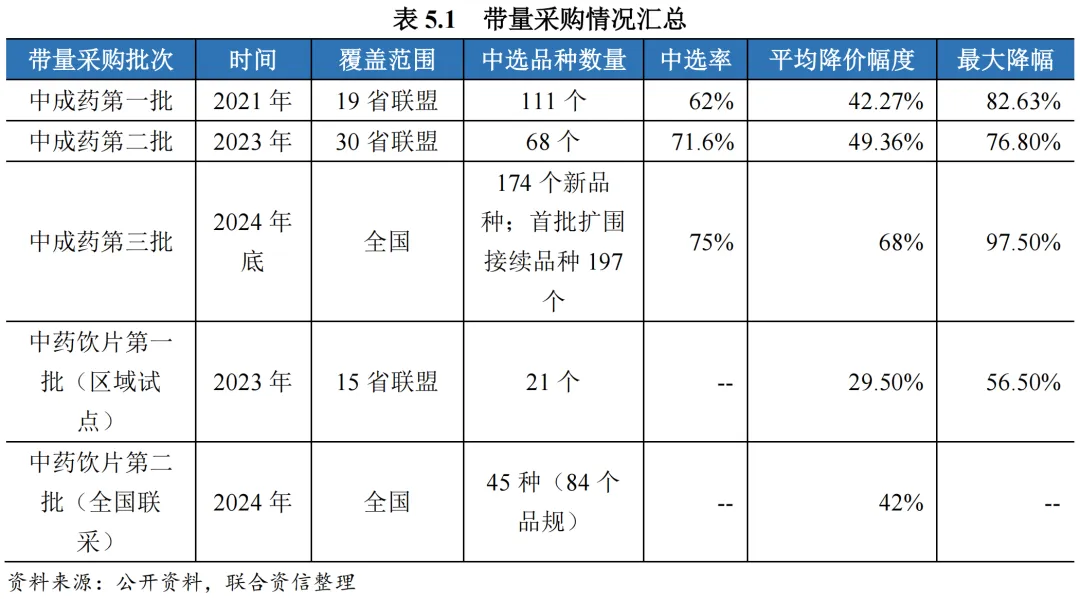

中药集采遵循“先试点、后推广,先中成药、后饮片”的渐进式路径,逐步实现全国覆盖。2021年以来,中成药集采及中药饮片集采的逐步实施,使得药品价格降幅明显,同时涉及的药品种类、治疗领域也逐步完善。中药集采由于自身原料、工艺、评价标准等诸多特性,集采评价难度大。通过多年的实践,中药集采有效促进了行业从分散低效向集约化、标准化方向转型,上游中药材原料的品质把控将更加严格,但也使得市场竞争格局进一步加剧,行业集中度或将持续提升;但也需关注到对中药企业盈利能力带来的挑战。

相较于化药和医疗器械,中药的集采步伐相对谨慎。中药尤其中药饮片道地属性强、规格等级多、炮制工艺不一、质量评价体系复杂,标准化和同质化难度高于成分单一的化学药品。经过数年探索,中药集采作为医药卫生体制改革的重要组成部分,已逐步推进。从区域联盟试点到全国联采扩围,从中成药到中药饮片,集采政策既重塑了中药价格体系,也推动着行业向高质量发展转型。

中成药集采重点纳入临床用量大、采购金额高的品种,在降低基本用药成本的同时,还可通过差异化政策保障特色用药的合理价格。2021年,湖北牵头开展第一批中成药集采,此后又相继开展第二批、第三批集采以及首批的扩围接续,治疗领域从第一批的以心脑血管疾病、呼吸系统疾病、消化系统疾病为主,逐步增加至心脑血管、呼吸系统、血液系统、消化系统、妇科、肿瘤、补气补血等,从以口服类为主,逐步增加纳入注射剂类。2025年,全国中成药联合采购办公室牵头推进中成药联盟采购工作。此次全国联采涉及第一批中成药集采的接续和全国扩围,以及第三批中成药集采纳入的新品种,两个批次共37个采购组54个品种175个药品,共有387家企业、510个代表品参与现场竞争,297家企业、373个代表品中选,中选率达75%,覆盖范围广,4.2万余家医疗机构填报采购需求。中成药集采以来,中选率逐步提高,药品品种、医疗机构及参与企业覆盖范围均逐步扩大。

中成药集采平均降幅从首批的42.27%逐步提高至第三批的68%,最大降幅从82.63%突破至95.9%,降价力度向化药集采靠拢。在降价的同时,品种间存在明显的分化。独家品种降幅相对温和,第三批集采中独家品种中选19个,包括血脂康胶囊、脂必泰胶囊、清开灵颗粒、保妇康栓等产品,平均降幅47.38%,低于整体平均降幅约20个百分点;非独家品种竞争激烈,面临“以量换价”局面,多企业竞争品种,降幅普遍超过80%,如清开灵注射剂最高降幅96%、次低价降幅为93%,双黄连注射剂价格降低90%以上。另外,第三批中成药集采明确将“国家中药保护品种”列为增补中选条件之一,与技术评价满分产品同等享受增补中选机会,对国家中药保护品种、优质产品给予一定倾斜,多重举措有利于促进中成药行业向具备规模化生产、独家品种储备的头部企业集中。

除此以外,中成药集采中也存在较多独家品种退出集采的现象。独家品种因专利、剂型等壁垒,在市场上几乎无同类竞品可替代。即便不参与集采,医院和患者对这类刚需药品仍有持续需求。独家品种企业无需靠降价抢占市场份额,这是其价格稳定的核心基础。比如安徽省2024年集采中,“脑心通、通心络、脑心安”“参松养心、稳心”等采购组,包含脑心通胶囊、通心络胶囊、脑心安胶囊,以及参松养心胶囊、稳心颗粒,均是此次安徽集采中的独家品种,两大采购组分列安徽省中成药集采首年采购需求量第一、二位,却未出现在拟中选名单中。

另外,许多独家品种成本构成复杂且研发投入大,成本涵盖珍稀原材料、长期研发投入、特殊生产工艺以及流通等多个环节,且原材料依赖特定产区的中药材,价格波动大,若大幅降价,可能无法覆盖各类成本。因此,独家品种较非独家品种的价格体系更加稳定,中标集采的独家品种降价幅度也更加温和。

中药饮片方面,长期以来,中药饮片行业存在着产品质量标准不统一、流通环节繁多、价格波动较大等痛点,重金属超标、农残问题突出。集采通过“量价挂钩、质量优先”模式,有助于破解这些难题,引导产业高质量发展。2023年,山东牵头15个联盟地区完成21种中药饮片集采,平均降价29.5%,最大降幅56.5%,21个中药饮片品种42个品规均有企业中选,有效发挥了稳预期、稳供应、稳价格作用。2024年5月,山东牵头启动全国中药饮片联采,覆盖黄芪、党参等45个临床常用品种,吸引近3.2万家医疗机构参与,涉及产品达12069个,平均降价42%,降价幅度增大。第二批中药饮片集采的申报系统将质量指标权重提升至40%,涵盖道地药材认证、GAP(良好农业规范)种植基地、全程溯源能力等维度,而价格权重降至50%,剩余10%考察供应稳定性,此项调整直击行业核心矛盾,将对中药饮片行业“小、散、乱”的现象形成有效管控,倒逼中药饮片企业进行产业链延伸及拓展。2025年8月实施《中药饮片标签管理规定》,要求强制标注保质期,也倒逼企业建立从种植到销售的全生命周期追溯体系。

2025年11月5日,全国中成药联合采购办公室发布通知,第四批中成药联盟集采名单公布。第四批中成药集采分为28个采购组,共纳入90个品种(其中独家剂型40个,独家品种6个),主要涉及心脑血管、消化系统、骨科及清热解毒类。此次纳入的品种口服药居多,占比93.3%,另有5个注射剂和1个外用药。相比前三批集采,第四批集采在品类上覆盖范围更广,新增抗癌、儿童用药等细分领域;另外,第四批中成药集采在国家层面覆盖多个OTC(非处方药)产品品种,集采覆盖渠道拓宽,将对零售市场带来冲击。

另外,中药配方颗粒目前暂未开展国家层面的集采,主要以省际联盟和省级单独采购为主。2023年9月,山东省牵头的15省联盟中药配方颗粒集采是全国首次省际联盟集采,纳入200种具有国家药品标准的品种,包含北柴胡、炒酸枣仁、党参等常用品种;集采平均降价达50.77%,中选企业共计48家,中国中药、红日药业等头部企业凭借技术和产能优势拿下较多中选份额。我国中药配方颗粒原为六家试点企业,形成长期垄断的格局;2021年正式结束试点工作,中药配方颗粒行业竞争逐步增加。

由于与化药原料药可通过工业化量产实现成本稳定不同,中药原材料(中药材)的供应和价格受产地、气候、种植规模、政策管控等多重自然与人为因素影响,波动具有显著的不可预测性。例如2023-2024年,受极端天气影响,黄芩、连翘等常用中药材产地减产,叠加部分品种的种植周期限制,其市场价格涨幅超过50%;而像人参、鹿茸等珍稀药材,还受野生资源保护政策、进口配额等影响,价格长期处于高位且波动频繁。这种成本端的强波动性,使得中药企业难以像化药企业一样通过规模化生产摊薄成本,若集采中标价格大幅下压,企业极易陷入“成本倒挂”的困境。

在中药集采的逐步推进中,行业洗牌或将加速。2025年中药市场在集采深化、原料成本回落、政策结构性调整的多重作用下,正经历从“规模扩张”向“质量竞争”的关键转型。龙头企业通过兼并重组等措施,扩大全产业链优势及规模,提高产品质量的同时规模效应将逐步显现;同时,中药集采也倒逼中小企业进行规范生产,加强质量管控,作坊式生产或将逐步淘汰。在集采的大背景下,长期将推动行业向规范化、高附加值方向发展,为优质企业创造结构性机遇。但也需要关注到,中药集采能有助于企业快速打开院内市场,但由于成本端的波动较大,降价幅度大的药品可能会对企业的盈利能力造成压力。

除集采外,近年来纳入国家医保目录的中成药数量也不断提升;2024年最新医保药品目录中,中成药数量为1394个,占比达到44%。2024年的医保谈判中,有11个中成药谈判成功,均为独家品种,平均降价幅度超过60%。医保谈判对创新中药的支持态度明显,2024年新进入医保目录的11个中成药中7个为1类新药,有利于扩大中药可及性及降低患者用药成本。

中药创新药近年来成果颇丰,研发热度逐年高涨,主要聚焦消化、呼吸、慢病调理等优势领域,通过1.1类原创药、经典名方转化等品种布局,逐步形成与化药互补的产业格局。未来,随着标准化水平提升与国际化推进,细分领域创新品种有望持续落地,成为中药产业增长的核心引擎。

近年来,中药临床试验申请数量持续增长。根据CDE发布的《2024年度药品审评报告》,2024年,中医药创新迎来爆发式增长,受理中药IND申请达100件(药品数量87款),同比增长33.33%。分注册类型来看,1类中药创新药申请临床数量显著提升,2024年为71款;2类中药改良型新药申请临床数量在2023年达20款,2024年小幅回落;4类同名同方药近五年申请临床数量有3款。3类古代经典名方中药复方制剂采用以专家意见为主的审评模式。

2020年至2024年获批上市的中药共33款,主要集中在呼吸系统、消化系统与代谢、神经系统等领域;其中1类创新药为20款,2类11款,3类1款,4类1款。具体见下图。

2024年获批上市的3款1.1类新药为齐进药业的儿茶上清丸、卓和药业的九味止咳口服液(针对风热咳嗽的药物)和成都华西天然药物有限公司的拈痛祛风颗粒(首款专治急性痛风性关节炎的创新中药),体现出中医药在疑难病症治疗中的独特价值。

2025年中药研发热度持续攀升、进展显著提速。2025年前三季度,中药创新药获批数量较2024年大幅增长,共有24个中药品种获批上市,包括6个1类创新药、1个2类改良型新药、13个古代经典名方、3个港澳外用中成药和1个港澳进口中药。

目前,中药创新药研发聚焦中医优势治疗领域,以差异化布局规避同质化竞争,核心瞄准临床未被满足的需求。在治疗领域方面,形成了心脑血管、呼吸系统、消化系统、神经系统、妇科疾病等多元优势赛道。研发方向上,坚持“经典名方转化+临床经验复方创新”双路径,如白头翁皂苷B4源自《伤寒论》经典名方,复方比那甫西颗粒脱胎于维吾尔医药古籍,既遵循中医辨证施治理念,又通过现代科技验证疗效。2025年已上市/进入后期临床的核心品种中,除复方比那甫西颗粒外,安体威颗粒(普通感冒风寒证)、健胃祛痛微丸(健脾益胃)等品种临床价值明确,上市后有望快速打开市场。另外,3.1类新药(古代经典名方复方制剂)因无需开展三期临床、审批周期缩短等优势,研发成本可大幅降低,企业参与积极性高,为近年来的研发热点。

中国中药行业在人口老龄化带来的稳健需求下,2024年市场规模已突破7000亿元,但近年来经历了显著的价格波动,原材料成本变化直接挤压中游制造企业利润;财务表现方面,上市企业盈利状况2024年普遍承压,销售费用高企持续侵蚀利润,且内部分化加剧,竞争格局呈现头部高度集中态势,第一梯队7家企业以国家级保密配方和品牌优势占据了行业过半收入和利润;与此同时,国家政策持续聚焦中医药创新与高质量发展,而渐进式推进的中药集采在实现药品大幅降价、覆盖范围不断扩大的同时,也正加速行业洗牌,推动资源向具备全产业链优势和规模化能力的头部企业集中,并倒逼整个产业向规范化、集约化方向转型升级。

[1]数据来自截至2025年10月11日Wind-中药行业企业数量及相关财务数据。

相关研究

工商评级一部

邢霂雪 丁媛香