更多行业资讯

关注联合资信

有色金属作为工业制造、基建、房地产及新兴产业的“基石材料”,其行业景气度受宏观经济需求影响显著。2025年,全球经济整体呈现“弱增长、高波动、多风险”的特征,经济复杂性与不确定性促使主要大宗商品走势分化。主要金属价格走势分化:金、铜因避险情绪与新兴需求支撑价格上行;铝价区间震荡;锂、钴、镍等新能源金属则因供需格局差异呈现明显分化。

2025年以来,为落实《有色金属行业稳增长工作方案》,多家企业加快推进战略性矿产资源开发,叠加新兴产业需求持续释放,2025年9月末有色金属企业资产规模进一步扩大。同时,在主要金属价格上涨带动下,2025年1-9月有色金属企业经营业绩有所优化。但由于国内矿产资源相对匮乏且主要集中在头部企业,冶炼及压延加工企业占比居高,叠加部分金属加工费快速下行,有色金属利润总额和经营活动现金流量净额的中位数均远低于平均值。有色金属行业杠杆水平虽保持适中,但部分企业因扩张较快导致债务规模攀升,存在一定的偿债压力。

2025年1-11月,有色金属行业债券融资规模有所扩大,债券融资结构优化;发债企业主体信用级别集中在AAA和AA+,企业性质仍以国有企业以及综合实力较强的民营企业为主。整体看,有色金属企业整体运行较为平稳,到期债券均按时兑付,但部分企业因其偿债能力下降等因素仍出现了评级下调情况。

展望2026年,有色金属行业信用风险预计将保持整体稳定,但结构性压力突出。上游资源型企业有望在价格支撑下维持稳健信用资质;而中下游冶炼加工企业则将继续面临加工费低迷、盈利空间受挤压及债务滚动压力,信用风险相对较高,需关注部分财务脆弱主体的信用风险暴露。

1.宏观环境

有色金属作为工业制造、基建、房地产以及新兴产业的“基石材料”,其行业发展与宏观经济需求高度相关。2025年以来,全球经济整体呈现“弱增长、高波动、多风险”的特征,中国依托多维度协同政策实现经济总体平稳。国内外宏观环境的变化通过需求、价格和贸易渠道深刻影响着有色金属行业的运行态势。行业内部亦呈现出结构性分化特征,资源型与加工型企业面临不同的机遇与挑战。

有色金属作为工业制造、基建、房地产以及新兴产业的“基石材料”,其行业发展受宏观经济需求影响显著。同时,因有色金属矿产资源高度集中于少数国家,主要消费国和供应国之间贸易量巨大,因此全球有色金属行业与资源国的经济状况和主要消费国的经济景气度直接相关。2025年以来,全球贸易壁垒加剧,多国财政与货币政策“双宽松”,地缘政治冲突升级,美国资产信用风险上升等因素,全球经济呈现跌宕起伏态势。根据国际货币基金组织(IMF)预测,2025年,全球经济增速为3.2%,较2024年的3.3%有所下降,低于疫情前平均水平,整体呈现出“弱增长、高波动、多风险”的特征。在此背景下,2025年以来,中国宏观政策多维度协同发力,货币政策保持适度宽松精准发力,财政政策提质加力保障重点,纵深推进统一大市场建设,强化险资长周期考核,依法治理“内卷式”竞争,推动金融资源支持新型工业化发展,贷款贴息助力服务业发展,加快筑牢“人工智能+”竞争基石,服务消费提质惠民,共同构筑了经济回升向好的政策支撑体系。在新质生产力推动与政策发力共同作用下,2025年前三季度中国GDP累计增速达5.2%,为实现全年增长目标奠定了较好基础。但中国经济仍面临内需不足与外部环境严峻的双重挑战,因此扩大内需成为稳定经济增长的关键,消费提振、专项债等政策协同发力,新质生产力培育持续提速。2025年1-9月消费、投资和净出口对中国GDP累计同比贡献率分别为53.50%、17.50%和29.00%,与2024年同期相比,消费贡献率提高9.00个百分点,而投资与净出口分别下降7.70和1.30个百分点。

2.行业运行情况

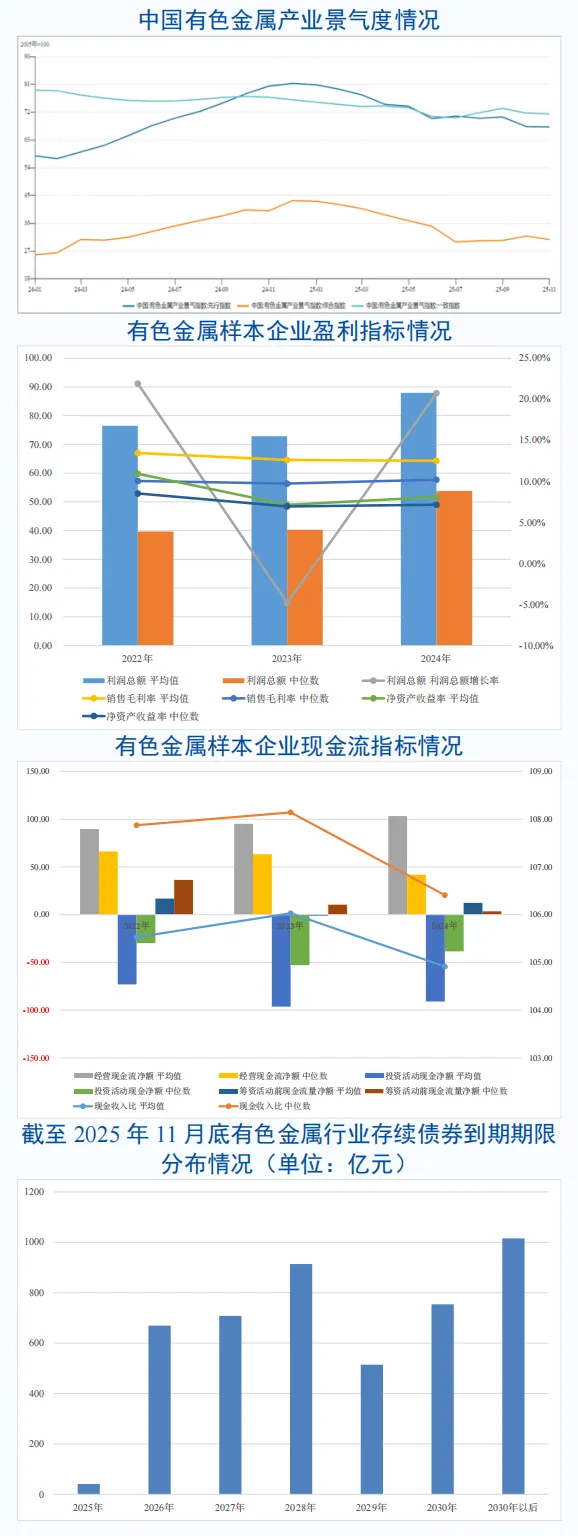

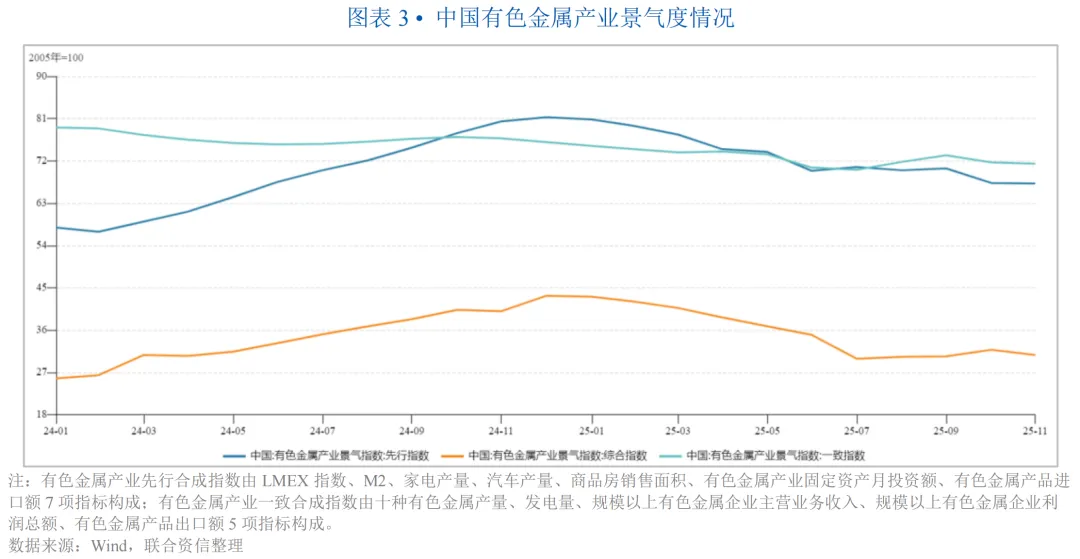

2025年以来,全球经济复杂性与不确定性推动主要大宗商品走势分化,避险情绪与新兴需求支撑金、铜价格上行,铝价保持区间震荡,而锂、钴、镍等新能源金属则因供需格局差异呈现显著分化态势。2025年1-11月,中国有色金属产业景气度在年初政策与流动性推动下走高,但随后受美国关税冲击、特别是国内房地产行业持续拖累核心需求影响,呈现“前高后低、震荡下行”的走势。

2025年以来,全球经济环境日趋复杂化,“关税”政策不确定性明显增加、地缘冲突危机持续加码,各区域经济分化愈加严重,避险投资需求增加推动黄金等贵金属价格快速上涨。工业金属铜价亦受矿山事故频发,以及新能源、AI和电网需求爆发等因素影响显著,其价格中枢明显上移,资源民族主义与供应链风险加剧;LME铝相对平稳,全年在2400~2900美元/吨区间震荡运行。从新能源金属来看,2025年以来,碳酸锂价格整体呈“V”型走势;随着新能源发电全面进入市场化交易,储能成为全球能源转型刚需,需求增长带动碳酸锂价格自6月开始回升。钴价自2025年2月底开始受刚果(金)出口禁令影响大幅上涨;镍价受下游不锈钢等需求疲软以及供应过剩影响呈现大幅震荡下行态势。

中国作为有色金属矿产的主要消费国之一,其需求变动对有色金属市场影响较大。2025年初,受益于一系列增量经济政策出台并逐步落实,叠加美联储进入降息周期所释放的流动性,推动有色金属商品价格上涨,带动中国有色金属产业景气先行指数与一致指数均呈上升态势。进入2025年4月,美国“对等关税”事件超出市场预期,叠加宏观经济预期悲观等因素致使有色金属商品价格下跌,导致中国有色金属产业景气先行指数与一致指数均受到冲击,开始出现下行趋势。而在5月中美关税谈判达成日内瓦协议后,宏观经济预期改善带动主要有色金属价格回升,同时中国M2增速保持相对稳定,流动性合理充裕带动有色金属行业固定资产投资继续增长,综合促使中国有色金属产业景气先行指数和一致指数回升。随后,受房地产行业持续下行影响,建筑用铝、铜等有色金属的传统核心消费需求不足,叠加加工费低迷导致下游冶炼加工环节生产积极性受挫,2025年9月开始中国有色金属产业景气一致指数行业开启下行通道。虽国际有色金属价格上涨以及流动性环境宽松带动M2实现环比增长,10月先行指数也阶段性回升,但随着固定资产投资收缩、下游需求预期走弱以及流动性边际收紧等因素影响,使得中国有色金属产业景气度先行指数和综合指数于2025年11月均有所回落。整体来看,2025年1-11月,中国有色金属产业指数呈现“前高后低、震荡下行”走势。

截至2025年11月底,有色金属行业存续主体数量为53家(以下简称“存续主体”),剔除无公开数据的主体1后,选择44家企业作为样本企业(以下简称“样本企业”)。

1.行业的增长性

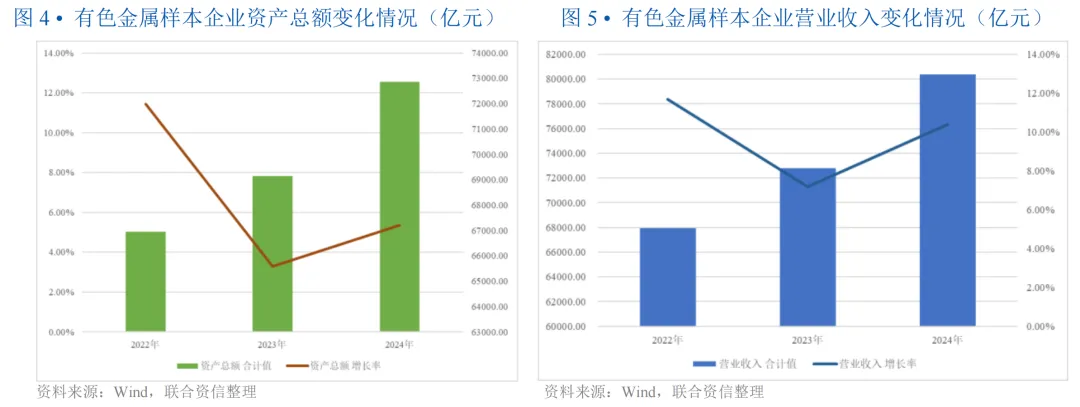

2022年以来,在新能源产业需求爆发及主要金属价格上涨的驱动下,有色金属行业通过产能扩张、兼并重组实现资产和收入规模持续增长。

2022-2024年,在下游新能源产业的爆发式需求推动下,有色金属企业扩大产能,行业固定资产投资高速增长,且随着供给侧改革的产能管控政策持续发力,行业兼并重组带动有色金属行业资产利用效率提高,进一步促进资产的良性积累,综合使得有色金属行业合并报表实现资产规模增长的同时资产质量亦得到优化,样本企业资产总额和收入规模均持续增长。但有色金属行业周期性明显,2023年,因主要金属价格回落,有色金属企业投资意愿放缓,导致样本企业资产总额和营业收入增长率均明显回落。

2025年,为响应《有色金属行业稳增长工作方案》,紫金矿业集团股份有限公司、江西铜业集团有限公司等多家企业加速矿产战略资源开发,叠加新兴产业需求持续井喷,部分企业进一步扩大其业务规模,截至2025年9月底样本企业资产总额合计值较2024年底增长9.40%至87939.47亿元。同时,随着全球经济环境日趋复杂、能源转型深化和产业升级推进,主要金属品种价格快速上涨,量价齐升带动样本企业2025年前三季度营业收入合计值同比增长7.62%。

2.盈利和现金流

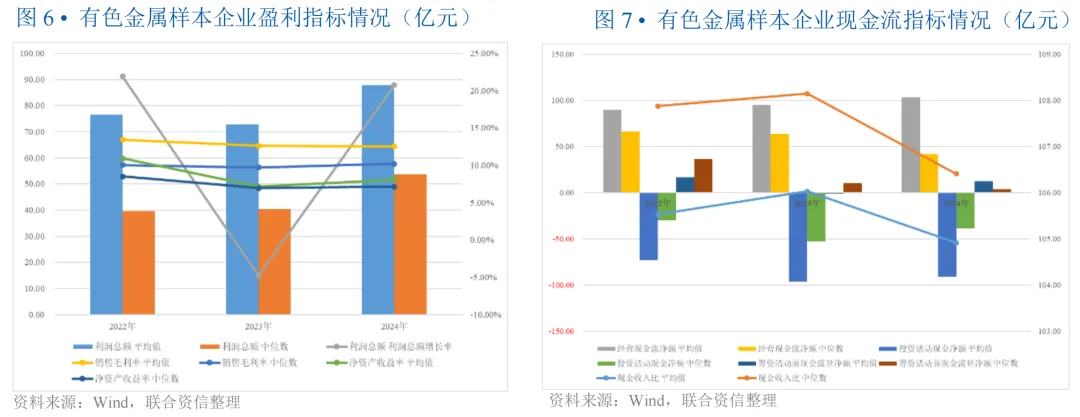

2022年以来,有色金属行业在下游需求与政策驱动下实现了收入规模的快速扩张。因中国铜、铝等主要工业金属矿产资源匮乏且主要集中在头部企业,冶炼及压延加工企业占比居高,叠加部分金属加工费快速下行,样本企业利润总额和经营活动现金流量净额的中位数均远低于平均值。

从盈利指标来看,2022-2024年,有色金属行业业务规模持续扩张,但受金属价格、加工费变动等因素影响,样本企业利润总额波动增长,利润总额增长率2023年降幅明显;销售毛利率和净资产收益率均呈下降态势,新投入资产效益表现一般。2025年,主要金属价格仍延续快速上涨态势,叠加业务规模扩大,前三季度样本企业利润总额平均值和中位数分别同比大幅增长30.05%和2.10%,但受铜等金属加工费快速下行影响,部分冶炼企业盈利下滑,样本企业前三季度销售毛利率平均值和中位数同比变化不大。

从现金流来看,2022-2024年,样本企业经营活动现金流持续净流入,现金收入比平均值和中位数均保持在105%以上,收入实现质量佳。同时,在国家“以旧换新”“两新”政策、行业稳增长政策以及多项专项政策加持下,财政政策和货币政策“双宽松”,有色金属行业固定资产投资快速增长,经营活动产生的现金已无法满足投资需求,2022年开始筹资活动前现金流量金额大幅下降,其平均值转为净流出状态。

整体看,因中国铜、铝等主要工业金属矿产资源匮乏,矿产资源主要集中在头部企业,作为主要消费国,中国有色金属企业中冶炼以及压延加工企业占比居高;同时,2023年以来,主要金属加工费快速下行,其中中国铜精矿加工费(TC)/精炼费(RC)于2025年下跌至负值。受此影响,样本企业利润总额和经营活动现金流量净额的中位数均远低于平均值。

3.杠杆水平

有色金属行业整体杠杆水平适中,但部分企业激进扩张导致杠杆率快速攀升,债务负担较重。

2022-2024年末,样本企业资产负债率和全部债务资本化比率平均值分别维持在60%和50%以内,中位数均保持小幅上升态势。其中,广西投资集团有限公司、西部矿业集团有限公司、中国五矿集团有限公司资产负债率超出70%;为满足产能扩张所需资金,重庆顺博铝合金股份有限公司(以下简称“顺博合金”)和银邦金属复合材料股份有限公司(以下简称“银邦股份”)加大融资力度,致使资产负债率快速上升,2024年底大幅提高至75.32%和71.66%,其他样本企业资产负债率均低于70%。整体看,样本企业整体杠杆水平适中。

截至2025年9月底,样本企业资产负债率和全部债务资本化比率均略有下降,但顺博合金和银邦股份分别进一步增长至77.96%和73.44%。

4.偿债水平

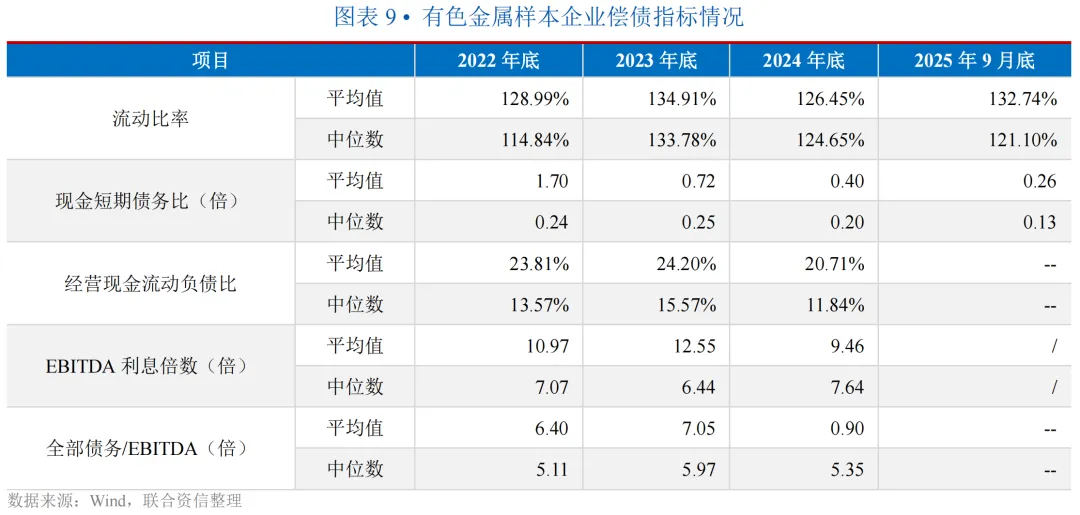

有色金属行业各项偿债指标均有所波动,其中现金短期债务比降幅明显。整体来看,有色金属企业偿债指标表现良好。

从短期偿债指标来看,2021-2024年末,样本企业流动比率有所波动,流动资产对流动负债的保障程度较高。现金短期债务比平均值持续快速下降,其中2023年底降幅明显,主要系锂产业链价格自2022年出现非理性上涨后迅速回落,叠加2023年主要金属价格低位运行,有色金属企业现金储备明显减少所致。2022年以来,样本企业经营现金流动负债平均值和中位数均波动下降。

从长期偿债指标来看,2022-2024年,样本企业EBITDA利息倍数波动下降,其中2024年底大幅下降主要系江西赣锋锂业集团股份有限公司和广晟有色金属股份有限公司经营亏损所致。因江西赣锋锂业集团股份有限公司和广晟有色金属股份有限公司EBITDA为负数,全部债务/EBITDA指标无意义。若剔除异常值后,2024年底,样本企业全部债务/EBITDA平均值为7.27倍,较上年底有所增长。2022-2024年,样本企业EBITDA利息倍数和全部债务/EBITDA中位数均波动上升。

1.行业发债企业概况

2025年,在新一轮稳增长工作方案等政策支持下,有色金属行业债券发行活跃,且未发生实质性违约,但仍存在信用评级下调的情况。

2025年,为促进经济增长,国家推出《有色金属行业稳增长工作方案(2025—2026年)》,有色金属企业资本开支扩张,同时央行降息带动长端债券利率下行以及专项再贷款支持、配套债券融资贴息与担保支持等政策吸引高评级企业债券融资意愿有所提高。2025年1-11月,有色金属行业企业发债企业数量43家,发债金额为1939.26亿元。从发债主体信用等级分布看,发债企业主体级别为AAA、AA+、AA、AA-、A-和BBB+的发债企业发行金额分别占76.15%、17.08%、0.10%、0.40%和4.38%,AAA级企业发行的债券规模占据绝对主导。从企业性质看,地方国有企业是发债主力,地方国有企业、集体企业、民营企业和中央国有企业发债金额分别占61.42%、2.94%、10.98%和24.66%。

2025年1-11月,有色金属行业未发生违约情况,行业整体风险可控。但需关注的是,部分企业因自身经营和财务问题导致信用水平承压。其中,广东翔鹭钨业股份有限公司因其盈利能力持续弱化和偿债压力较大,评级展望被调整为负面;国城矿业股份有限公司则因公司管理能力、控股股东高比例股权质押以及盈利水平下降,同时子公司内蒙古国城资源综合利用有限公司试产阶段效益不及预期,其主体信用等级被下调。

2.债券市场情况

2025年1-11月,有色金属行业债券融资规模有所扩大,债券融资结构优化;发债企业主体信用级别集中在AAA和AA+,企业性质仍以国有企业以及综合实力较强的民营企业为主。整体看,有色金属企业整体运行较为平稳,到期债券均按时兑付。

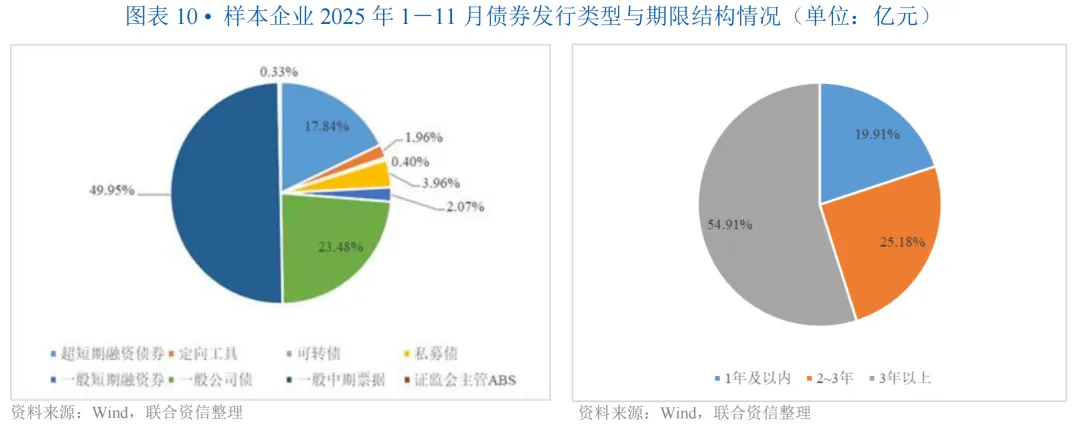

一级市场情况:2025年1-11月,有色金属行业企业发债企业数量43家,同比增加8家;发债金额为1939.26亿元,同比增长11.41%。其中,发债企业主体级别为AAA、AA+、AA、AA-、A-和BBB+的发债企业发行金额分别占76.15%、17.08%、0.10%、0.40%和4.38%;地方国有企业、集体企业、民营企业和中央国有企业发债金额分别占61.42%、2.94%、10.98%和24.66%。从发行品种来看,有色金属企业债券发行品种仍以一般中期票据、一般公司债和超短期融资债券为主;短期融资券发行规模同比下降明显,债券融资结构趋于长期化。随着中国证券监督管理委员会发布“827新政”以及“新国九条”的颁发,再融资审核趋严,叠加可转债市场信用风险事件频发,投资者对周期性行业转债规避情绪升温,同时受股票市场股价上涨动力不足,综合影响可转债发行规模进一步收缩。

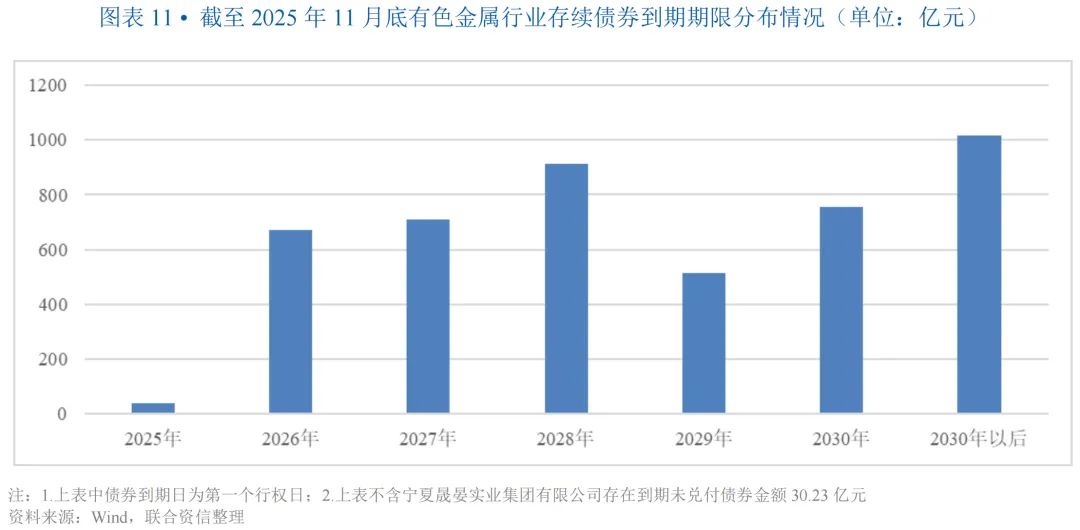

债券到期情况:截至2025年11月底,有色金属企业存续债券到期规模4645.84亿元,债务期限分布相对均匀。有色金属行业存续主体信用级别主要集中在AAA和AA+;主体信用级别为BB和C的企业分别2家和1家,分别为广西有色金属集团有限公司、宁夏晟晏实业集团有限公司和青海省投资集团有限公司,均为债券到期未按期兑付的主体。整体看,有色金属行业存续主体信用资质良好,且集中兑付压力不大。

主体级别迁徙情况:2025年1-11月,有色金属企业信用等级迁徙情况如下表所示(仅涉及公开可得数据),评级下调的主体为2家,评级上调的主体为1家,评级展望调整的为1家,无新增违约主体。

有色金属行业在宏观政策支持与价格分化中呈现结构性特征,但有色金属行业整体凭借以高信用等级国企为主的债券结构和政策支持托底,整体信用风险有望保持稳定。

2025年,全球经济环境日趋复杂,金、铜等金属因避险情绪及新兴市场需求支撑价格上行,而锂、钴、镍等新能源金属则因供需差异走势分化明显。面对全球贸易环境恶化和内需不足的严峻挑战,中国将扩大内需拉动经济增长的主动力和稳定锚,2025年前三季度有色金属行业资产规模维持扩张态势,经营业绩实现增长。但由于国内矿产资源相对匮乏且主要集中在头部企业,冶炼及压延加工企业占比居高,叠加部分金属加工费快速下行,有色金属利润总额和经营活动现金流量净额的中位数均远低于平均值。有色金属行业杠杆水平虽保持适中,但部分企业因扩张较快导致债务规模攀升,存在一定的偿债压力。

展望2026年,从主要金属行业趋势来看,铜矿供应仍偏紧,但在新能源行业发展驱动下铜需求预计保持增长,价格中枢有望上涨;在政策限制下,电解铝和氧化铝产能进一步扩张空间有限,铝价预计保持高位震荡运行。同时,随着国际贸易壁垒升级,面对潜在的经济不确定性,避险投资需求或将推动黄金价格进一步上涨。主要有色金属价格中枢上移将对有色金属上游矿山企业盈利形成一定支撑,具备矿产资源的有色金属企业信用风险偏低。但因中国铜矿、铝土矿等资源匮乏且禀赋不足,多数有色金属企业业务主要集中于冶炼及加工环节,无产品定价权,且其盈利易受上游原材料和加工费影响。2025年以来,铜加工费因矿端紧缺持续探底,中国现货TC/RC加工费为负值,中国作为全球最大的精炼铜生产国,铜冶炼企业经营压力明显加大。加工费低迷对中国有色金属冶炼企业利润形成明显压制,冶炼端企业信用风险攀升。考虑到有色金属行业存续债券到期期限分布较为均匀,且到期债券发行主体以地方国有企业、竞争力强的民营企业及中央国有企业为主,主体信用资质较好,预计未来一年行业信用风险保持稳定。但也需关注到部分企业盈利和经营获现能力明显下滑、债务负担加重对其信用水平带来的不利影响。

长期来看,随着全球经济的逐步复苏和新兴产业的蓬勃发展,有色金属作为重要的基础原材料,其需求量和应用范围将持续扩大,有色金属行业发展前景良好,行业整体信用风险可控。同时,有色金属行业作为碳排放的重要源头之一,部分高能耗、高排放企业的运营生产及产能扩张或面临更多环保政策限制。

[1]山东魏桥铝电有限公司和云南锡业集团(控股)有限责任公司无2024年三季度财务数据,新疆有色金属工业(集团)有限责任公司和中国有研科技集团有限公司无2025年三季度财务数据。

相关研究

工商评级三部

马金星