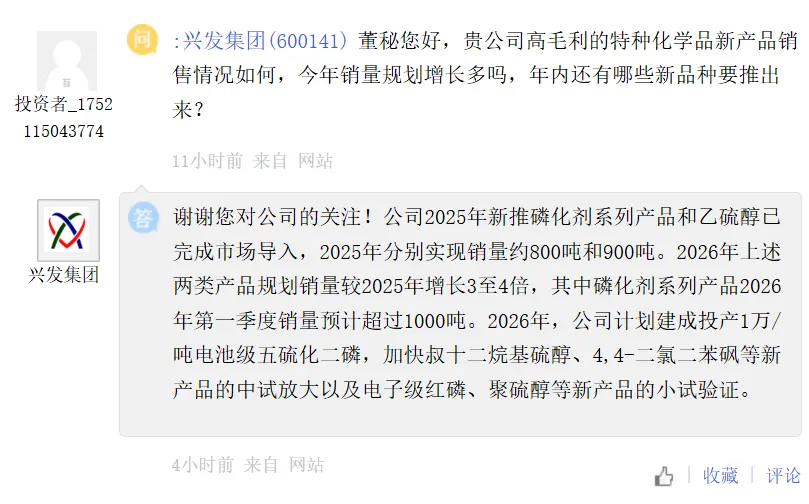

近日,综合性磷产业链龙头兴发集团(600141.SH)的2026年规划,为市场观察传统化工行业转型提供了生动注脚。

2025年,兴发集团新推出的磷化剂与乙硫醇产品在成功完成市场导入后,已分别实现约800吨与900吨的销量。2026年这两类精细化学品的目标销量计划实现3至4倍的跨越式增长,其中磷化剂产品2026年第一季度销量有望突破1000吨大关。

图片说明:兴发集团投资者问答,数据来源于上证e互动

此外,为卡位下一代固态电池的核心材料供应链,公司正加速建设年产1万吨的电池级五硫化二磷项目。与此同时,从叔十二烷基硫醇、4,4-二氯二苯砜的中试放大,到电子级红磷、聚硫醇的小试验证,一系列新产品研发正在快速推进。新能源材料与高端新材料领域呈现多点开花之势,有望持续为磷化工企业的转型升级注入业绩增量。

从农化大宗品,到精细化学品,再到定义未来的前沿电池材料,磷化工产业的这场深刻演变,其核心驱动力植根于新能源革命与尖端科技对产业链每个环节的系统性重塑。而这一系列变革所指向的终极图景,或是对整个磷化工板块传统估值逻辑的一次系统性重构。

资本市场对磷化工行业认知的刷新,首先源于供给与需求两端同时发生的结构性变化。

在供给端,磷矿石全球分布极不均衡。而我国以全球约5%的储量,支撑了全球近半的产量,资源稀缺性是其根本属性。

近年来,一场由政策主导的供给侧重塑正在发生。严格的环保政策与“三磷”专项整治成为常态,长江经济带的磷矿产能受到显著压缩,大量落后、分散的中小产能被永久性清退。这直接导致了行业集中度的快速提升。

反映在财务上,便是龙头企业在磷矿石业务上惊人的盈利弹性。云天化磷矿石毛利率从2023年的46%跃升至2025年上半年的73%,兴发集团在同期进一步提升至78%,川恒股份更是达到了80%以上。

与此同时,需求端的结构转型则以更富冲击力的方式,为行业打开了成长的“天花板”。过去,磷矿石消费的绝对主力是磷肥,2015年磷肥占比高达78%。然而,近年随着农业“减肥增效”政策的推进,2024年这一比例已系统性地下降至54%。

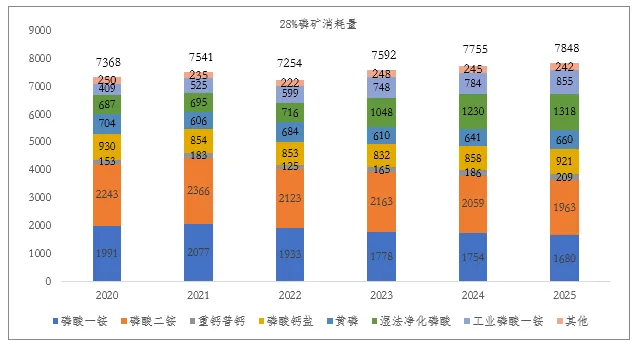

被替代的份额流向了何方?答案是新能源。根据卓创资讯的数据,28%磷矿石的消费占比中,用于生产磷酸铁、磷酸铁锂等电池材料的湿法净化磷酸消费比例从2021年的9%急速跃升至2024年的17%,并且这一趋势仍在加速。

图片说明:28%磷矿石消耗量,数据来源于卓创资讯

储能市场的爆发式增长,已成为驱动新能源领域湿法磷酸需求的核心引擎。近日EVTank的数据显示,全球储能电池产业在2025年延续高增长态势,总体出货量达到651.5GWh,同比大幅增长76.2%,其中中国企业在全球供应链中占据主导地位。

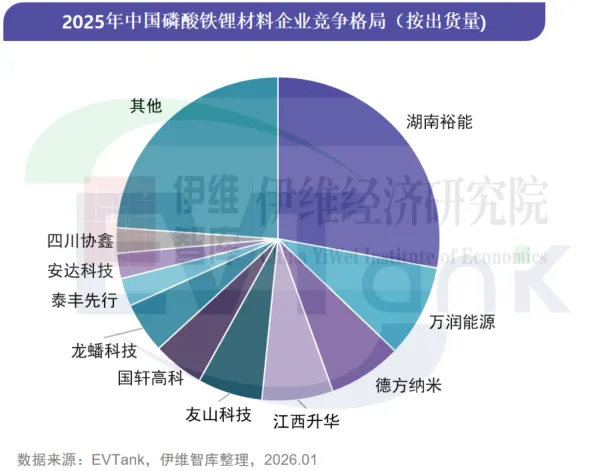

这股需求强劲地传导至上游正极材料环节。2025年,中国锂电正极材料总出货量攀升至498.7万吨,同比增长51.5%。其中,磷酸铁锂路线的主导地位进一步巩固,其出货量占比已提升至79.1%,对应394.4万吨的出货量实现了62.5%的同比增长,行业头部企业如湖南裕能的出货量已跨越百万吨门槛。与此同时,磷酸铁锰锂等改进型材料也开始起步,呈现翻倍增长。

图片说明:2025年中国磷酸铁锂材料企业竞争格局,数据来源于EVTank、伊维经济研究院

2026年,磷酸铁锂仍将主导正极材料市场。尽管行业经历产能出清与激烈竞争,但下游市场对具备高压实、快充、长寿命等高性能特征的产品需求日益迫切,加上海外市场对磷酸铁锂材料的接纳度提高,共同加速了材料技术的迭代升级。

新能源电池产业的快速扩张,对上游磷矿石资源产生了日益显著的边际需求拉动,持续改变着磷元素的流向。从资本市场角度,它为磷化工企业注入了以往稀缺的“成长性”叙事。

在行业变革的宏大背景下,企业的个体命运取决于其战略抉择。

兴发集团坐拥近4亿吨磷矿资源储量,其矿山采选业务接近80%的高毛利率构成了公司盈利的基石。今年预计在桥沟磷矿采矿权证设计产能、杨柳东磷矿探转采、谷城黄家梁硅石矿探矿权方面都将有所进展。

图片说明:兴发集团2016年以来磷矿石毛利率变化,数据来源于同花顺

同时,公司在传统优势领域如磷肥、草甘膦、有机硅等不断巩固市场地位和成本优势。2025年以来磷元素在大宗品领域也呈现底部回升姿态。

图片说明:磷酸一铵指数,数据来源于生意社

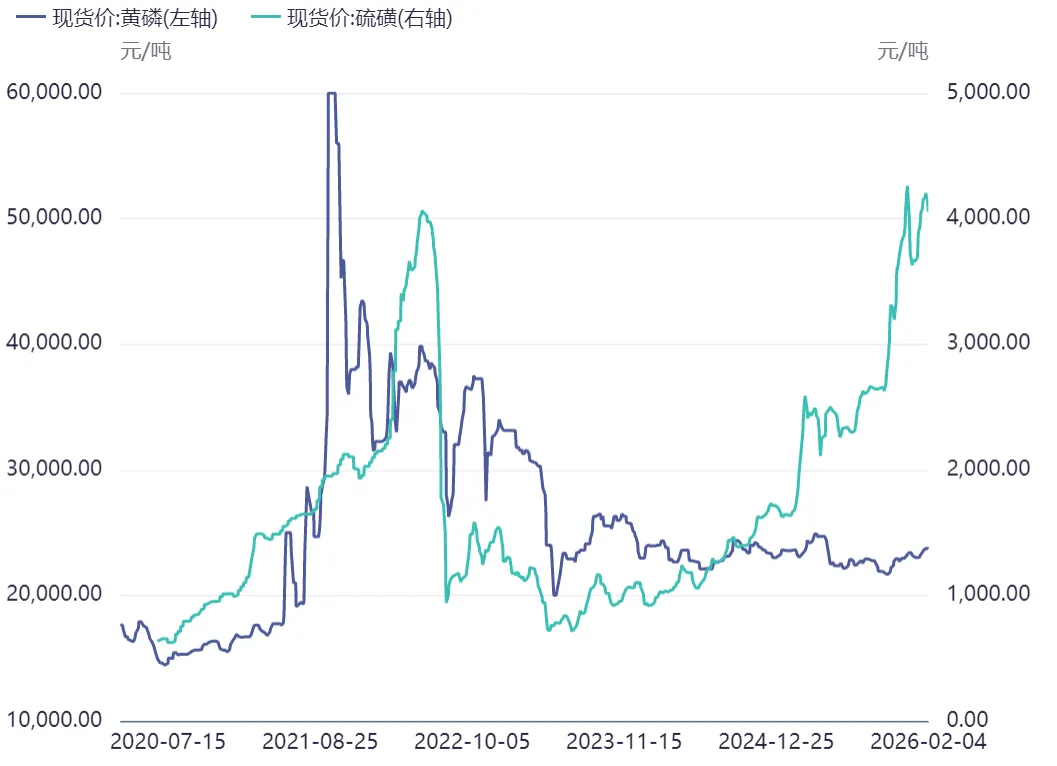

此外,在硫磺价格上涨的周期中,虽然湿法磷酸成本压力较大,不过黄磷作为热法磷酸的核心原材料,产品价格有望稳中有升。公司能灵活调整热法磷酸与湿法磷酸的工艺路线以维持最佳成本,展现了其一体化产业链的韧性。

图片说明:黄磷与硫磺现货价格对比,数据来源于同花顺

这些传统业务虽被贴上“周期”标签,但在供给端持续优化的背景下,其盈利中枢和稳定性已显著提升,为公司孵化未来产业提供了充沛的现金流和风险缓冲,构成了资本估值中坚实的“资产价值”部分。

真正的价值弹性,来源于向精细化工与新能源材料的锐意进取。这构成了公司成长的“第二曲线”。兴发集团的特种化学品矩阵,例如磷化剂、乙硫醇等产品,其特点是技术门槛高、附加值高、客户粘性强。

这些产品销量的指数级增长计划,直观地证明了公司从研发到市场转化的高效能力。能有效平滑整体业绩的周期性波动,其估值逻辑更接近稳定增长的化学制品公司。

与此同时,公司积极切入已爆发的主流新能源赛道,建设了从“磷矿石-磷酸-磷酸铁-磷酸铁锂”的完整产能,陆续建成10万吨/年磷酸铁、8万吨/年磷酸铁锂、10万吨/年磷酸二氢锂项目。

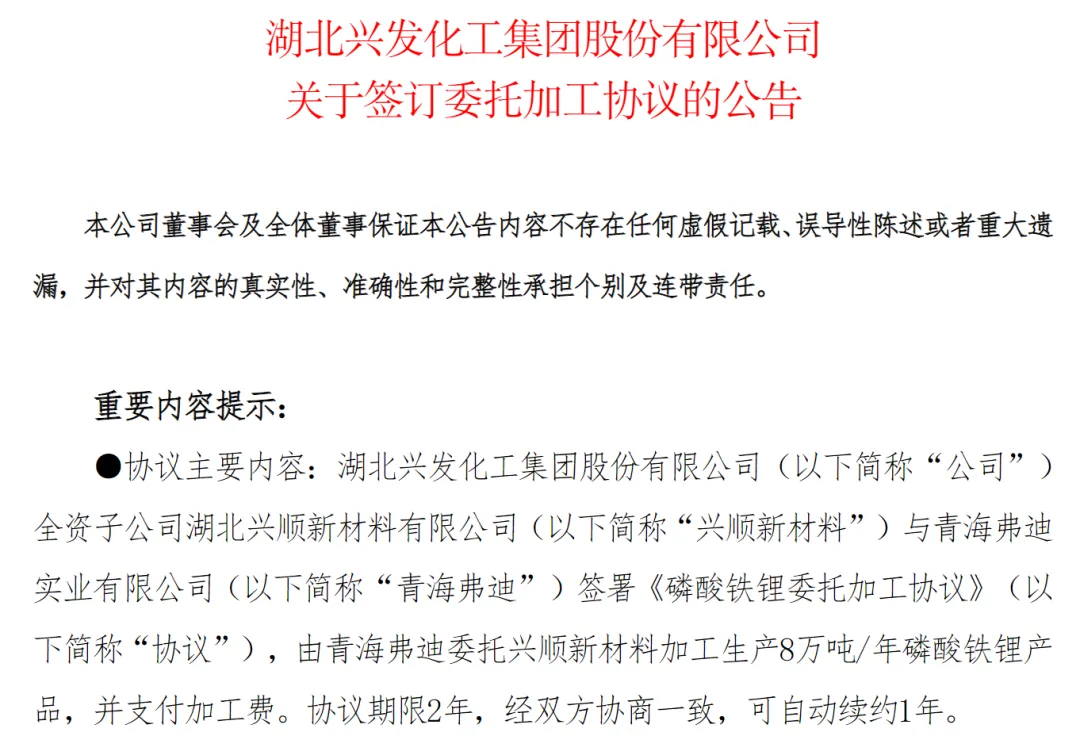

去年12月,公司已与比亚迪等头部电池厂商签订了长期的磷酸铁锂委托加工协议,兴发集团负责提供磷酸铁等原材料并执行生产任务。这种与头部电池厂商的合作不仅锁定了产能利用率,更是公司制造能力获得产业顶级客户背书的标志,使新能源业务从“远景故事”转变为可预测、可持续的“业绩贡献点”。

图片说明:兴发集团与比亚迪孙公司的磷酸铁锂委托加工协议,数据来源于公司公告

2025年前三季度公司新能源板块营收占公司总收入的比重约为3%。若2026年突破10%这一关键门槛,新能源板块将获得单独估值溢价。

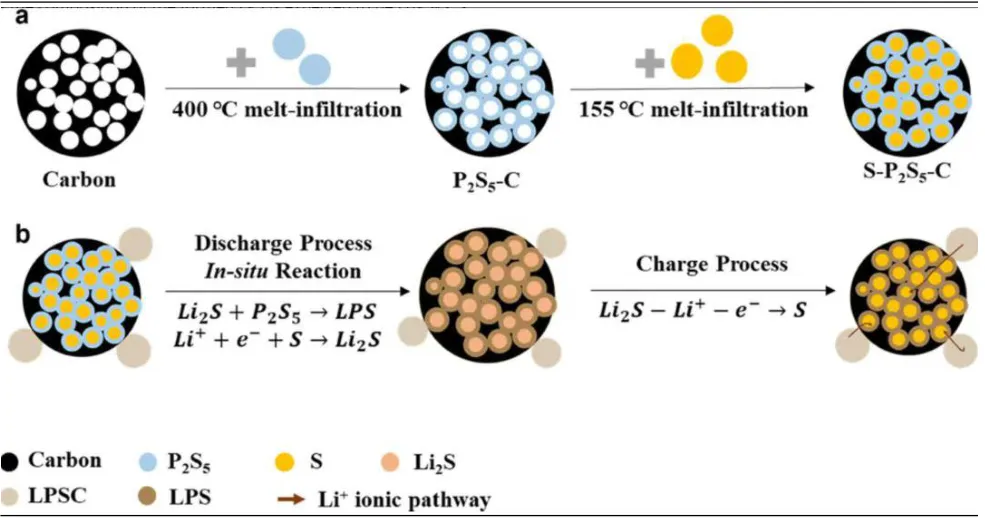

最具想象空间、也最可能决定长期估值天花板的,是对前沿新材料的“期权式”布局。这构成了面向未来的“第三曲线”。兴发集团2026年将建成的万吨级电池级五硫化二磷产能(配套3万吨超纯黄磷),是这一战略的集中体现。

五硫化二磷是硫化物固态电池电解质的关键前驱体材料。该产品的技术核心在于超纯黄磷的净化,壁垒极高。公司依托自身完整的黄磷产业链和领先的纯化技术,已与多家下游潜在客户建立合作意向,实现了在产业爆发前夜的精准卡位。

图片说明:五硫化二磷前驱体生成硫化磷锂固态电解质,数据来源于《In Situ Solid Electrolyte lonic Pathway Formation in High Sulfur Loading Cathodes for High-Performance All-Solid-State Lithium-Sulfur Batteries》张跃钢等,长江证券研究所

此外,公司在黑磷、高纯电子化学品、有机硅气凝胶薄毡(成功供应宁德时代、比亚迪等头部客户)等领域的研发和产业化也频频取得突破。这些布局短期内或许对利润贡献有限,但它们将公司的技术触角延伸至半导体、航天、人工智能等最前沿的科技领域,为估值注入了浓厚的“科技成长”属性。

回顾2025年至2026年1月底,磷化工板块走出了一轮显著的上涨行情,期间累计涨幅超过75%。在行业资本开支进入负增长区间、供给端持续出清的背景下,叠加海外宽松预期与国内扩内需政策的多重利好,市场情绪不断被拔高。

尽管本周近期受国际流动性预期变化及大盘调整影响,板块出现回调,但整体价格中枢仍站在2021-2022年的行业高点之上,反映出市场对其底层逻辑的认可。

图片说明:2022年以来磷化工指数(003023.CJ)走势图,数据来源于同花顺

支撑这一长期逻辑的,是磷化工产业正在发生的深刻转型:从传统大宗化学品制造,迈向高端化与精细化的新发展阶段。技术壁垒的不断筑高,使得新进入者难以复制以往依靠资源扩张的旧路径,头部企业护城河正在加深。

当我们从资本市场的视角重新审视以兴发集团为代表的转型者时,其估值框架已从单一维度变得立体而复杂。它的总价值(TV)可以解构为几个关键部分的加总:TV = 资源禀赋价值 + 稳定现金流价值 + 确定成长价值 + 前沿期权价值。

资源禀赋来自于稀缺的磷矿,提供安全边际;稳定现金流来自优化后的传统业务;确定成长价值来自正在放量的特种与新能源材料;而前沿期权价值,则来自于对固态电池材料、黑磷等未来科技的布局。

这一系列由新能源和新材料驱动的战略布局,正在像一种高效的“化学催化剂”,加速磷化工龙头企业价值的“聚合”与“重排”,最终重绘出一幅兼具深度与广度的全新估值蓝图。

END

免责声明

本文所讨论的公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本文不构成任何投资建议,股市有风险,投资需谨慎。

求分享

求点赞

求在看