更多行业资讯

关注联合资信

股权投资市场的健康发展高度依赖有限合伙人(LP)资金的稳定供给与合理配置,近年来,在中国经济结构转型、科技创新驱动及政策体系完善的多重背景下,股权投资市场LP结构不断优化调整,呈现出国资绝对主导、多元主体协同补充的鲜明特征,政府类、产业类与金融机构类LP构成主力,为股权投资市场服务实体经济奠定了资金基础。未来,政策驱动下耐心资本规模将持续扩容,构建多元LP生态。

自2021年创下历史峰值后,中国股权投资市场进入了深度调整期,募资端受市场环境不佳、投资者信心不足等因素影响,资金募集难度加大,募资规模有所下降,进入2025年,随着二级市场回暖及政策预期稳定,募资端显现修复迹象,市场信心逐步回升。股权投资市场的健康发展高度依赖有限合伙人(LP)资金的稳定供给与合理配置,当前,国有资本仍是中国股权投资市场的重要支撑,产业资本持续开展股权投资布局,社保基金、险资等长期资金在政策引导下有序入市,形成了国资绝对主导、多元主体协同补充的市场格局,并将在政策引导下进一步蓄力长线资金向高质量领域发力扩容。

1. LP市场概览

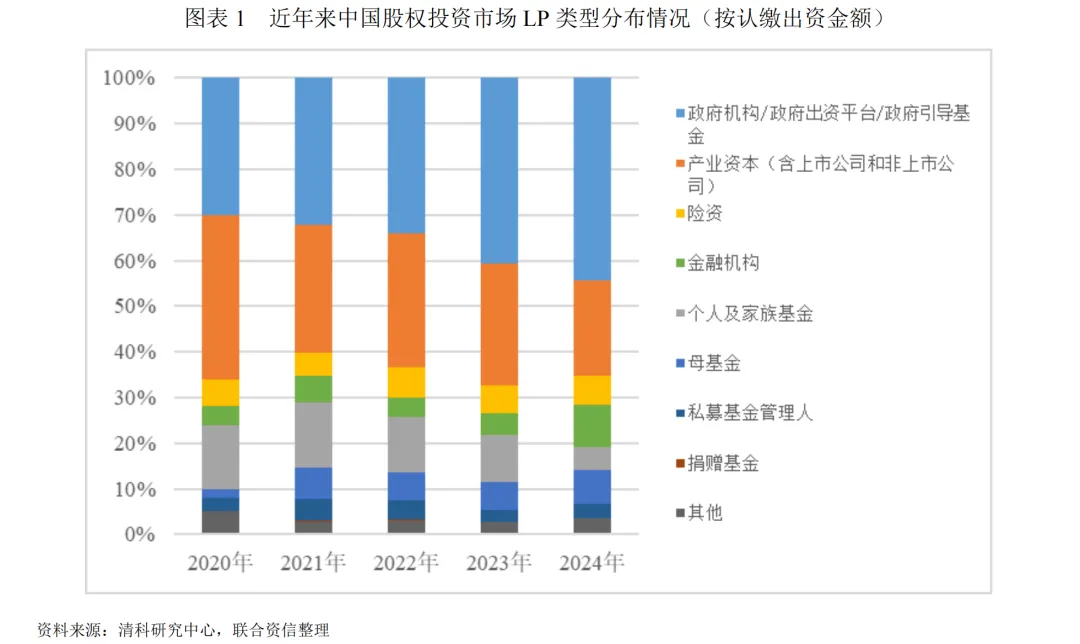

中国股权投资市场的募资结构已发生根本性变化,政府类、产业类与金融机构类LP构成主力,为股权投资市场服务实体经济奠定了资金基础。

在私募股权投资中,有限合伙人(LP)与普通合伙人(GP)共同构成基金的主体。GP负责基金的管理和运作,而LP则主要提供资金,通过GP的专业管理来实现投资收益。LP需要按照基金合同的约定,按时、足额地向基金缴纳出资,这是LP作为出资人的基本义务,也是基金能够正常运作的前提条件;LP有权按照基金合同约定的比例和方式,分享基金的投资收益;通常情况下,LP会获得大部分的投资回报,而GP则会根据协议约定获得一定比例的业绩分成;在基金的存续期届满或满足特定的退出条件时,LP有权选择退出基金,收回自己的投资本金和应得的收益。

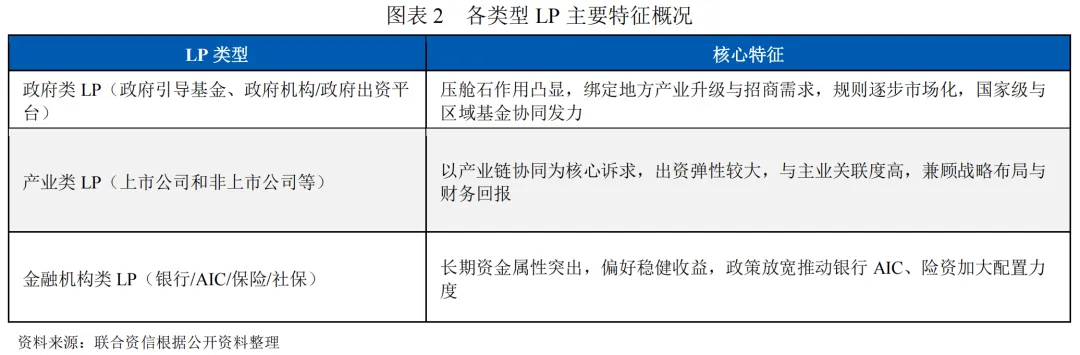

LP类型一般包括机构LP和个人LP,机构LP常见类型包括政府引导基金、政府机构/政府出资平台、保险资金、银行及信托、上市公司、非上市公司等;个人LP主要指高净值人群。近年来,在中国经济结构转型、科技创新驱动及政策体系完善的多重背景下,股权投资LP市场经历了从规模扩张到结构优化的关键转变;从发展趋势来看,政府类资本(含政府引导基金、政府机构/政府出资平台)、产业企业(含上市公司和非上市公司)、金融机构(含银行、保险、信托等)三类LP占比整体呈增长趋势。2025年以来,股权投资市场逐步回暖,在政策引导下,国资主导力量进一步强化、产业资本调整以及金融资本有序入市等,共同塑造了当前LP市场的新格局。

根据清科研究中心数据,2024年,中国股权投资市场新募人民币基金的LP披露认缴出资总规模超过1.34万亿元人民币。其中,政府资金LP仍然是人民币基金的最主要出资方,政府引导基金和政府机构/出资平台的合计披露认缴出资金额接近6000亿元,占比44.4%,相比2023年增长3.8个百分点;产业资本(含上市公司和非上市公司)合计披露认缴出资超2800亿元人民币,占比20.9%,相比2023年下降5.8个百分点,仍处于出资第二位。

金融机构与险资LP的出资活跃度提升,两者合计披露出资超过2100亿元人民币,占比相较2023年提高了4.8个百分点,其中2024年9月金融资产投资公司(AIC)股权投资试点范围由上海扩大至全国18个城市,多家AIC参与发起设立的基金密集落地,同时险资LP也参与发起设立了多只大额人民币基金,为募资市场引入长期资金供给。此外,母基金的出资金额及占比均有一定增长,2024年披露认缴出资金额近1000亿元人民币,同比提高至7.3%,占比增加1.3个百分点。国资参与和主导的母基金保持较高活跃度,其认缴出资金额占全部母基金出资金额的比重超过九成。

2025年前三季度,中国股权投资市场新募人民币基金的LP披露认缴出资额总规模超过1.05万亿元,政府投资基金和政府机构/出资平台合计披露认缴出资额超过5000亿元,占比达到47.9%,相较2024年同期提高3.9个百分点。产业资本认缴出资金额位居第二,上市公司和非上市公司的合计披露认缴出资额超2100亿元,占比为20.7%;2025年9月,中央金融办、中国证监会《关于推动中长期资金入市的指导意见》印发满两周年,期间多项配套政策和改革相继落地,在政策的引导下保险资金稳定有序参与股权投资,发挥价值投资、长期投资优势,险资LP股权投资活跃度持续提升,根据清科研究中心不完全统计,2025年前三季度保险资金LP出资金额超过720亿元,同比上升13.7%。此外,自2024年9月以来支持AIC开展股权投资的政策陆续发布,2025年前三季度多家AIC签约设立股权投资基金,总募资金额超过760亿元。

2. 不同类型LP分析

政府类LP作为主导力量,聚焦产业培育、区域经济升级及科技自立等战略目标,国家创业投资引导基金的落地进一步强化其产业赋能作用;产业类LP兼顾战略布局与财务回报;金融机构类LP是重要长期资金来源,风险偏好保守且受监管约束,政策放宽推动险资、银行系AIC加大配置力度。

(1)政府类LP

政府类LP,包括各级政府引导基金、政府出资平台/政府机构、国资背景的母基金等,已成为中国股权投资市场最显著的主导力量。其核心诉求超越了单纯的财务回报,紧密围绕着“产业培育”“区域经济升级”和“科技自立”等地方发展诉求或国家级战略目标。这一特征直接体现在其近乎普遍的附加条款上,如大多数政府引导基金设有返投要求,要求返投比例在1倍至1.5倍之间,并衍生出复杂的落地认定规则。

当前,地方政府正逐步转变发展模式,通过股权投资的方式,培育地方产业和战略性新兴产业,实现经济的高质量发展,主要方式包括设立产业引导基金、创业投资基金,吸引社会资本共同投资于高新产业,等企业成长壮大后,通过IPO、并购等方式退出,实现国有资本保值增值,形成“投资—增值—再投资”的良性循环。全国来看,深圳、合肥等地已有成功实践,合肥市利用政府引导基金实现引导招商和产业投资的良性循环,这种以政府基金为主导、以产业招商为导向的投资方式,成为独具特色的“合肥模式”;通过地方国资平台,先后投资了长鑫存储(半导体)、京东方(显示面板)、蔚来汽车(新能源)等项目,聚集了产业上下游,最终这些企业形成大的产业集群,实现整条产业链的发展与地区经济环境改善。

2025年12月26日,国家创业投资引导基金正式宣布启动运行,并在京津冀、长三角、粤港澳大湾区设立首批区域基金。国家创业投资引导基金使用超长期特别国债资金出资,在国家层面由财政出资1000亿元,在区域基金、子基金层面积极鼓励社会资本参与。基金设置“基金公司-区域基金-子基金”三层架构,存续期20年,引导基金将推动在三个区域设立超过600只子基金,形成万亿资金规模。同时约定子基金投向种子期、初创期企业的比例不低于70%,有效落实投早、投小、投长期、投硬科技的投资导向。该只基金设立为股权投资市场注入强大的信心和流动性,有望改善近年来的募资难局面,通过其明确的战略导向,引导社会资本共同服务于培育新质生产力和保障产业链供应链安全的宏观目标,推动资本向战略性新兴产业和未来产业集聚。

(2)产业类LP

产业类LP,主要包括上市公司、大型企业集团及其设立的企业风险投资(CVC),是市场中兼具资本实力与产业洞察的战略投资者。它们的投资行为深度服务于企业主营业务发展和战略布局,核心逻辑是通过股权投资获取技术、市场、供应链或生态协同优势,提升业务的市场竞争力和盈利能力,最终获取财务回报。

近年来,产业资本的投资行为受宏观经济波动和政策环境影响有所调整,一方面受宏观经济环境与资本市场波动影响,其出资活跃度出现阶段性收缩,2024年上市公司和非上市公司的合计披露认缴出资额2800亿元,较2023年下降30%,主要因自身主营业务的利润压力与资本市场估值波动,使其对外的财务性投资更为审慎;另一方面,其投资模式正从过往的参股型财务投资,越来越多地向能够获得控制权的控股型并购拓展,以实现更深度的业务整合与协同。对GP而言,引入产业类LP与政府类LP形成“产业方+政府方”的混合出资结构,已成为获取“产业资源”与“政策支持”双重加持的优选方案。2025年以来,宁德时代、河钢集团等链主企业通过出资设立基金,与专业投资机构合作,围绕主业产业链布局,并拓展新兴产业投资。

(3)金融机构类LP

金融机构类LP,主要包括保险、银行理财子公司及金融资产投资公司(AIC),被视为市场上重要的长期资金来源和价值投资者。该类资金具有体量大、期限长的优势,但其投资行为受到严格的金融监管框架约束,风险偏好总体保守。其中,保险资金由于其偿付能力监管体系对股权投资的风险资本计提要求较高,导致保险资金的投资范围高度集中于极少数头部GP,市场覆盖面窄,尽管2025年相关政策已明确鼓励保险资金通过创业投资母基金等方式加大对科创领域的长期投资,但渠道的拓宽效果仍需时日观察。同时,银行系金融资产投资公司正在快速崛起和模式创新,成为金融机构LP中增长最快的资金来源,其主要模式是与地方政府或国资平台合作设立基金,以“债转股+股权投资”相结合的方式,重点支持地方产业重组升级和硬科技企业发展。例如,工银投资、建信投资等机构已成为许多地方产业基金的关键出资人,这种模式使得银行AIC成为连接金融资本与国家产业政策、打通“投贷联动”的关键纽带,展现出独特的竞争力。

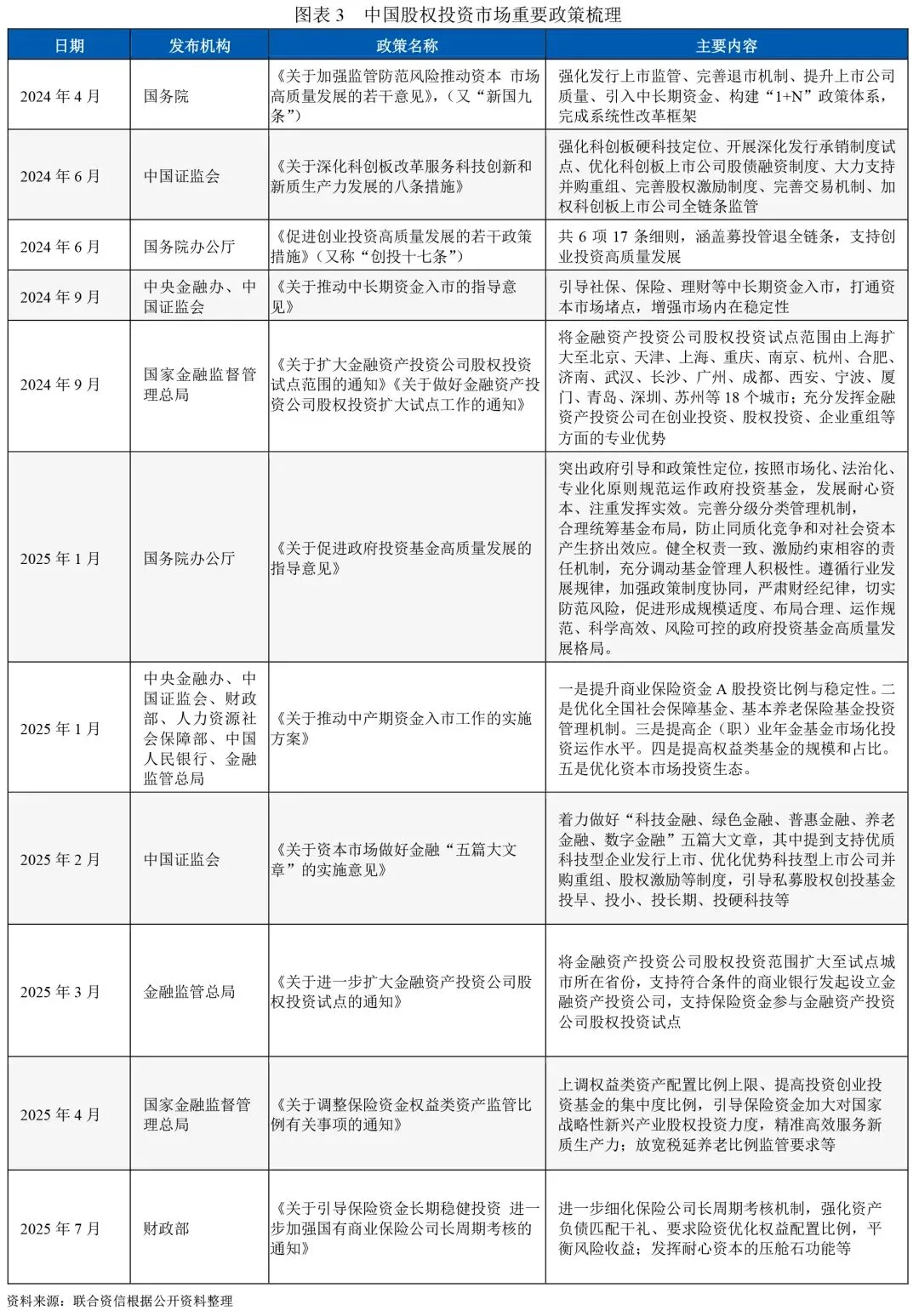

政策体系围绕“募投管退”全链条进行优化,旨在引导“长钱长投”、壮大“耐心资本”,为市场提供了明确的战略方向与制度保障。

在募资端,政策鼓励长期资金进入股权投资市场。政府引导基金的规模不断扩大,通过参股、跟投等方式,引导社会资本投向战略性新兴产业和初创期企业;同时,政策支持险资、社保基金等长期资金投资股权投资基金,放宽了投资比例限制,为股权投资市场提供了稳定的长期资金来源。此外,政策还简化了基金募集备案程序,降低了基金募集门槛,提高了基金募集效率。

政策驱动深化,耐心资本规模扩容,成为未来中国股权投资市场LP生态发展的核心主线和发展趋势。国家层面对股权投资行业的政策引导持续走向系统化、市场化,从国务院出台政府投资基金高质量发展指导意见明确培育耐心资本导向,到养老金、险资等长线资金权益类投资比例提升、投资范围扩容,再到存续期20年的国家创业投资引导基金落地运作,政策端通过优化基金存续期、建立容错机制、柔性化返投要求、疏通入市渠道等一系列举措,为各类资本向耐心资本转化筑牢制度基础,同时以清晰的战略导向引导资金聚焦硬科技、新质生产力等实体经济核心领域。在此背景下,耐心资本的供给规模迎来全方位扩容,一方面,社保、养老金、保险资金等本土长线机构LP持续提高股权投资配比,国家级、地方级政府引导基金从规模扩张转向提质增效,市场化母基金与产业资本LP加速崛起,形成多层次、多元化的本土耐心资本供给体系。

工商评级二部

王喜梅