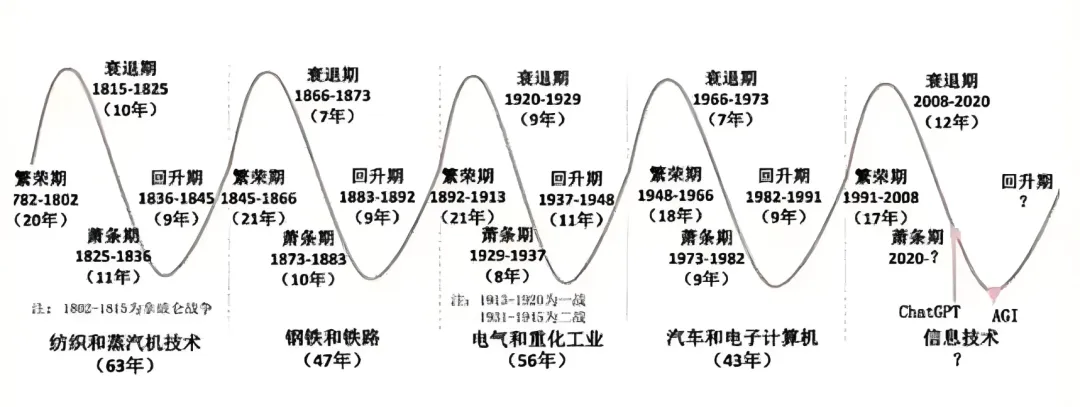

【附福利预告】读懂经济周期,才知道你的钱该往哪放——谈谈A股这轮市场能走多高、走多远写在前面的话: 最近不少朋友叮嘱本ID:"少熬夜,注意身体!" 都收到了,感谢朋友们的关心。前面提到过的,本ID平时工作强度比较大,工作、投资占据了大量时间,公众号原本是个人总结,意外关注的朋友突然多了起来,本着“做对的事情、把事情做对”的原则,输出质量也尽量朝着“对”的方向前进。 不过好在再工作几日,便要提前进入休假状态了。过段时间会去趟深圳、香港,然后迎接新年,届时我们也可以聊点其他的——投资很重要、生活更重要。 预告几个福利,也是之前本ID答应过的,此篇文章酒后醉谈:趋势股交易系统——什么时候买、什么时候卖,从技术筛选到实战落地的完整方法论参与付费阅读的朋友,后台留言下收货地址,我会安排助理一一给大家邮寄一份特别的新年礼物,地址反馈时间截止到下周二(2月10日)。 此外,更新本公众号大约二十余天,没想到关注的朋友快一万人了,大约相当于一个袖珍国比如瑙鲁或图瓦卢的国家人口——大家可以对外说最近参与了一个国家工程了。 也有了一些打赏、流量主收益,目前还没想好怎么花——索性这次额外再给关注的朋友们再发个新年红包福利——但是本ID还未研究明白怎么弄,这块春节前落实吧。 未来如果持续还会有些收益,可以以我们“青年谈 Youth Talk”集体的名义做一些捐赠或其他形式有价值的事情,这块大家可以一起探讨下。我们一起变得更好的同时,也让我们一起让这个世界变得更好。 还有个重要的事情,本ID有一些经济学等领域的专家、学者朋友,对这件事情也比较感兴趣,后续可能会有一些不同视角的供稿提供给大家,请大家多捧。还有一些股票做得比较好的粉丝朋友后台留言,也考虑在本ID严把质量的前提下,邀请进来给大家做一些实战经验的分享。 ——总之,我们这个“阿果拉广场”越来越热闹、能做的事情越来越多,是件令人开心的事。 …… 下面是正文: 大家平时刷财经圈,是不是总被两句“黑话”绕晕? 一句是“人生发财靠康波”,听着玄乎又诱人,仿佛读懂它就能抓住暴富密码;另一句是调侃——“美林时钟在中国都转成电风扇了”,明明是经典的经济周期工具,到咱们这儿却好像失灵了。 其实不是工具失灵,也不是康波玄学,而是我们没搞懂:经济从来不是一条直线上涨的,它就像四季轮回,有春的复苏、夏的繁荣,也有秋的衰退、冬的萧条,循环往复,从不缺席。 不管是炒股、择业,还是做投资,不懂周期,就像在大雾里开车,凭感觉往前冲,大概率会跑偏;读懂周期,才能看清当下的位置,知道什么时候该激进、什么时候该保守。 今天就用最轻快的话,把经济周期彻底讲明白——从最长的康波周期,到我们能切身感受到的短周期,再到A股历次高点背后的周期密码,还有为什么只有科技突破才能打破周期困局,一次性说透,看完再也不被财经谣言带偏。 提到经济周期,最先要讲的就是康波周期——这个号称“人生一甲子”的长周期,也是“人生发财靠康波”的核心。 它的提出者,是前苏联经济学家康德拉季耶夫。这位学者花了大量时间,分析了数百年的经济数据,最后得出一个结论:人类社会的经济,存在着一个大约54年左右的长周期,差不多对应中国的一甲子。 有意思的是,康德拉季耶夫最初研究这个周期,是为了证明自身制度的优越性,可最后却发现:这个周期不以人的意志为转移,和社会制度没有半毛钱关系,不管是资本主义还是其他制度,只要有经济活动,就会被这个周期裹挟。 也正因为这个“不合时宜”的结论,他被流放到了西伯利亚,原本有机会获得诺贝尔经济学奖,最后却查无此人,成了经济学史上的一大遗憾。 后来这个结论传到西方,被经济学家们进一步完善,大家发现:康波周期的本质,其实是科技革命周期。 我们平时总能听到“科技日新月异”,比如智能手机升级、AI迭代、火箭回收,但这些都只是“技术迭代”,算不上“技术突破”。真正能驱动康波周期的,是每50-60年一次的、颠覆性的科技革命——这种突破能指数级提升人类的生产力,彻底改变生产生活方式,比如蒸汽机、电力、互联网的出现。 一个完整的康波周期,会分为四个阶段,就像一年四季,循环往复,没有例外: 繁荣期的核心特点,就是“信心爆棚”。 大家都觉得经济形势大好,敢借钱、敢投资、敢消费,企业争先恐后扩大生产,想着赚大钱;银行愿意放贷,普通人愿意加杠杆,整个社会都充满了“非理性的乐观”。 但这里藏着一个隐患:此时债务增长的速度,已经超过了生产力增长的速度。简单说,大家借的钱、投的资,创造的实际财富,根本不够还债,只是靠着“预期”撑着,形成了“非理性繁荣”。 就像一场盛大的派对,所有人都在狂欢,却没人注意到,派对的灯光已经快要熄灭。当这种狂欢达到顶峰,衰退就会如期而至。 繁荣的顶峰过后,就是“梦醒时分”。 大家突然发现,自己手中的资产(比如房子、股票)价格,远远高于它的真实价值——原来之前的狂欢,全是泡沫。信心瞬间崩塌,所有人都开始慌了,争先恐后抛售资产,想办法还清债务。 于是,资产价格开始下跌,企业利润下滑,就业机会减少,经济开始一步步走下坡路。虽然此时大家都在还债,债务总量在减少,但债务增长的速度,依然比生产力增长的速度快,经济的压力并没有减轻。 这就像派对结束后,大家开始收拾残局,却发现留下的烂摊子,比想象中更难处理。 如果衰退期没有及时稳住,经济就会陷入萧条期——这是周期中最艰难的阶段。 此时,债务已经被清理得差不多了,债务增长速度也低于生产力增长速度,但大家的信心已经彻底冰封。哪怕手里有钱,也不敢投资、不敢消费;企业哪怕有订单,也不敢扩大生产、不敢招人,所有人都勒紧裤腰带过日子。 萧条期的特点,就是“需求不足、产能闲置”:工厂开工率低,失业率居高不下,物价低迷,甚至出现“资产价格跌穿真实价值”的情况,整个经济陷入停滞。 物极必反,萧条的谷底,也是复苏的起点。 此时,国家通常会出手干预,比如搞基建、降息、出台刺激政策,稳住经济大局。慢慢的,大家的信心开始恢复,有人敢借钱创业、敢投资建厂,普通人敢消费、敢花钱,企业也开始逐步扩大生产。 经济触底反弹,生产、就业、消费慢慢回升,一步步走出萧条,重新向繁荣迈进——一个完整的周期,就此闭环,然后开始下一轮的轮回。 这里要记住一个核心结论:导致萧条的唯一原因,就是繁荣。没有非理性的狂欢,就没有泡沫破裂后的至暗时刻;每一次的暴跌,本质上都是对之前暴涨的修正。 可能有人会问:这个周期和我们普通人有什么关系?当然有关系——股市是经济的晴雨表,周期的每一个阶段,都会直接影响股市的涨跌、行业的兴衰,以及我们的就业和收入。 下面我们用100年前美国的经济危机,来直观感受一下这个周期的威力。 提到经济周期,绕不开的就是1929年的美国经济危机——这是人类历史上最惨烈的经济危机之一,也是康波周期作用的典型案例,从繁荣到萧条,再到复苏,完整呈现了周期的四个阶段。 而且我们要明白,为什么总拿美国的案例来说事?不是崇洋媚外,而是因为经济周期和社会制度无关,美国的市场发展时间更长、更成熟,其经历的周期,能给我们提供最真实的参考——以史为镜,可以知兴替。 1929年危机爆发前,美国经历了近10年的繁荣期,史称“柯立芝繁荣”。 这一时期,美国的工业飞速发展,汽车、家电开始普及,需求旺盛到供不应求——现有生产设备被充分利用,技术熟练的工人供不应求,主要原材料也开始短缺。 物价不断上涨,企业利润丰厚,大家的投资热情被彻底点燃,甚至出现了“全民炒股”的盛况——哪怕是普通人,也愿意借钱加杠杆炒股,觉得“躺着就能赚钱”。 此时的投资量,已经超过了市场的实际销售水平,产能过剩的隐患悄然埋下,但所有人都被乐观情绪裹挟,根本没人在意。 这场繁荣的顶峰,定格在1929年10月29日——这一天,被称为“黑色星期二”,纽约证券交易所迎来了历史上最惨烈的崩盘。 就连当时刚刚卸任英国财政大臣的丘吉尔,去纽约股票交易所参观时,也没能抵挡住繁荣的诱惑,掏出10万美元尝试投机。结果仅仅在10月24日当天,他就几乎亏光了所有本金——连首相都没能逃过泡沫的陷阱,更别说普通散户了。 “黑色星期二”过后,美国经济彻底进入衰退期。 股市崩盘后,大家发现自己手中的股票变得一文不值,信心彻底崩塌,开始疯狂抛售所有资产,想尽办法还清债务。需求急剧萎缩,企业生产的产品卖不出去,只能缩减生产、裁员。 就业下降导致家庭收入减少,收入减少又进一步抑制消费,形成了“恶性循环”:企业利润暴跌,经营困难,投资急剧降到最低水平,整个经济陷入“越跌越慌,越慌越跌”的恐慌中。 就连宏观经济学的创始人凯恩斯,也没能逃过这场危机。1920年,凯恩斯的财富就有4万英镑,算是当时的富豪,但1929年股市崩盘后,他的资产缩水超过80%,公司直接破产。也正因为这场危机,凯恩斯放弃了通过预测宏观经济波动进行投机的模式,转而研究宏观经济调控,才有了后来影响全球的“凯恩斯主义”。 衰退期持续两年后,美国经济陷入了更可怕的萧条期。 此时,失业率飙升到历史高位,大量工人失业,只能靠救济度日;公众消费水平大幅下降,很多人连基本的温饱都成了问题;企业生产能力大量闲置,仓库里堆满了卖不出去的产品,很多企业亏损倒闭,幸存的企业也对未来毫无信心,根本不敢进行新的投资。 银行也陷入了危机,大家疯狂到银行取钱,出现了严重的“银行挤兑”,很多银行因此倒闭,普通人的存款一夜之间化为乌有。 直到1933年3月,罗斯福上台,推行“罗斯福新政”,实行凯恩斯主义,通过国家干预经济的方式,稳住了大局。同年6月16日,罗斯福正式签署《1933年银行法》,恢复了存款人的信心,银行挤兑现象才得到缓解,美国经济才慢慢走出最黑暗的时刻。 巴菲特的老师格雷厄姆,也在这场萧条中栽了大跟头。1929年股市崩盘时,他乐观地认为股市只会下跌20%,于是加杠杆抄底,结果在随后的四年里,他的资产缩水了70%,最后甚至宣告破产。也正因为这场惨痛的经历,格雷厄姆后来变得极度保守,这种投资理念也深刻影响了巴菲特,才有了后来“价值投资”的核心逻辑。 1933年3月,美国经济触底反弹,开始进入复苏期。 在罗斯福新政的刺激下,国家加大基建投资,创造就业岗位,降息放水,鼓励企业投资和居民消费。慢慢的,企业开始恢复生产,就业人数增加,家庭收入回升,消费市场也逐步复苏。 到1937年,美国的国民生产总值(GDP)已经接近1929年危机爆发前的水平;到1939年,美国彻底恢复了国民对国家制度的信心,真正快速走出危机——而这,也得益于二战的爆发,美国通过向其他国家出售战争物资,赚得了大量财富,进一步加速了经济的复苏。 这场持续近10年的经济危机,完美诠释了康波周期的逻辑:没有永远的繁荣,也没有永远的萧条,周期轮回,从不缺席。而最关键的是,没有人可以独立于周期之外——哪怕是凯恩斯、格雷厄姆这样的大师,哪怕是丘吉尔这样的政要,也会被周期裹挟。 很多人以为,经济周期只有康波这一个长周期,但其实不是。 经济学家根据周期时间的长短,将经济周期分为了短、中、长三类,这三类周期不是独立存在的,而是“嵌套”在一起的——长周期里套着中周期,中周期里套着短周期,它们相互影响、相互作用,共同决定了经济的运行轨迹。 打个比方,这就像一年有四季(长周期),每个季节有三个月(中周期),每个月有四周(短周期),四季轮回的同时,每个月、每一周的天气也在变化,共同构成了一整年的气候。 下面我们就分别说说这三类周期,尤其是和普通人关系最密切的短周期、中周期。 短周期也叫基钦周期,是1923年英国经济学家基钦提出的,周期长度大约3-4年,核心和“企业库存”有关,所以也叫“库存周期”。 基钦认为,经济周期其实有主要周期(中周期)和次要周期(短周期),而这个3-4年的短周期,主要是由企业的库存调整驱动的——企业会根据市场需求的变化,调整自己的库存,而这种调整,就会带动经济的小波动。 和康波周期一样,基钦周期也分为四个阶段,而且和经济周期的四个阶段一一对应,普通人其实能切身感受到: 主动补库存(对应繁荣期):市场需求增加,企业利润提高,企业觉得未来销量会更好,于是主动增加库存,满足未来的生产和销售需求。此时,物价和产量都呈上升趋势,比如前两年的新能源行业,需求暴涨,企业纷纷扩大产能、增加库存,就是典型的主动补库存。 被动补库存(对应衰退期):市场需求突然下降,但企业的生产没能及时调整,导致产品卖不出去,库存被动增加。此时,物价和产量开始下降,库存维持在高位,比如一些家电企业,在需求下滑后,仓库里堆满了卖不出去的产品,就是被动补库存。 主动去库存(对应萧条期):市场需求持续下降,企业利润缩水,为了降低成本、减少风险,企业开始主动清理库存,比如打折促销、减产停工。此时,物价和产量都处于低位震荡,比如一些传统制造业,在行业萧条期,会通过打折清库存,减少损失。 被动去库存(对应复苏期):市场需求慢慢回升,企业的库存已经被清理得差不多了,库存不足,无法满足市场需求,只能被动减少库存(其实是库存不够卖了)。此时,物价和产量开始回升,企业会逐步恢复生产,比如疫情过后的餐饮行业,需求回升,食材库存快速消耗,就是被动去库存。 基钦周期最常用的场景,就是分析行业周期,比如我们常听的“猪周期”——猪肉价格3-4年一轮涨跌,本质上就是基钦周期的体现:猪肉需求增加,养殖户主动补栏(增加库存),猪肉价格上涨;需求下降,养殖户被动存栏(库存增加),价格下跌;随后主动去存栏,价格低迷;最后需求回升,被动去存栏,价格上涨,形成循环。 除此之外,基钦周期在期货分析中也被广泛使用,很多期货投资者,都会根据库存周期的变化,判断市场走势。 中周期也叫朱格拉周期,是1860年法国经济学家朱格拉提出的,周期长度大约9-10年,核心和“企业资本支出”有关,也就是企业的产能投资,所以也叫“资本支出周期”或“产能周期”。 这个周期的核心逻辑是:企业会根据行业的景气度,调整自己的产能投资——比如行业繁荣时,企业会花钱买设备、建工厂,扩大产能;行业萧条时,企业会停止投资,甚至淘汰落后产能,而这种产能调整,就会带动经济的中周期波动。 朱格拉周期的划分,主要以国民收入、失业率,以及大多数经济部门的生产、利润、价格波动为标志。比如,我们常说的“行业十年一轮回”,其实就是朱格拉周期的体现——比如房地产行业、制造业,每隔9-10年,就会经历一次产能扩张和收缩的循环。 举个例子,2000年左右,中国制造业迎来一轮产能扩张,很多企业花钱建工厂、买设备,行业一片繁荣;到2008年金融危机后,产能过剩问题凸显,企业开始淘汰落后产能,收缩投资,进入产能收缩期;直到2016年左右,产能出清完成,企业又开始逐步扩大投资,进入新一轮的产能周期——这一轮周期,大约就是10年左右。 对于普通人来说,朱格拉周期的影响也很大:比如择业,在产能扩张期,相关行业的就业机会多、薪资水平高;在产能收缩期,行业裁员、降薪的风险就会增加,就业难度加大。 除了康波周期,还有一个长周期,就是库兹内茨周期,是1930年美国经济学家库兹内茨提出的,周期长度大约15-25年,平均20年左右,核心和“房地产、建筑业”有关,所以也叫“建筑周期”或“房地产周期”。 库兹内茨因为这个周期理论,获得了1971年的诺贝尔经济学奖。他认为,这个周期的核心驱动力,是人口增长带来的建筑业增长和衰退——人口增长,对住房、商业建筑的需求增加,带动建筑业繁荣;人口增长放缓,需求减少,建筑业进入衰退,进而带动经济的波动。 而且库兹内茨发现,在工业国家,随着经济的发展,建筑业的产量增长呈现逐渐递减的趋势——比如发达国家,房地产行业的增长速度,远远低于发展中国家,就是因为人口增长放缓,需求趋于稳定。 对于我们来说,库兹内茨周期的影响最深远——比如中国的房地产行业,从2000年到2020年,大约20年的时间,经历了一轮完整的库兹内茨周期:人口增长带来住房需求,房地产行业快速发展,房价持续上涨;2020年后,人口增长放缓,需求减少,房地产行业进入调整期,房价趋于稳定,甚至出现下跌,就是库兹内茨周期的体现。 前面说了,这三类周期是嵌套在一起的,具体的嵌套关系很清晰: 1个康波周期(54年左右),里面嵌套着3个库兹内茨周期(每个20年左右);1个库兹内茨周期,里面嵌套着2个朱格拉周期(每个10年左右);1个朱格拉周期,里面嵌套着3个基钦周期(每个3-4年左右)。 也就是说,1个康波周期,大约等于6个朱格拉周期,等于18个基钦周期。 每一个周期,都有自己的四个阶段,只是周期长度不同、影响范围不同——长周期决定时代大势,中周期决定行业兴衰,短周期影响日常波动。而经济的走势,就是这些周期“共振”或“背离”的结果:当所有周期都处于上升阶段,就是“正向共振”,经济会迎来高速增长;当多个周期处于下降阶段,就是“反向共振”,经济会陷入低迷。 而A股历次的高点和低点,本质上就是这些周期共振或背离的产物——我们结合A股的历史,就能看得更清楚。 很多人炒股,喜欢看K线、听消息、追热点,却忽略了最核心的逻辑——A股的涨跌,本质上是经济周期的反映,尤其是各类周期的共振情况,直接决定了行情的高度。 下面我们就结合A股的四次关键高点(6124、5178、3700,以及2024年的阶段高点),看看周期是如何“操盘”A股的,看完你就明白,为什么有些牛市能涨得轰轰烈烈,有些牛市却只是“昙花一现”。 2007年,A股创下了历史最高点6124点,这一轮牛市,之所以能涨得如此疯狂,核心原因就是“四周期正向共振”——所有周期都处于上升阶段,合力推动股市暴涨。 具体来说: 从康波周期来看,2007年处于第五康波周期的繁荣期(第五康波周期始于1991年,核心是信息技术革命,繁荣期持续到2008年左右); 从库兹内茨周期(房地产周期)来看,2007年处于房地产周期的上升期,房地产行业快速发展,带动上下游产业繁荣; 从朱格拉周期(产能周期)来看,2007年处于产能周期的上升期,制造业、基建等行业纷纷扩大产能,投资热情高涨; 从基钦周期(库存周期)来看,2007年处于主动补库存阶段,企业主动增加库存,满足市场需求,物价和产量同步上升。 四个周期同时向上,形成了强大的合力,再加上当时全民炒股的热情,杠杆资金的推动,A股一路暴涨,创下6124点的历史纪录。 而2007年之前,中国股市还处于“从无到有”的设立阶段,市场规模小、成熟度低,直到2007年,才真正迎来了第一次完整的、由周期共振驱动的牛市。 但我们要记住,繁荣必然导致衰退。2007年之后,康波周期逐渐进入衰退期,2008年美国次贷危机爆发,引发全球金融危机,A股也随之暴跌,从6124点一路跌到1664点,无数散户被套牢——这就是周期的威力,没有永远的牛市,也没有永远的熊市。 2015年,A股创下了5178点的次高点,这一轮牛市,被称为“杠杆牛”,虽然涨幅也很大,但和2007年的牛市相比,威力差了很多,而且持续时间很短,随后就迎来了惨烈的股灾,原因就是“只有单周期繁荣,其他周期都处于下行阶段”。 具体来说: 2015年,库兹内茨周期(房地产周期)处于繁荣期,房地产行业依然保持增长,带动相关产业发展; 但此时,康波周期已经进入衰退期,信息技术革命的红利开始消退,全球经济进入低速增长阶段; 朱格拉周期(产能周期)和基钦周期(库存周期)也处于下行阶段,制造业产能过剩,企业库存高企,需求不足。 也就是说,只有房地产周期在上升,其他三个周期都在下行,没有形成正向共振。这一轮牛市,主要是靠杠杆资金推动的,没有坚实的经济基本面支撑,所以注定是昙花一现。 牛市过后,A股急转直下,从5178点一路下跌,引发了惨烈的股灾,随后进入了长达多年的调整期——这也印证了,脱离周期基本面的牛市,终究会回归理性。 2021年,A股迎来了阶段性高点3700点,这一轮行情,是“中短周期共振”的结果——朱格拉周期和基钦周期处于上升阶段,康波周期和库兹内茨周期处于下行阶段,所以只是阶段性的小牛市,没有突破之前的高点。 具体来说: 2021年,国家推行“内循环”和“供应链自主可控”政策,国产替代和大规模设备更新在新基建中深入推进,带动朱格拉周期(产能周期)进入上升期; 同时,疫情导致国外供应链崩溃,国内需求回升,带动基钦周期(库存周期)进入主动补库存阶段,企业库存增加,产量上升; 但此时,康波周期依然处于萧条期,全球经济受疫情影响,增长乏力;库兹内茨周期(房地产周期)也开始进入调整期,房地产行业增速放缓。 中短周期的正向共振,催生了2021年的阶段性牛市,但因为长周期处于下行阶段,所以行情的高度有限,最高只涨到3700点,没有突破2007年的6124点和2015年的5178点。 2024年,A股也出现了阶段性高点,但这个高点,甚至没有超过2021年的3700点,核心原因就是“周期背离”——多个周期处于下行阶段,只有朱格拉周期处于繁荣期,难以形成合力。 具体来说: 2024年,和2021年一样,都处于康波周期的萧条期,但2024年,库兹内茨周期(房地产周期)也进入了萧条期,房地产行业持续调整; 虽然朱格拉周期(产能周期)依然处于繁荣期,但基钦周期(库存周期)进入了被动去库存阶段,市场需求不足,企业库存被动减少; 这种“长周期双萧条、短周期下行”的格局,导致2024年的经济周期环境,明显差于2021年,所以2024年10月的阶段性高点,并没有超越2021年的3700点,而且行情持续时间很短,随后就进入了调整。 看到这里,可能有人会说,这都是“马后炮”——但其实,周期的逻辑,从来都是“历史不会重演,但总会押韵”。读懂了周期的共振和背离,我们就能提前判断行情的高度和持续性,而不是盲目跟风、追涨杀跌。 分析完过去,大家最关心的问题,应该是:未来的周期走势如何?我们该如何应对? 结合周期的逻辑,我们可以简单预判一下未来几年的走势: 2025年以后,康波周期新旧交替、朱格拉周期启动、基钦周期高位回落,库兹涅茨周期仍在寻底。这种组合决定了经济将呈现 "弱复苏 + 强分化" 特征——也就是说,现有条件下,A股走出大级别的趋势性牛市难度很大,整体更可能会处于结构性慢牛阶段,2026年全年以震荡上行、中枢抬升为主,核心主线为新质生产力+ 顺周期。 这也是为什么,我一直在提示大家不要着急、不要人云亦云、也不必担心错过所谓“牛市”,稳住心态、稳扎稳打、不断提升自身认知水平才是正道。 那么,有没有办法打破这种周期性的困局?答案是:有,但很难。 要改变这种周期波动,需要满足三个条件,只要满足其中一个,就有可能打破困局,带动经济进入新的繁荣期: 第一,科技关键领域的重大突破(核心条件); 第二,出台超预期的经济刺激政策; 第三,发生突发性的、对中国经济有利的重大事件。 而这三个条件中,最核心、最可持续的,就是“科技关键领域的重大突破”——因为康波周期的本质是科技革命周期,只有出现颠覆性的科技突破,才能带动生产力的指数级提升,打破现有的周期困局,开启新的康波周期。 很多人会把“技术迭代”当成“科技突破”,比如觉得智能手机升级、AI迭代、电车普及、火箭回收,就是科技突破,但其实不是。 这些只能算是“某个领域的技术进步和迭代”,算不上颠覆性的科技突破——它们能改变我们的生活方式,但不能从根本上提升人类的生产力水平,也不能开启新的康波周期。 真正的、时代性的科技突破,必须满足两个条件:一是全球范围内的;二是能革新人类对世界的认知,带动生产力的指数级提升。 比如,蒸汽机的出现,让人类进入工业时代;电力的出现,让人类进入电气时代;互联网的出现,让人类进入信息时代——这些才是真正的科技突破,它们开启了新的康波周期,彻底改变了人类的生产生活方式。 而当前,人类对世界的认知,依然停留在“相对论-量子力学-杨米尔斯场论”的框架内——也就是说,杨振宁先生提出的规范场论,直到今天,依然是指导全球物理研究的核心理论。 规范场论是1954年杨振宁先生和米尔斯共同提出的,上世纪60-80年代逐步完善,后来的“超弦理论”“M理论”,都还停留在数学构想阶段,没有任何实际证据支撑。 也就是说,人类的科学理论,已经很久没有出现大的进展,更别说颠覆性的突破了——整个人类的科技探索,其实已经停滞了很长一段时间,全世界的科学家,都在努力寻找新的突破点。 可能有人会问:基础科学研究、和经济周期、和我们的生活,有什么关系? 其实,基础科学是科技突破的基石,而科技突破是打破周期困局的核心——没有基础科学的积累,就不可能有颠覆性的科技突破,也就不可能开启新的康波周期。 杨振宁先生的努力,就是最好的例子:他推动基础科学研究,培养顶尖科技人才,而这些人才,又会将理论转化为实践,带动产业升级,推动经济发展。 比如,姚期智先生在杨振宁先生的影响下回国,创办了清华姚班、清华计算机科学实验班、清华学堂量子信息班、清华人工智能班等,培养了大量顶尖的创新人才。 这些人才,有的进入科研领域,继续深耕基础科学;有的进入企业,将科研成果转化为产品——比如,很多清华姚班、智班的毕业生,进入了华为、腾讯等企业,从事人工智能、量子信息等领域的研究,推动了相关产业的发展,也带动了经济的增长。 量子信息、人工智能,这些都是未来可能实现科技突破的领域,而这些领域的发展,离不开基础科学的支撑,也离不开顶尖人才的培养——这就是基础科学的价值,它看似遥远,却在潜移默化中,影响着我们的经济和生活。 看完上面的内容,可能有人会觉得:周期太复杂,和我们普通人没关系,我们只要做好自己的事,努力工作、好好赚钱就够了。 但其实,周期思维,是普通人最该掌握的思维方式——它不是让你去预测股市涨跌、预测经济走势,而是让你看清当下的位置,做出最正确的选择,避免盲目跟风、踩坑。 不管是炒股、择业、投资,还是创业,周期思维都能帮你少走很多弯路——比如,在繁荣期,不要盲目加杠杆、跟风投资,要警惕泡沫;在萧条期,不要过度恐慌,要学会积累,等待复苏的机会;在周期转折期,要学会调整自己的策略,顺势而为。 我们要记住一个核心:没有人可以独立于周期之外。 不管是凯恩斯、格雷厄姆这样的经济学大师,还是丘吉尔这样的政要,哪怕是我们普通人,都会被周期裹挟——周期就像空气,我们身处其中,无法逃离,只能适应。 比如,在房地产周期的上升期,哪怕你不投资房地产,房价上涨也会带动房租上涨,影响你的生活;在朱格拉周期的下行期,哪怕你工作再努力,也可能面临行业裁员、降薪的风险——这就是周期的力量,它无处不在,影响着我们的每一个选择。 建立周期思维,其实很简单,核心就是两点: 第一,学会判断当下所处的周期阶段——比如,当前处于康波周期的萧条期,库兹内茨周期的萧条期,朱格拉周期的繁荣期,基钦周期的被动去库存阶段,那么我们就应该保持谨慎,不要盲目加杠杆投资,要学会积累。 第二,学会根据周期阶段,调整自己的策略——比如,在短周期的复苏期,可以适当激进一点,投资一些成长性的资产;在短周期的萧条期,要保持保守,现金为王,减少投资,专注于提升自己。 比如,现在很多传统行业(如煤炭、地产、白酒、光伏),都处于周期的下行阶段,哪怕有短期的反弹,也很难有长期的趋势性行情——这就是周期的逻辑,不是这些行业不好,而是它们所处的周期阶段,决定了它们的走势。 很多人之所以会忽视周期,核心原因就是“人云亦云”——别人说某个行业好,就跟风投资;别人说某个股票会涨,就跟风买入;别人说有科技突破,就盲目跟风追捧。 就像很多人,只关注杨振宁先生的私人生活,却忽略了他在科学领域的成就;只关注短期的市场热点,却忽略了周期的核心逻辑;只看到眼前的繁荣,却忽略了背后的泡沫。 真正厉害的人,都懂得“透过现象看本质”——他们不会被短期的情绪和热点裹挟,而是会关注事物的核心逻辑,关注周期的走势,做出最理性的选择,也就是我们一直在讲的简单、理性、想长远。 经济周期,从来都不是玄学,而是一套科学的、可遵循的逻辑——它就像四季轮回,有春的复苏,有夏的繁荣,有秋的衰退,有冬的萧条,循环往复,从不缺席。 我们无法改变周期,也无法逃离周期,但我们可以读懂周期,适应周期,利用周期——读懂周期,不是为了预测未来,而是为了看清当下的位置,做出最正确的选择,避免盲目跟风、踩坑,在周期的轮回中,行稳致远。 对于普通人来说,掌握周期思维,比盲目努力更重要——在周期的上行期,顺势而为,把握机会;在周期的下行期,沉淀自己,等待复苏。 毕竟,人生发财靠康波,而读懂康波,读懂周期,才能真正抓住时代的机会,在复杂的经济环境中,守住自己的财富,实现自己的成长。 希望这篇文章能帮助大家能读懂周期,顺应周期,在时代的浪潮中,行稳致远,不负时光,不负自己。 全文完。 …… 往期文章: 投资第一课:建立金融世界观——认识世界、看懂市场、认清自己 趋势股操盘的定海神针——图文详解如何做好强势阶段主升 酒后醉谈:趋势股交易系统——什么时候买、什么时候卖,从技术筛选到实战落地的完整方法论 欢迎关注,一起做简单、理性、想长远的时代参与者。