点击蓝字 关注我们

【当周要闻】

◆宏观经济方面,我国2025年规模以上工业企业利润总额同比增0.6%,扭转三年下降态势;12月单月利润由负转正至5.3%。1月PMI数据出炉,录得49.3较前值下降0.8个百分点,再度落至收缩区间。中采联分析季节性气温下降因素、12月需求透支以及出口环境变化(部分国际市场的进口政策或规则出现变化)是收缩主因;

◆贵金属价格连续冲高后大幅回落。本周国际金价一度突破5500美元/盎司,白银一度冲破121美元/盎司。周四晚至周五两波巨幅跳水,分别回落至4900美元和85美元左右(分别日跌9%和26%创四十年来最大单日跌幅),史诗级暴跌全球瞩目;

◆本周A股市场整体呈现下跌状态,两市超过75%(约3900只)的股票收绿。市场风格有所逆转,并和上周呈现镜像状态。上证50、创业50和沪深300等大盘权重指数略微上涨,领涨众宽基指数。中小微盘指数普遍回调跌超2%,中证2000、双创200、北证50等均回调超3%;

◆上周,大型科技企业财报成为影响美股走势的关键因素,尽管部分企业财报好于预期,但市场对人工智能产业大规模资本支出保持谨慎态度。科技股拖累纳指回落,美国三大股指涨跌不一,道指累计下跌0.42%,标普500指数上涨0.34%,纳指累计下跌0.17%。

【股票市场】

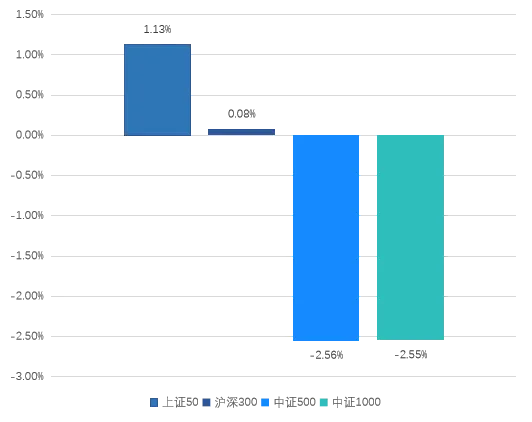

01.主要指数走势

本周,A股主要指数分化较大。上证50上涨1.13%,沪深300上涨0.08%,中证500下跌2.56%,中证1000下跌2.55%。从风格上看,大盘风格强于小盘风格。

数据来源:wind

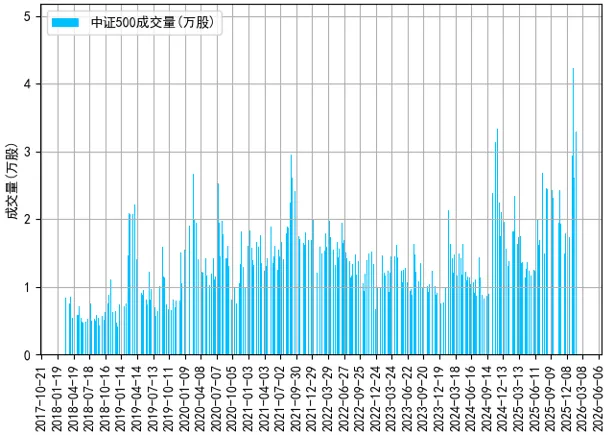

02.中证500指数成交量

本周,股票市场成交量较上周有所增加,周内成交量成波动变化。

数据来源:wind

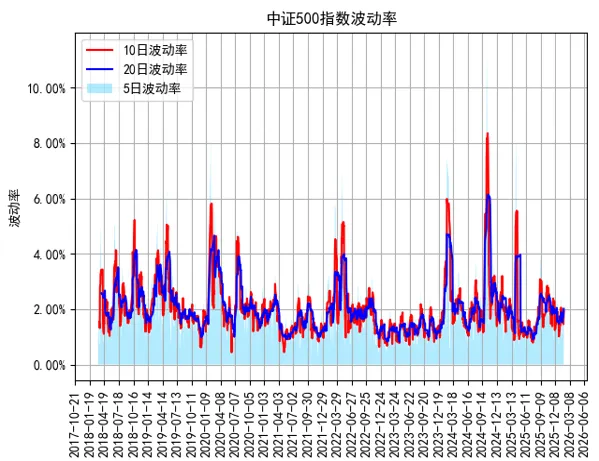

03.中证500指数波动率

本周, 5日波动率、10日波动率、20日波动率均有所提升。

数据来源:wind

04.当周基差

本周,合约IC2603升水转贴水,合约IC2606、IC2609贴水扩大。

数据来源:wind

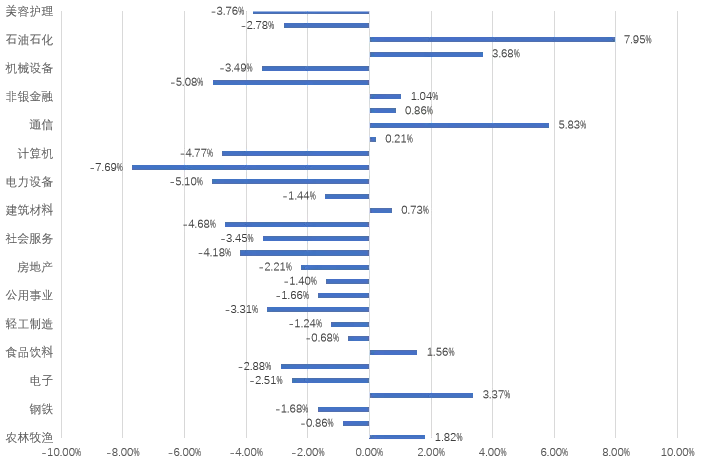

05.申万一级行业涨幅

本周,31个申万一级大部分为下跌状态。10个上涨行业中,石油石化领涨,涨幅为7.95%,其次为通信与有色金属,涨幅分别为5.83%和3.37%。21个下跌行业中,国防军工领跌,跌幅为7.69%,其次为电力设备与汽车,跌幅分别为5.10%、5.08%。

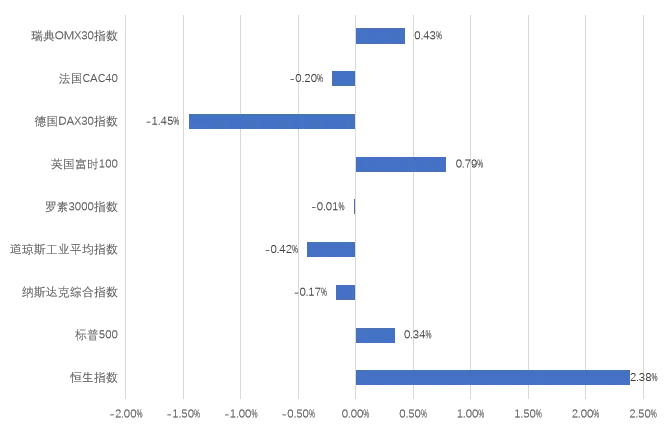

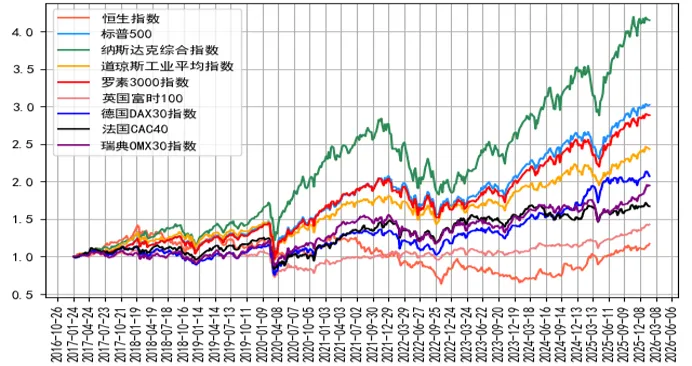

06.全球主要指数走势

本周,全球主要指数均下跌。德国DAX30指数下跌1.45%,道琼斯工业平均指数下跌0.42%,法国CAC40下跌0.2%,纳斯达克综合指数下跌0.17%,罗素3000指数下跌0.01%,恒生指数上涨2.38%,英国富时100上涨0.79%,瑞典OMX30指数上涨0.43%,标普500上涨0.34%。

数据来源:wind

【商品市场】

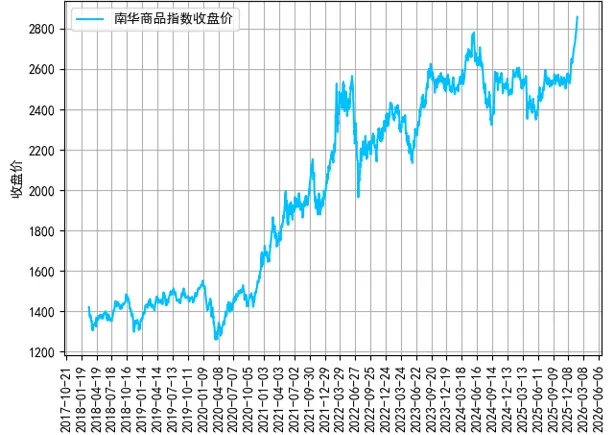

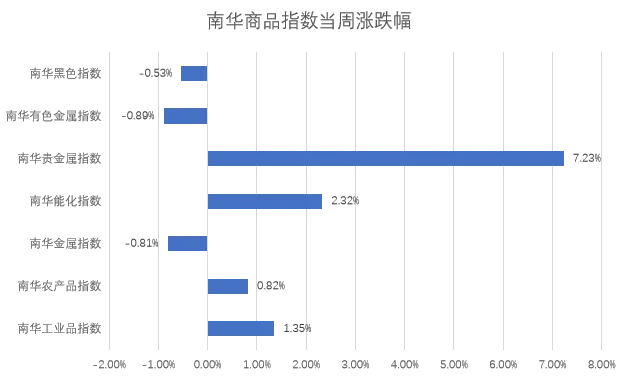

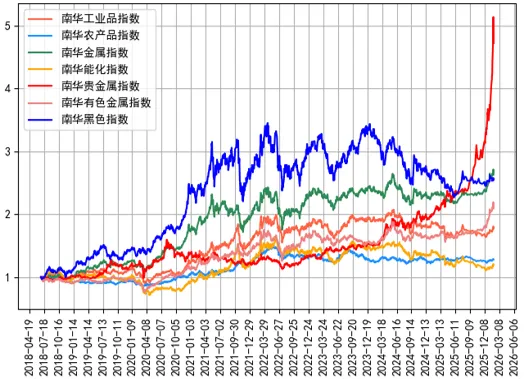

01.南华商品指数走势

本周,南华商品指数2858.00,周环比上涨72.31,上涨2.60%。

本周,商品市场表现较好。南华贵金属指数上涨7.23%,南华能化指数上涨2.32%,南华工业品指数上涨1.35%,南华农产品指数上涨0.82%,南华有色金属指数下跌0.89%,南华金属指数下跌0.81%,南华黑色指数下跌0.53%。

数据来源:wind

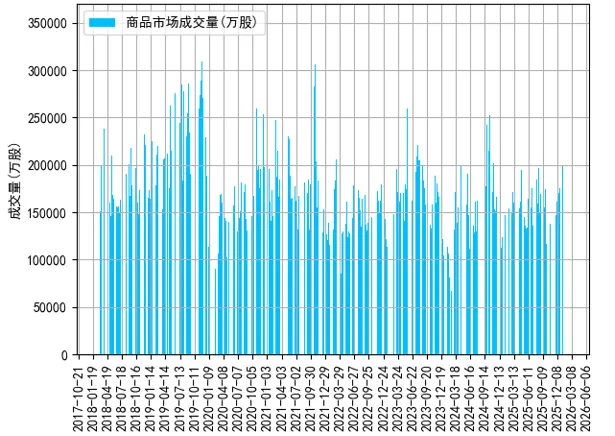

02.商品市场成交量

本周,商品市场成交量较上周有所增加,周内成震荡波动。

数据来源:wind

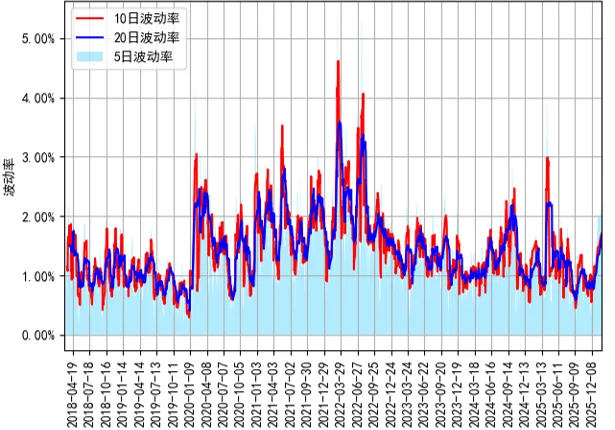

03.商品市场波动率

本周,5日波动率、10日波动率和20日波动率有所提升。

数据来源:wind

【策略综述】

股票市场:

本周,从风格上看,大盘风格强于小盘风格。31个申万一级大部分为下跌状态。10个上涨行业中,石油石化领涨,涨幅为7.95%,其次为通信与有色金属,涨幅分别为5.83%和3.37%。21个下跌行业中,国防军工领跌,跌幅为7.69%,其次为电力设备与汽车,跌幅分别为5.10%、5.08%。市场日均成交量为3.06万亿,A股主要指数分化较大。上证50上涨1.13%,沪深300上涨0.08%,中证500下跌2.56%,中证1000下跌2.55%。

商品市场:

本周,商品市场表现较好。南华贵金属指数上涨7.23%,南华能化指数上涨2.32%,南华工业品指数上涨1.35%,南华农产品指数上涨0.82%,南华有色金属指数下跌0.89%,南华金属指数下跌0.81%,南华黑色指数下跌0.53%。

期权市场:

本周,主要金融期权标的分化较大,金融期权加权隐含波动率有所变化。50ETF、上交所300ETF、深交所300ETF、上交所500ETF期权、创业板ETF期权、深交所500ETF期权、深交所100ETF期权、科创50ETF、科创板50ETF、300股指期权、1000股指期权,50股指期权的全周累计收益率分别为1.32%、0.15%、0.29%、-3.20%,-0.06%、-3.20%、0.69%、-2.87%、-2.84%、0.08%、-2.55%、-1.13%。

数据来源:wind

【声明】:本微信公号所发布的内容仅供参考,不构成任何投资建议和销售要约,亦不涉及任何商业合作。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。