2025年下半年以来,全球存储芯片市场迎来一轮强劲复苏,价格飙升、企业盈利改善、行业景气度显著回升。据TrendForce集邦咨询数据显示,存储芯片领域两大主要产品类别DRAM与NAND闪存现货价格将持续上涨,2026年第一季度,NAND闪存产品价格预计上涨33%—38%,一般型DRAM(即非HBM内存)价格将上涨55%—60%。

这波涨价并非简单的市场周期波动,而是AI浪潮驱动下的产业重构。半导体行业正迎来一场由AI革命与存储技术范式迁移共同驱动的深刻变革,从上游设备到终端芯片,全产业链呈现出超越传统周期的强劲增长势头。

日本半导体制造装置协会(SEAJ)最新数据显示,2025年日本制芯片设备销售额年增14%至5.59万亿日元,不仅连续两年增长,更首度冲破5万亿日元大关。作为全球第二大半导体设备市场(市占率约30%),日本的高速增长折射出全球行业的蓬勃生机。

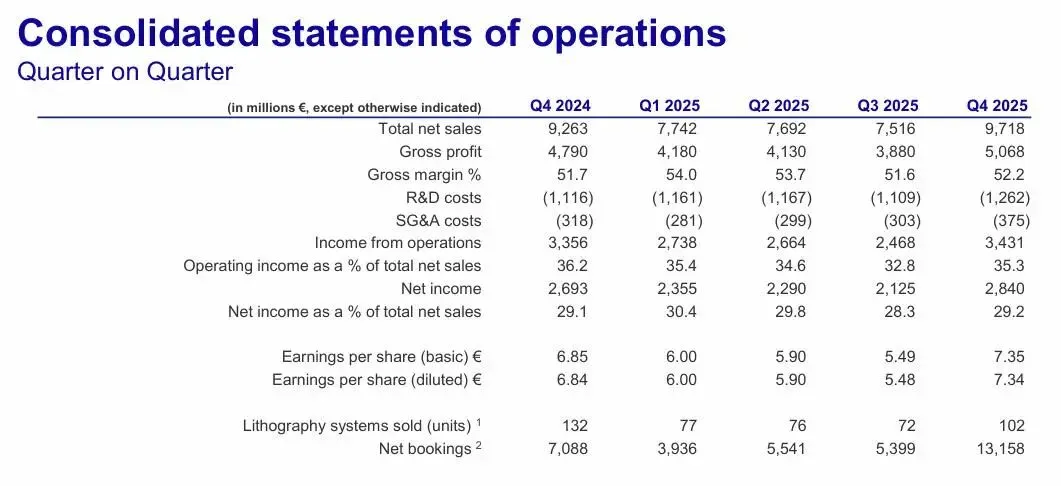

这一增长在设备巨头的财报中得到充分印证:ASML 2025年第四季度净销售额达97.2亿欧元,同比增长4.92%;泛林集团全年营收突破206亿美元,同比增长27%,毛利率创下49.9%的历史新高;科磊与DISCO同样交出亮眼成绩,分别实现超预期的营收增长与创纪录的单季表现。

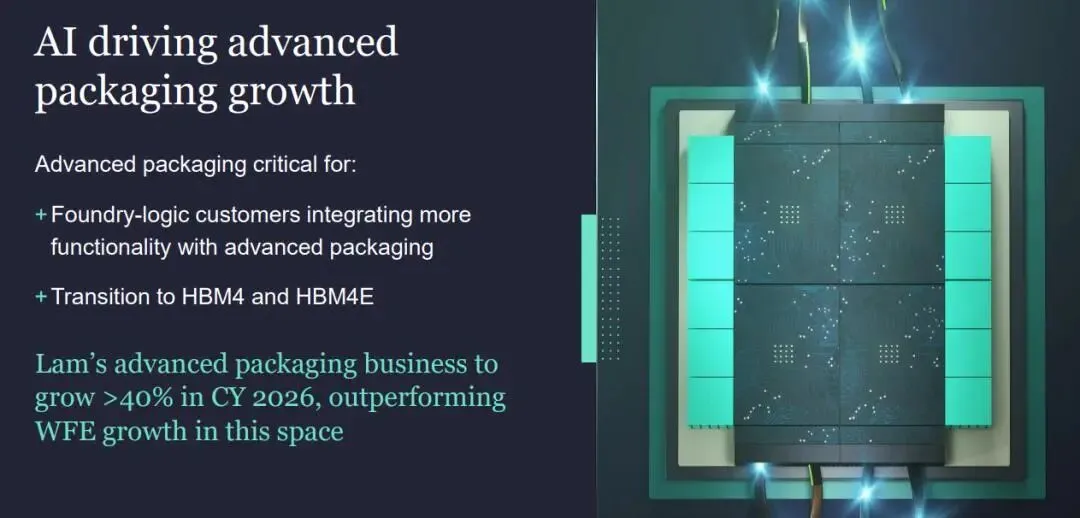

推动设备市场增长的核心动力清晰可见——AI芯片爆发与存储超级周期复苏形成双轮驱动。在AI侧,芯片对算力的极致追求正通过两大路径实现:一是向3nm/2nm等先进制程演进,二是采用CoWoS等先进封装技术。ASML总裁傅恪礼明确指出:“基于AI需求可持续性的更强预期,客户显著上调了中期产能计划。”这直接转化为对高端设备的刚性需求,逻辑芯片业务已贡献ASML系统收入的66%,充分反映出台积电、三星、英特尔在先进制程上的激烈竞争已转化为大规模设备采购。

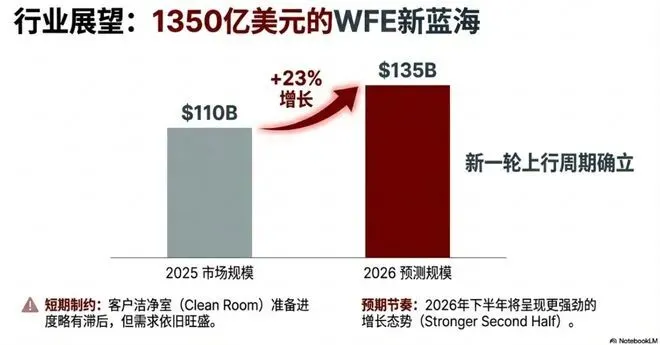

泛林集团CEO Tim Archer更预测,2026年全球晶圆制造设备市场规模将从1100亿美元跃升至1350亿美元。

与此同时,存储领域正经历一场兼具需求爆发力与技术变革深度的“超级周期”。ASML 2025年第四季度订单结构出现标志性转变——存储类订单占比从47%跃升至56%,首次超过逻辑类订单。

这一变化的背后,是AI服务器对HBM的极致依赖:单颗HBM芯片的晶圆消耗量是传统DRAM的3倍以上,且制造需依赖EUV多次曝光工艺,直接推动了存储设备需求的爆发。

更值得关注的是,DRAM架构向4F²演进、NAND堆叠层数突破300层的技术迭代,正推动设备需求从单纯的“量增”转向“价升+量增”双重驱动。行业共识显示,本轮存储超级周期至少将维持至2027年,为设备需求提供了长期支撑。

下游存储芯片市场同样火热,正迎来十年未见的盈利狂潮。三星电子和SK海力士上半年NAND闪存利润率预计将接近40-50%,这是自2017年存储器超级周期以来的最高水平。推动这一增长的核心是AI基础设施投资的激增——全球大型科技公司大力投资AI服务器,推动了对QLC和TLC固态硬盘的旺盛需求。

面对供不应求的市场格局,存储厂商正加速扩产。铠侠(Kioxia)高管预测:“短缺趋势将持续到今年以后,甚至到2027年。”

在此背景下,三星和SK海力士已启动对尖端NAND的转型投资:三星计划第二季度扩大V9 NAND产能,目标月产能4万-5万片晶圆;SK海力士则目标在清州工厂实现V9闪存月产能约3万片晶圆。这一战略转变意义重大——此前两家公司的投资重点长期聚焦于DRAM,如今因应AI需求,NAND也正变得“迅速稀缺”。

产能紧张的直接体现是价格的持续上涨。华邦总经理陈沛铭直言:“现在价格就是一直涨。”客户的抢购热情空前,“连客户的客户都跑来找华邦下单”,使得公司今年和2027年的既有与新增产能均已被预订一空。在细分领域,DDR4供给缺口极大,部分客户甚至已“降规”改用DDR3,反映出供需失衡的严峻程度。

下游旺盛的需求正迅速传导至资本开支层面,形成晶圆厂与存储厂齐扩产的行业盛况。2026年,核心厂商的投资规模再创新高:台积电资本开支大幅提升至520-560亿美元,同比增长28%-37%,重点投向2nm先进制程与CoWoS先进封装;存储侧扩产更为迅猛,美光将资本开支上调至200亿美元,三星存储业务更达345亿美元。总体来看,逻辑类厂商资本开支增速预计达18%,而存储类厂商增速接近40%,形成存储领跑、逻辑跟进的格局。

行业大厂投资扩产规划

下游扩产潮已直接转化为设备厂商实实在在的订单,呈现出“需求超预期、供给偏紧张”的行业特征。ASML截至2025年底的未交付订单高达388亿欧元,完全能覆盖其2026年营收预期;泛林集团的订单能见度同样极高,公司透露2026年3月季度末将基本订满当年产能,并已开始接收2027年的新订单——这一现象极为罕见,要知道泛林传统交期仅3-4个月,如今跨年排产的变化充分说明了需求强度。SEAJ预测2026年日本芯片设备销售额将同比增长12%至5.5万亿日元,其中台积电2nm制程投资与HBM相关DRAM投资被明确为增长核心动力。

产能紧张态势在交付端持续加剧。ASML正逐季提升EUV产能,具备年产90台EUV设备的潜力;泛林集团过去四年已将近制造能力翻倍,以承接跨年排产的订单。短期来看,受洁净室空间短缺这一行业最大瓶颈影响,设备交付将呈现“下半年更强”的节奏,这反而拉长了设备需求的释放周期,避免了行业快速进入周期下行。

半导体行业的涨价潮已从核心芯片蔓延至被动元件领域,形成全产业链的供需失衡。目前,四大被动元件产品线已全线上涨:钽电容因AI服务器大量导入而率先涨价,涨幅达20%-30%;芯片电阻与磁珠陆续跟涨;市场用量最大的MLCC(积层陶瓷电容)近期也接棒调升报价,中国大陆通路现货价上调幅度上看两成。

这一连锁反应背后有深刻的技术逻辑。AI服务器与加速卡因运算密度高、功耗大,对电源品质要求极为严格,单机MLCC使用颗数远高于一般服务器。随着钽电容交期拉长、价格快速上扬,系统设计端开始重新配置被动元件组合,部分原本采用钽电容的电源模组,已改以“钽电搭配MLCC”的设计策略,这进一步推升了MLCC需求。

日系被动元件巨头的动向印证了这一趋势。全球MLCC龙头村田制作所的订单出货比连续五季高于代表景气扩张的1,其中电容订单更暴增近三成;TDK同样调高本财年营业利益目标8%至2650亿日元。两家公司同步上调财务展望,为产业景气正向发展定调。

在这场全球性的行业盛宴中,市场区域格局正在发生深刻重构。一方面,中国大陆市场展现出强劲韧性——ASML 2025年第四季度有36%的收入来自中国大陆,主要得益于客户对成熟制程设备的大力采购;泛林集团同期在华收入占比也达35%。另一方面,美国市场正在崛起:ASML美国地区收入占比从上一季度的6%大幅跃升至17%,直观反映了《芯片与科学法案》激励下,美国本土制造产能开支开始实质性落地。这种区域多元化增强了设备商抵御单一市场波动的能力。

展望未来,半导体设备与存储行业已步入 “长坡厚雪”的发展阶段。ASML设定了2030年营收440-600亿欧元的宏伟愿景;泛林集团将当前定义为“AI驱动的WFE上行阶段”,认为工艺复杂度提升与单片资本强度上行的趋势不会改变。尽管行业短期仍面临地缘政治、技术壁垒等挑战,但核心逻辑已然坚实:只要AI算力竞赛不停歇、芯片技术迭代不中断,半导体行业的黄金时代就将持续延伸。

归根结底,半导体设备与关键零部件行业已成为全球科技竞争的基石赛道。在这场由AI引领的产业革命中,设备厂商既是“卖铲人”,更是技术创新的先行者;存储芯片则是数据洪流的承载者。那些能够抓住技术机遇、适应区域格局变化、产能充足且交付能力强的厂商,必将在全球市场的重构中占据核心地位,为整个半导体产业的持续进化提供坚实支撑。

高端芯片产业创新发展联盟是在自愿、平等、互利、合作的基础上,由从事芯片设计、制造、封测、设备、材料等产业链上下游及应用系统相关的企事业单位、科研院所、高等院校、社会组织自愿组成的开放性、非营利性组织。

联盟以湖北为中心辐射全国,本着“互惠互利、优势互补、协同创新、合作共赢”的原则,搭建聚焦于芯片产业链及应用系统“政产学研金服用”多方主体交流合作平台,促进信息共享、资源整合与协同创新,实现相关主体间的优势互补、功能联动与价值共创,促进芯片制造共性技术提升,解决卡脖子问题,助力芯片产业升级。

联盟现任理事长单位为武汉产业创新发展研究院,秘书长单位为武创芯研科技(武汉)有限公司,名誉理事长为李德仁院士,理事长为刘胜院士,秘书长为长江存储首席科学家霍宗亮。

秘书处联系人:

杨 咪 13477089166 (微信同)