2月3日(美国当地时间),Lumentum公布了2026财年第二季度(截至2025年12月27日)业绩。凭借云与AI业务的爆发式增长,Lumentum二季度可谓是“全线超预期”。

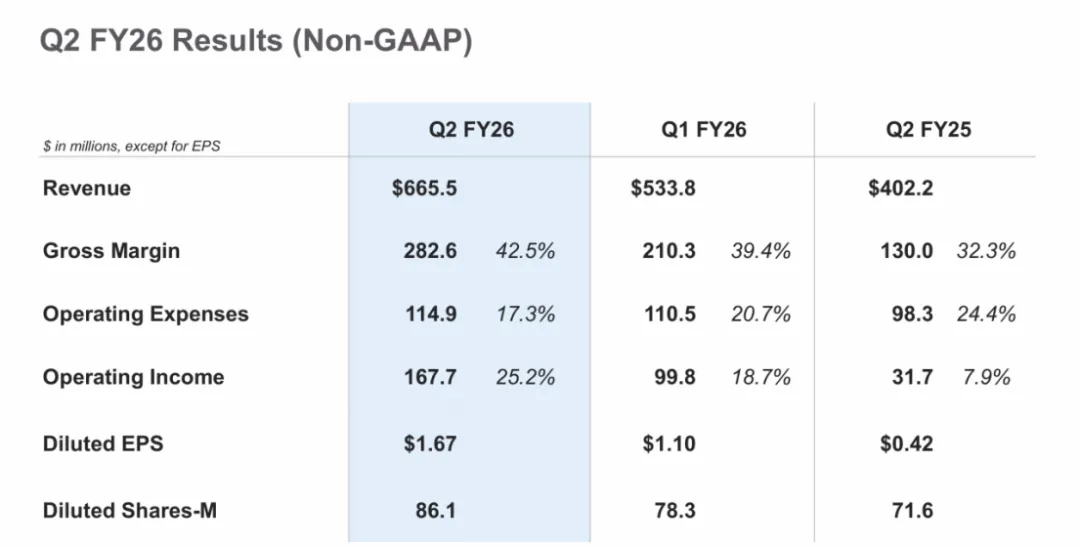

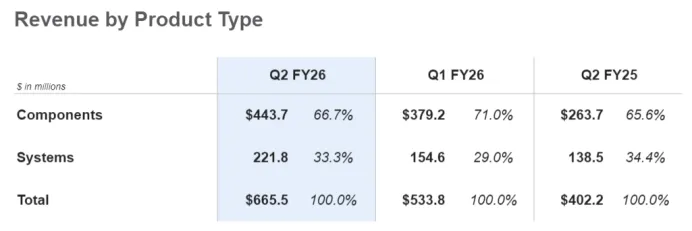

财报显示,公司二季度收入达6.655亿美元,同比增长超过65.5%,环比增长24.7%;从业务来看,其组件业务收入4.437亿美元,同比增长68%;系统业务收入2.218亿美元,同比增加60%,均创历史新高。

更令人关注的是其盈利能力的跃升,非GAAP营业利润率同比暴增超过1700个基点,达到25.2%;非GAAP毛利提升42.5%,同比增幅超1000个基点。

驱动这次业绩爆发的,是两项被视为下一代数据中心互连的关键技术:光路交换器(OCS)与共封装光学器件(CPO)。

系统业务方面:OCS业务的增长势头远超预期。Lumentum的首席执行官Michael Hurlston透露,OCS业务季度出货额超1000万美元运行率,订单积压已远超4亿美元,大部分将在2027财年交付,本财年末交付速度将显著提升。

组件业务方面,CPO领域的进展同样惊人。Lumentum本季度新增一笔“数亿美元”超高功率激光器订单,产品将在2027年上半年交付。Hurlston强调,CPO正处于放量增长阶段,其功率激光器晶圆厂产能“基本售罄”,产能释放是当前核心任务。此外,200G EML激光器出货量创公司纪录,该产品对数据通信芯片收入贡献约10%;200G激光器目前占比仅5%,年底占比预计提升至25%。200G EML是支撑当前1.6T高速光模块的主流技术路径,其定价是传统产品的两倍,直接推高公司ASP和毛利率。而窄线宽激光器连续8个季度环比增长,泵浦激光器季度出货量也创下纪录。

云端光模块收发器方面,Lumentum实现了“拐点”。Q2收发器收入大幅增长,已明显超越此前的传统“类云业务”运行水平,公司预计Q3还将继续增长。

在业绩会问答中,一个反复出现的主题是供需关系的根本性扭转以及由此带来的定价权转移。

Hurlston坦率地指出,磷化铟产能已完全售罄(前期增加40%产能),即使公司正在努力扩产,供需缺口仍然维持在25%-30%的高位。这种持续的短缺促使Lumentum采取了此前在行业内并不常见的策略——全面推行长期协议(LTA)。

Lumentum透露,公司所有的EML产能都已通过LTA被预订一空,协议有效期持续至2027财年末,即使扩大产能,所有产出也均已被预订。

“LTA流程对我们有利,因为不再需要季度性的降价谈判,”公司首席财务官Wajid Ali解释道,“价格保持稳定甚至上涨。” 对于不愿签署LTA的客户,公司将优先保障签约伙伴的供应。

这彻底改变了行业传统的定价谈判模式,Lumentum大规模获得了定价自主权。客户对增量产能需求旺盛,使公司能够围绕这些增量单位进行额外的价格磋商。

关于1.6T光模块技术路径,Lumentum的管理层清晰地描绘了并行发展的技术蓝图。

1.6T的推进速度比预期更快,公司提前一个季度实现200G EML的预期占比。预计在1.6T节点中,硅光技术将占据收发器出货量的大部分,但EML的绝对出货量仍将显著上升。目前,Lumentum正推出200G差分EML,以进一步巩固市场优势。

根据Lumentum解释,1.6T收发器产品大体分为两类应用:一类需要基于 WDM(波分复用)的解决方案,另一类需要基于并行光纤的解决方案。EML在WDM架构中占据主导地位,硅光技术在并行光纤应用中开始占据更多份额,两者同步增长。这也是为何尽管硅光子在1.6T时代将占据更多份额,EML仍将继续增长的原因。

关于1.6T垂直整合自研CW激光器的计划,Lumentum表示,产品推出时间表略有推迟,原计划第二季度左右推出自研CW激光器和收发器,现预计推迟至第二季度末或第三季度初(推迟约 2-3 个月),但这仍是提升收发器业务毛利率的重要计划。

在更具前瞻性的CPO领域,Lumentum表现出更强的信心。Hurlston认为,公司在高功率激光器领域的地位甚至比在EML领域更稳固,这得益于其高达400毫瓦的功率水平和已在海底应用中得到验证的可靠性。

当前,如何更迅速地释放更多产能,已成为Lumentum当前最大的挑战之一。

作为应对,Lumentum开始调整制造布局,正在将更多制造业务整合至泰国 Nava工厂,并着手优化中国工厂的空间,以生产更高价值的产品。但即便如此,产能仍显不足。

目前Lumentum面临的重大挑战之一,除了众所周知的晶圆厂产能,就是工厂产能。为此,公司还积极引入合同制造(CM)合作伙伴(如 Jabil 背景的团队),以应对快速增长的交付压力。

在原材料端,公司正在积极研究多种增加磷化铟晶圆产能的方案,包括现有工厂的改造、收购或新建晶圆厂。这表明供应链的垂直整合与保障已成为公司的战略级议题。

尤其值得注意的是,公司在财报会中提到CPO领域的“ELS”(外部光源)机会。这类类似模块的产品,预计能带来约2-2.5倍于单纯激光器的营收贡献,同时保持可观的利润率。

随着OCS与CPO两大前沿领域的爆发,200G EML的快速放量,以及通过LTA对供需关系和定价模式的重构,Lumentum开启了新一轮成长周期。基于本季度展现的强劲动能与前瞻指引,Lumentum已为2026财年下半年乃至更长期的发展描绘出清晰的增长蓝图。预计2026财年第三季度收入在7.8-8.3亿美元,非GAAP营业利润率为30.0%至31.0%。

本公众号长期征稿

欢迎大家踊跃来稿

征稿范围

1.文字稿件:技术类、市场类、企业类、产品类等皆可;

2.视频稿件:激光应用类、原理过程展示类。

投稿通道:

邮件标题统一命名为“投稿+文章标题”的格式文章用word附件或者文章链接,发送至邮箱sueuel@oeshow.net;或者电话/微信联系13296607101,备注“投稿”即可。

免责声明:本文注明来源为其他媒体或网站的文/图等稿件均为转载,如涉及版权等问题,请作者在20个工作日之内联系我们,我们将协调给予处理。最终解释权归光电汇所有。

本文版权所有,公众号如需转载,请联系

谭女士 13296607101

商务合作,请联系

季先生 18018304797

点击最顶部蓝字关注我们