TDK集团合并经营业绩概要

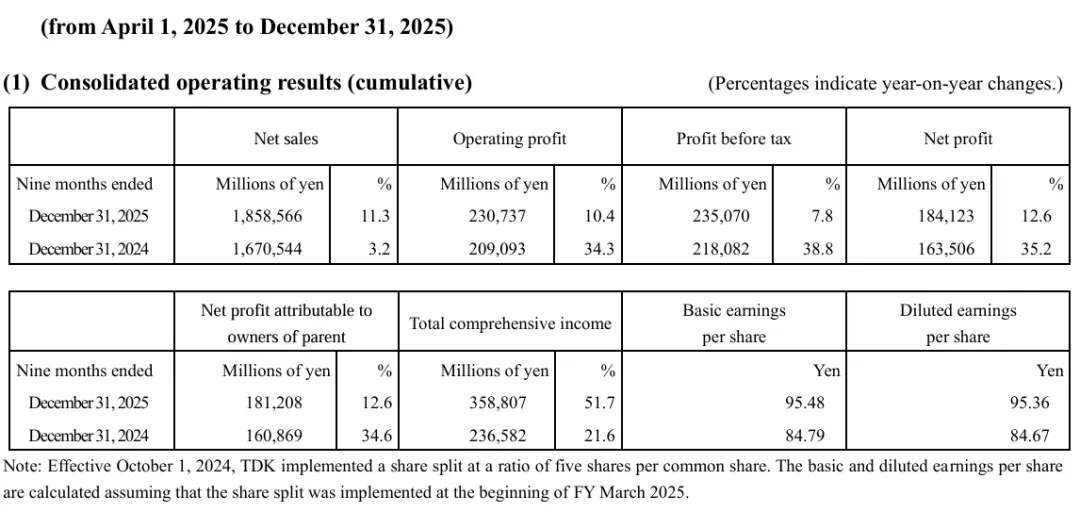

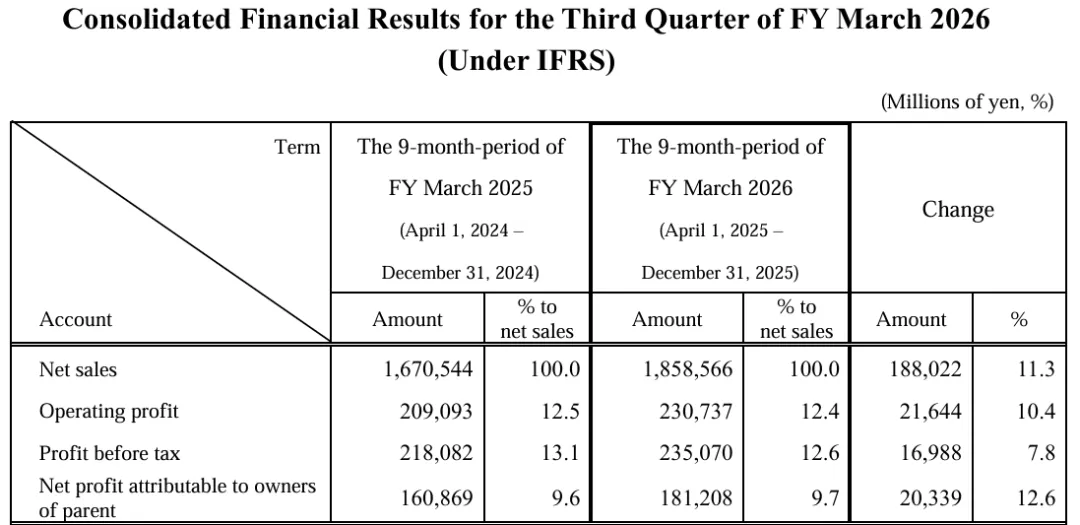

2026财年(3月决算年度)前9个月(2025年4月1日至12月31日)合并业绩如下:

2026财年前9个月,尽管面临贸易摩擦加剧、中东地缘政治风险等不确定性因素,全球经济仍保持稳健。汇率方面,日元较去年同期主要对美元呈现升值。

在对TDK合并经营业绩影响重大的电子元器件市场,信息通信技术(ICT)相关产品产量同比保持强劲;数据中心用近线硬盘驱动器(HDD)需求亦维持高位。同时,工业设备市场中,可再生能源相关需求保持旺盛。反观汽车市场,纯电动汽车(BEV)需求持续下滑,零部件需求低于本财年初预期。

在此经营环境下,2026财年前9个月,受ICT市场与工业设备市场元器件旺盛需求拉动,公司所有业务板块销售额均实现同比增长。最终,合并净销售额为1,858,566百万日元(约864.23亿元人民币),同比增长11.3%。

利润方面,受益于ICT市场产品出货量增加,叠加上一财年推进的业务合理化与重组改革成效等因素,本财年前9个月:

- 营业利润为230,737百万日元(约107.29亿元人民币),同比增长10.4%;

- 税前利润为235,070百万日元(约109.31亿元人民币),同比增长7.8%;

- 归属于母公司所有者的净利润为181,208百万日元(约84.26亿元人民币),同比增长12.6%。

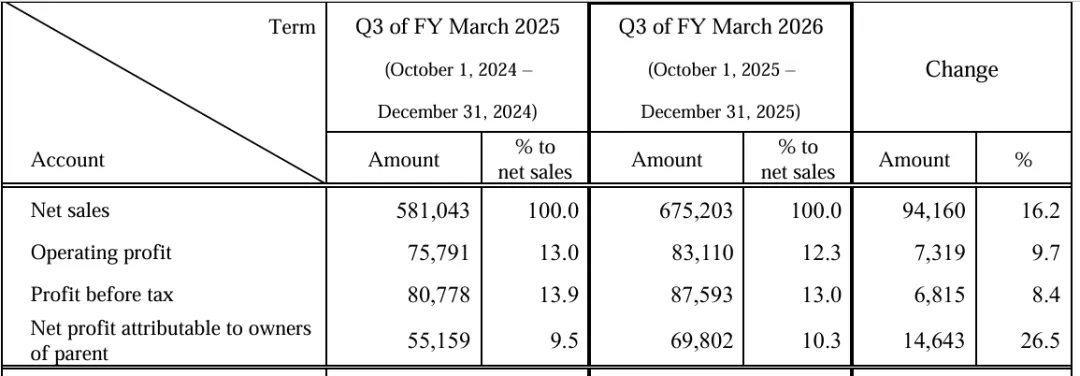

2026财年第3季度(2025年10月1日至12月31日)营收:

本季度同比业绩大涨16.2%, 归属于母公司的净利润同比也大涨26.5%。

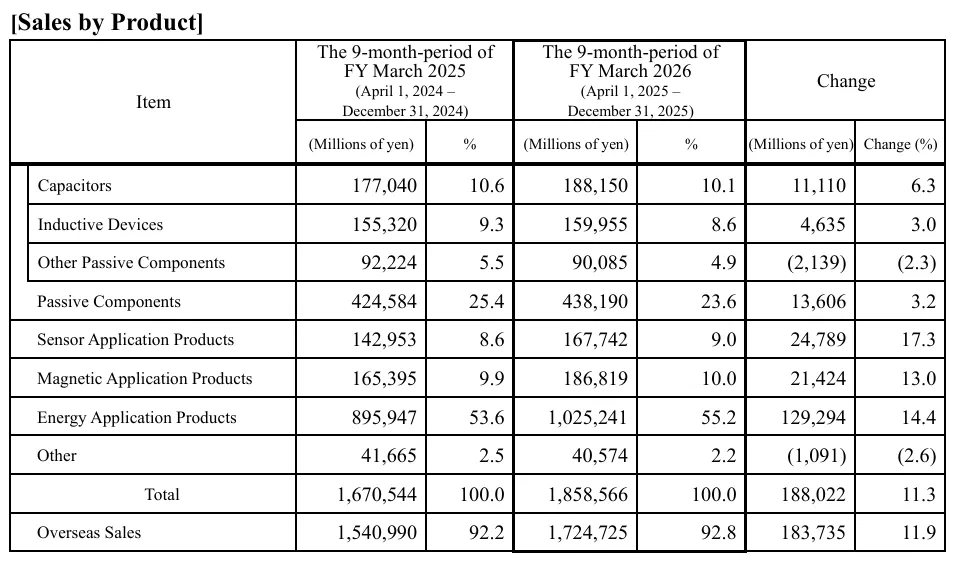

2026财年(3月决算年度)前9个月(2025年4月1日至12月31日)主要业务细分板块营收情况

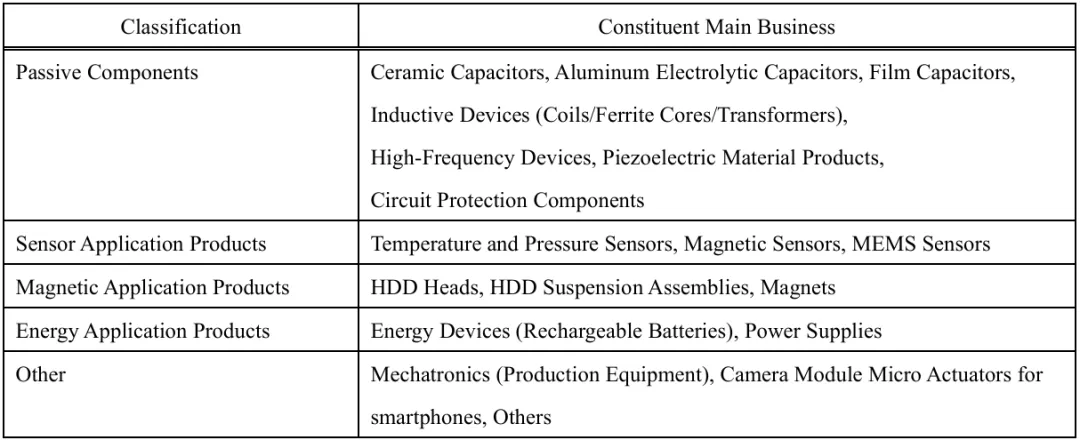

1)无源元器件业务板块

(1)电容器、(2)感性器件、(3)其他无源元器件构成。

无源元器件板块销售额为438,190百万日元(约203.76亿元人民币),较上年同期的424,584百万日元增长3.2%。

电容器业务包含陶瓷电容器、铝电解电容器和薄膜电容器。电容器销售额为188,150百万日元(约87.49亿元人民币),较上年同期的177,040百万日元增长6.3%,销售额增长主要来自工业设备市场。

感性器件销售额从上年同期的155,320百万日元增至159,955百万日元(约74.38亿元人民币),同比增长3.0%,增长主要来自信息通信技术(ICT)市场。

其他无源元器件包含高频器件、压电材料产品及电路保护元器件。其销售额从上年同期的92,224百万日元降至90,085百万日元(约41.89亿元人民币),同比下降2.3%,下滑主要源于ICT市场需求减少。

2)传感器应用产品业务板块

本板块由温度与压力传感器、磁传感器及微机电系统(MEMS)传感器构成。

板块销售额从上年同期的142,953百万日元增至167,742百万日元(约78.00亿元人民币),同比增长17.3%,增长主要来自ICT市场。如InvenSense产品ICM系列产品爆发性增长需求。

3)磁性应用产品业务板块

本板块由硬盘磁头、硬盘悬架组件及磁铁构成。

板块销售额从上年同期的165,395百万日元增至186,819百万日元(约86.87亿元人民币),同比增长13.0%。其中,硬盘磁头与硬盘悬架组件在ICT市场销售额增长,磁铁产品销售额则主要因工业设备市场需求下滑而减少。

4)能源应用产品业务板块

本板块由能源器件(充电电池)与电源装置构成。

板块销售额从上年同期的895,947百万日元增至1,025,241百万日元(约476.74亿元人民币),同比增长14.4%,能源器件销售额增长主要来自ICT市场

5)其他业务

其他业务包含机电一体化(生产设备)、智能手机摄像头模组微执行器及其他产品。

板块销售额从上年同期的40,574百万日元变为41,665百万日元(约19.37亿元人民币),同比下降2.6%。其中,工业设备市场的机电一体化产品销售额下滑,ICT市场的智能手机摄像头模组微执行器销售额增长。

<公众号内相关阅读点击链接>

欧美主要汽车电子零部件Tier 1厂商的十年求变之路

全球MLCC多层片式陶瓷电容器厂商更新