华尔街正在通过微软(Microsoft)的最新财报,向全球展示一种最高级的“魔术”。

当所有人都沉醉于微软Q2净利润暴涨60%的狂欢时,极少有人愿意弯下腰,去捡起那个被扔在角落里的真相。

根据最新披露的财报数据,微软不仅是一家软件公司,它正在变成一家高度复杂的“财务工程公司”。

这并非危言耸听。当我们剥离掉那些令人眼花缭乱的增长率,将手术刀切入利润表的核心时,会发现这场AI盛宴的餐桌下,藏着一台正在高速运转的“左脚踩右脚”的资本永动机。

PART 1

现象层:消失的百亿美金与“纸面富贵”

让我们先看一组足以让任何财务审计师心跳加速的数据。

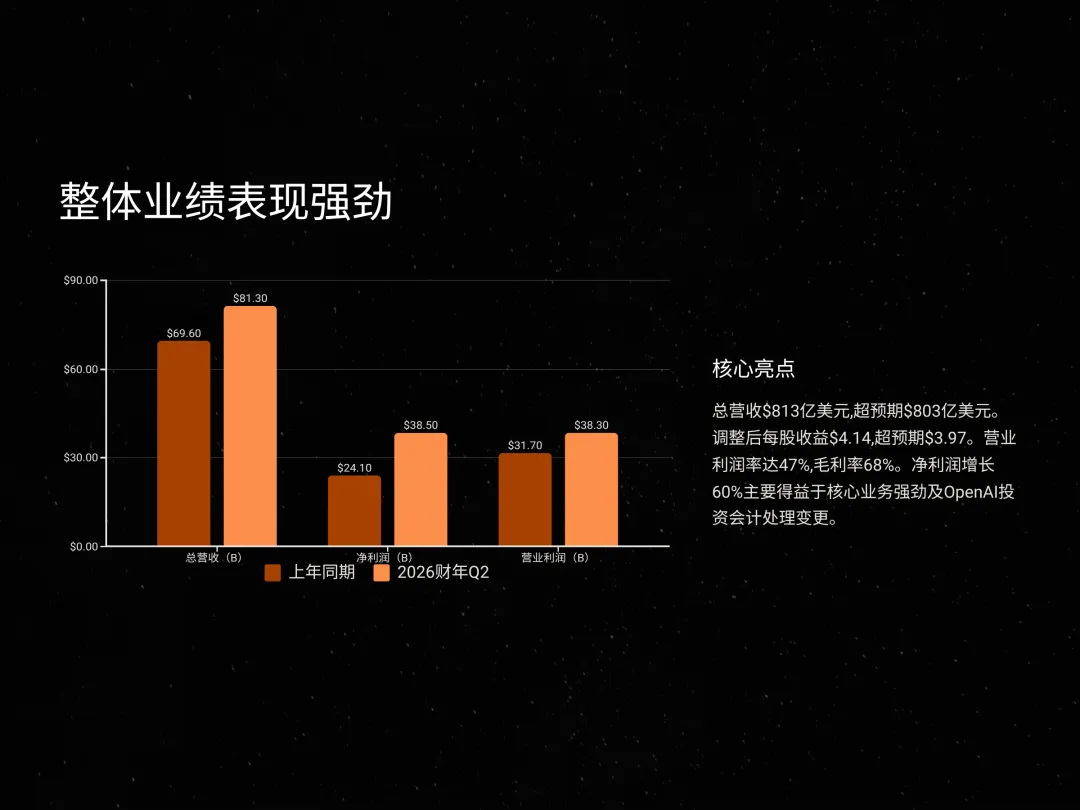

根据微软发布的FY2026 Q2财报,其净利润达到了惊人的383亿美元,同比大增。然而,这看似性感的增长曲线背后,却存在着一个巨大的“数据黑洞”。

请将目光锁定在利润表中的一行不起眼的项目:“其他收入(Other Income, Net)”。

在去年同期,这个数字仅仅是22.88亿美元,属于正常的投资理财收益范畴。

而在本季度,这个数字竟然离奇地暴涨至99.71亿美元。

一夜之间,凭空多出了近80亿美元的利润。这笔钱是从哪里来的?是Windows卖疯了吗?还是Office涨价了?

都不是。

这笔巨额增量,主要源自对OpenAI投资的会计核算调整及重估。这就是当前市场表象与实质的极度撕裂:

表象上,微软靠着强大的AI业务实现了利润的飞跃,股价应声而涨,纳斯达克欢呼雀跃。

实质上,微软真实的主营业务利润增长并没有那么夸张。这多出来的几十亿美金,本质上是一种“纸面富贵”(Paper Wealth)。

它既不能用来给员工发工资,也不能用来给股东分红,它只是会计准则允许下,在账本上画出的一个漂亮数字。

这种把会计数字当成真金白银来吹的操作,属于是——阎王的参谋——小机灵鬼。

PART 2

逻辑:明斯基时刻与“资本永动机”

如果我们将经济体比作一台机器,正常的商业逻辑是:投入燃料(资本),机器运转(生产),产出动力(现金流回款)。

但微软现在的玩法,正在试图创造一种“左脚踩右脚上天”的内循环引力场。

为了解构这个局,我们需要引入经济学家海曼·明斯基(Hyman Minsky)在《稳定不稳定的经济》中提出的经典理论——“庞氏融资”(Ponzi Finance)。

在明斯基的定义中,当一个实体的现金流不足以支付债务本息,而必须依赖资产价格的不断上涨来维持存续时,它就进入了庞氏融资阶段。

微软当然没有资不抵债,但它正在通过一种“合法的庞氏变体”来美化报表。让我们看看这个名为“AI闭环”的传导机制是如何运作的:

第一步(资金流出):史诗级的资本开支。

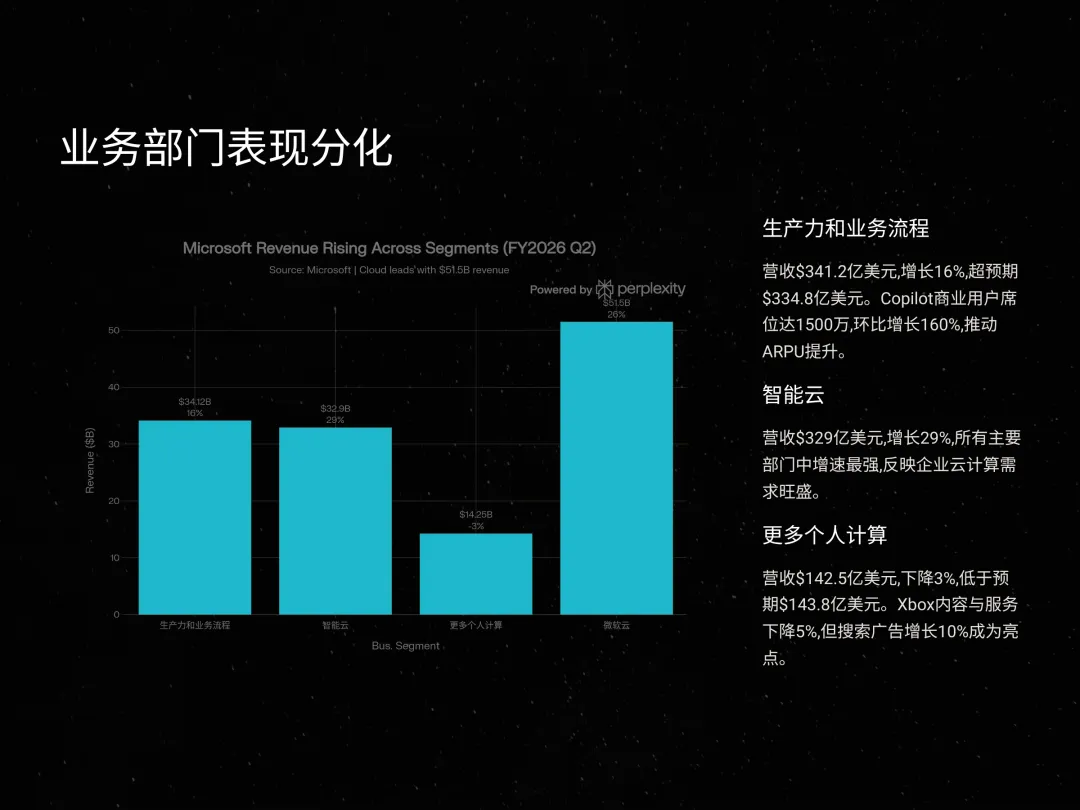

本季度,微软的资本支出(Capex)达到了创纪录的375亿美元。这笔真金白银被用于购买英伟达的GPU、建设数据中心,以及最关键的——向OpenAI注资。

第二步(左手倒右手):营收回流(Round-tripping)。

OpenAI拿到微软的几十亿投资后,并没有把钱存进银行,而是必须用于购买微软的Azure云服务算力。请注意这个魔术的瞬间:微软花出去的“投资款”(现金流出),转了一圈,变成了OpenAI支付给微软的“云服务费”,堂而皇之地记入了微软的“营收”(Inflow)。

第三步(资产膨胀):估值魔法。

因为有了微软的巨额注资和“营收互刷”,OpenAI在一级市场的估值水涨船高。根据会计准则,微软持有的OpenAI股权价值随之上升。这部分升值,又被确认为我们在Part 1中看到的“其他收入”,直接推高了每股收益(EPS)。

这就是病灶所在。

微软用自己的钱,买了自己的服务,推高了自己的投资标的估值,最后把估值增值计入了自己的利润。这种自己花钱买自己服务,还能顺便把股价炒上去的把戏,简直是——秦始皇照镜子——双赢。

显而易见,这种“内循环式”的财务工程,违背了最朴素的商业逻辑:利润必须来自外部真实的终端需求,而非内部资金的空转。一旦这个闭环中的某一环(比如OpenAI的技术迭代不及预期)断裂,整个估值体系将瞬间崩塌。

PART 3

终局:当潮水退去,历史在押韵

太阳底下无新事。微软今天的“AI闭环”,在金融史上并不新鲜。

让我们将时钟拨回2000年互联网泡沫破裂的前夜。

当年的思科(Cisco)和朗讯(Lucent),也曾玩过同样的游戏。它们向处于亏损状态的互联网初创公司(Dot-coms)提供巨额贷款(Vendor Financing),让这些公司用贷款来购买自家的网络设备。

结果是什么?思科的营收数据极其亮眼,股价冲上云霄,成为全球市值第一。

但当互联网泡沫破裂,初创公司无力还款时,思科不仅营收归零,还背上了巨额坏账,股价在之后数年内暴跌了90%。

今天的剧本,正在复刻历史,只是道具从“光纤设备”换成了“AI算力”。

终局推演:自由现金流的枯竭与估值重构。

虽然微软的账面利润在飙升,但自由现金流(Free Cash Flow)是不会撒谎的。375亿美元的季度资本开支是一个恐怖的数字。这意味着微软赚进来的每一分钱,都在以更快的速度流出去建设基础设施。

而那些支撑利润的“其他收入”,本质上是不可变现的“纸上富贵”。你无法用OpenAI的估值增值去支付员工工资或服务器电费。一旦市场意识到,纳斯达克指数的上涨是建立在科技巨头们“互买”出来的增长之上,而非终端用户(企业/个人)的真实买单之上,杀估值(De-rating)将是不可避免的宿命。

在这种高危时刻,还把泡沫当成钢筋混凝土去信仰,这种行为属于是——厕所里打地铺——离屎不远了。

独舌派认为:

不要被“净利润增长60%”的标题党蒙蔽。

请死死盯着两个指标:资本开支(Capex)的增速是否持续高于经营现金流的增速。如果是,那么这台“AI永动机”的燃料正在耗尽。

在金融市场,依靠左脚踩右脚确实能让你短暂腾空,但地心引力(现金流)永远不会缺席。当微软不得不双脚落地时,希望你不在那架即将迫降的电梯里。

在公域,我们聊的是趋势;在星球,我分享的是应对策略与资产配置的底层逻辑。与其在噪音中恐慌,不如静下心来读懂周期。