核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

我们知道,招行的营业收入 = 净利息收入 + 净手续费及佣金收入 + 其他净收入。

在前面几篇文章中,我分别从利息收入、利息支出端对其净利息收入进行了拆解,也对利息收入、利息支出进行了层层拆解。

今天这篇文章,就对构成招行净手续费及佣金收入的手续费及佣金收入进行分析。

十七、手续费及佣金收入:

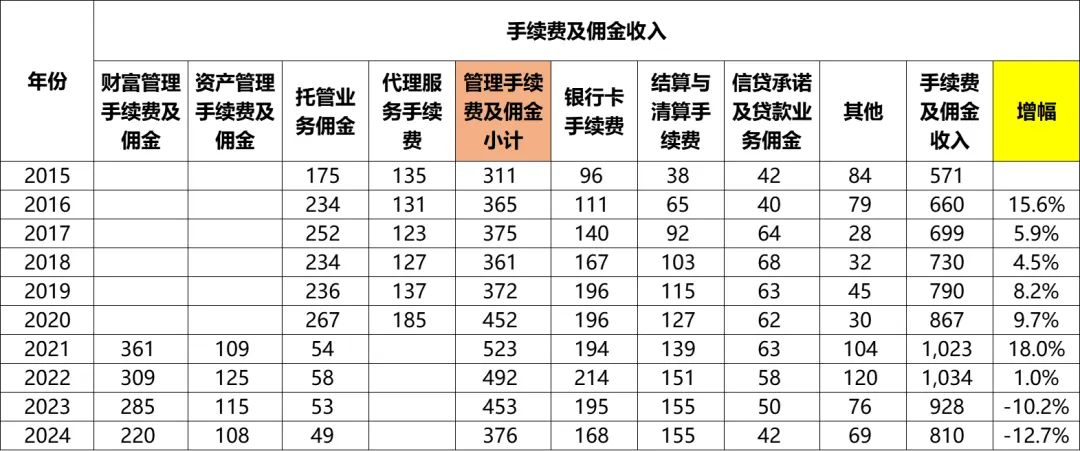

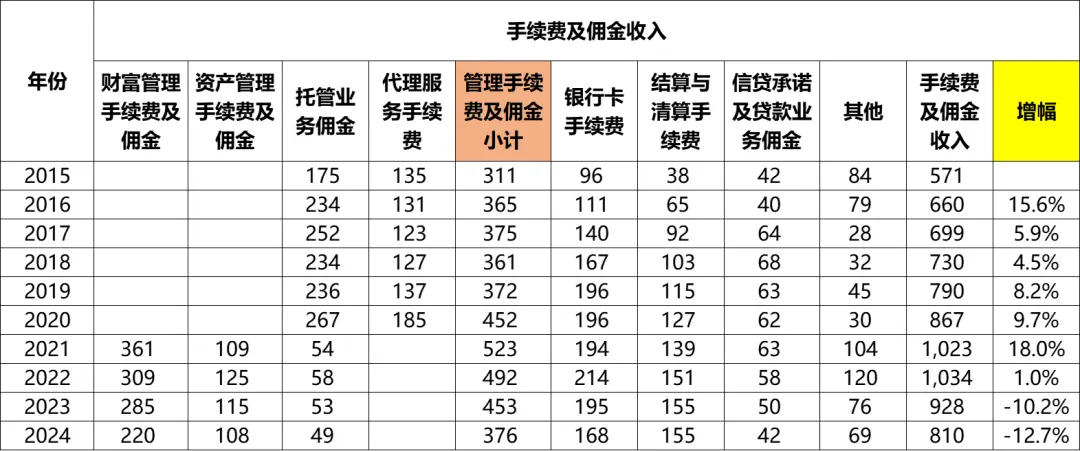

(一)2015~2024年演变

招行的手续费及佣金收入在经过前几年不同增幅的增长后,在最近三年停止了增长,甚至出现了倒退。

具体来看从2015年的571亿增长到2016年的660亿(同比增幅15.6%)之后,接下来2017~2020年均保持在个位数增长,增幅介于4.5~9.7%之间,金额在2020年达到867亿。

2021年,同比增幅达到18.0%,金额也突破1000亿,达到1023亿。

2022年,同比微增1.0%,金额为1034亿。

2023、2024两年就不行了,均为两位数的下降,降幅分别为10.2%、12.7%。2024年手续费及佣金收入也下降到810亿,回到了2020年的水平。

(二)手续费及佣金收入构成

招行的手续费及佣金收入构成比较庞杂,包含了8个项目,分别是:财富管理手续费及佣金、资产管理手续费及佣金、托管业务佣金、代理服务手续费、银行卡手续额、结算与清算手续费、信贷承诺及贷款业务佣金、其他收入。

这些名词看起来很专业,只看文字可能比较难理解,好在招行在财报中进行了备注。

财富管理手续费及佣金:包括代理基金收入、代理保险收入、代理信托计划收入、代销理财收入、代理证券交易收入和代理贵金属收入等。这段话看下来,我的理解是,这其实就是卖别人的产品获得的代理收入。

资产管理手续费及佣金:主要包括子公司招商基金、招银国际、招银理财和招商信诺资管发行和管理基金、理财、资管计划等各类资管产品所获取的收入。我的理解是,这就是卖自家产品获得的收入。

托管业务佣金:包括提供托管资产基本服务与增值服务所获得的收入。我的理解是,这就是帮别人管理资产获得的收入。

招行没有对银行卡手续费和结算与清算手续费进行备注了,不过我问了下元宝,银行卡手续费主要包含信用卡年费、商户刷卡佣金等,而结算与清算手续费则主要是为第三方支付渠道提供结算和清算服务时收取的费用。

其他:主要包括债券及股权承销收入、信贷资产证券化服务费收入、咨询顾问收入和其他中间业务收入。

(三)财富管理手续费及佣金各类收入分析

(1)财富管理手续费及佣金(卖别人的产品取得的收入):数据最早只能追溯到2021年,从2021年的361亿,逐年下降到了2024年的220亿,每年都有不同幅度的下跌。

可见,这是一块处于收缩状态的业务。基金也好、理财也好、保险也好,可能现在越来越趋向于直接面向终端消费者的形式了。

(2)资产管理手续费及佣金(卖自家产品获得的收入):2021~2024年间没有取得大的变化,分别为109亿、125亿、115亿、108亿。

(3)托管业务佣金:2021年开始调整了公布口径,因此从这一年开始看,也没有什么大的变化,从2021年的54亿,波动下降到2024年的49亿。

我把前面这三项再加上已归并到这三项里面的“代理服务手续费”,共同作为“管理手续费及佣金”,进行拉通来看。可以看到,这块业务从2015年的311亿波动增长到2021年的523亿之后,开始逐年下跌到了2024年的376亿,回到了2017年的水平。2022~2024年跌幅分别为5.9%、7.9%、17.0%。

(4)银行卡手续费:从2015年的96亿波动增长到2022年的214亿之后,开始下降,2023、2024年分别为195亿、168亿。2022~2024年增幅分别为10.3%、-8.9%、-13.8%。

(5)结算与清算手续费:从2015年的38亿,逐年增长到了2024年的155亿,难得的还没有下跌的一块业务。但是最近几年也没什么增长了,2022~2024年增幅分别为8.6%、2.6%、0%。

(6)信贷承诺及贷款业务佣金:从2015年的42亿波动增长到2018年的68亿后,开始波动下降,2024年下跌到了42亿,回到了2015年的水平。2022~2024均为同比下降态势,降幅分别为7.9%、13.8%、16.0%。

(7)其他业务:波动较大,2015~2024年最低为2017年的28亿,最高为2022年的120亿,2024年为69亿。

小结

从上面的数据可以看到,招行的手续费及佣金收入,除了结算与清算手续费以外,其他业务均有不同程度的下降。这也导致了整体净手续费及佣金收入的下降。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(十二)——贷款和垫款利息收入拆解

招商银行2015~2024年财报分析(十三)——利息支出拆解

招商银行2015~2024年财报分析(十四)——客户存款利息支出拆解