三观合拍,可加微信好友:liuke20170707

今天想与大家聊一聊关乎每个人财富命运的话题:资产多元配置与规划,以及为什么在这个时代,选择一位独立的保险顾问,可能比银行理财经理更具优势。

首先,请大家思考一个问题:如果过去十年,你把所有资产都押注在房产上,今天的你会是财富自由的赢家,还是焦虑的“负翁”?

答案或许不言而喻。数据显示,中国家庭房产投资的回报率持续下降,流动性恶化,持有成本攀升。曾经的“硬通货”正逐渐褪去光环。与此同时,理财产品打破刚兑,银行理财、固收+基金波动加大,投资者面临的已不再是“稳稳的幸福”,而是充满不确定性的市场。

所以,资产多元配置不再是精英玩家的专属游戏,而是我们普通人的必修课。它本质上是用“不要把鸡蛋放在一个篮子里”的智慧,对抗经济周期的波动与风险。

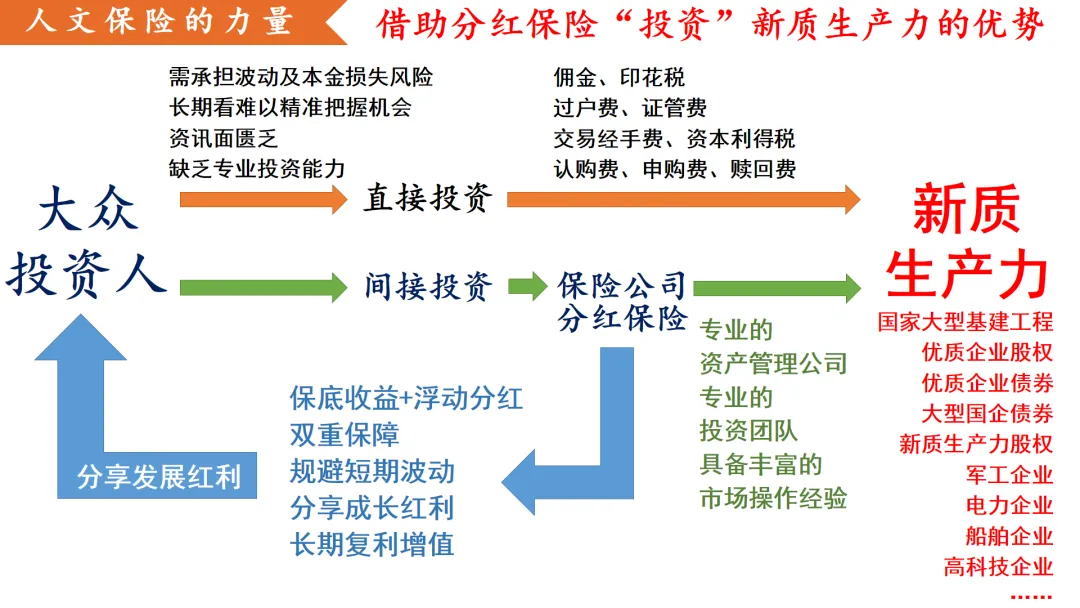

过去,我们可能觉得“买房就能躺赢”,但今天,单一资产难以持续创造高回报,甚至可能成为财富的“陷阱”。多元资产配置的核心,是通过跨资产类别、跨策略、跨国别的布局,让不同资产在涨跌中相互对冲,降低整体波动,同时追求长期收益。比如,股票上涨时债券可能下跌,黄金在通胀期表现优异,而保险资产能稳住底盘。这种“东方不亮西方亮”的策略,才是穿越经济迷雾的指南针。

接下来,我想谈谈一个常被忽略的关键点:在资产配置的过程中,选择一位独立保险顾问,往往比银行理财经理更具优势。这并非是否定银行的价值,但必须直面现实:银行理财经理的角色,存在天然的结构性局限,而这些局限正在被市场变革加速放大。

首先,银行理财经理的立场,天然受制于银行利益,而非客户利益。 银行作为金融机构,核心目标是追求利润最大化。理财经理的考核指标与销售业绩、产品佣金深度绑定。这就意味着,他们推荐的产品往往优先服务于银行的利益结构,而非客户的实际需求。

举个例子:当市场利率下行时,银行更倾向于推销高佣金的理财产品,而非真正适合客户风险偏好的资产组合。甚至在产品信息披露上,可能存在模糊风险提示、夸大收益预期的情况。这种“卖方立场”与客户的利益本质上是存在冲突的。而独立保险顾问不隶属于任何金融机构,以客户利益为核心,从全市场筛选最适合的资产组合,独立保险顾问的这种“买方立场”决定了他们更关注客户的长期财富健康,而非短期销售指标。

其次,银行理财经理的专业边界存在明显短板,尤其在风险保障与传承规划领域。 银行的主营业务是存贷与资金流动,理财经理的培训体系更侧重存款、理财产品和基金销售。

银行理财经理的角色定位模糊:销售员 vs 财富顾问的撕裂。现实困境:名义上是“财富管理顾问”,实则被当作“产品推销员”。

银行考核仍以存款、中收、保险、基金销量等硬指标为主,导致理财经理被迫“卖高佣金产品”,而非“做最优资产配置”。

客户信任难以建立——当市场下跌时,客户质问:“你当初说稳赚,现在亏了怎么办?”而理财经理却无权决定产品底层资产。这种“专业理想”与“业绩现实”的冲突,使多数人陷入职业价值感缺失。

有不少银行理财经理擅长沟通与营销,但缺乏:宏观经济分析能力(如利率周期判断);资产配置建模能力(如风险平价、目标日期策略);数据分析能力(如客户行为挖掘、组合回测)。结果就是,服务停留在“推产品”层面,无法提供真正差异化的财富规划。

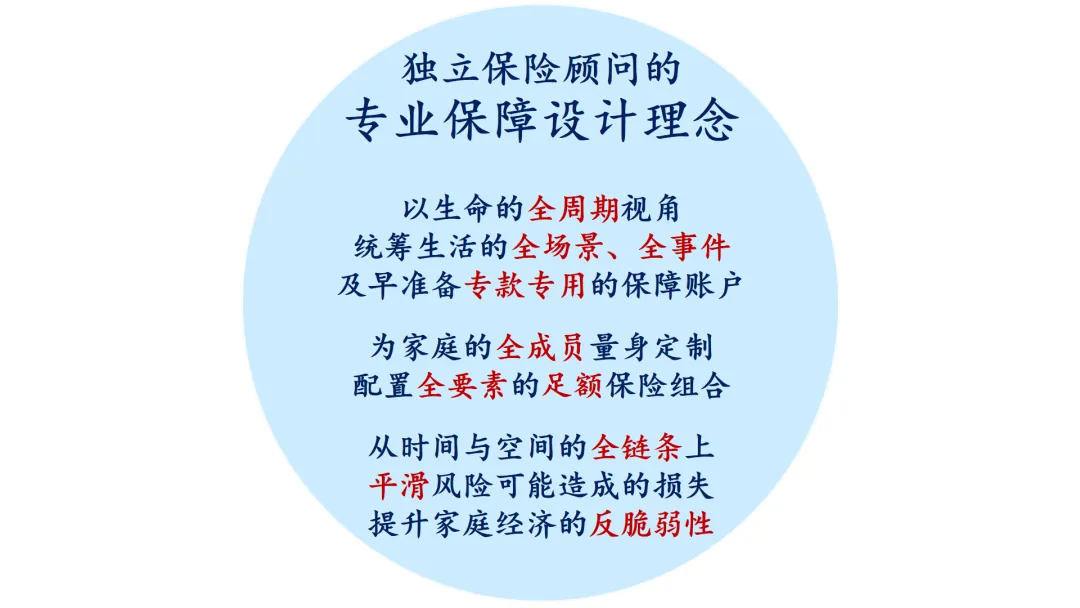

相比之下,保险的核心功能是风险对冲与财富保全——重疾险守护健康底线,年金险锁定长期收益,终身寿险与保险金信托实现财富传承与债务隔离。这些功能,是银行理财产品难以替代的。当客户面临重疾、意外或财富传承的复杂需求时,理财经理往往只能提供碎片化的解决方案,甚至可能因知识结构局限而给出错误建议。

独立保险顾问则深谙各类金融工具与法律工具的组合运用,能将保险作为资产配置的“压舱石”,与基金、股票等进攻性资产有机结合,构建攻守兼备的财富体系。这种专业深度,是银行理财经理难以企及的。

第三,银行理财的服务模式本质是“产品推销”,而独立顾问提供的是“全生命周期的财富陪伴”。

在银行,客户购买产品后,服务往往戛然而止。理财经理更关注下一笔销售,而非客户资产的长期健康。但是,真正的财富管理是动态过程:结婚、生子、子女教育、退休、遗产规划……每个阶段的风险敞口与财务目标都在变化。

市场波动时,银行理财经理可能因考核压力无暇顾及客户调整需求;而当产品暴雷时,客户往往陷入投诉无门的困境。

反观独立保险顾问,其收入模式更多依赖长期服务费用,而非一次性销售佣金。他们从需求分析、方案定制,到后续保单管理、资产动态调整,甚至涵盖家族信托的设立与传承规划,全程陪伴客户穿越人生周期。这种“管家式”服务,在波动加剧的市场中尤为重要,因为真正的财富管理,从来不是“梭哈”某个风口,而是与时间为友,在不确定性中把握确定性。

更值得警惕的是,银行体系正面临转型阵痛,客户权益保障存在隐忧。 在“破刚兑”时代,银行理财产品净值化转型后波动加剧,投资者需自担风险。而部分理财经理为完成业绩,仍可能向风险承受能力低的客户推销高波动产品。更严重的是,当银行自身面临经营压力时,客户的利益可能被置于次要位置。

反观独立保险顾问,因其独立性,不存在与金融机构“一荣俱荣、一损俱损”的利益绑定,客户的资产安全与规划目标始终是其首要考量。

未来的财富管理,将呈现两大趋势:一是资产配置从“单一押注”转向“多元协同”,二是服务模式从“产品推销”迈向“专业陪伴”。 经济周期的波动不会消失,黑天鹅事件仍会频发,但只要我们手握多元配置的“盾牌”与独立顾问的“智慧之眼”,就能在风浪中稳住航向。

在此,我想分享三点建议:

1、拥抱多元,敬畏风险: 学习“60-35-5”等基础配置逻辑,将资产按比例分配至投资、生活开销、储蓄备用与保险保障。别让贪婪蒙蔽双眼,也别因恐惧错失机遇。

2、重新定义“保险”: 它不是“消费”,而是用确定的成本转移极端风险,是资产配置的“安全垫”。在经济下行期,保险的稳定现金流与财富保全功能将更显珍贵。

3、选择值得信赖的独立顾问: 一位优秀的独立保险顾问应具备金融、法律、税务的复合知识,能倾听需求而非推销产品,能提供定制化方案而非标准模板。他不仅是专家,更是你的“财富盟友”。当你面对银行理财经理的推销时,请多问一句:“这个产品是否符合我的风险承受度?是否真的比我现有的配置更优?如果市场下跌,我的本金是否安全?” 清醒的质疑,是保护自己财富的第一步。

“暴风雨来临时,船舱里没有一处是安全的,但经验丰富的舵手能让整艘船安然度过风浪。”资产多元配置与专业的独立顾问,就是我们财富之船的舵手与压舱石。是选择站在银行利益一边的理财经理,还是选择站在客户利益立场的独立保险顾问,会决定了你的船是自带漏洞,还是被精心加固。

愿我们都能在时代的浪潮中,驶向属于自己的财富彼岸。

?经常提醒自己:没有绝对完美的选择,只有最适合你的方案。关键是要根据自己的资金实力、投资目标和风险承受能力来做出明智的决定。提醒一下:一个科学的资产组合,里面必须要有保险组合作为基础资产。

?真正的财富自由,不是简单的账户数字增长,更是拥有选择的权利,选择做自己真正热爱的事,选择和喜欢的人在一起,选择按照自己的节奏生活。愿我们每个人,都能在投资自己的路上,收获财富,更收获智慧;收获数字,更收获人生。因为最终,最好的投资,永远是投资于自己;最大的财富,永远是自由而丰盈的生命。

历史从不辜负清醒者,也未抛弃平凡人。读懂时代、趋势、政策,是为了更好地生活。如何向客户通俗易懂地解读“十五五规划”

如果您不排斥阅读,也可以加入我们的线上读书分享会,立马就能收获60本好书的语音解读与PPT课件,每月还有持续更新(扫码加入我们)。

点亮【赞和在看】,财富和美好都会涌向你

与君共勉:每个人都是自己健康的第一责任人,每个人也都是家庭经济风险管理的联合责任人。人生总会遇到难题,知识能给我们有用的答案。

常人赠人以物,君子赠人以道,分享人文保险之道是一种美德,当我们坚持分享给这个社会中的人们,我们所在的社会就会变得越来越好,您最关心谁,就把人文保险之道分享给他吧。感谢您的分享转发、点赞关注,点亮在看,请帮忙支持我们呀

有需要购买上面《规划与配置》一书的,可以联系我们。