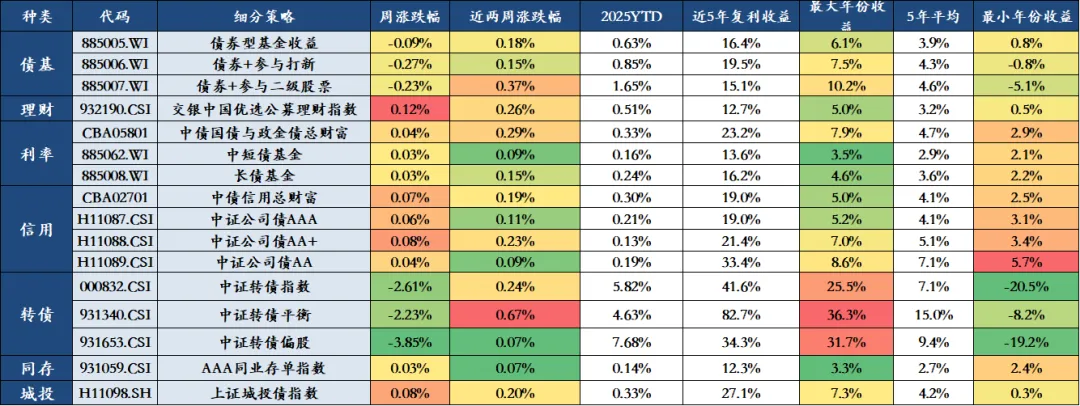

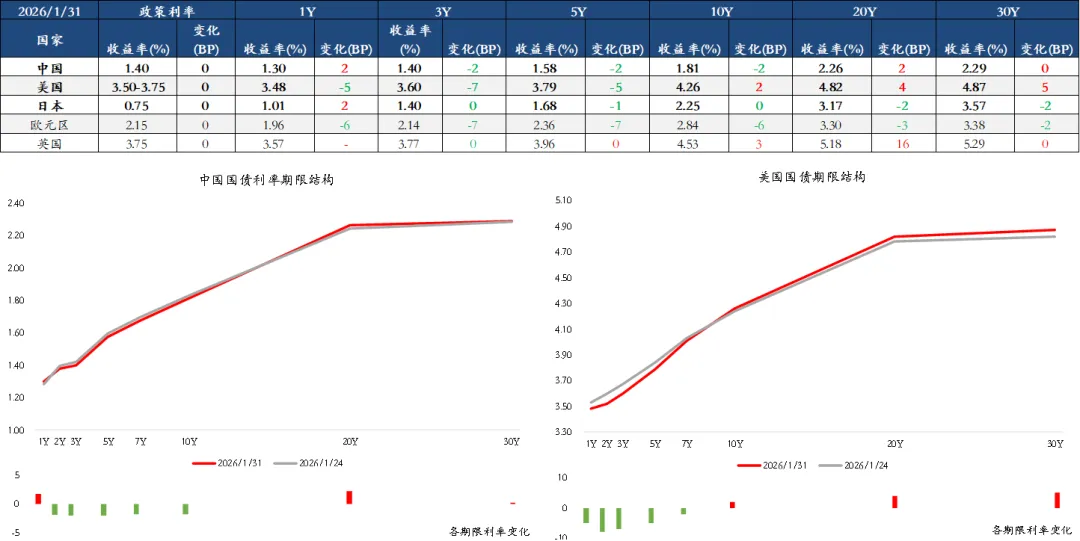

上周债券市场涨跌不一,表现前三名分别是交银中国优选公募理财指数(0.12%)、中证公司债AA+(0.08%)、上证城投债指数(0.08%),表现后三名分别是中证转债偏股(-3.85%)、中证转债指数(-2.61%)、中证转债平衡(-2.23%)。

图:国内债券市场回顾

数据来源:Wind

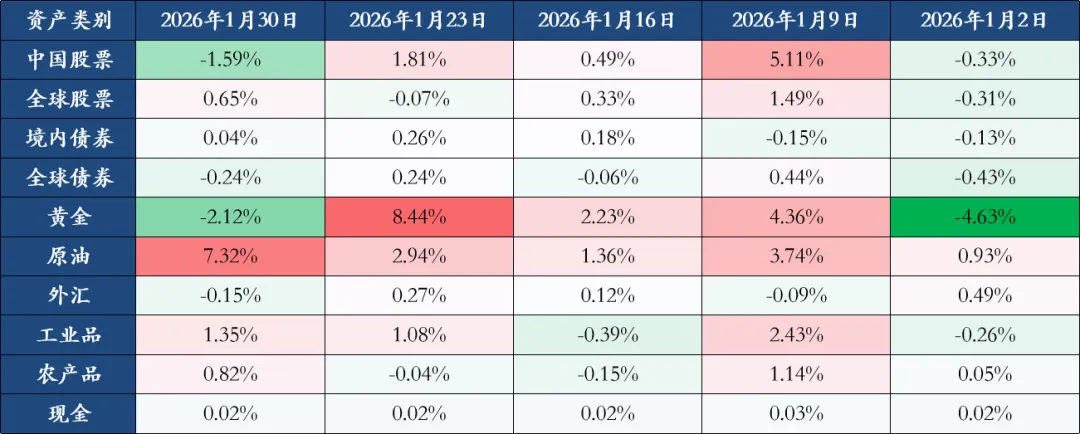

全球大类资产表现

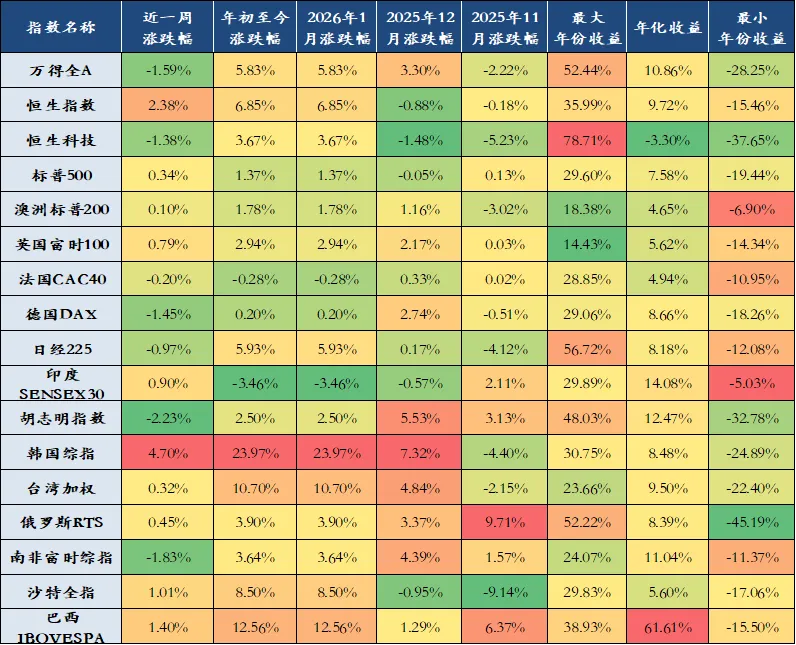

上周全球大类资产涨跌不一,表现前三名分别是原油(7.32%)、工业品(1.35%)、农产品(0.82%),表现后三名分别是黄金(-2.12%)、中国股票(-1.59%)、全球债券(-0.24%)。

图:全球大类资产表现

数据来源:Wind

注:各大类资产表现的表征指数如下:中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

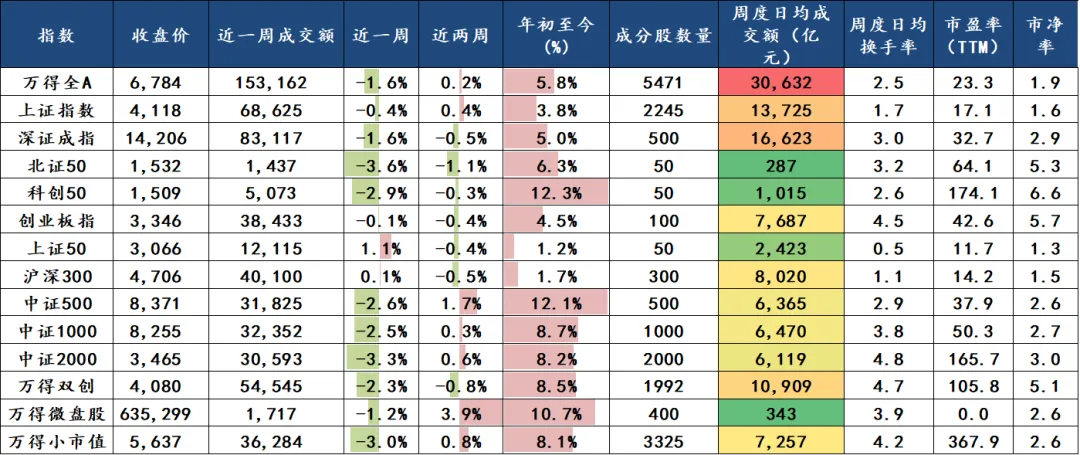

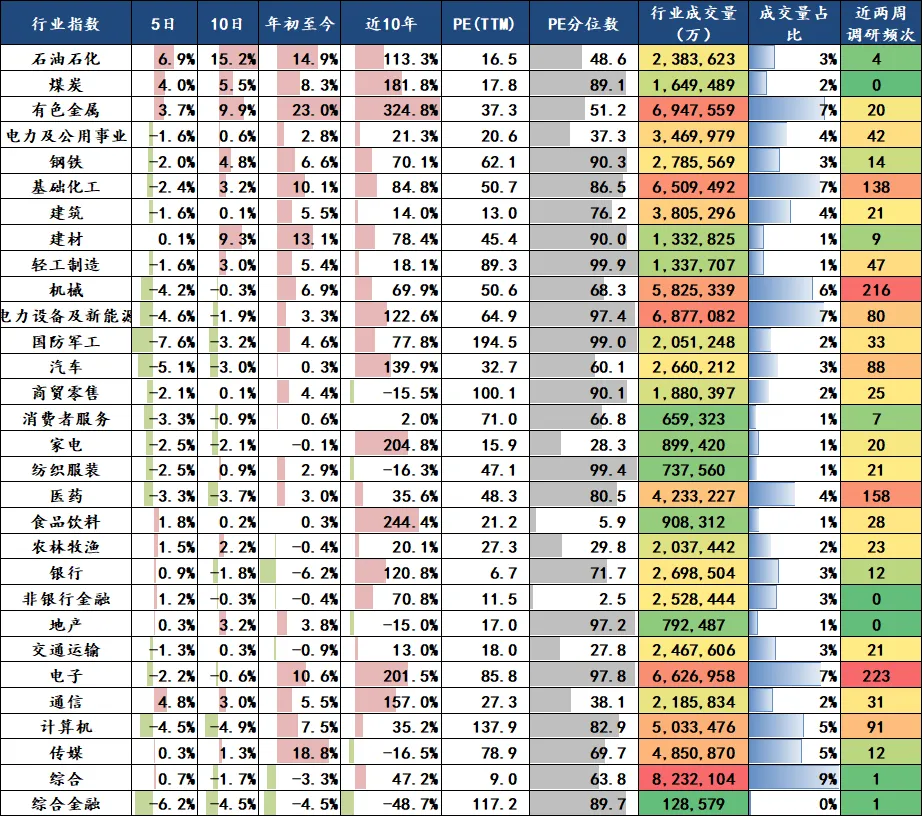

上周【涨跌幅排名】前五的中信一级行业依次为石油石化(6.92%)、通信(4.77%)、煤炭(3.98%)、有色金属(3.70%)、食品饮料(1.79%),上周【涨跌幅排名】后五的中信一级行业依次为国防军工(-7.60%)、综合金融(-6.16%)、汽车(-5.12%)、电力设备及新能源(-4.56%)、计算机(-4.47%)。

行业估值方面,PE分位数最低的五个行业分别为非银行金融(2.47%)、食品饮料(5.89%)、交通运输(27.76%)、家电(28.34%)、农林牧渔(29.76%),PE分位数最高的五个行业分别为轻工制造(99.88%)、纺织服装(99.38%)、国防军工(98.97%)、电子(97.82%)、电力设备及新能源(97.45%)。

机构关注度方面,近两周调研频次前三名行业分别为:电子(223次)、机械(216次)、医药(158次)

图:中信一级行业表现

数据来源:Wind

近一周全球股指涨跌不一,韩国综指、恒生指数涨幅居前,A股整体下跌。风格出现明显切换,科技成长板块在经历三周的强势期之后,进入高位震荡整理;而近期最强势的有色资源板块,也在全球资源品宽幅震荡的背景下出现双向波动。市场情绪方面,两市成交额明显放大,股指期货大多升水。资金流向方面,融资买入占比略有下降,股票型ETF净流出。

近两周宏观要闻:

A股业绩预告披露过半,关注涨价类、中高端制造业出海及TMT需求景气领域。截至目前1月31日,共有3030家A股上市公司披露了2025年年报业绩预告/快报/报告,披露率约55%。主板、创业板、科创板、北证业绩披露率分别为50.3%、61.2%、62.3%、42.2%。业绩向好率(扭亏、预增、略增、续盈)约36.9%,略高于2024年,在过去十年中仍处于较低水平。

1月末,贵金属价格经历史诗级剧震,黄金一度突破4500美元/盎司后单日暴跌超12%,白银更出现日内跌幅超36%的极端行情。此轮波动并非单纯技术性调整,其核心驱动在于市场对美国流动性收紧的深度担忧。美联储会议纪要显示,多数官员认为通胀回落不及预期。而特朗普宣布沃什担任新美联储主席,后者由于偏鹰派的态度,加重了2026年美联储货币政策宽松不会顺利的预期。