昨夜,A股市场迎来2025年报季首个重要节点——科创板公司芯导科技(688230.SH)披露沪市首份年度财报,并以一份同时包含业绩增长、重组并购与高额分红的“综合答卷”,为今年的年报季拉开序幕。

年报历来被视为公司经营的“体检报告”,而作为头阵的企业,其动向更被赋予风向标意义。

谈股论金

01

一份“结构化”成绩单

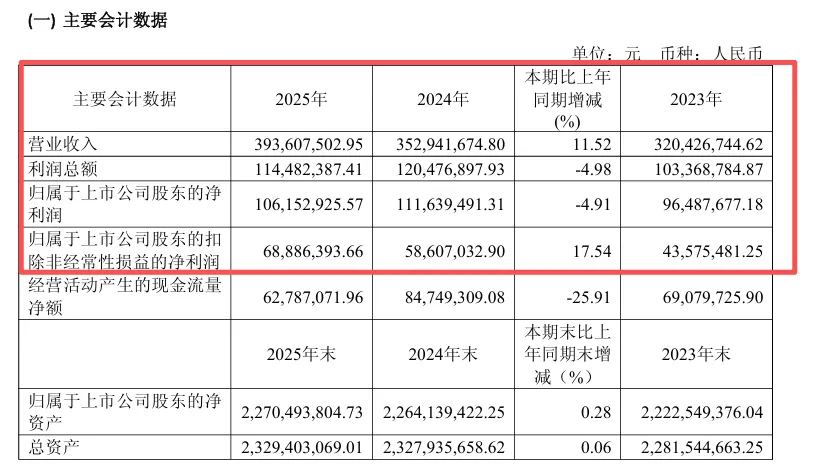

财报显示,2025年芯导科技营收达3.94亿元,同比增长11.52%,延续了增长态势。然而,归属于上市公司股东的净利润为1.06亿元,同比下降4.91%。这份看似“增收不增利”的成绩单背后,其实暗含结构优化:扣除非经常性损益后的净利润为6888.64万元,同比大增17.54%,这清楚表明其主营业务盈利能力正在实质提升。

公司解释,盈利下滑主要受非经常性项目影响,而核心功率器件业务在销量和协同效应上表现良好。

图片来源:公司公告

细看芯导科技的业务逻辑,其主线清晰:坚持自主研发,推进功率半导体国产化替代,并高举高打向新能源、汽车电子、AI等新兴应用场景拓展。2025年,其研发投入占营收比重达7.89%,推出超160款功率器件与IC新品,正是这条路径的具体实践。产品已在PD快充、AI智能机器人等市场扩大份额,显示其技术正获得市场验证。

02

一场“协同”与“闭环”的并购

与年报同时披露的,是公司拟以4.03亿元全资收购瞬雷科技(及控股平台吉瞬科技)的重大资产重组方案。这是一笔典型的产业整合交易。

芯导科技原为典型的Fabless模式,只负责芯片设计,将制造、封测环节外包。

瞬雷科技拥有独立的晶圆研发设计、生产制造到封测的完整生产环节。收购后,芯导科技将获得内部制造能力,实现“设计与制造的协同” 。

这有助于加强供应链管控、提升产品品质与成本效率、缩短研发周期,是公司明确指出的“向Fab-lite模式发展”的关键一步。

公司目前收入主要来源于消费电子(如手机快充、AI智能机器人),TVS(瞬态电压抑制二极管)产品收入占主营业务56.29%,公司坦承存在产品单一风险。这也是其积极拓展MOSFET、IGBT、GaN、SiC等产品线,并寻求通过并购进入汽车电子等新领域的重要原因。

瞬雷科技已在汽车电子、工业控制、安防、光伏储能等领域建立了稳固的客户基础。通过此次收购,芯导科技将快速获得进入这些高门槛、高增长赛道的“入场券”和客户资源,与公司自身向新能源、汽车电子拓展的战略高度协同。

根据草案,标的公司2025年营业收入占芯导科技同期收入的61.01%,已构成重大资产重组。若成功整合,将显著提升公司营收规模,并有望通过协同效应改善整体盈利能力。

03

分红彰显信心

更值得关注的是,公司计划每10股派现4.30元(含税),分红总额超5000万元,占归母净利润的47.64%,这一慷慨比率在科技型公司中相当凸显。

在推进重大资产重组的当口,芯导科技仍选择高比例回馈股东,既展现了其现金流的相对稳健,也透露出管理层对当前及未来经营前景的信心。

短期而言,扣非净利润的双位数增长和高分红政策,给投资者吃了一颗“定心丸”,说明主业根基扎实。

长期而言,4.03亿元的收购案是决定公司未来数年成长天花板的关键变量。成功与否,取决于两点:一是技术、产品与客户的整合协同效应能否快速释放;二是公司能否驾驭从轻资产设计到涵盖制造的重资产运营模式的转变。

(注:本文仅为市场观察与个人思路分享,不构成任何投资建议。市场有风险,投资需谨慎。)

市场有风险,投资需谨慎。本页面信息源于公开市场,公司不对其真实性、准确性等作保证。行业分析、所有案例及个股等仅为市场信息整理,仅供策略研究,不构成任何投资建议。过往业绩不预示未来,个人经验分享仅为个案,不代表公司观点。本页面所有内容均不构成投资建议或要约邀请,投资决策及风险由您自行承担。页面信息由江苏金百临投资咨询股份有限公司投资顾问张洋(A1210623120003)团队进行整理!