纺织业是我国实体经济的重要支柱,而棉纺织作为其中的核心细分领域,其发展态势直接反映国内轻工业的景气度。2025年,全球经济复苏乏力、市场需求波动、产业链竞争加剧,多重压力叠加下,国内棉纺织行业走过了不平凡的一年。国家统计局最新发布的全年数据,全景呈现了行业的经营现状——有营收利润下滑的承压,也有利润率修复的转机;有细分领域的分化差异,也有行业韧性的持续凸显。今天,我们就结合全年数据,全面复盘2025年棉纺织行业的发展脉络,解读背后的机遇与挑战。

整体来看,2025年1-12月,规模以上棉纺织企业经营承压特征显著,但盈利质量实现边际改善,行业呈现“降中藏优”的整体态势。

一、整体承压:营收利润双降,盈利质量逆势修复

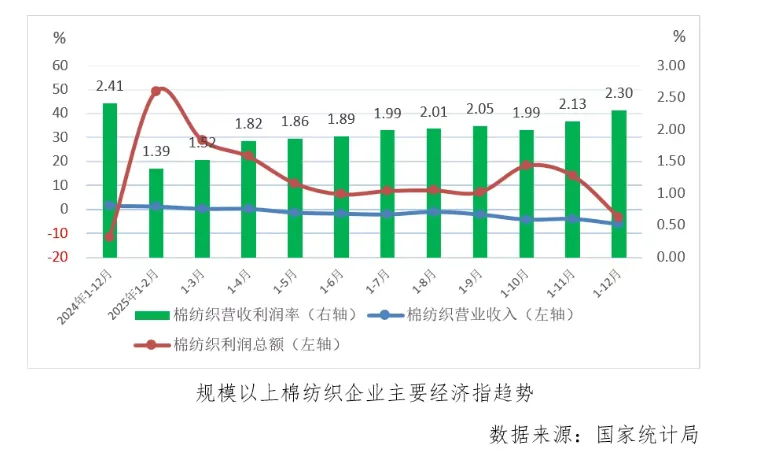

数据显示,2025年全年规模以上棉纺织企业营业收入同比下降6.1%,降幅较1-11月累计扩大2.2个百分点,这也是行业连续8个月累计出现营收下滑,直观反映出市场需求疲软带来的持续压力,行业规模扩张面临明显阻力。

利润端的表现更为严峻,全年利润总额同比下降3.3%,成为年内累计利润首次转为下降的年份,企业盈利压力进一步凸显。不过值得注意的是,利润降幅低于营收降幅,这一差值推动行业营业收入利润率延续修复态势,全年达到2.30%,创下全年月度累计最高值,彰显出棉纺织企业在成本管控、经营模式优化等方面的努力取得了积极成效,盈利效率稳步提升。

二、行业对比:有韧性亦有差距,运营短板待突破

将棉纺织行业与整个纺织行业相比,其表现既有亮点也有明显短板,韧性与压力并存。

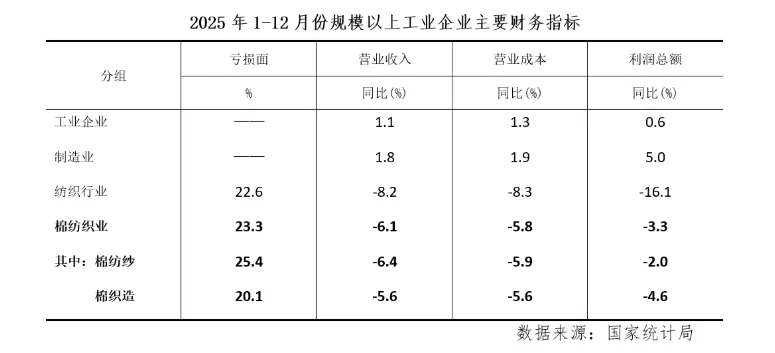

从优势来看,尽管规模以上棉纺织企业亏损面略高出纺织行业整体0.7个百分点,但在营收、营业成本及利润总额的下降幅度上,棉纺织行业均低于纺织行业整体,体现出行业自身较强的经营韧性,抵御市场波动的能力相对突出。

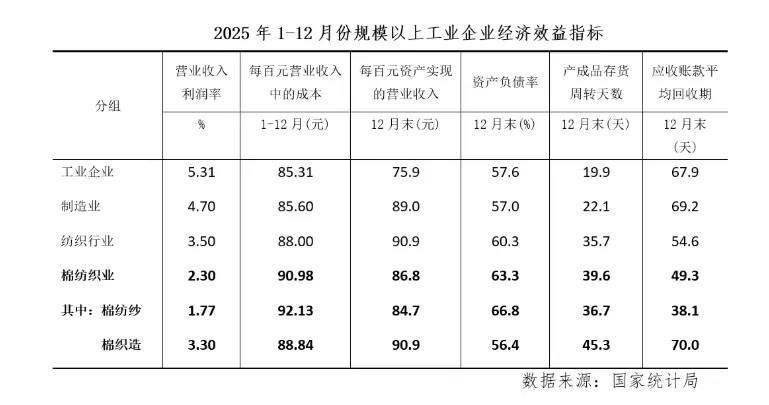

但差距同样不容忽视:其一,尽管棉纺织行业利润率已修复至全年最高点,却仍比纺织行业整体低1.2个百分点,盈利水平仍有较大提升空间;其二,更高的资产负债率和产成品存货周转天数,持续拖累棉纺织行业的经济运行效率,企业资金周转压力较大;其三,棉纺纱和棉织造两大细分领域的应收账款平均回收期分化严重,其中棉织造应收账款回收期高达70.0天,进一步加剧了企业的资金周转负担,成为制约行业高质量发展的重要瓶颈。

三、细分分化:两大领域走势不均,各有优劣

拆解棉纺纱、棉织造两大核心细分领域,其全年表现的分化态势贯穿始终,成为2025年棉纺织行业的显著特征,两大领域各有优劣、压力各异。

在营业收入方面,两大领域降幅均有所扩大,但棉纺纱压力更突出。其中,棉纺纱营业收入同比下降6.4%,较1-11月累计扩大3.2个百分点;棉织造营业收入同比下降5.6%,降幅较上月累计扩大0.2个百分点,棉纺纱的营收下滑幅度明显高于棉织造。

利润端的分化同样明显,且均呈现承压态势。棉纺纱利润总额同比下降2.0%,为年内首次转为同比下降;棉织造利润总额同比下降4.6%,降幅较1-11月扩大1.8个百分点,棉织造的利润压力更为集中,而棉纺纱的下滑幅度相对温和。

不过在盈利效率和亏损面方面,两大细分领域均呈现积极改善态势。利润率方面,两者均升至年内最高点:棉纺纱利润率达到1.77%,较1-11月扩大0.19个百分点;棉织造利润率高达3.30%,较上月累计扩大0.11个百分点,显著高于棉纺纱,体现出棉织造在盈利效率上的明显优势。亏损面方面,两者均持续收缩至年内最低点:棉纺纱亏损面为25.4%,棉织造亏损面为20.1%,分别较上月收缩1.5和1.6个百分点,棉织造凭借更低的亏损面,成为行业盈利稳定性的重要支撑。

四、出口与产量:小幅波动,呈现“一暖一弱”“一降一增”态势

除了营收和利润,出口交货值与产品产量的表现也呈现出小幅波动、分化发展的特点,成为行业发展的重要补充。

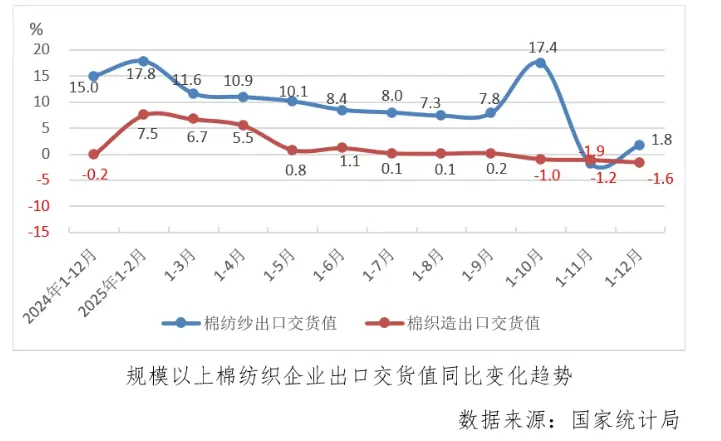

出口端呈现“棉纺纱回暖、棉织造疲软”的分化格局。2025年全年,规模以上棉纺织企业出口交货值同比下降0.6%,延续上月下降趋势但降幅有所收窄,整体出口态势略有缓和。其中,棉纺纱表现亮眼,同比增长1.8%,由1-11月的累计下降转为增长,成为出口端的重要亮点;而棉织造出口则持续疲软,累计同比下降1.6%,降幅较1-11月扩大0.5个百分点,出口压力持续加大。

产品产量方面,纱和布呈现“一降一增”的反转态势。全年规模以上纱产量为2215.8万吨,同比下降0.12%,由1-11月的累计增长转为下降;布产量为306.7亿米,同比增长0.23%,由上月累计微降转为微增,这一变化反映出下游织造端的生产修复节奏略快于上游纺纱端,产业链上下游复苏步伐存在差异。

五、全年总结与未来展望

综合来看,2025年棉纺织行业全年经营呈现“承压中修复、分化中前行”的鲜明态势。营收、利润的双双下滑,反映出行业面临的市场需求不足、竞争加剧等压力依然较大,发展面临诸多挑战;而利润率持续修复、亏损面不断收窄,则体现出行业的韧性与活力,以及企业积极调整、主动突围的成效。两大细分领域中,棉织造盈利效率更优但资金周转压力突出,棉纺纱出口回暖但营收利润下滑压力较大,分化格局下,行业发展呈现多元特征。

未来,行业企业需依托两大细分领域的差异化优势,进一步优化产品结构、提升核心竞争力,加强产业链协同发展,破解资金周转难题,在复杂多变的市场环境中把握复苏机遇,推动棉纺织行业实现高质量、可持续发展,书写行业发展的新篇章。