风险揭示:

本文数据与信息均来源于公开资料,对这些信息的准确性和完整性不做任何保证。我们力求内容客观、公正,文中观点及内容仅供参考,不构成所述品种的买卖出价。

商品指数

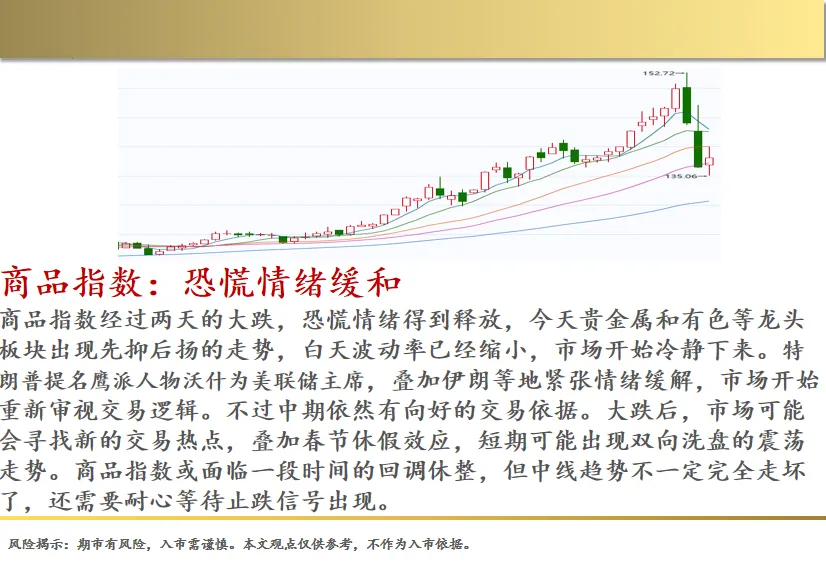

商品指数:恐慌情绪缓和

商品指数经过两天的大跌,恐慌情绪得到释放,今天贵金属和有色等龙头板块出现先抑后扬的走势,白天波动率已经缩小,市场开始冷静下来。特朗普提名鹰派人物沃什为美联储主席,叠加伊朗等地紧张情绪缓解,市场开始重新审视交易逻辑。不过中期依然有向好的交易依据。大跌后,市场可能会寻找新的交易热点,叠加春节休假效应,短期可能出现双向洗盘的震荡走势。商品指数或面临一段时间的回调休整,但中线趋势不一定完全走坏了,还需要耐心等待止跌信号出现。

股指

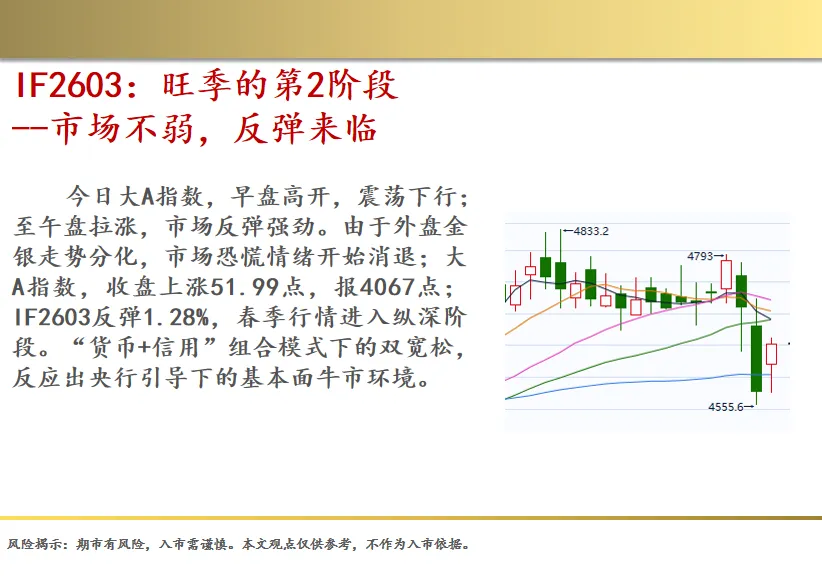

IF2603:旺季的第2阶段

--市场不弱,反弹来临

今日大A指数,早盘高开,震荡下行;至午盘拉涨,市场反弹强劲。由于外盘金银走势分化,市场恐慌情绪开始消退;大A指数,收盘上涨51.99点,报4067点;IF2603反弹1.28%,春季行情进入纵深阶段。“货币+信用”组合模式下的双宽松,反应出央行引导下的基本面牛市环境。

碳酸锂

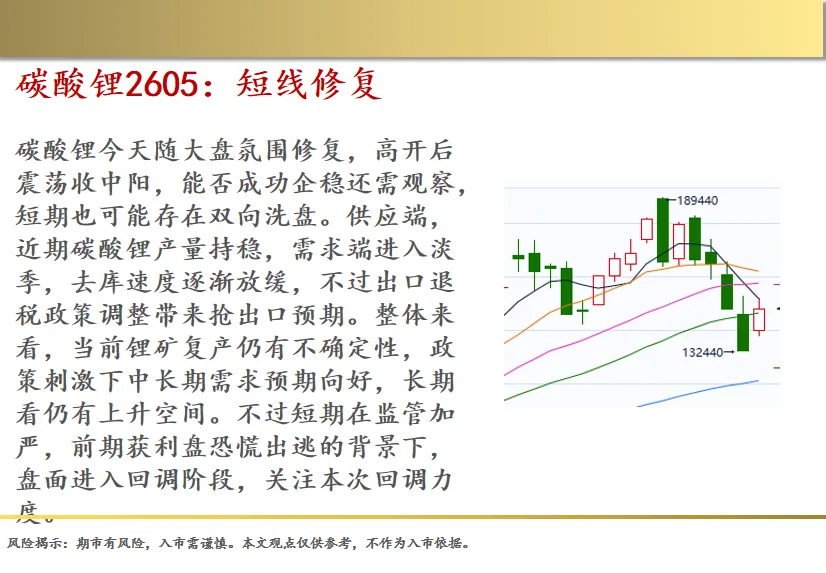

碳酸锂2605:短线修复

碳酸锂今天随大盘氛围修复,高开后震荡收中阳,能否成功企稳还需观察,短期也可能存在双向洗盘。供应端,近期碳酸锂产量持稳,需求端进入淡季,去库速度逐渐放缓,不过出口退税政策调整带来抢出口预期。整体来看,当前锂矿复产仍有不确定性,政策刺激下中长期需求预期向好,长期看仍有上升空间。不过短期在监管加严,前期获利盘恐慌出逃的背景下,盘面进入回调阶段,关注本次回调力度。

白银

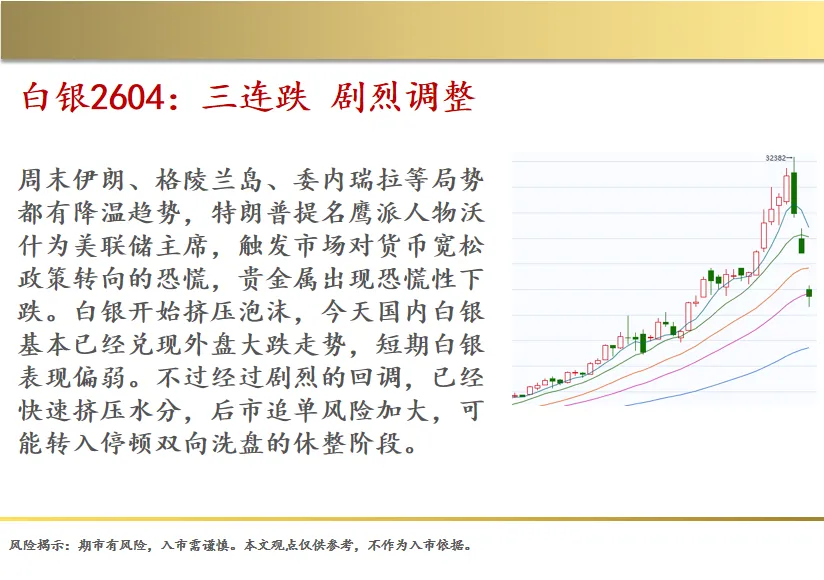

白银2604:三连跌 剧烈调整

周末伊朗、格陵兰岛、委内瑞拉等局势都有降温趋势,特朗普提名鹰派人物沃什为美联储主席,触发市场对货币宽松政策转向的恐慌,贵金属出现恐慌性下跌。白银开始挤压泡沫,今天国内白银基本已经兑现外盘大跌走势,短期白银表现偏弱。不过经过剧烈的回调,已经快速挤压水分,后市追单风险加大,可能转入停顿双向洗盘的休整阶段。

螺纹

螺纹2605:区间震荡07

今天螺纹高开低走,又收在3100附近,短线表现偏弱,但临近区间下沿支撑带,需要观察是否会出现区间反转信号。螺纹供需格局偏供需双弱,多空相互牵制下持续走区间震荡,建议考虑高空低多短线交易。成材自身估值较低,利润边际好转,铁水产量止跌为稳,节后需求预计走弱,节前产量小幅下降。统计局数据显示, 2025年,房地产开发企业房屋施工面积比上年下降10.0%,房屋新开工面积下降20.4%。

原油

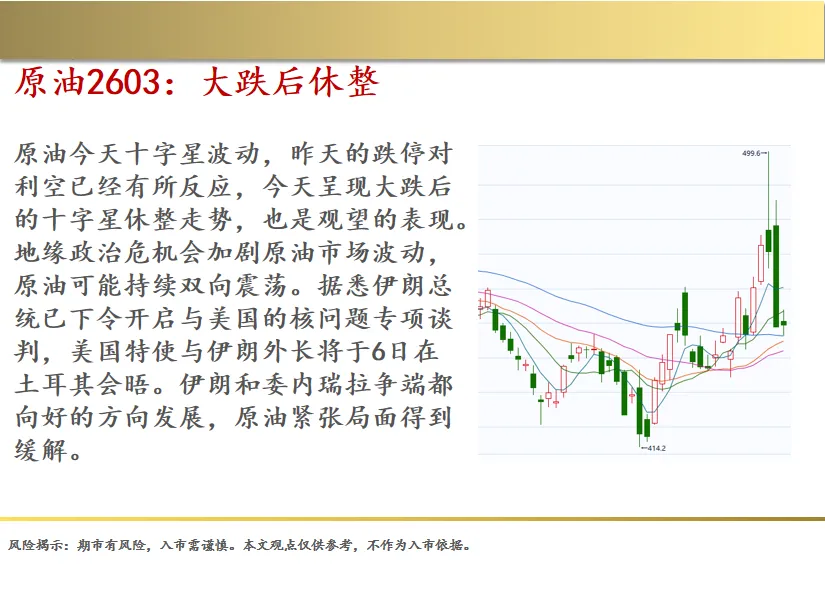

原油2603:大跌后休整

原油今天十字星波动,昨天的跌停对利空已经有所反应,今天呈现大跌后的十字星休整走势,也是观望的表现。地缘政治危机会加剧原油市场波动,原油可能持续双向震荡。据悉伊朗总统已下令开启与美国的核问题专项谈判,美国特使与伊朗外长将于6日在土耳其会晤。伊朗和委内瑞拉争端都向好的方向发展,原油紧张局面得到缓解。

PTA

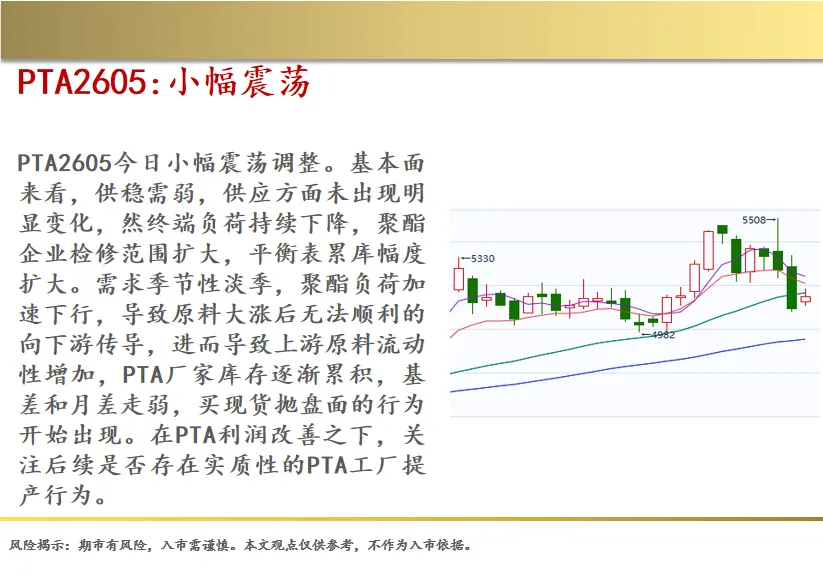

PTA2605:小幅震荡

PTA2605今日小幅震荡调整。基本面来看,供稳需弱,供应方面未出现明显变化,然终端负荷持续下降,聚酯企业检修范围扩大,平衡表累库幅度扩大。需求季节性淡季,聚酯负荷加速下行,导致原料大涨后无法顺利的向下游传导,进而导致上游原料流动性增加,PTA厂家库存逐渐累积,基差和月差走弱,买现货抛盘面的行为开始出现。在PTA利润改善之下,关注后续是否存在实质性的PTA工厂提产行为。

棉花

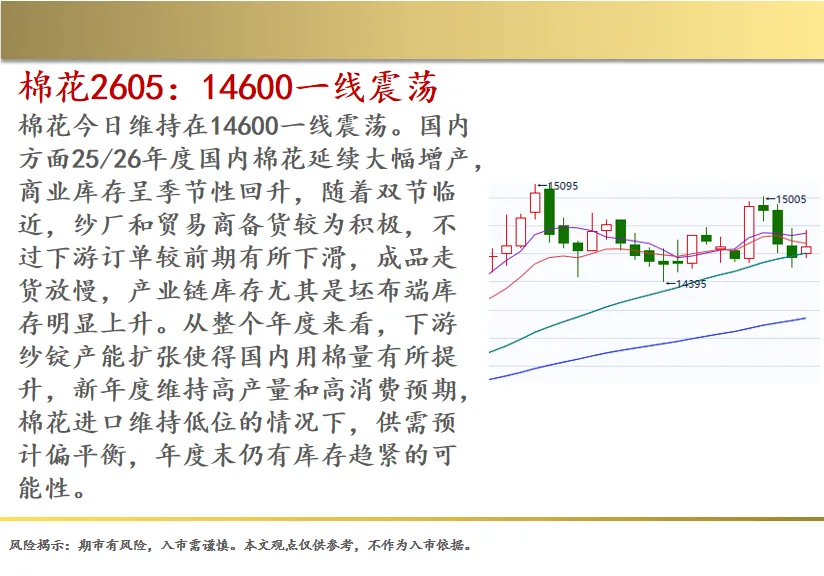

棉花2605:14600一线震荡

棉花今日维持在14600一线震荡。国内方面25/26年度国内棉花延续大幅增产,商业库存呈季节性回升,随着双节临近,纱厂和贸易商备货较为积极,不过下游订单较前期有所下滑,成品走货放慢,产业链库存尤其是坯布端库存明显上升。从整个年度来看,下游纱锭产能扩张使得国内用棉量有所提升,新年度维持高产量和高消费预期,棉花进口维持低位的情况下,供需预计偏平衡,年度末仍有库存趋紧的可能性。

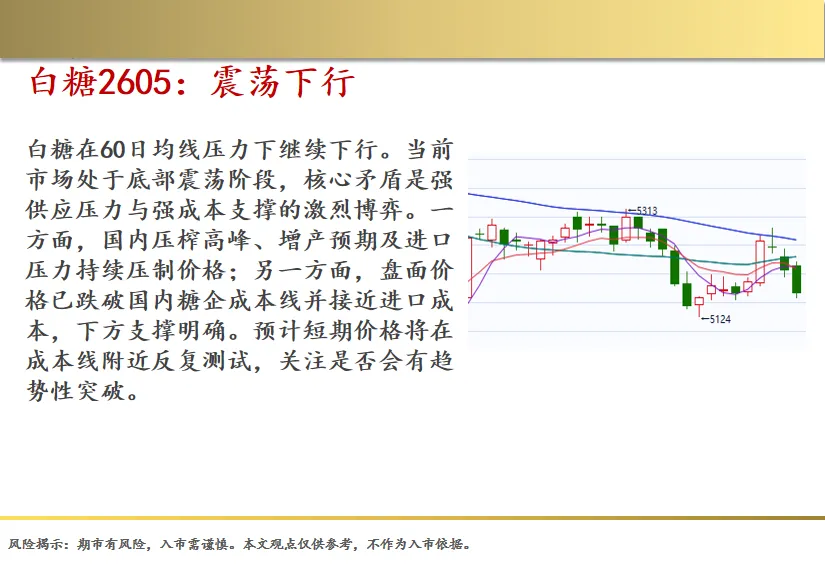

白糖2605:震荡下行

白糖在60日均线压力下继续下行。当前市场处于底部震荡阶段,核心矛盾是强供应压力与强成本支撑的激烈博弈。一方面,国内压榨高峰、增产预期及进口压力持续压制价格;另一方面,盘面价格已跌破国内糖企成本线并接近进口成本,下方支撑明确。预计短期价格将在成本线附近反复测试,关注是否会有趋势性突破。

橡胶

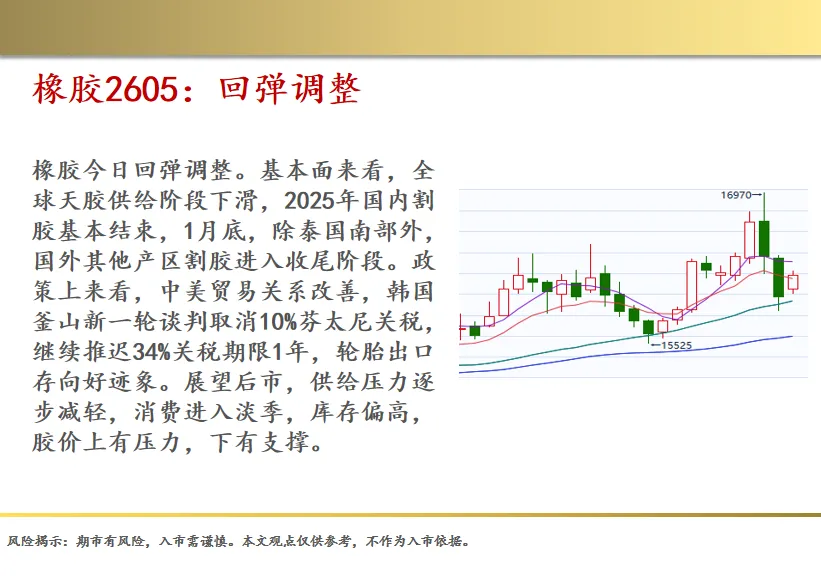

橡胶2605:回弹调整

橡胶今日回弹调整。基本面来看,全球天胶供给阶段下滑,2025年国内割胶基本结束,1月底,除泰国南部外,国外其他产区割胶进入收尾阶段。政策上来看,中美贸易关系改善,韩国釜山新一轮谈判取消10%芬太尼关税,继续推迟34%关税期限1年,轮胎出口存向好迹象。展望后市,供给压力逐步减轻,消费进入淡季,库存偏高,胶价上有压力,下有支撑。

PVC

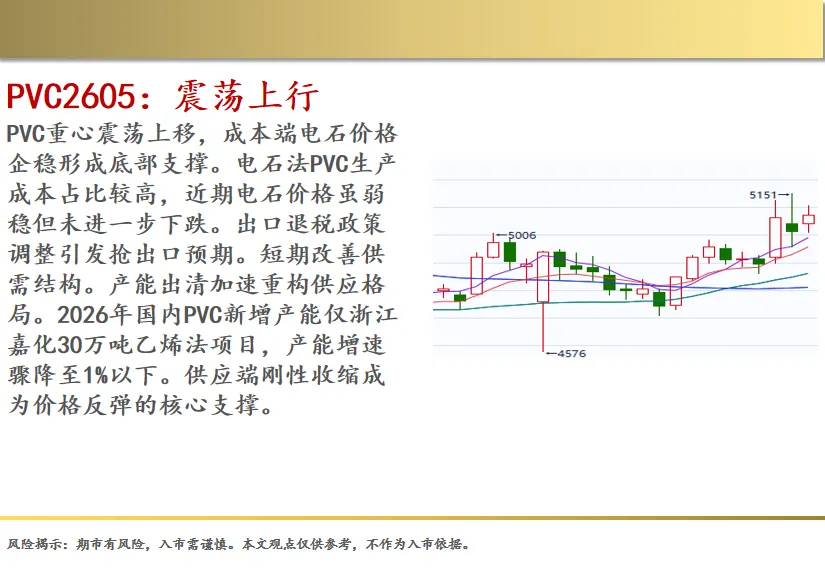

PVC2605:震荡上行

PVC重心震荡上移,成本端电石价格企稳形成底部支撑。电石法PVC生产成本占比较高,近期电石价格虽弱稳但未进一步下跌。出口退税政策调整引发抢出口预期。短期改善供需结构。产能出清加速重构供应格局。2026年国内PVC新增产能仅浙江嘉化30万吨乙烯法项目,产能增速骤降至1%以下。供应端刚性收缩成为价格反弹的核心支撑。

焦煤

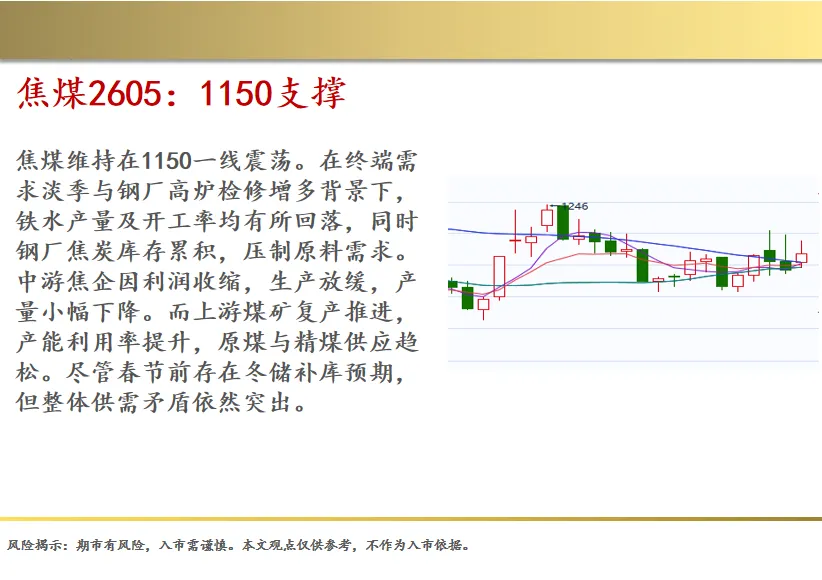

焦煤2605:1150支撑

焦煤维持在1150一线震荡。在终端需求淡季与钢厂高炉检修增多背景下,铁水产量及开工率均有所回落,同时钢厂焦炭库存累积,压制原料需求。中游焦企因利润收缩,生产放缓,产量小幅下降。而上游煤矿复产推进,产能利用率提升,原煤与精煤供应趋松。尽管春节前存在冬储补库预期,但整体供需矛盾依然突出。

棕榈

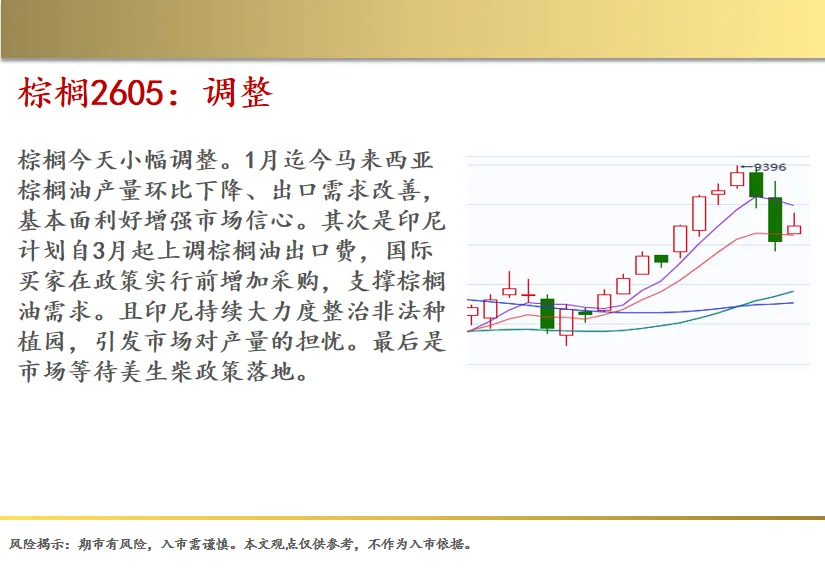

棕榈2605:调整

棕榈今天小幅调整。1月迄今马来西亚棕榈油产量环比下降、出口需求改善,基本面利好增强市场信心。其次是印尼计划自3月起上调棕榈油出口费,国际买家在政策实行前增加采购,支撑棕榈油需求。且印尼持续大力度整治非法种植园,引发市场对产量的担忧。最后是市场等待美生柴政策落地。

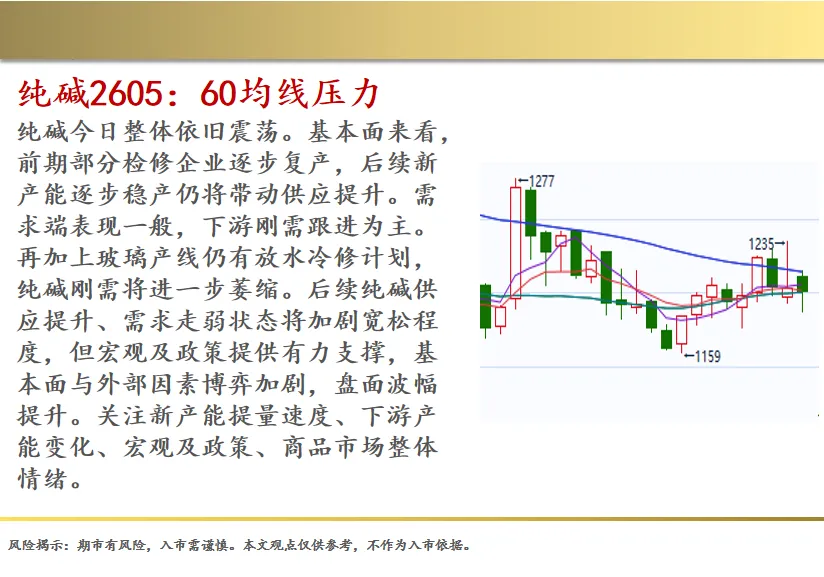

纯碱2605:60均线压力

纯碱今日整体依旧震荡。基本面来看,前期部分检修企业逐步复产,后续新产能逐步稳产仍将带动供应提升。需求端表现一般,下游刚需跟进为主。再加上玻璃产线仍有放水冷修计划,纯碱刚需将进一步萎缩。后续纯碱供应提升、需求走弱状态将加剧宽松程度,但宏观及政策提供有力支撑,基本面与外部因素博弈加剧,盘面波幅提升。关注新产能提量速度、下游产能变化、宏观及政策、商品市场整体情绪。

生猪

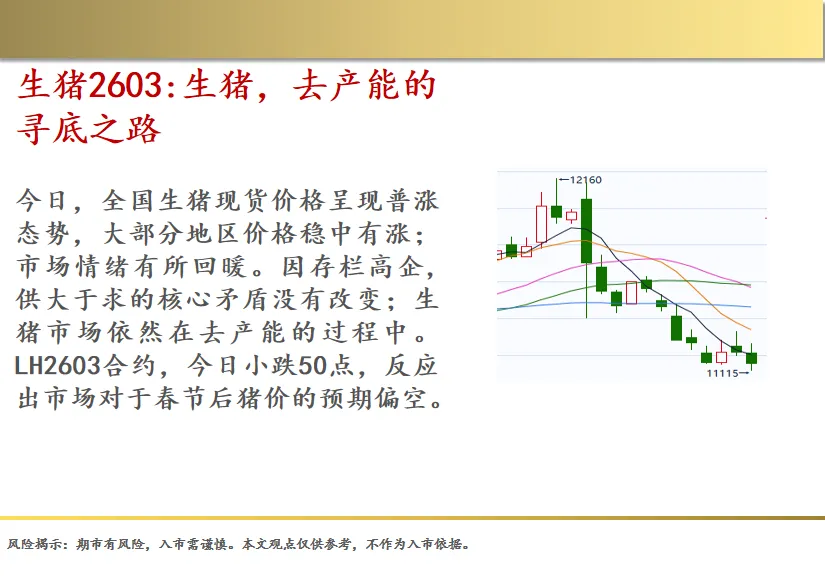

生猪2603:生猪,去产能的寻底之路

今日,全国生猪现货价格呈现普涨态势,大部分地区价格稳中有涨;市场情绪有所回暖。因存栏高企,供大于求的核心矛盾没有改变;生猪市场依然在去产能的过程中。LH2603合约,今日小跌50点,反应出市场对于春节后猪价的预期偏空。

豆粕

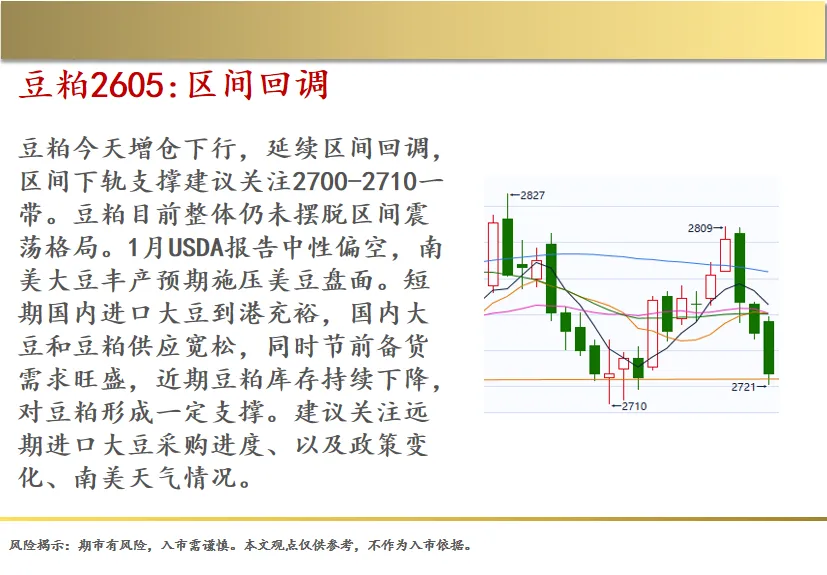

豆粕2605:区间回调

豆粕今天增仓下行,延续区间回调,区间下轨支撑建议关注2700-2710一带。豆粕目前整体仍未摆脱区间震荡格局。1月USDA报告中性偏空,南美大豆丰产预期施压美豆盘面。短期国内进口大豆到港充裕,国内大豆和豆粕供应宽松,同时节前备货需求旺盛,近期豆粕库存持续下降,对豆粕形成一定支撑。建议关注远期进口大豆采购进度、以及政策变化、南美天气情况。

玻璃

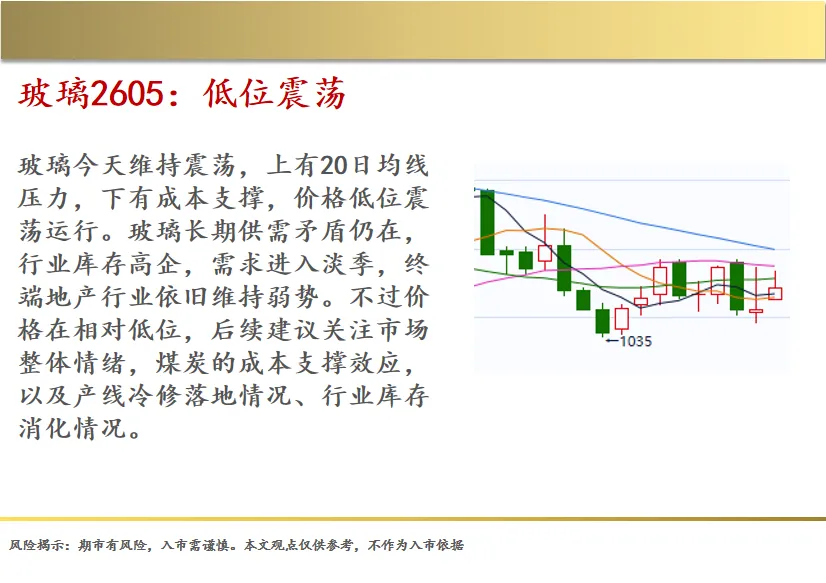

玻璃2605:低位震荡

玻璃今天维持震荡,上有20日均线压力,下有成本支撑,价格低位震荡运行。玻璃长期供需矛盾仍在,行业库存高企,需求进入淡季,终端地产行业依旧维持弱势。不过价格在相对低位,后续建议关注市场整体情绪,煤炭的成本支撑效应,以及产线冷修落地情况、行业库存消化情况。

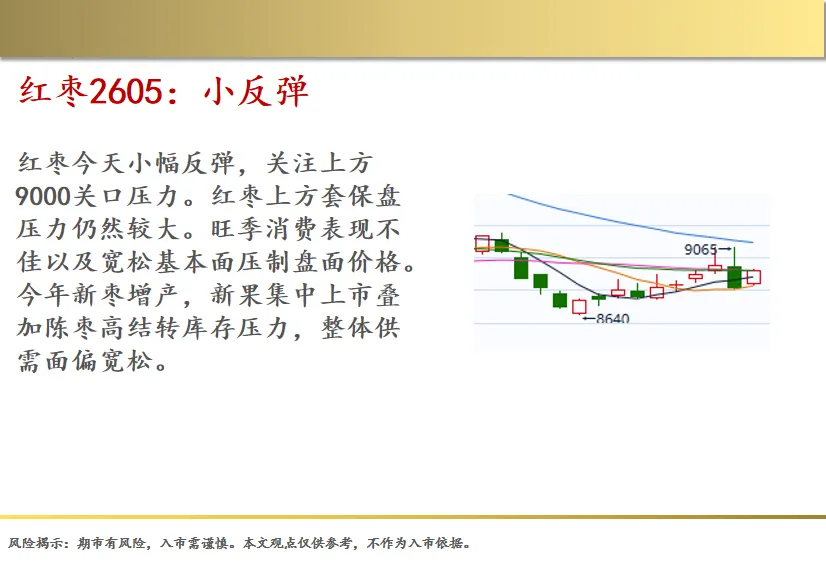

红枣

红枣2605:小反弹

红枣今天小幅反弹,关注上方9000关口压力。红枣上方套保盘压力仍然较大。旺季消费表现不佳以及宽松基本面压制盘面价格。今年新枣增产,新果集中上市叠加陈枣高结转库存压力,整体供需面偏宽松。

免责声明:本文数据与信息均来源于公开资料,对这些信息的准确性和完整性不做任何保证。我们力求内容客观、公正,文中观点及内容仅供参考,不构成所述品种的买卖出价。