我已经看到太多关于Advanced Micro Devices(AMD)与Nvidia Corporation(NVDA)之间的对比,必须打破沉默。我实在无法理解,为什么这两家公司会被视为竞争对手,而不是应有的角色:它们虽然在营收上有重叠,但至少在以下三个关键维度上差异巨大,甚至可以说是互补:

目标市场与细分领域

研发战略

下行风险防护

这些和其他方面的根本区别归结为一个核心问题:这两家公司分别走的是横向与纵向的增长路径,而且各自在路径上都极为成功。如果你熟悉我的分析,你会知道我对NVDA立场一直很悲观,并非出于基本面,而是因为我认为这只股票对普通散户而言风险过高。长期多头强烈反驳我的观点,但我仍坚信:NVDA并非投资AI领域的理想路径。

那么,为什么AMD值得从数据中心GPU主导地位的语境中抽离出来单独考察?这正是上述三个关键维度发挥作用的地方。接下来我将详细说明——若你不认同我对NVDA的“强烈卖出”评级,那么请认真考虑将AMD作为配对持仓,因为它实际上能降低任何AI主题投资组合的整体风险。简言之:我给予AMD“强烈买入”评级,特别是如果你持有NVDA大量仓位的情况下。

目标市场差异:NVDA攀顶,AMD夯实腰部

两家公司在产品定价上的差异是一个关键区分因素,也直接定义了它们各自的目标市场。

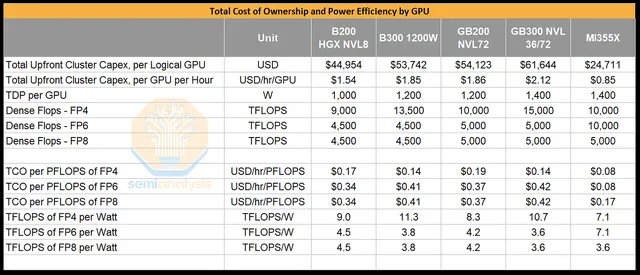

NVDA的目标客户,用最直接的话说,就是那些愿意为CUDA生态支付溢价的人群。GB200 NVL72整机价格可高达300万美元甚至更高,而GB300 NVL72价格则从400万美元起跳。后者已于2026年Q1上市(自然季度)。来自SemiAnalysis的下表显示,NVDA的B200 HGX NVL8与AMD的MI355X之间存在2万美元价差,而MI355X或许是AMD目前最接近NVDA旗舰芯片的产品。值得注意的是,MI350在2025年7月大幅涨价前的定价为15000美元,我认为这体现了AMD对自身挑战NVDA的信心提升。

【图表位置】GPU价格比较(SemiAnalysis)

目前,AMD尚未具备真正能与NVDA顶级AI算力匹敌的整机级解决方案,其潜在竞争产品应为MI400系列,预计将在2026年晚些时候推出。该系列中的MI450X IF128有望对标NVDA下一代VR200 NVL144机架产品。根据AMD CEO Lisa Su的说法,该加速器在性能上相比MI355X将有10倍提升。

我预计这种价格差距将持续存在,但AMD已经明确表态,它不会再接受NVDA的溢价统治。在这些价格更亲民的区间,AMD拥有更广阔的增长跑道——而NVDA的收入却高度集中于几个超大规模客户。截至2025年10月26日的季度财报显示:

“截至2025年10月26日,有四家直接客户分别占我们应收账款的22%、17%、14%和12%;而截至2025年1月26日,有两家直接客户分别占17%和16%。”

相比之下,AMD的收入来源要分散得多。其数据中心业务在2025年前9个月的营收占比为46%;而NVDA的Compute & Networking部门在相应期间占比高达89%。

更关键的是,AMD即将推出的整机级解决方案将大幅拉近其与NVDA的技术差距。这正是我提到过的涨价行为所传递出的信号。

这是一个关键的拐点,它将使AMD有能力面向那些尚无法进入NVDA客户名单的企业——这些客户无法动辄投入数十亿美元进行算力建设,但仍需要具备相当水准的训练与推理能力。

我认为,对NVDA来说局势将日趋严峻。AMD正在从底部开始侵蚀市场,而NVDA仍在不断垒高其塔尖。继续用一个混合类比:在“国王山”游戏中,NVDA专注于攀登顶峰,而AMD则稳扎稳打侵蚀基础。

一旦资本支出紧缩,NVDA将比AMD受到更大冲击,这使其不再适合长期持有。如果AMD的整机解决方案获得成功,并成为超大客户的联合供应商,那么你手中NVDA仓位也将从AMD的风险对冲属性中获得极大好处。

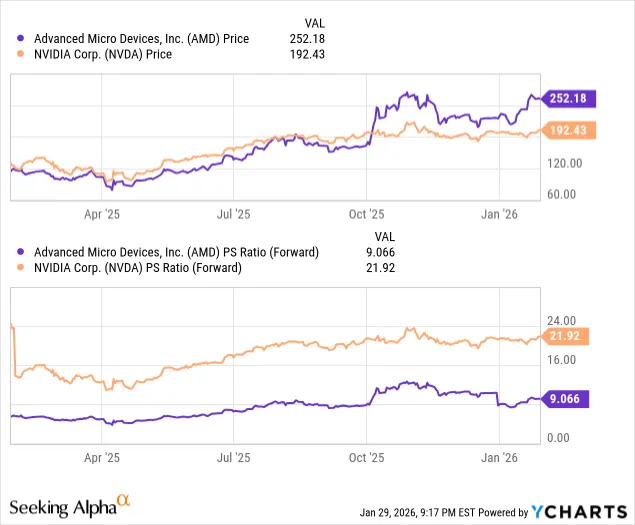

这是第一个我强调的分野,我相信未来在AI基础设施市场成熟之后,价格将成为决定性变量。NVDA目前无论在估值还是产品价格上都对AMD保持巨大溢价,但这很容易被打破。正如我所说,AMD已经开始主动压制NVDA的溢价策略。

【图表位置】YCharts 估值对比图

尽管AMD股价自2025年10月以来大幅上涨,但其前瞻营收倍数仍比NVDA低58%。

我的观点是,如果你“必须”持有NVDA,出于各种理由,那就同时配置等额的AMD,这将有助于稳定你整个投资组合的估值水平,并显著降低整体风险。这种组合正是当下所需,也许远比你意识到的更为重要。

研发战略的根本分野

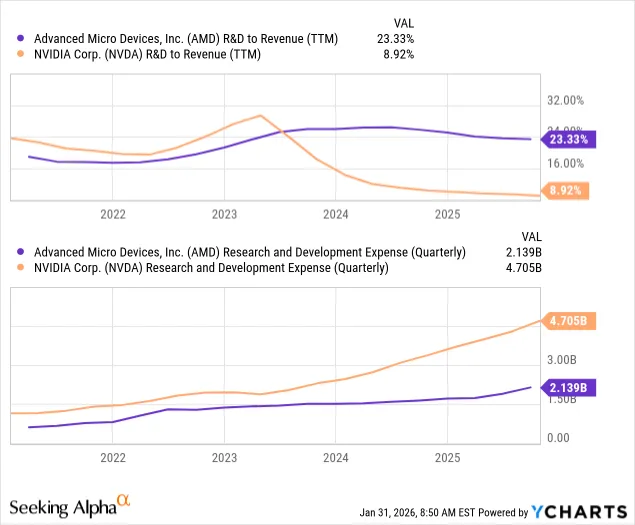

这是AMD与NVDA之间的另一个关键差异:研发开支的方向。

【图表位置】YCharts:研发支出占比图

虽然AMD将更高比例的营收用于研发,但其绝对研发支出仍不到NVDA的一半。这一表面上的矛盾可以通过NVDA更高的收入增长来解释。然而,现实情况是,NVDA在研发上远比AMD激进。

问题的关键在于——AMD的研发开支是横向展开的,而NVDA的研发是为了维持其在数据中心GPU和加速器这一AI细分领域中的纵向霸主地位。可以说,NVDA的唯一目标是守住它的山头。而这座“山”之所以价值连城,是因为这个细分市场本身就是一个万亿美元的机会。但从风险角度看,AMD显得更加稳健,因为它的研发目标更加多元。而NVDA的投资完全押注在垂直整合这个单一方向上。

这点不太直观,我需要进一步解释。表面上看,NVDA的研发战斗力远超AMD,但这只是在其垂直聚焦的目标上。相反,AMD的研发目标并不是要称霸高端芯片,而是实现“性能接近”即可——这已经足够在中低端市场侵蚀NVDA的护城河。

举个例子:NVDA正在打造完整的AI“工厂”体系,从核心算力到InfiniBand高速互联网络,全部自研。简单来说,NVDA试图掌控AI训练与推理所需的全部计算、网络与软件堆栈。这种垂直闭环系统实际上是对客户的“锁定策略”。例如,2025年NVDA联合CoreWeave发布的GB200 NVL72方案中提到:

“CoreWeave 提供横跨72颗NVIDIA Blackwell GPU与36颗NVIDIA Grace CPU的机架级 NVLink 实例,并使用NVIDIA Quantum-2 InfiniBand进行互联,可扩展至110,000颗GPU。”

这毫无疑问是“捆绑锁定”的典型案例。

反观AMD,其研发策略致力于打造价格更亲民、标准更开放的方案,同时也在向整机级解决方案迈进。换句话说,AMD不是要与NVDA正面对抗,而是选择不断“稀释”NVDA的护城河:往其护城河中不断掷泥,使其越来越浅;这迫使NVDA不得不持续“深挖”以维持领先。这是个略显调侃的类比,但它清晰表达了AMD的每一笔研发投入,实际上都在“削弱”NVDA的边际研发效能。

这就是我认为:如果你的投资组合中NVDA占比较大,那么AMD的加入可以起到对冲NVDA风险的作用。它并不是纯粹的替代品,而是完美的“反身配对”。

下行风险防护:AMD是NVDA的天然对冲

也许你已经意识到,投资AMD的最大意义就是为NVDA仓位提供风险对冲。我必须再强调一次,在AI这种高波动、高增长的资产类别中,风险管理是重中之重。越是增长迅猛的公司,其估值越容易脱离基本面,最终酿成大幅回撤。

从这个角度看,AMD在某种程度上可以被视为NVDA下跌的“主因”之一——这恰恰也是配置AMD最美妙的部分。

那么,为什么AMD不像NVDA那样面临同等水平的系统性风险?理由如下:

AMD即将推出的整机级解决方案,已与OpenAI、HPE、Oracle建立合作,并获得Meta与Microsoft的订单,显著降低客户集中风险;

AMD估值显著低于NVDA:其P/S为12倍,EV/S也为12倍,仅为NVDA的50%;虽然其盈余与现金流倍数略高,但随着整机业务规模化,这些指标将趋于一致;

AMD坚持开放标准与模块化架构,风险远低于NVDA的封闭体系。ROCm(当前版本7.2)正是AMD关键的反制武器,逐步侵蚀NVDA的CUDA垄断地位,让更多AI云厂商与超大客户拥有“逃离NVDA锁定”的选项;

从战术视角看,AMD不是要与NVDA比谁爬得更快,而是从底部不断削弱NVDA的护城河深度,从而在未来2-3年逐步实现对其核心地盘的蚕食。

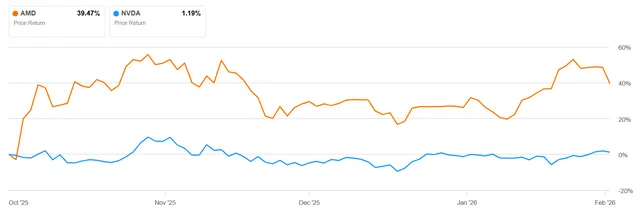

【图表位置】Seeking Alpha:AMD与NVDA近四个月价格对比图

市场已经开始意识到这一点。自2025年10月以来,AMD持续走强,而NVDA则在高位挣扎。

Q4财报预期

我预计AMD将在2025年第四季度财报中实现“营收与每股收益双重超预期”(double-beat),该财报将于2月3日(周二)盘后发布。更重要的是,当前市场情绪下,与其说投资者关注每股收益(EPS),不如说他们更关注收入增长趋势。事实上,如果你回顾过去几个季度,华尔街分析师对AMD营收增长的预测误差正在不断扩大,尽管他们大多准确预测了盈利增长。

【图表位置】Seeking Alpha:AMD财报历史图表

无论本季度的具体数据表现如何,AMD如今已牢牢确立了其在AI领域竞赛中的核心观察价值。2026年将出现多个信号验证本文所述逻辑,即:AMD正逐步建立自身AI数据中心架构中的重要市场地位,成为“第二大AI整机解决方案提供商”,并逐步对NVDA构成实质性威胁。

因此,我再次强调:强烈看好AMD,评级为“Strong Buy”,同时维持对NVDA的“Strong Sell”。

总结:对NVDA多头的建议——加入AMD实现结构性对冲

如果你是坚定的NVDA长期看多者,我的建议是:加入等权重的AMD仓位,将极大地降低组合波动性,同时保留对AI基础设施增长的参与度。

这种双重配置将带来两方面的好处:

从估值层面降低整体组合的倍数风险;

从基本面层面提升组合的可持续性,因为AMD在产品定价、客户结构、R&D配置和生态开放性方面都更具防御属性。

正如前文所述,AMD不仅是NVDA的挑战者,更是高估NVDA的对冲工具。当市场开始重新定价AI整机解决方案的结构性机会时,AMD的“后发崛起”将变得越来越确定。

结论:在这个即将步入AI基础设施加速部署、资本开支重新排序的2026年,NVDA仍然是风险最高的涨幅股之一,而AMD则是最具上行空间的防御型补位标的。

我仍然维持对NVDA的“Strong Sell”评级,但若你必须持有NVDA,AMD就是你最需要同时配置的对冲标的。

小猫咪实盘收益

订阅会员服务你也可以做到!

新手指南:

https://docs.qq.com/doc/DUFNIRUpQVnZhZ0Fx

1.无需注册点击链接加入免费1天试用

国内用户KOOK:

https://kook.vip/7Ac5St

国外用户Discord:

https://discord.gg/ZTC6ursawM

2.官网注册免费7天试用

官网注册链接:

https://portal.smartoption.tech/#/subscription/index

注册流程说明:

https://docs.qq.com/doc/DUEdCWVNTZVhlSXRY

我们是谁

SmartOption(美股小猫咪)是一款AI驱动的美股自动交易平台,融合美股AI社区教育、AI Agent矩阵(Tutor、Tader、Excuter、Monitor)、多券商程序化交易及AI风险管理,帮助投资者实现智能化学习、精准交易信号捕捉与全自动风控执行。

联系我们

订阅服务免费试用请添加:

微信美股交流群: