一、本报告概述。

报告基于移动端SDK、PC端抓取及宏观数据,截至2020年9月30日,聚焦互联网医美垂直获客平台。核心结论:行业规模近2000亿元但2020年预计-13.4%首次负增长;线上获客已成主渠道,9月垂直平台月活214万,新一线占比19.4%最高,二线及以下增速最快;竞争格局呈“一超两强”,新氧月活103.7万稳居第一;用户九成女性、95后占50.7%,学生TGI高达266.8,头面部项目占55.8%需求最大。

二、第一章:中国互联网医美行业发展现状

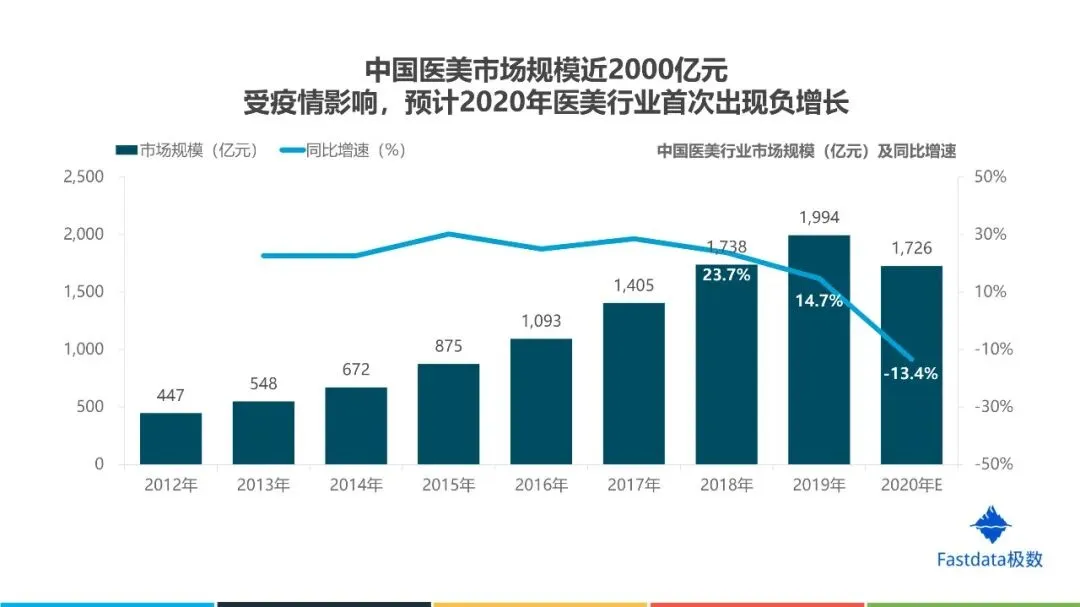

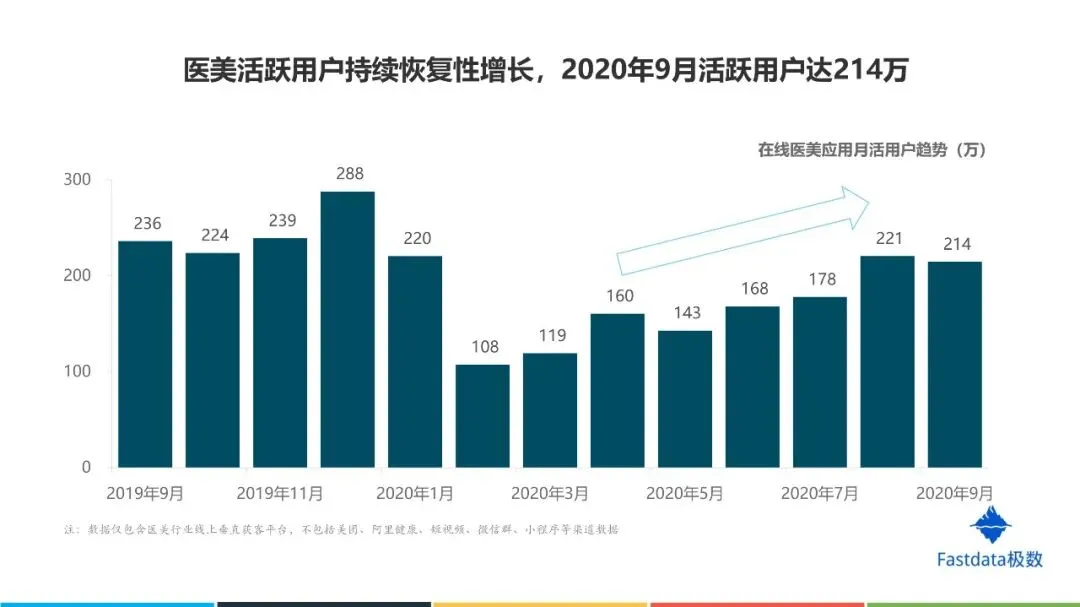

市场规模:2019年1994亿元→2020年E 1726亿元,同比-13.4%。产业链:上游耗材+器械、中游机构、下游线上垂直平台贡献主要流量。9月垂直平台月活214万,环比年初增98%。城市分布:新一线占19.4%、三线及以下42.7%,低线市场增速领先。渗透率:2019年中国每千人27.1次,仅为韩国86.2次的31%,长期空间仍大。需求动因:提升自信60.7%、取悦自我56.7%、职场需要38.5%。

三、第二章:中国互联网医美行业竞争分析

融资降温:2019-2020年仅2起公开融资,远低于2017-2018年单年10+起。格局:2020年9月新氧103.7万MAU、更美76.4万、悦美52.5万,形成“一超两强”。多App安装:58.7%用户装≥2款,苹果手机安装量为安卓3.6倍;当日卸载率41.8%,30日留存仅26.5%。使用习惯:晚21点启动峰值,悦美人均日使用609秒居首,社区页面停留时长占比由2019年9月52.7%升至2020年9月63.8%,用户粘性25.9%。新氧2020H1营收5.59亿元,同比-23.9%,资讯服务收入占73.9%。巨头入局:美团医美本地交易闭环、阿里健康联合机构、百度柠檬爱美控制搜索,对垂直平台形成新威胁。

四、第三章:中国互联网医美用户画像及消费趋势

性别年龄:女性93.3%,95后50.7%、90后23.8%。身份:学生占比TGI 266.8,单身白领TGI 175.4;收入>20k人群TGI 172.5。运动偏好:医美女性用户瑜伽TGI 308.4、跑步167.8,显著高于全网。内容消费:日均阅读42.7分钟,与全网持平,明星八卦TGI 161.7。项目需求:头面部变美55.8%排第一,眼睑手术占28.0%;植发需求2020年9月同比+45.7%,95后男性+56.2%。年龄差异:95后女性“网红脸”项目同比+44.2%,男性植发+56.2%,显示年轻群体细分需求爆发。

关注公众号,获取本报告下载方法。