(点击查找星球报告?)

摘要

报告类型:节能环保、ESG

关键词

ESG、投资、信息披露、政策支持、基金、企业实践、气候转型、数据治理

研究概述

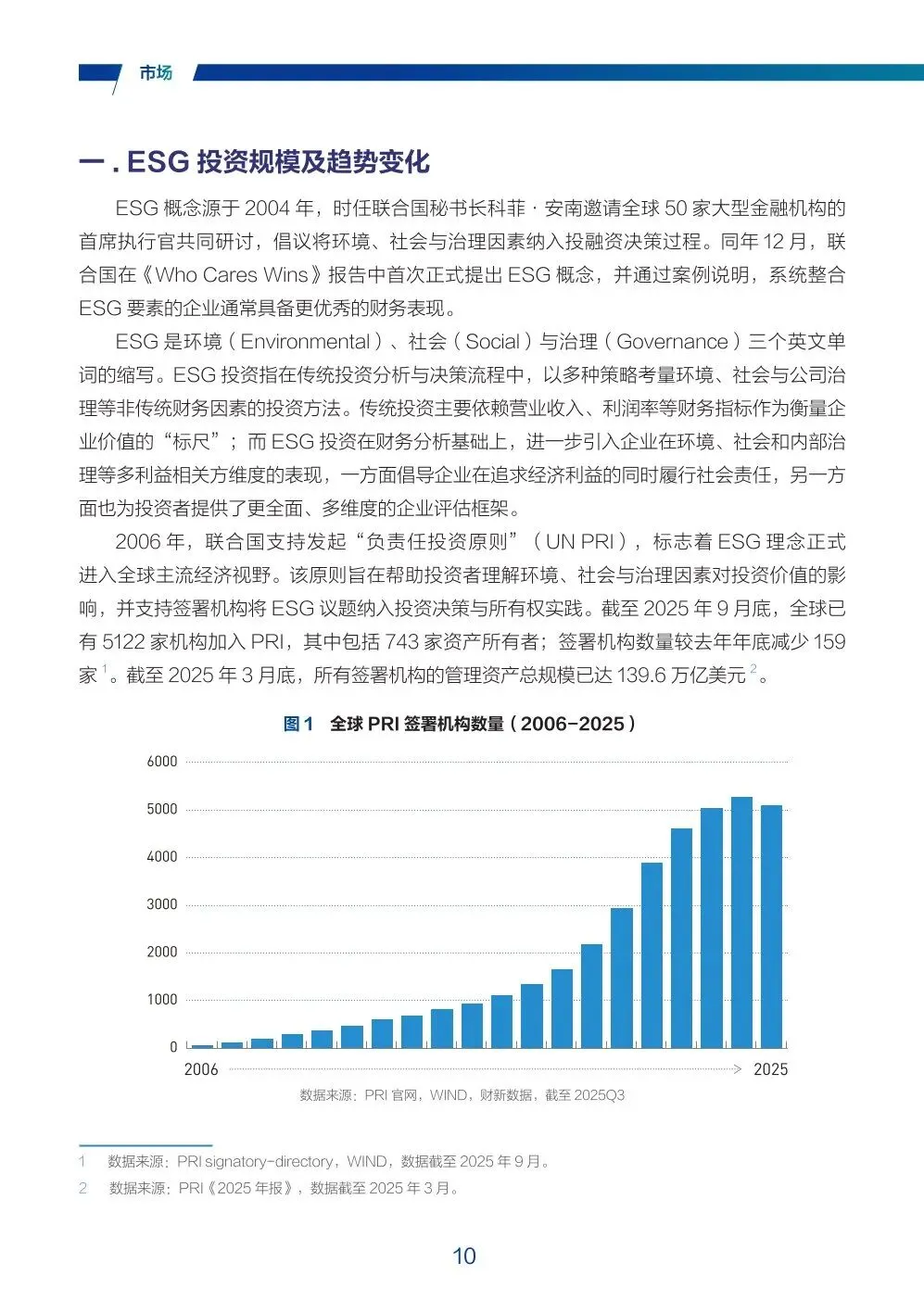

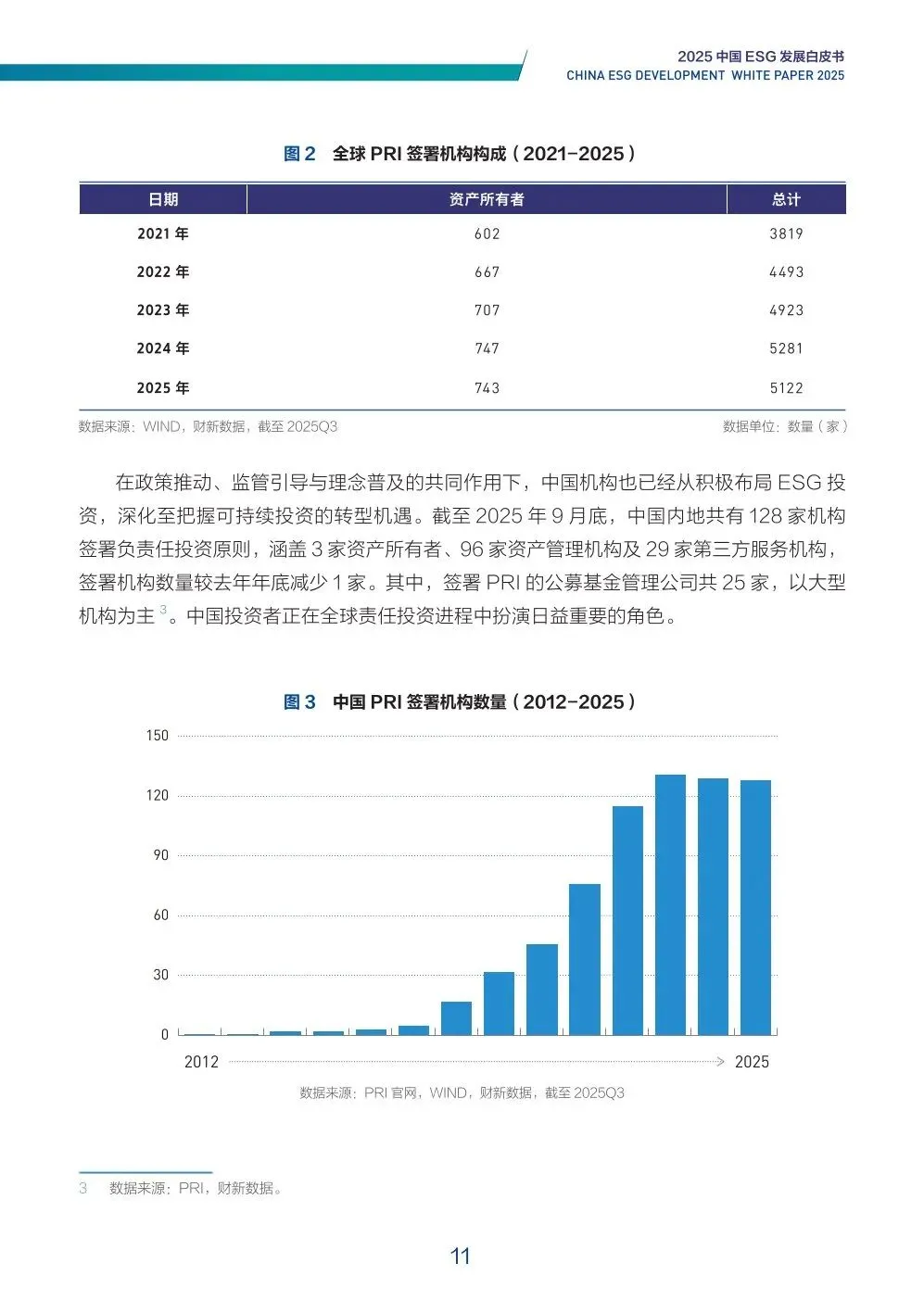

报告全面梳理中国 ESG 发展现状,指出 2025 年 ESG 投资从 “量增” 迈向 “质升”,A 股 ESG 公募基金规模回升至 2160 亿元,政策体系日趋完善,上市公司披露率持续提升。但行业仍面临数据质量不足、评价标准不统一、“漂绿” 风险等挑战,企业气候转型准备度低于全球同行,ESG 需深度融入企业战略与投资决策。

研究要点

- ESG 投资规模逆势增长,结构向质升转型

:全球 ESG 投资遇挫背景下,中国 ESG 公募基金在 2024Q4-2025Q3 新发 18 只,规模逆势回升至 2160 亿元,头部产品跑赢市场基准。ESG 评价体系深度融入宽基指数,基于中证 ESG 评价的宽基指数产品规模达 2628 亿元,泛 ESG 主题主动型基金占比超 45%,成为市场主流。 - 政策体系逐步完善,信息披露走向规范

:2024-2025 年,财政部、证监会及三大交易所密集出台政策,构建以信息披露为核心、绿色金融为工具、地方试点为补充的支持框架。A 股上市公司 ESG 报告披露率达 46%,金融行业超 90%,央企基本实现全覆盖,香港联交所披露与国际标准全面接轨,为 ESG 投资提供数据支撑。 - 企业气候转型进展与风险并存

:中国更新 NDC 目标,计划 2035 年温室气体排放量较峰值降 7%-10%,企业气候信息披露率提升,70% 的 MSCI 中国指数成分股披露范围 1 和 2 排放数据。但企业转型准备度低于全球同行,ITR 中位数 2.7°C 高于全球的 2.2°C,高碳行业减排目标覆盖不足,物理气候风险(极端高温、洪水)对企业估值影响显著。 - ESG 基金分类多元,业绩表现分化

:ESG 基金分为主题主动型、泛 ESG 主题主动型、主题指数型、泛 ESG 主题指数型四类,泛 ESG 主题主动型(规模 1230 亿元)与泛 ESG 主题指数型(规模 795 亿元)占据主导。近一年,泛 ESG 主题主动型基金中新能源相关产品收益超 110%,但波动率较高;主题指数型基金表现稳健,投资性价比突出。 - 行业挑战与发展机遇交织

:当前 ESG 投资面临数据披露质量有限、评价标准不统一、专业人才短缺等问题,“漂绿” 风险需警惕。未来机遇在于政策驱动下的绿色转型需求,央企与上市公司 ESG 实践深化,生物多样性、AI 数据治理等新兴议题受关注,长期资金入市与被动产品崛起将推动 ESG 投资向纵深发展。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告