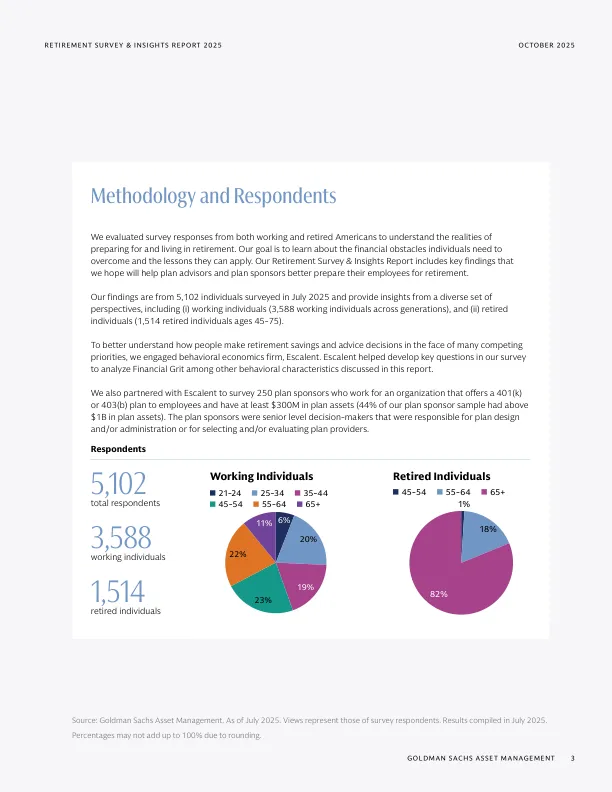

报 告 核 心 内 容 介 绍

Science Technology

一句话核心结论:

美国人的退休之路正变得前所未有的艰难。高昂的生活成本(住房、医疗、教育、育儿)像一个巨大的“财务漩涡”,吞噬了可用于储蓄的收入,导致许多人陷入“乐观但没钱”的矛盾困境。然而,报告也指出了一线希望:通过更早开始储蓄、利用个性化规划、采用创新的金融工具(如年金)以及培养“财务韧性”,个人和政策制定者仍能共同改善退休前景。

关键信息归纳:

1. 核心矛盾:“乐观缺口” (The Optimism Gap)

- 表面乐观:近70%的在职者对自己的退休储蓄感到自信或认为进度正常。

- 深层焦虑:但同时,58%的人担心自己会“活得太久,钱却花光了”(长寿风险)。

- 原因:股市上涨带来的账户余额增长,掩盖了储蓄不足的现实。

2. 根本原因:“财务漩涡” (Financial Vortex)

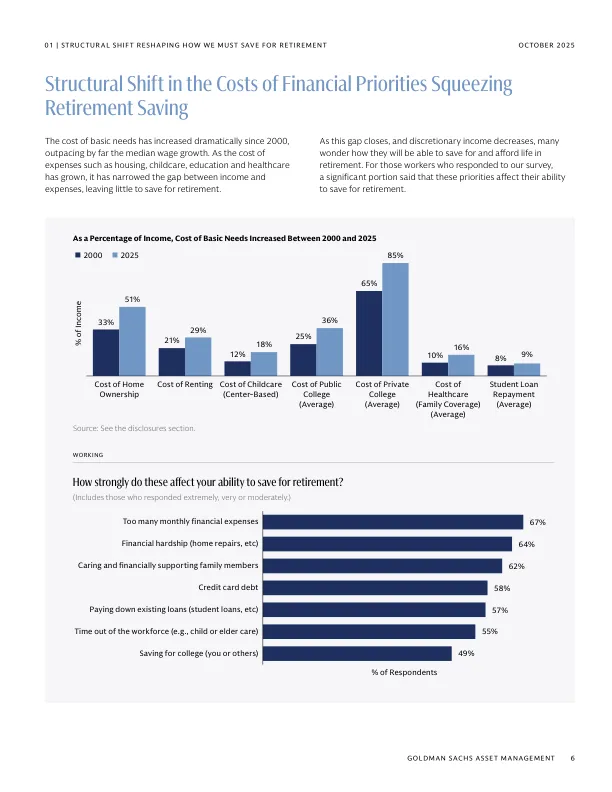

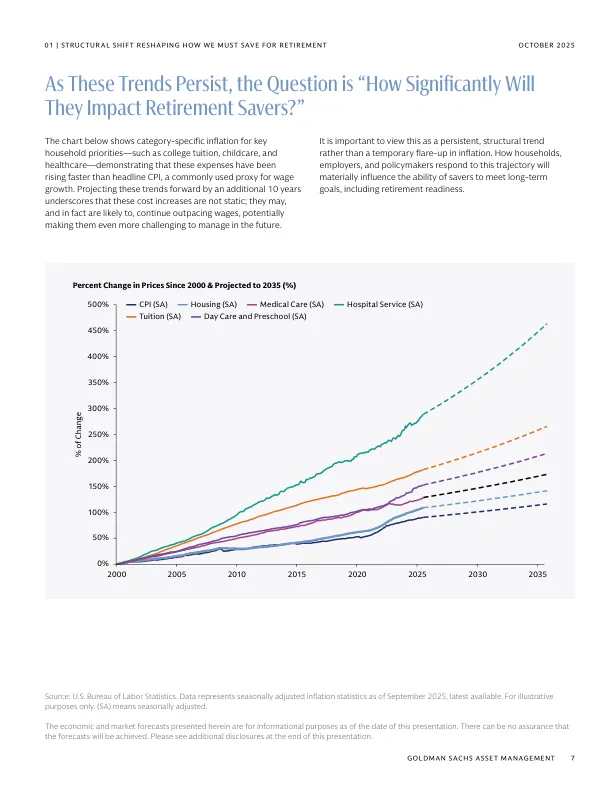

- 成本飙升:自2000年以来,住房、医疗、大学学费、托儿费等关键生活成本的涨幅远超工资增长。

- 挤压储蓄:这些刚性支出占用了越来越多的家庭收入,留给退休储蓄的空间被严重压缩。

- 影响广泛:不仅是低收入群体,甚至年收入超30万美元的高收入者中,也有约40%的人感觉自己在“月光”。

3. 代际差异:年轻人压力山大

- 受影响最深:千禧一代(Millennials)和Z世代(Gen Z)受“财务漩涡”影响最大,超过75%的人表示其储蓄计划受到严重影响。

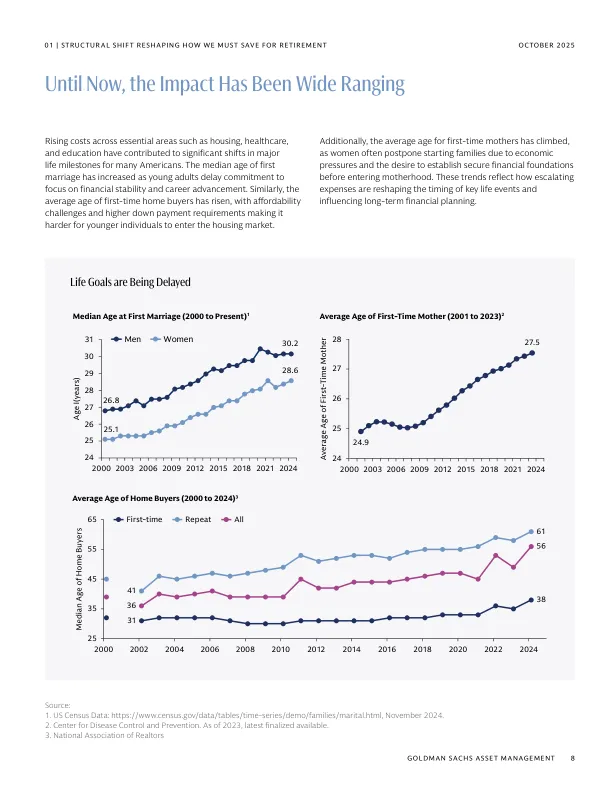

- 人生里程碑推迟:高昂的成本导致人们普遍推迟结婚、买房和生育。

- 储蓄进度不一:尽管年轻一代起步较早,储蓄比例看起来不错,但他们未来仍需面对持续的财务压力;而X世代和婴儿潮一代则因错过了早期储蓄窗口,整体储蓄严重不足。

4. 关键挑战:退休本身变得更贵

- 寿命延长:平均退休时长从2000年的17.5年延长到2023年的19.2年,并预计继续增长。

- 支出增加:退休后的年均支出也在上涨。综合来看,未来一代人所需的总退休资金将是现在的数倍。

5. 一线希望:四大解决方案

报告提出了一系列可量化的解决方案,能显著提升退休准备度:

- 更早开始储蓄:例如,为孩子设立“早期储蓄账户”(如所谓的“特朗普账户”),利用复利效应,到65岁时可多积累14%的财富。

- 利用雇主401(k)计划:有401(k)计划的员工,其储蓄-收入比高出29%。

- 制定个性化计划:有个性化退休规划的人,其储蓄-收入比高出15%-27%。

- 整合保障性终身收入:在退休时将部分资产(如30%)购买年金,可将整体退休收入提高23%,有效对冲长寿风险。

- 培养“财务韧性” (Financial Grit) 拥有高“财务韧性”(即长期目标感、毅力和乐观精神)的人,其退休储蓄比普通人高出49%。

总结给读者听:

这份报告揭示了一个残酷但真实的现状:仅仅依靠“多存点钱”的传统建议,在今天已经行不通了。

- 对个人而言:必须主动采取行动,利用一切可用的工具(如雇主计划、早期储蓄、个性化顾问),并培养长远的财务心态。

- 对企业和政策制定者而言:需要设计更智能的默认选项(如自动加入、自动提存)、推广保障性收入产品,并加强金融教育,帮助人们应对这个全新的“退休经济学”。

未来的退休安全,将属于那些能系统性地运用这些新策略的人。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。