战略执行的手段

——并购

第三章 合并资产负债表

本章阐述了并购作为企业快速实现业务规模扩张与结构优化的重要战略手段,并通过美的集团并购德国库卡(KUKA) 的典型案例,具体分析了并购的动机、财务表现、战略影响及长期可持续发展问题。

01

拥有子公司的两个基本途径

——设立和并购

“核心差异

自行设立:过程涉及规划、建设、招募、申请牌照等,周期长,前期风险大。

并购:是进入陌生市场的便捷方式,但代价通常更高。收购成本在合并时会体现为商誉和无形资产的评估增值。

并购的额外效应:能直接改变企业业务结构,进而影响其在资本市场的估值。

02

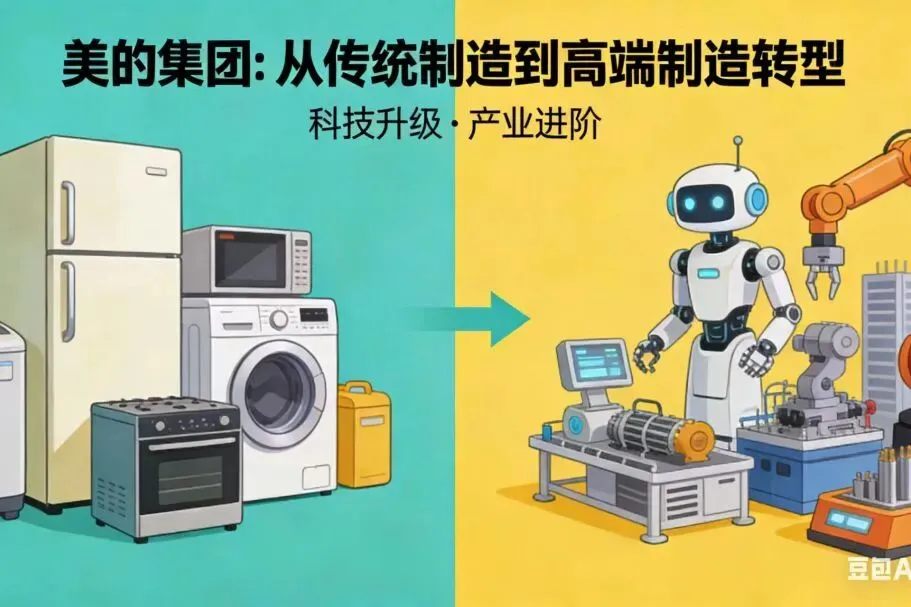

美的集团2017年并购库卡案例详析

并购过程

并购背景与动机:

美的作为传统家电制造商,寻求向高端制造业转型并提升营业收入规模。

选择收购全球领先的机器人公司德国库卡(KUKA)。

关键交易数据(2017年):

合并成本:现金对价270.02亿元 + 原持股公允价值35.41亿元 = 305.43亿元。

产生商誉:合并成本 - 取得可辨认净资产公允价值 = 206.98亿元。

评估增值:主要源于无形资产(商标、技术、客户关系等),采用收益法、多期超额收益法等方法评估。

并购的即时战略与财务影响:

业务结构重塑:新增“机器人及自动化系统”业务板块,实现向高端制造的形象转型。

营业收入跃升:2017年营收大幅增长,得益于原有业务增长与被并企业收入合并。

盈利能力揭示:新业务毛利率低于15%,显著低于传统业务(暖通空调29%,消费电器28%)。年报未披露被收购部分净利润,暗示盈利可能不强。

核心战略目的:通过提升科技含量,改变资本市场对美的的估值预期。

03

并购与可持续发展

“长期绩效追踪(至2023年)

成长性:机器人业务保持一定增长(2017-2023年收入增22%),但增速低于传统业务。

盈利格局:机器人业务毛利率较低(23.59%)、规模相对较小的状况未变。传统业务仍是主要利润贡献者。

并购价值定位:此次并购的价值主要体现在改善业务形象、贡献营收、影响估值。机器人业务更多承担“形象担当”。

“商誉与风险警示

截至2023年末,美的集团309亿元商誉未减值,表明对库卡未来仍有信心。

书中严肃指出,资本市场存在众多依赖高代价、高商誉并购扩张,但被收购方在业绩承诺期满后业绩“暴雷”,导致商誉大幅减值的案例。

投资者必须对以此模式发展的企业的财务可持续性保持高度关注。

04

复星医药发展手段分析

具体手段分析

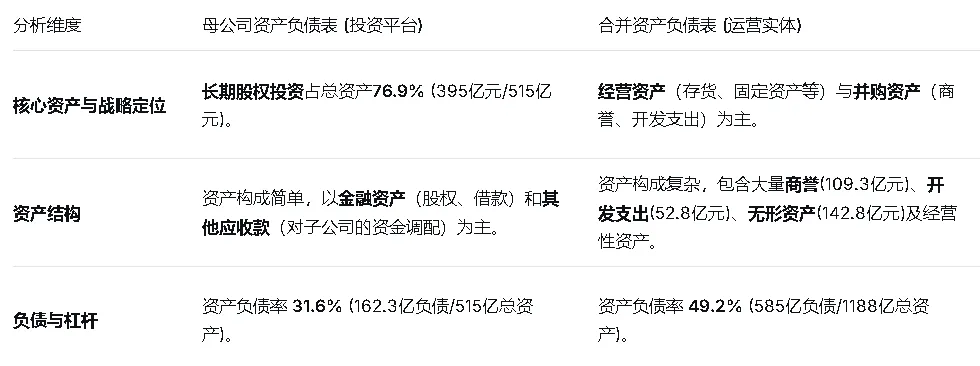

“母公司控股 + 子公司运营”的扩张模式

复星医药的母公司本质上是一个专业的资本配置与投资平台。它并不直接从事药品研发生产,而是通过注入资本(形成巨额长期股权投资)来设立或收购子公司,将资金转化为具体的经营实体。这正是你所学“投资主导的发展战略”的典型实践。

并购是构筑商业版图的核心手段

商誉规模:合并报表中109.3亿元的商誉,是过去多次并购支付溢价的总和,直接证明了公司外延式扩张的力度。

最新例证:正如之前讨论,公司于2025年末计划以14.12亿元控股收购绿谷医药。这类交易一旦完成,将进一步推高商誉、开发支出等资产科目,并可能带来新的负债。其目的正是为了获取核心药物资产,快速切入阿尔茨海默病新赛道,是战略驱动的典型并购。

需要持续关注的核心风险点

商誉减值风险:109亿元的商誉犹如高悬的“达摩克利斯之剑”。若被并购子公司(如绿谷医药)未来业绩不及预期,将面临大幅减值,直接侵蚀合并净利润。

整合与研发风险:并购的成功不仅在于交易完成,更在于后续的整合与研发推进。例如,对绿谷医药核心药物“971”的后续研发投入巨大且失败风险高。

END

数据来源:复星医药2025年半年度报告

(源自东方财富网等公开信息披露平台)

分析框架参考:《四维读财报》张新民 著

声明:本文案基于公开资料及个人解读,旨在交流学习,不构成任何投资建议。分析结论仅供参考,如有疏漏或错误,欢迎指正。