认为中国存在消费不足的投资者可能难以解释自2022年以来的疲软状况,尽管中国仍是世界上增长最快的主要经济体之一。在我们看来,名义价值比较只能说明部分情况。

我们的定量研究揭示了两个事实:

1)中国的人均消费总量与全球同行相当,不仅在商品方面,在核心服务方面也是如此。与直觉相反,中国在人均蛋白质、鸡蛋、海鲜和蔬菜消费方面超过了美国、日本和韩国。中国的人均居住面积高于许多发达国家。

2)消费不足的看法源于低定价(出于结构和周期性原因)以及滞后的非必需服务。中国在大多数类别(尤其是服务)中的定价低于全球平均水平,在许多情况下可能仅为美国的<40%。

我们认为,中国‘消费不足’的问题被夸大了。

我们详细的定量研究表明,中国在消费方面呈现出量高价低的特点。

高销量

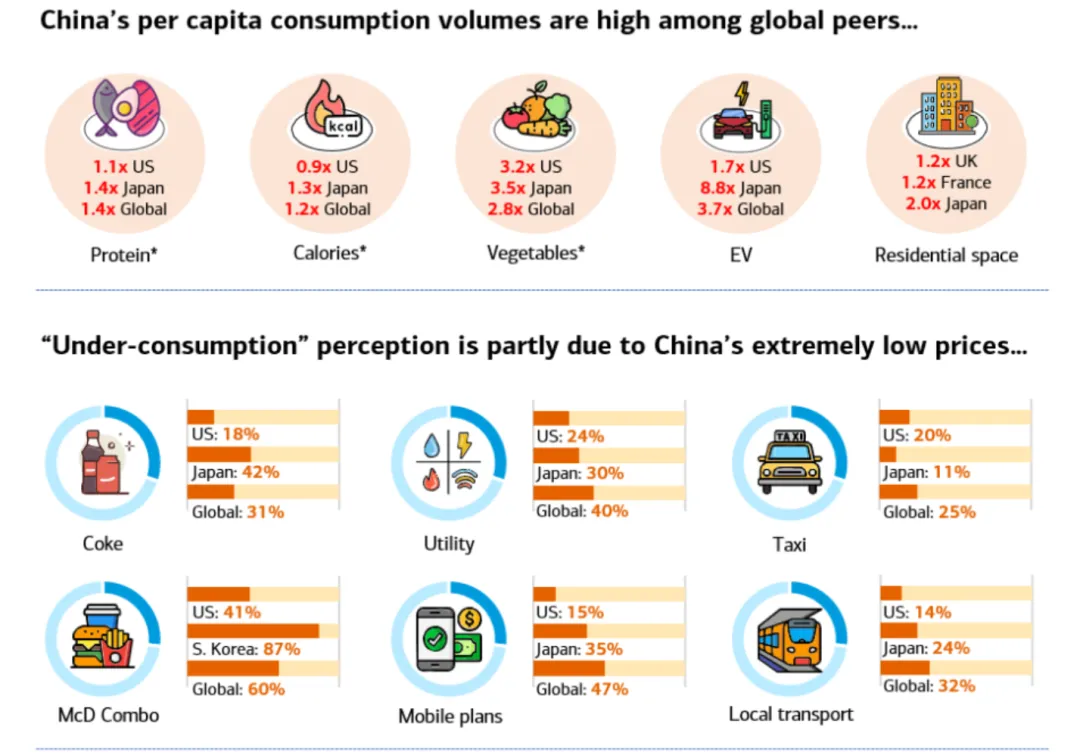

中国在各类产品(尤其是食品和许多主食)的人均消费量可与发达市场相媲美,甚至超过发达市场。更令人震惊的发现是,中国的服务类别,尤其是核心服务,虽然仍有提升空间,但也并非那么不发达。

高销量,尤其是在商品领域

将中国与美国(发达市场中最大的消费国)、日本和韩国(与中国文化和习惯相似的发达北亚地区)以及全球平均水平进行比较。(主要数据来源是联合国粮食及农业组织(FAO)以及其他机构。)

中国在大多数商品(尤其是主食)方面超过全球平均水平。在非必需品方面,中国在所有类别中也高于或与全球平均水平相当。与发达市场相比,中国在主食(特别是食品)方面消费量高,而非必需品类别可能还有增长空间。

违反直觉的事实:中国人均蛋白质消费量超过美国、日本和韩国。虽然美国在肉类消费上领先于中国,但鸡蛋、海鲜和植物性蛋白质弥补了差距,因此中国人均消费的蛋白质比美国同行更多。此外,中国人均蔬菜消费量是发达市场的几倍。

乳制品是中国在很大程度上落后于发达市场的少数食品类别之一。然而,考虑到中国的高蛋白消费,我们猜测中国消费者有更多样化的蛋白质来源,这降低了对牛奶的需求。同样有趣的是,中国的人均乳制品消费量与韩国相当,并且两国的奶酪消费量都不如日本(奶酪在中国乳制品消费中占14%,而在中国约占1%)。

服务:也与全球同行大致可比

我们的分析表明,中国的服务业消费量与全球同行大致相当。特别是,住房、医疗保健和教育等核心类别已经呈现出与国际标准相似的消费水平,不过,高质量服务和休闲导向型服务仍有增长空间。

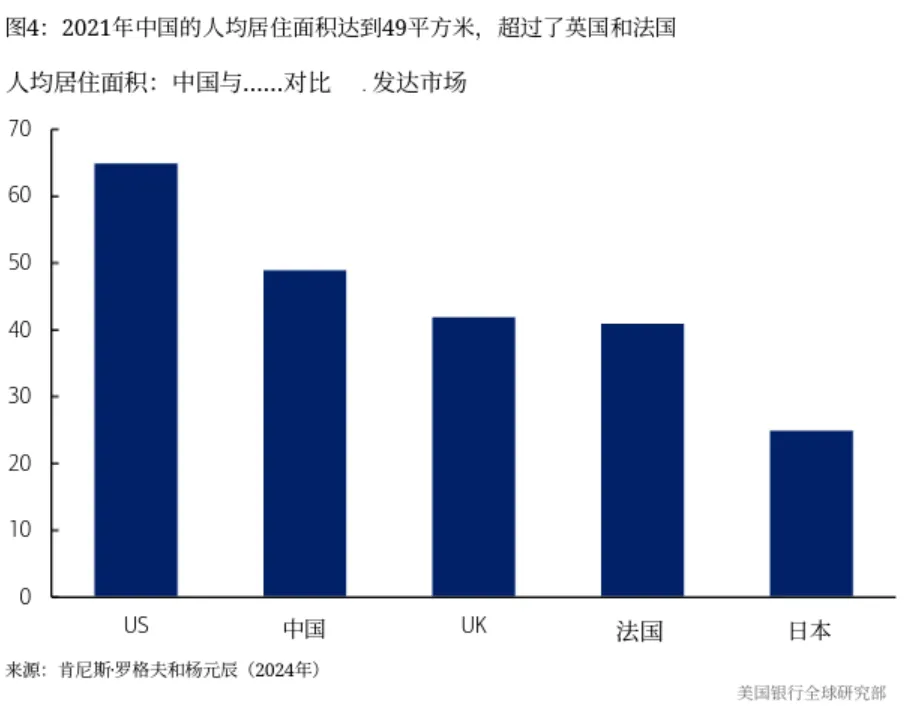

住房:经过多年建设,2021年中国的人均居住建筑面积达到49平方米,超过了英国和法国,但仍低于美国的平均水平65平方米。

医疗保健利用率大致符合经合组织规范。门诊就诊和病床密度等指标超过了美国和墨西哥的水平,不过中国落后于韩国和日本,这一差距很大程度上是由人口结构差异而非系统性弱点造成的。

教育也呈现出类似的进步:虽然成年人的平均受教育年限(一个滞后指标)在中国仍然较低,为8年,但预期受教育年限(衡量今天入学的儿童根据当前入学模式和系统结构预计接受教育的年数)已升至15.5年,与日本和美国相当。课外辅导的参与率也远远超过西方标准,即使在“双减”政策下进行监管之后。

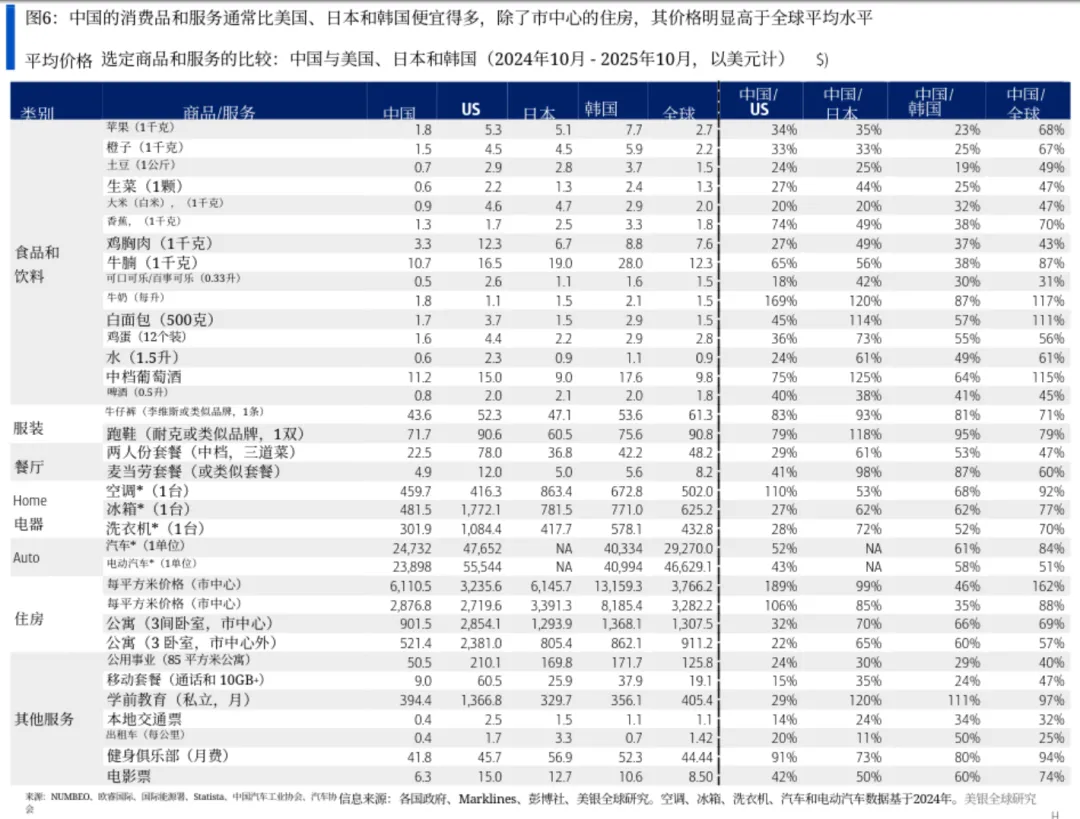

极低价格

我们认为,中国的名义消费价值因低价而受到抑制。作为证据,我们还将中国与发达市场及全球平均水平进行了比较(数据来源:NUMBEO)。

中国在大多数类别中落后于全球平均水平。在一些有政府监管的服务类别中,差距尤为明显。

与发达市场相比,中国的差距更大,尤其是与美国相比。中国享有价格溢价的唯一领域,要么是在中国成本优势较小的类别(如乳制品——此外,由于中国传统行业的原因,但中国的高端乳制品更多,而西方国家则趋于商品化),要么是住房(但仅高于美国,与日本大致相当,低于韩国)。

低定价是直接价格和支出构成共同作用的结果。

首先来看直接价格:

直接价格不仅受到周期性疲软的抑制,还受到结构性因素的影响:中国作为世界工厂,拥有无与伦比的供应链,无法在其他地方复制,供应、分销和媒体领域的激烈竞争以及颠覆性创新,以及政府对某些服务的价格监管。这些因素使成本保持在低位,有利于民生,但限制了消费对名义国内生产总值的贡献。

低直接价格——周期性因素

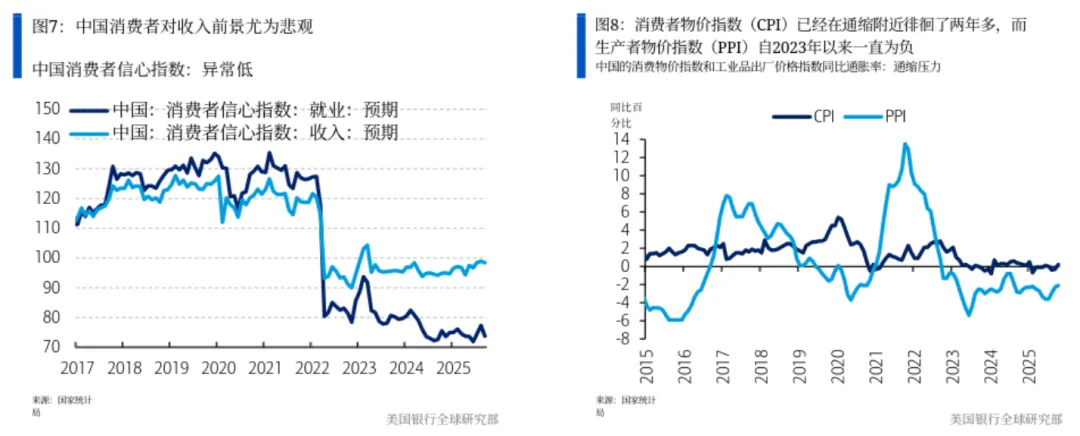

在周期性方面,消费者物价指数(CPI)已经在通缩附近徘徊了两年多,而生产者物价指数(PPI)自2023年以来一直为负。消费者对收入前景特别悲观,房地产市场的长期低迷加剧了家庭支出的谨慎情绪。因此,购买决策倾向于选择高性价比的商品和服务,而不是高端产品。

低直接价格——结构因素

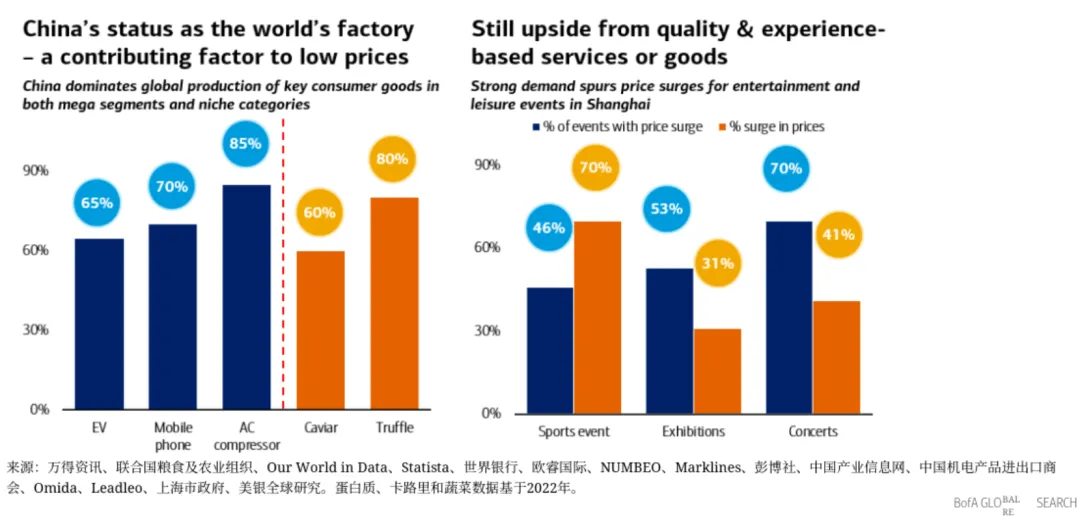

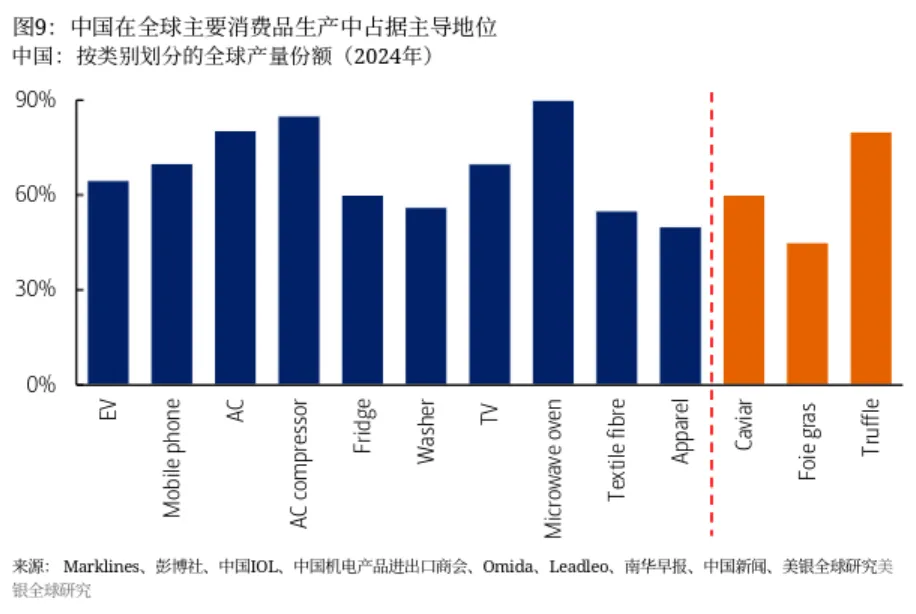

中国的世界工厂地位。

中国在各类消费终端产品或关键零部件/原材料生产中占据>50%的全球市场份额。这种主导地位不仅体现在大类产品(如电动汽车、电器、纺织品和服装)中,也体现在小众产品(如鱼子酱、鹅肝和松露)中。中国高效的制造和供应链基于规模和范围优势以及集群效应,形成了成本优势,进而转化为更低的消费价格。

近年来,随着智能制造的广泛应用抵消了劳动力成本的上升,这种领先优势甚至进一步扩大。以机器人制造为例,如果大部分零部件在中国生产,机器人的成本可以从2025年的约3.5万美元减半至2030年的1.7万美元以下。

供应、分销和媒体领域的激烈竞争以及颠覆性创新也在进一步压低价格方面发挥了重要作用。

中国的产业政策(如地方补贴以吸引本地生产或国家战略支持)以及各行业的产能过剩导致了激烈的价格战(“内卷”)。

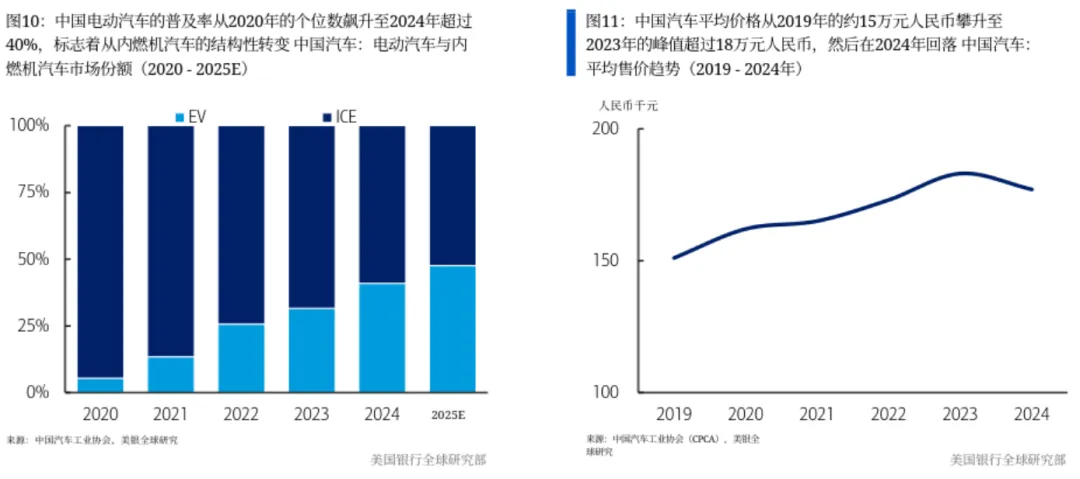

中国频繁的颠覆性创新进一步加剧了这种激烈竞争。例如,汽车行业的技术飞跃导致电动汽车相对于内燃机(ICE)汽车迅速崛起,这是近期汽车价格下跌的关键因素(尤其是在国际品牌中)。

此外,媒体和渠道的变革也为中国消费者提供了比海外消费者更多样化的选择,并实现了价格透明甚至通缩。

价格监管也有助于中国维持低物价,尤其是在服务业。

中国的关键服务部门仍由公共机构主导。

例如,2024年公立医院占住院服务的>80%,这使得政府能够对定价施加强大影响。此外,最近的带量采购(VBP)改革集中需求以协商大幅折扣——通常将药品价格降低50%或更多。

同样,中国的高等教育几乎完全由国家资助,其价格也保持在低位以确保可承受性。因此,经购买力平价(PPP)调整后,中国的医疗保健和教育成本仍远低于全球同行。

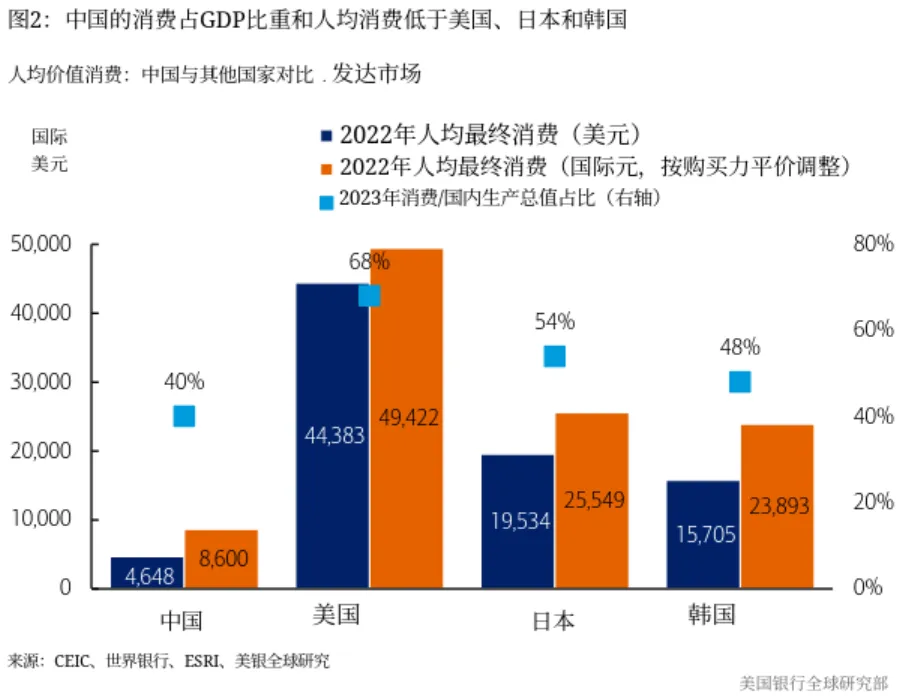

另一个支持中国消费不足的观点是,中国的家庭消费占GDP的比例约为40%,低于美国(68%)、日本(54%)和韩国(48%)。

我们认为,发达的北亚地区是中国更好的参照对象。按照经合组织的定义,加上约7%的实物社会转移支付(政府提供的商品和服务,如社会保障福利),中国几乎与韩国持平,与日本的差距也在缩小。

话虽如此,仍有一些增长空间:持续的城市化将释放数百万人的额外消费。与此同时,可选的医疗保健和教育——如预防保健和课外项目——仍有很大增长空间。最后,休闲和娱乐需求旺盛,但受到优质供应有限的限制,可能成为重要的增长引擎。

持续的城市化进程:

自20世纪90年代以来,中国的城市化率大幅提高,2024年达到约65%。然而,它仍落后于许多全球同行:例如,墨西哥达到82%。预计城市化进程将继续,预计在“十四五”规划期间该比率可能超过70%。根据经合组织的一项研究, 在中国,提升居住水平可使家庭消费增加近30%,无论是农村居民搬迁到城市,还是农民工获得城市居民身份。这一进程的关键驱动因素包括收入增加和受教育年限延长。

可自由支配的医疗保健和教育

另一个重要领域是优质服务的扩展,特别是在医疗保健和休闲与娱乐领域。例如,中国的预防健康服务利用率仍然较低。

2025年,龙岗中心医院和珠海人民医院的研究人员进行的一项研究发现,在2020年的一项调查中,自2018年以来,只有47%的中老年人进行过至少一次健康检查。

老年人、城市居民以及高收入或患有慢性病的人群的利用率较高。这表明,人口老龄化和持续的城市化应会逐渐释放出巨大的需求。然而,同样重要的是,政府要确保有足够的供应来满足这一不断增长的需求。

优质、基于体验的服务或商品:例如休闲与娱乐

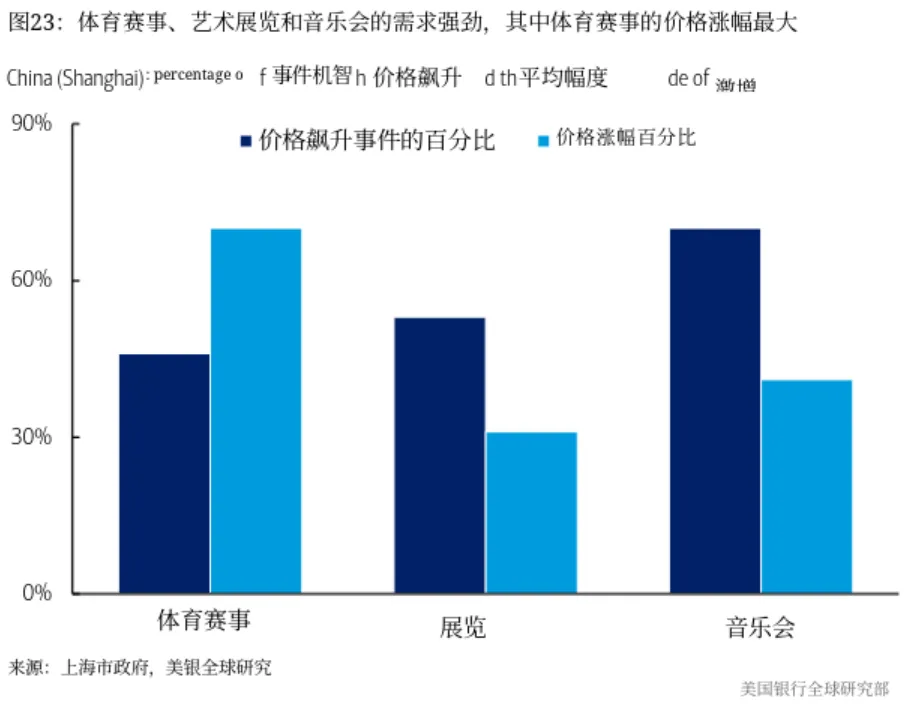

对于休闲和娱乐——如体育和音乐会——正在激增,尤其是在年轻一代中。然而,供应并未跟上,导致价格大幅上涨。认识到这一差距,“十四五”规划明确强调将发展包括休闲和文化活动在内的服务消费作为支持国内需求和提高生活质量的战略重点。

例如,上海的数据显示,体育赛事、艺术展览、音乐会和戏剧表演的价格均大幅上涨,其中体育赛事的涨幅最大。这凸显了需求强劲但供应不足的情况。

一个显著的例子是江苏足球城市联赛(“苏超”),这是一项于2025年举办的市级足球比赛。联赛采用“一城一队”的形式,共有13支球队参赛,历时七个月,共进行了85场比赛。

亲民的门票价格(约10元人民币)和强烈的地方自豪感推动了联赛的巨大人气,平均每场比赛吸引了8800名观众,总计超过18万名球迷。南京的奥体中心甚至迎来了创纪录的6万名观众,使苏超成为一种文化现象,推动了江苏全省的旅游业和酒店业消费。

【总结:从文章中可以看出来,从基本需求看宏观上并不存在不足的问题。消费市场的需求及机会在非必需品和高端服务的消费方面,其供应能力存在滞后,这部分存在经济增长潜力。】

免责声明

“caifu的常识”除发布原创文章外,亦致力于优秀资讯的交流分享。所发内容仅供学习、交流之目的,版权归原作者或机构所有。若涉及版权问题,烦请留言联系删除,给您造成不便,敬请谅解。