一场席卷电力装备行业的浪潮正在到来,国家电网的年度会议不仅描绘了庞大的投资蓝图,更在平静的水面下掀起颠覆性的战略转向。“十五五”期间,国家电网公司固定资产投资预计将达到4万亿元,较“十四五”增长40%,创历史新高。这一消息如同投入平静湖面的巨石,在电力装备行业激起层层涟漪。1月15日至16日,国家电网公司第五届职工代表大会第一次会议暨2026年工作会议在北京举行,会议不仅公布了宏大的投资计划,更释放了多个改变行业生态的关键信号。国网2026年的投资预算分为过审版7200亿元和争取版7800亿元,同比增长超20%,显示出惊人的增长势头。这一数字背后,隐藏着怎样的行业变局与政策意图?

01 投资浪潮与战略转向

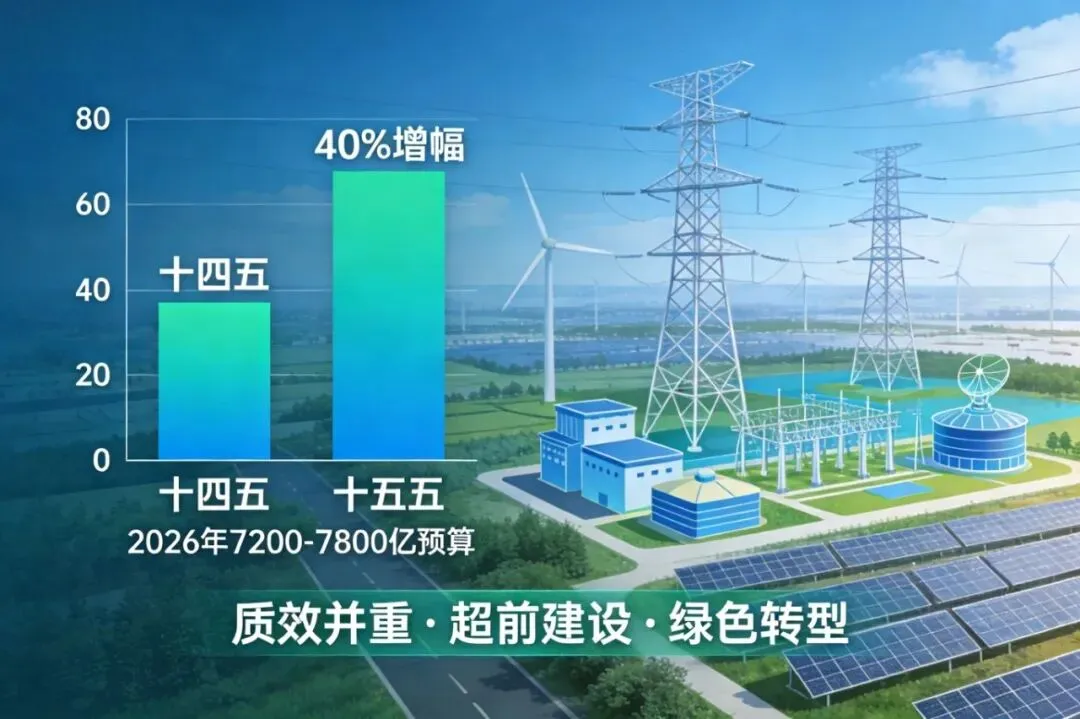

“十五五”期间国家电网4万亿元的投资规模,不仅是一个惊人的数字,更代表了中国能源基础设施建设的战略转向。

与“十四五”时期相比,这一投资额实现40%的跃升,标志着电网建设从速度优先转向 “质”“量”并重的新型发展阶段。2026年作为“超前建设年份”,投资预算高达7200亿-7800亿元,同比增长超过20%,显示出电网投资加速的明确信号。

值得注意的是,这波投资浪潮并非孤立事件。工信部等三部门联合印发的《电力装备行业稳增长工作方案(2025—2026年)》也明确提出,传统电力装备年均营收增速要保持6%左右,龙头企业年均营收增速达到10%左右。这些政策共同构成了电力装备行业发展的宏观环境。

投资重心的转移也揭示了战略思维的变化。国家电网公司发展部投资管理处处长王雅丽表示,这些投资将聚焦能源绿色低碳转型、构建新型电力系统、深化科技创新。

跨省区输电能力在“十五五”末将较“十四五”末提升超过30%,这是支撑国家“沙戈荒”和西南大型水电清洁能源基地开发外送的关键基础设施保障。

02 技术路线与行业质变

技术路线图的重构是本次会议最引人注目的亮点。国家电网在特高压、柔直技术、储能和数字化等领域的布局,直接指向了未来电力系统的核心形态。

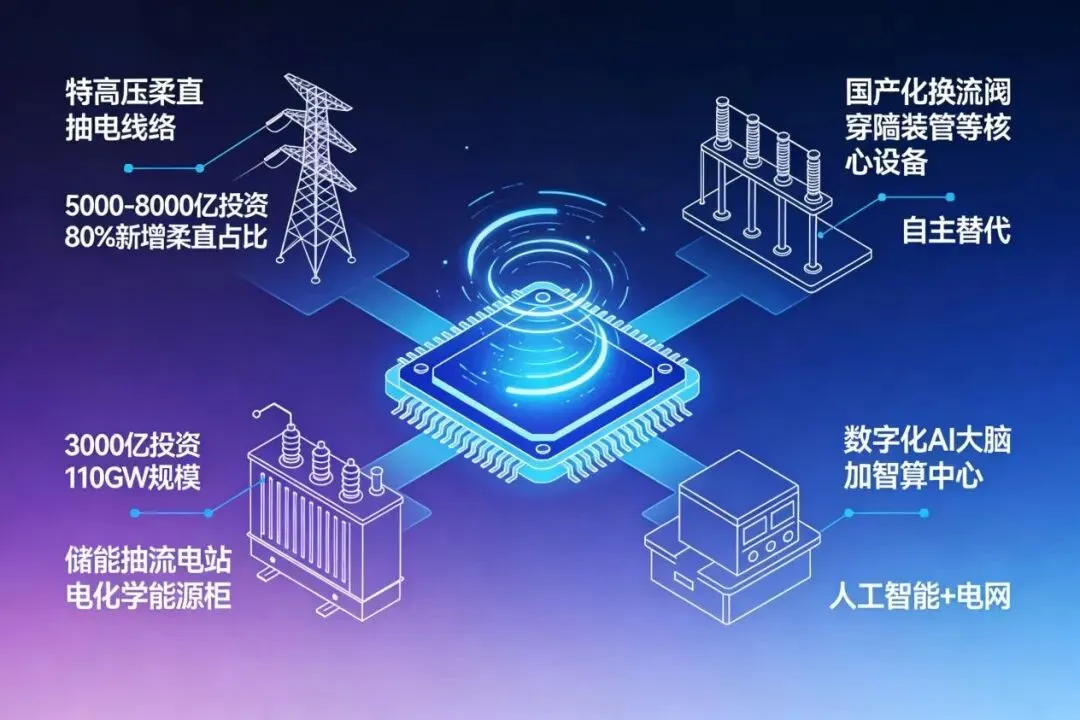

特高压电网建设正在经历 “二次革命” 。根据规划,“十五五”期间,特高压领域预计投资规模达5000-8000亿元,年均至少1000亿元。更值得关注的是技术路线的转变:到2030年,存量线路柔直化比例将超过50%,新增线路中柔直技术的应用比例将达到约80%。

柔直技术相比传统直流输电,具有独立控制有功和无功功率、无需换相、可为无源系统供电等优势,更适合大规模新能源并网和消纳。

国产化替代进程加速是另一大战略考量。换流阀、穿墙套管、分接开关等核心设备将加速替换外资供应链。同时,IGCT技术有望在有限领域替代IGBT,这是中国在电力电子领域探索自主技术路径的重要尝试。

储能产业正经历从“0到1”的战略崛起。根据规划,“十五五”期间储能总投资约3000亿元,年均600亿元,首次获得如此明确的战略定位。国家电网计划在2030年前实现抽蓄+电化学储能达到110-100GW的规模,这将对电力系统的灵活调节能力产生质的提升。

数字化与电网业务的深度融合成为不可逆转的趋势。国家电网明确将实施 “人工智能+”专项行动,推动电网数字赋能。数字化建设的具体路径已经清晰,智算中心、AI运维、大数据中心等基础设施将得到加强,为电网智能化提供算力支撑和数据基础。

03 反内卷迷思与深层博弈

国家电网“反内卷”政策的出台,无疑是会议中最具冲击力的信号之一。根据会议释放的信息,从2026年起,设备价格将逐步回升5%-30%,供应商数量将得到控制,壳公司、代工型企业将面临出清压力。

但我们必须清醒认识到,这仅仅是揭开了行业顽疾的表层。当前电力设备市场的“内卷”困境,有着比表面价格战更为复杂的形成机制。

市场现状是残酷的:大量代理商为攫取订单,奉行“低价至上”的逻辑。他们如同行业游牧民族,不扎根于任何技术或产品领域,其生存哲学是“流量变现”而非“价值创造”。一旦中标,便向上游厂家施加剧烈的成本压力,导致偷工减料、以次充好成为行业“潜规则”。

更为致命的是,当某个细分市场因恶性竞争而利润干涸、口碑败坏时,这些代理商便能毫无负担地“拍拍屁股走人”,携带其熟悉的“低价竞标”模式,转战储能、数字化或其他新兴赛道。无论规模大小的实体制造企业,都在这种“蝗虫过境”式的掠夺中艰难求生。

反观此次政策,简单的“价格回升”行政指令,作用极为有限,甚至可能产生反效果。它短期内固然能修复部分企业的报表利润,但若缺乏配套的深层制度改革,无非是暂时提高了“门票”价格。

问题的核心在于,如果各电力局只是机械地执行“调价”指令,而在供应商的准入、评估、淘汰等核心管理职责上无所作为,那么所谓的“反内卷”将注定沦为一场形式大于内容的行政表演。

从更高层面看,反内卷已成为国家层面的政策导向。国家发改委和市场监管总局发布的《中华人民共和国价格法修正草案(征求意见稿)》,进一步明确不正当价格行为认定标准,规范市场价格秩序,治理“内卷式”竞争。这标志着中国在治理恶性价格竞争方面正式进入 “法律+政策”双轨治理的新阶段。

真正的变革,需要各地方电力局将 “供应商管理”从纸面口号,重塑为必须履行且被严格考核的核心职责。国家电网已于2025年12月发布了2026年供应商资质能力信息核实工作计划,涵盖了从文件核查到现场核查的完整流程。但这仅仅是基础性工作。

更深层次的管理需要建立穿透式、动态化的供应商实名制与能力档案库,严禁壳公司、皮包公司入围。同时,必须设计“去价格化”的综合价值评估模型,大幅降低价格分权重,系统性地将全生命周期成本、技术创新性、故障率、智能化水平等长期价值指标纳入评分体系。

“反内卷”政策的成败,将直接决定中国电力装备产业能否从“低价-低质”的死循环中挣脱,走向 “高可靠、高价值、高创新” 的可持续发展道路。这不仅是商业逻辑,更是保障国家能源电网安全与韧性的战略必需。

04 全球视野下的中国方案

在“十五五”规划中,国家电网不仅着眼于国内市场,更展现了全球视野和雄心。随着我国“西电东送”规模进一步扩大,跨省跨区输电能力稳步提升,智能输配电市场需求将持续稳定增长。

与此同时,全球电网投资趋势与实现气候目标所需的投资之间存在显著差距。2023年,全球电网投资规模约3300亿美元,而根据国际能源署的预测,到2030年全球电网年均投资规模需进一步提高到6200亿美元。

这一巨大的市场空间为中国电力装备企业带来了前所未有的出海机遇。中国在特高压、柔性直流输电、智能电网等领域的技术领先优势,正在转化为国际市场上的竞争力。

《电力装备行业稳增长工作方案(2025—2026年)》明确提出要深化与新兴市场国家在风电、光伏、储能等领域全产业链合作,拓宽电力装备海外市场渠道。

这种“内外联动”的战略布局,不仅能够缓解国内市场竞争压力,更能将中国的电力技术与标准推向世界,形成技术输出与市场拓展的双轮驱动。

电力规划设计总院发布的《中国电网工程技术发展报告2025》指出,展望“十五五”,电力系统呈现出高新能源渗透率、高电力电子化、高供需随机性等特点,对电网的接纳能力、安全运行及供电服务水平提出更高要求。

这一判断不仅适用于中国,也反映了全球电力系统面临的共同挑战。中国的解决方案和实践经验,将为全球能源转型提供重要的参考和借鉴。

05 政策协同与产业生态

国家电网“十五五”规划不是孤立的行业蓝图,而是国家能源战略和产业政策的重要组成部分。这一规划与工信部等三部门联合印发的《电力装备行业稳增长工作方案(2025—2026年)》形成了政策协同效应。

更广泛的视角看,这些政策也与国家发展改革委、财政部关于大规模设备更新的政策相呼应。国家电网4万亿元的投资计划,实际上是在能源电力领域落实大规模设备更新的具体行动。

行业分析人士指出,电力装备的存量改造市场巨大,增量市场空间广阔。庞大的煤电机组节能降碳改造、为适应新能源而进行的智能化数字化改造、大规模设备更新等,都将释放稳定持续的需求。

这种政策协同不仅体现在国内,也体现在国际市场的拓展上。随着“一带一路”倡议的深入推进,共建“一带一路”国家和地区对电力基础设施的需求不断提升,为电力装备行业发展带来新机遇。

产业生态的重构是这一系列政策背后的深层逻辑。国家电网作为产业链的核心企业,其投资方向和技术路线选择,将直接影响上下游数千家企业的发展路径。

《电力装备行业稳增长工作方案(2025—2026年)》提出要支持先进制造业集群发展,发挥重点集群带动及链主引领作用,培育优质中小企业和特色产业集群。这一思路与国网的规划形成了良好的互补。

从更宏观的视角看,这些政策共同指向了一个目标:构建 “自主可控、安全可靠、竞争力强” 的电力装备产业生态。这不仅关乎产业发展,更关乎能源安全和国家安全。

特高压的柔直化转型正在进行,配电网的智能化升级加速推进,储能产业从边缘走向中心,数字化技术正在深刻改变电网运营模式。

国家电网正在从一个传统的电网运营商,转变为能源革命的引领者和推动者。它不仅提供电力输送服务,更为整个能源转型提供基础设施支撑和系统性解决方案。

全球能源转型的浪潮与中国电力工业的崛起,正在这个时代交汇,而“十五五”规划的4万亿投资,将成为这一历史进程的重要注脚。

END

关注我们

微信号:135editor

新浪微博:@135编辑器