手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

一月科技硬件财报总结-展望乐观

日期:2026-02-01 21:14:05 来源:网络整理 作者:本站编辑

评论:0

一月科技硬件财报总结-展望乐观

周四周五整个市场开始出现剧烈震荡,金银铜等周期冲高后迅速回落,美股也开始调整,一方面是美国政府又要开始停摆,另一方面则是川普提名凯文沃什担任美联储主席。

从凯文过往在美联储的经验来看,他应该是一个妥妥的鹰牌,但在川普对美联储的强势干预之下,其独立性也是存疑的,因此在面对这种不确定下,周五美股科技股大部分调整。

用一句话总结就是,华尔街现在不确定沃什是敌是友,而市场最怕的就是不确定性。

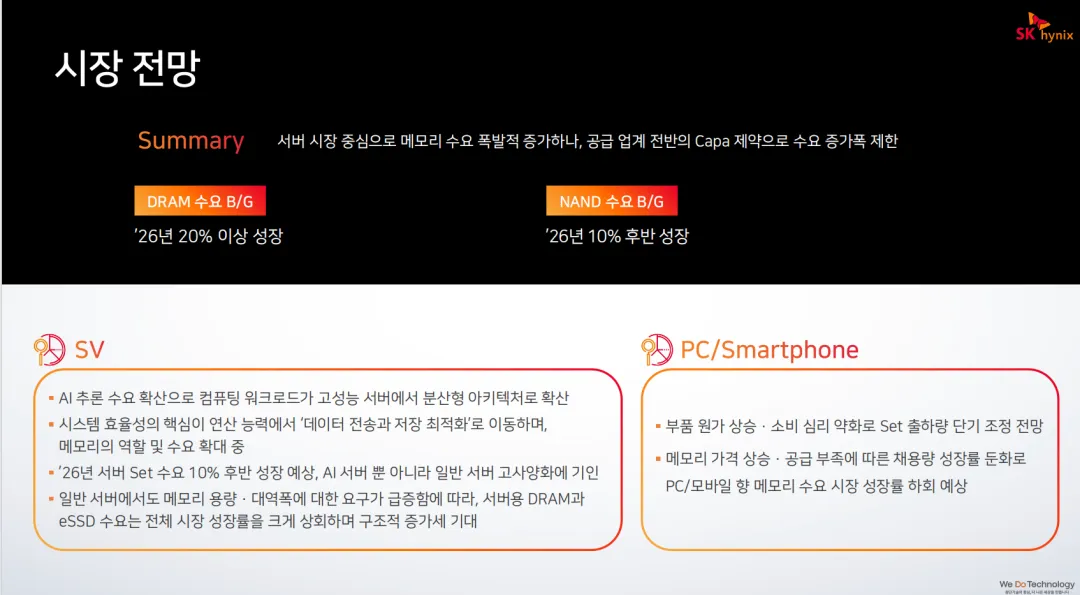

存储:

SK海力士、三星电子和闪迪均给出了超预期的业绩指引,

本月nand闪迪上涨142%,nor flashl老三的旺宏上涨135%,一二线存储厂商普遍涨幅超50%。

闪迪尽管周五有所回落,但仍然在盘中完成了一年20多倍的壮举。这足以载入股票市场和整个半导体发展史册,恐怕是前无古人,后难有来者了。

需求展望方面,目前的市场指引是:预期26年dram增长约20%,NAND增长约10%+。如果并非供应限制,市场规模可能更大。

最近变量更大的是NAND,闪迪给出了下一季度营收将环比增长53%的指引,这意味下一季度ASP可能会环比再提升50%.预期到2026年底数据中心将取代消费电子成为NAND的最大市场

,并且2027英伟达rubin架构的引入可能会增加75~100EB的需求,并在2028年再次翻倍,这部分尚未纳入需求指引中

。

闪迪ceo表示,对存储行业的观念应该改变了,你们应该抬起头,向更远的地平线看去,现在正是转型的早期阶段.

此外值得注意的是,根据供应链消息,谷歌V8 TPU很有可能也会引入类似Rubin的内存池,目前尚未明确是DRAM or NAND.但是无论从英伟达还是谷歌自研,或是高通等厂家的计划来看,内存池的引入将是行业发展的必然趋势。

在capex方面,

几家均表示26年资本开支会大幅增加,但会保证在30%营收以下的纪律,同时受限于洁净室短缺,目前供应额需求仍然将维持一个紧平衡的状态。此外,周五下午有消息称YMTC三期将在今年下半年提前投入,考虑到从量产到满产依然需要6~12个月,叠加上本身产能较小,因此影响目前看不大。

目前从各大外资投行给出的估值来看,对存储行业的估值正在从周期股向成长股过渡的过程中。不少大行给出了闪迪800-1000美元股价的指引,尽管短期涨幅巨大,但从26和27年PE等数据来看,存储股依旧是整个AI系统里估值最低,增速最快的,仍然可以对行业保持乐观。

利基存储:

受成熟制程产能结构性减产与利基市场需求稳健的双重驱动,1月SLC和MLC价格大幅上涨,MLC涨幅达到了AI 用的TLC/QLC NAND两倍,这块是国内存储fabless强项

。

不能忽视的是利基nand市场也在增长,SLC/MLC受价格因素推动也可能翻倍达到百亿美元级别市场,而中国大陆厂商此前单个份额不到5%,头部几个大厂退出后,国内可能会有人未来能到30%甚至50%,算上价格因素,这个空间可能很多倍。

鉴于市场供应短缺的局面预计将持续,行业整体展望依旧看涨,而MLC因稀缺性进一步加剧,涨势尤为突出。

工业、汽车等利基领域需求稳健,叠加市场主体战略性提前备货,行业虽处淡季,供应短缺仍进一步加剧,推动价格上行。

此外,业界传出,今年第一季华邦电DDR4 4Gb 颗粒合约价将季增 100%,DDR3 4Gb 更大涨 111%,几乎直接翻倍。至于第二季价格,目前仍在持续协商中,但整体走势依旧稳健向上。

设备:

LAM、ASML,包括日本爱德万等都给出了超预期的业绩和指引,唯独科磊不及预期暴跌。可以看到的是科磊增速在这几个季度明显放缓,而其市值却从应用材料的三分之一增长到和应用材料接近的程度,PE也给到了50,都快跟国内的设备龙头差不多了,在美股可能会觉得偏高估,A股则太看重事件驱动。

整体来看,最近受美国政府停摆,美联储主席更换,中东也不太平加上要过年了,市场风险偏好可能有所降低,长期乐观,但短期谨慎一点控制一下仓位更好。

这黄金、白银和铜也是让人活久见了,就说这么多啦~

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

精选行业财报复盘:黄金,2025Q4

0

2

煤炭行业发展年度报告-43页

0

3

清新研究团队:2026年OpenAIFDE研究报告

0

4

6个真实维度看透2026LED行业趋势!

0

5

安哥拉投资塑料制品行业前景分析

0

6

旧文回顾——先进封装测试产业深度研究报告(精简版)

0

7

写入报告的案例|某卫生公司诉某生态环境局、某人民政府罚款及行政复议案

0

8

提前俯瞰应用变现行业前景,抢占未来先机

0

9

江西升华新材料有限公司“8·7”一般窒息事故调查报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved