从CRB现货金属走势来看,在康波周期的不同阶段内,大宗商品的价格波动存在明显的规律性特征。

首先来看经济学家对于康波周期的划分。

繁荣 | 衰退 | 萧条 | 复苏 | |

第一波 | 1782-1802· | 1815-1825 | 1825-1836 | 1838-1845 |

第二波 | 1845-1866 | 1866-1873 | 1873-1883 | 1883-1892 |

第三波 | 1848-1913 | 1920-1929 | 1929-1937 | 1937-1948 |

第四波 | 1948-1966 | 1966-1973 | 1973-1982 | 1982-1991 |

第五波 | 1991-2004 | 2005-2016 | 2016-2026? | ? |

美林投资钟本身是对康波周期理论的重新梳理,按照经典的美林投资钟,经济增长与价格的增长分为四种关系,分别对应了康波周期的不同阶段。

复苏(复苏) | 经济增长 | 通胀下降 | 股票 |

繁荣(过热) | 经济增长 | 通胀上升 | 商品 |

衰退(滞胀) | 经济下行 | 通胀上升 | 现金 |

萧条(衰退) | 经济下行 | 通胀下降 | 债券 |

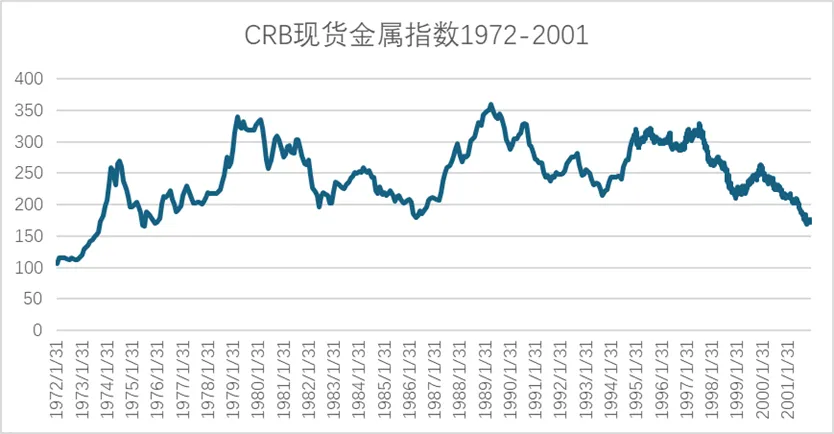

从现有经验来看,作为工业用途为主的金属和石油似乎存在一个9-10年的周期循环,

1951-1961,1961-1970,1972-1981,1981-1990,1990-2001,2001-2011,2011-2020,下一个周期的结束应该在2029年或2030年。这个期限结构与中美两国中周期的期限结构十分重合。

这个价格周期内应该说更是一个价格趋势,不是一个从一个起点回到一个起点的循环。1961-1970, 1972-1981, 2001-2011,这三个周期是上涨周期,暂且称之为强中周期。

1951-1961, 1981-1990,1990-2001,2011-2020对应的是下降或盘整周期,这个就可以对应称为若中周期。

与康波周期有非常大的关联系。

结合康波周期和美林投资钟分析,强中周期对应了康波周期中的繁荣和衰退阶段,复苏转繁荣阶段是大宗商品牛市的起步时期;弱中周期对应了康波周期中复苏和繁荣。康波周期中的萧条期价格容易冲高回落。

为什么工业金属和石油具有10年左右的周期且与朱格拉投资周期的时间较为吻合,这可能是因为工业金属和石油更多的是在工业生产阶段的消费,与投资周期产生需求变化密切相关。

同时,每个10年周期内也内部分了结构,存在两个4-5年左右的价格周期或价格趋势,对应着库存周期。

综上,工业金属和石油的价格周期本质上是工业增长和消费影响的朱格拉投资周期和库存周期影响,与康波周期无典型的关联性,但在康波周期的对应阶段内会表现的更明显。

那么,下一个价格周期的结束时间应该是在2029或2030年。这个周期处于萧条期内或萧条转复苏阶段,理论上是价格的平稳或下降趋势。

以长跨度时间来看,大宗商品的价格周期性特点还是比较明显的。周金涛在《世界大宗商品周期研究》中说到,产能周期是大宗商品价格周期的入手点,产能周期的启动点序列是1945-1972-2002-2030,每个周期间隔25-30年(2030年是周先生的预测,推测2030年是第六波康波周期的回升阶段的开始年份)。分别以1949、1971、2001为起点,我们可以看到三个阶段内都存在着显著的类似的价格波动特征,即第一个大周期内分为两个价格周期,虽然每个周期内的价格涨跌幅和持续时间存在差异,但是周期波动的特征还是非常相似和明显的。