“急用钱,用车贷”,这可能是不少车主的应急选择。但在办理车辆抵押贷款时,您是否曾感到困惑重重、步步惊心?

行业内鱼龙混杂,稍有不慎就可能掉入精心设计的陷阱,轻则损失钱财,重则车辆不保。为了让广大车主能清晰辨识、有效避坑,我们结合行业经验,为您系统梳理出车抵贷中必须警惕的十二大陷阱。

陷阱一:征信被乱查,资质变“花”

这是最隐蔽的初始陷阱。很多不专业的业务员并不分析您的具体资质,也不了解各产品的审核规则,只会盲目用您的资料去“海投”尝试。每申请一次,征信报告上就多一次“贷款审批”查询记录。短期内查询次数过多,银行等正规金融机构会认为您资金极度饥渴,从而敬而远之。

更要警惕所谓的“黑科技”软件,您可能只操作一次,背后却捆绑授权了多家机构同时查询您的征信,让记录“千疮百孔”。

避坑指南:

在授权查询前,务必问清对方推荐的是什么产品,并让其讲明该产品对征信查询次数的具体要求。自己先打一份详版征信报告,对照要求判断通过率,做到心中有数,拒绝盲目试错。

陷阱二:资质胡乱匹配,成本飙升

不同资质对应不同产品,利息和额度天差地别。不专业的匹配有两种极端:一是盲目推荐您根本不符合条件的高要求产品,导致屡屡被拒、白白浪费查询次数;二是将资质尚可的您推荐到利息和费用高昂的渠道,让您当了“冤大头”。

避坑指南:

让业务员先分析您的征信和车辆评估报告,再介绍匹配的产品方案。您需要追问几个核心问题:审批通过率几何?有没有备选方案?最低成本方案是什么?提前结清的规则如何?并要求对方出示相关业务资质或授权,优先选择正规持牌机构。

陷阱三:虚假“零门槛”,恶意留痕

“征信逾期也能办”、“当天秒批”等夸张宣传,目的就是把您吸引过去。到店后往往以“您的资质有点小问题”为由,转而推销利息极高的非标产品,或要求增加抵押、担保。您不仅白跑一趟,征信上还可能留下一笔来自非正规机构的查询记录。

避坑指南:

对过于完美的宣传保持警惕。自己先通过APP大致评估车辆价值,并了解基本的产品准入条件。如果对方含糊其辞,不敢在查询前给出初步判断,建议直接放弃。

陷阱四:巧立名目,套路收费

除合理服务费外,需警惕各种“套路费”:

趁火打劫费:看出您着急用钱,便渲染办理难度,暗示需要“打点”或“加急”。

故事包装费:谎称审批未过,需要花钱“疏通关系”或“包装资料”。

莫须有的加急费:声称支付额外费用可加快放款。事实上,正规车抵贷流程顺畅,无需此费。

避坑指南:

所有费用要求提前书面列明。对任何审批结果,必须看到官方系统截图,不信口头通知。拒绝一切“加急费”、“疏通费”等无名目收费。

陷阱五:隐形利息与“砍头息”

宣传时是“月息3厘”,签约时才发现是“等本等息”(实际利率接近翻倍)。更恶劣的是“砍头息”:合同金额10万,放款时直接扣除10%的“服务费”,您只拿到9万,却要按10万本金偿还利息。

避坑指南:

签约前,要求对方出具明确的“真实年化利率”测算表,分清是“等额本息”还是“等本等息”。核对合同金额与到账金额,必须一致。

陷阱六:严重压低车辆估值

您的车明明市值10万,资质也无问题,对方却只愿放款6-7万。这种反常压价的背后,可能是其盈利模式本就指向“以贷收车”,故意制造您还款困难、最终违约收车的局面。

避坑指南:

办理前,自己先用主流二手车平台或车300等工具进行车辆估值。对估值过分低于市场价的机构,保持高度警惕。

陷阱七:强制捆绑消费

以“不买不放款”为要挟,强制捆绑销售高额GPS费(市场价约500元,却收2000+)、指定高价保险,甚至保养套餐等,变相大幅提高综合成本。

避坑指南:

提前问清所有可能产生的费用项目,并明确哪些是自愿、哪些是强制。对GPS费、保险等,明确拒绝不合理的强制捆绑和高价。

陷阱八:阴阳合同与模糊条款

签约时给您看的是一份条款模糊的“简单合同”,重要信息缺失。等您签完字,才拿出条款截然不同的“正式合同”,其中违约金比例、利息计算方式已被篡改,甚至加入了“自愿放弃抗辩权”等霸王条款。

避坑指南:

必须在签约前,拿到与最终存档一致的完整合同原件。逐字阅读,重点关注利率、费用、违约金、提前结清条件等核心条款。所有口头承诺,必须作为补充条款写入合同。

陷阱九:违法插手资金流

这是最危险的陷阱之一。对方以各种理由要求贷款资金先打到其指定账户“过一下”,再转给您,过程中便可能截留、扣款甚至卷款跑路。

避坑指南:

牢记,所有正规金融机构的放款,一定是直接将款项打入您本人名下的指定银行卡。任何“第三方代收”、“资金周转”的要求,都必须坚决拒绝。

陷阱十:轻度违约,重度惩罚

合同设置严苛的违约条款。例如,仅仅逾期还款一两天,车辆就可能被偷偷拖走,继而向您索要天价拖车费、停车费、违约金。或是当您想提前结清时,才发现除了约定违约金,还有各种隐藏的附加费用。

避坑指南:

签约时,就必须明确违约的触发条件、处理方式及各项费用的具体标准。对不合理的严苛条款,要当场提出异议并协商修改。

陷阱十一:拖车后的恶意勒索

车辆因轻微逾期被拖后,对方不会立刻进入正常处置流程,而是借此要挟,索要远高于市场价的“赎车费”,并以不缴费就卖车相威胁,性质近乎敲诈。

避坑指南:

如遭遇不合理拖车和勒索,第一时间报警并保留所有证据(合同、还款记录、沟通截图)。同时,向银保监会、地方金融监督管理局等监管部门投诉举报。

陷阱十二:虚假的还款进程

您按时还款多年,在提前结清时才发现,每月还款额中绝大部分是利息,本金几乎未减少。或是还款渠道被私自更改,导致您“被逾期”。

避坑指南:

定期通过官方渠道(如放款机构的APP、对公账户)核对还款明细,了解本金与利息的具体构成。不使用业务员提供的私人账户进行还款。

保护征信是底线:不轻易授权查询,自查后再匹配,拒绝“先查了再说”。

一切承诺入合同:拒绝空白合同、阴阳合同,所有口头约定必须白纸黑字。

算清综合成本:看清真实年化利率,拒绝砍头息、等本等息和一切不明费用。

选择正规机构:查验对方资质,优先选择有牌照、信誉好的全国性正规机构,远离“咖啡馆签约”。

资金流水要清晰:确保放款直达本人账户,还款直对官方渠道。

车抵贷本是一种融资工具,用好了可解燃眉之急。希望这份指南能助您擦亮双眼,避开陷阱,安全、顺利地完成融资需求。

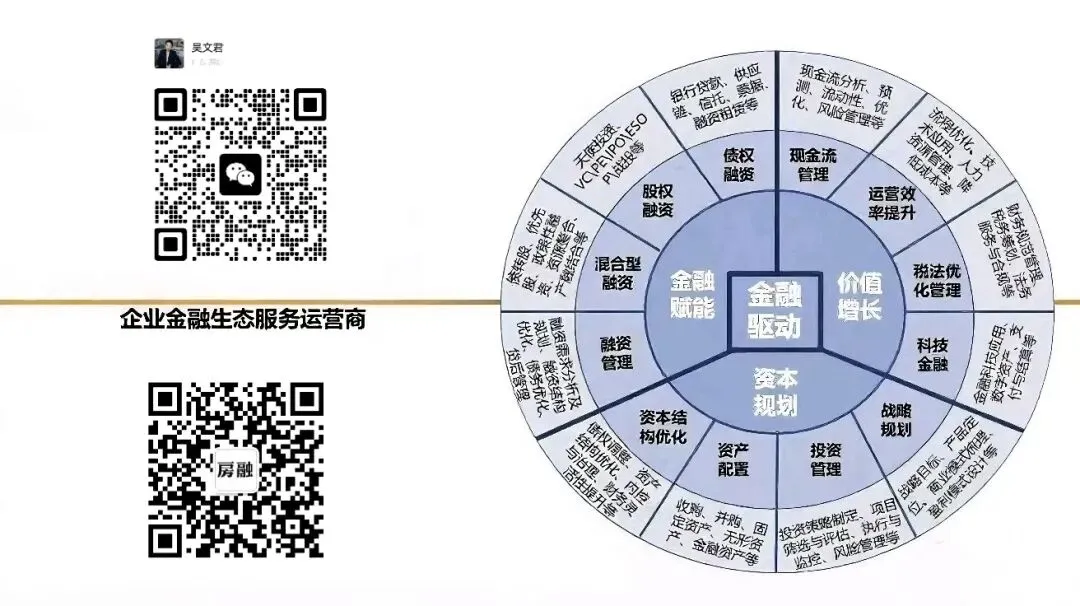

全国招募合伙人

1.个人融资:公积金、按揭房、寿险保单、打卡工资、个税、按揭/全款车,个人信贷重组;

2.房产融资:大湾区一押二押,经营贷10-12成,空壳、双刚、已婚当签,联名房单签!住宅,公寓,商铺,厂房,写字楼,别墅,宿舍,均可入。个人产权,公司名下产权,港澳台,外籍人士均可;

3.中小微企业融资:抵押经营贷、流水贷、抵押+信用敞口、专利质押、应收账款质押、融资租赁、工程招标贷、企业订单贷、税贷、发票贷。纯线下企业飞标解决税票少,营收下滑,笔数多,查询多,负债高等疑难杂症问题沟通!一手贸易增量平台,解决企业融资、续贷、资质等问题!

4.资产处置:我们专注于在优质新房、二手房和不良、法拍房市场中,挖掘那些处于洼地的优质资产。另围绕房产全程陪跑,通过资产处置、债务纾困调解,助拍/债转/垫资回购,解决业主房产长期挂盘销售难,房产售价无法抵扣银行贷款,资不抵债,还款压力大等困扰!

5.债务处置:?为全国的企业与个人提供全方位债务优化、重组、托管服务。针对不同客户的债务状况,量身定制个性化债务管理方案。无论是网贷、信用卡的协商还款,还是房贷、车贷、企业贷到期时的续贷与延期纾困,保房陪跑、信用卡停息挂账、企业孵化、担保剥离、终本结案,以及国央企应收账款管理、中小企业商账催收、个人债务清收、个人破产咨询等多项服务,我们也一应俱全。

6.供应链金融六大业务板块:外资行综合授信、金融机构授信、融资租赁、商业保理、商票融资、贸易托盘/代采、服务全国的中小企业。

7.专项大额融资:酒店融资、地产融资、经营性物业贷、停车场融资、设备租赁、加油站融资、教育+医疗融资、专业市场融资、股权融资;

8.政策性融资补贴:高新企业、瞪羚企业、专精特新小巨人、大学生创业、3551人才光谷、科技创新及转化、上市贷、知识产权质押;

9.资金服务:对于广东省地区的赎楼过桥、红本一押二押三押、购房垫资等现金业务,我们都能给予超性价比的资金支持。承接全国范围内的多种业务。过桥短拆、上市公司股票质押,工程项目保函代开;从银行冲量、日均定存与协议存款,企业增资验资;摆帐亮资、银行资金证明开具,资金走流,均提供一站式服务。

10.银行大额对公开户、 企业增量、小微升高新/专精特新、政府补贴申报运作、企业年度审计报告、公司转让业务、企业政府资质认证、注册资金实缴,税务筹划·税务异常处理。

我们不为任何一个单独产品做广告,只站在您的角度量身定制最适合的资金、资产方案,专业透明0套路。

需要《融资规划》和《债务全案定制方案》私聊!

专注个人和企业短中长期融资规划,债务优化托管重组,资产配置!

专注个人和企业短中长期融资规划,债务优化托管重组,资产配置!