编者按:

宏观经济下行、消费保持韧性、行业头部虹吸效应明显,茅台财务状况稳健。

年报还有两个多月就出了,先看历史情况预热一下。

从已报出的宏观指标来看,整个大环境都不乐观。

而且25年暴雷的白酒企业不胜枚举。

酒鬼酒、顺鑫农业由盈转亏,洋河、水井坊、口子窖盈利暴跌。

那么茅台会怎么样?头部酒企会怎么样?

所以能不能通过查看历史数据一定程度地预判未来?咱们且往下看。

本文分为几个部分。

从宏观经济指标、居民收入和消费、行业整体情况,最后到茅台财务报表。

从宏观到微观的方式进行展开。

并尝试通过趋势进行一定的合理预判,全文约2000字。

01 宏观经济情况

近22-24年东大GDP基本保持在5%附近。

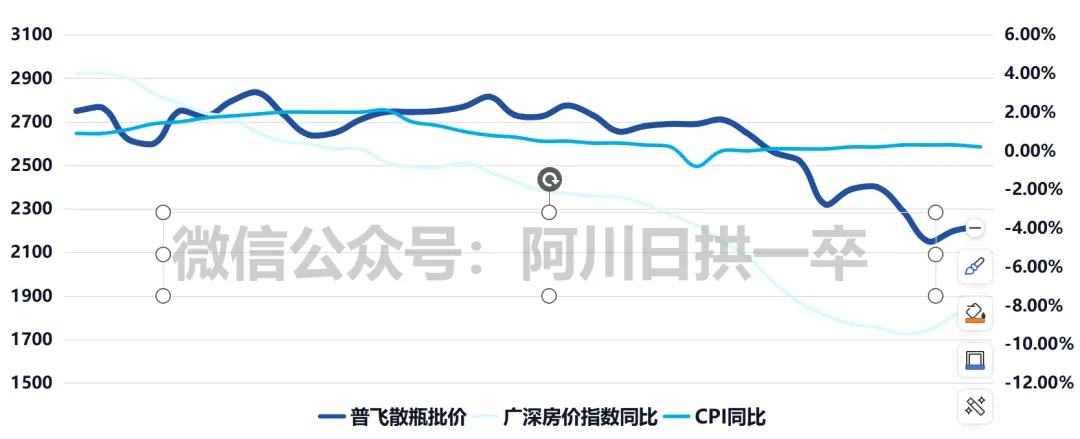

除了GDP,山川节选了比较具有代表性的指标——消费指数(CPI)和房价指数。

(数据来源:国家统计局、今日酒价、茅粉鲁智深)

消费指数CPI的口径取的是当月同比去年同月的情况。

可以看到曲线在不断向0轴靠近。

22年还在1.5%附近徘徊,到了24年1月已经来到-0.8%。

而24年年底基本稳定在0.1%-0.3%之间。

表明大环境从之前的温和通胀,逐渐转入弱通缩的时期。

从茅台普飞的批发价格也能看出来,从股价高点开始就一直在走低。

甚至到了25年某几天一度跌破了官方指导价。

另一方面,大家都说白酒跟地产行业息息相关。

那么拉出广深房价指数(口径取的是当月同比去年同月)也能看到。

房价指数和普飞批价趋势基本保持一致。

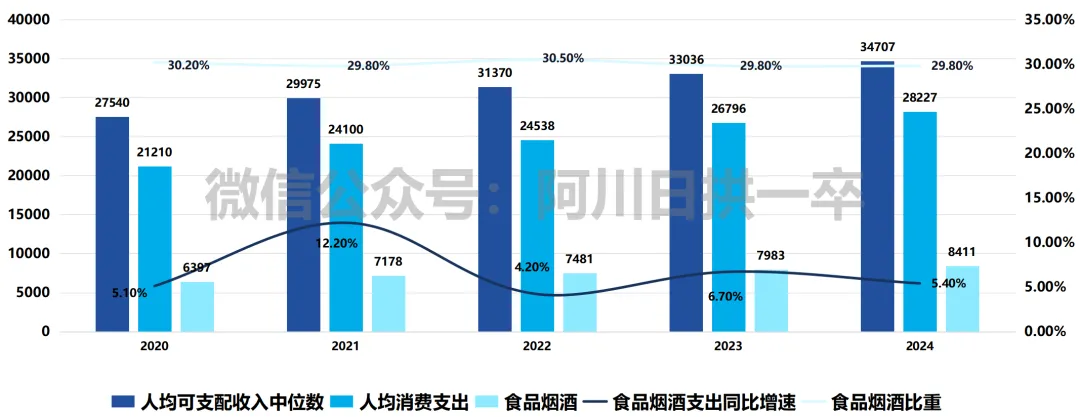

换个角度,从居民收入和消费支出来看。

(数据来源:国家统计局)

居民收入中位数近几年都保持5%左右的增幅,消费支出保持同比例的上涨。

同时食品烟酒的消费占比保持30%左右的稳定水平。

而近几年食品烟酒支出同比增速,平均有6%+,甚至略高于收入和消费支出的增速。

这反映了消费的韧性。

总的来说,宏观经济下行,普飞批价跟随下跌,而消费依然保持韧性。

02 行业格局

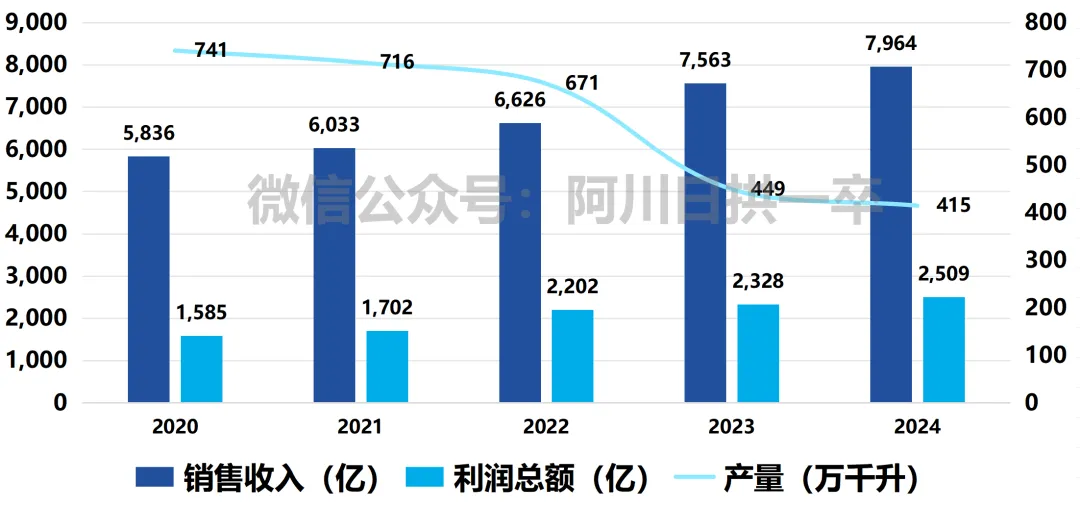

行业情况山川取的是20年-24年规模以上白酒行业运行情况(根据国家统计局的数据整理)。

其中产量指标是折合65度后的产量。

同时官方没有发布销售量,产销率也没有官方发布,按民间主流机构估计在98%-99.5%之间。

也就是说产量约等于销量。

(数据来源:国家统计局)

图表可以清晰地看到,近几年销量(产量)不断下滑。

而收入和利润却在稳步提升——呈现量减利增的情况。

说明什么?

老百姓喝的少了,老百姓消费反而向头部酒企集中。

退一步来说,如果只是酒企向经销商压货产生的堰塞湖。

同样可以表明经销商更愿意向头部酒企打款收货。

值得一提的是24年茅台酒类收入1706亿,收入占行业的21%。

24年茅台酒类销量是83333吨,折合65度后是7.4万千升左右。

从瓶数的市场占比来看,市占率仅1.79%。

也就是说,24年全白酒1.79%的瓶数带来了全行业21%的收入!

并且近期i茅台上线普飞,无疑刺激了真实的消费需求。

根据消息人士调查显示,抢不到的依然占大多数。

因此对于26年茅台业绩的想象空间,山川依然保持谨慎乐观。

总的来说,头部酒企虹吸效应明显,高端白酒基本盘仍然稳健。

03 财报情况

资产负债表展示的是一个企业的家底情况。

那么茅台家底到底如何?咱们接着往下看。

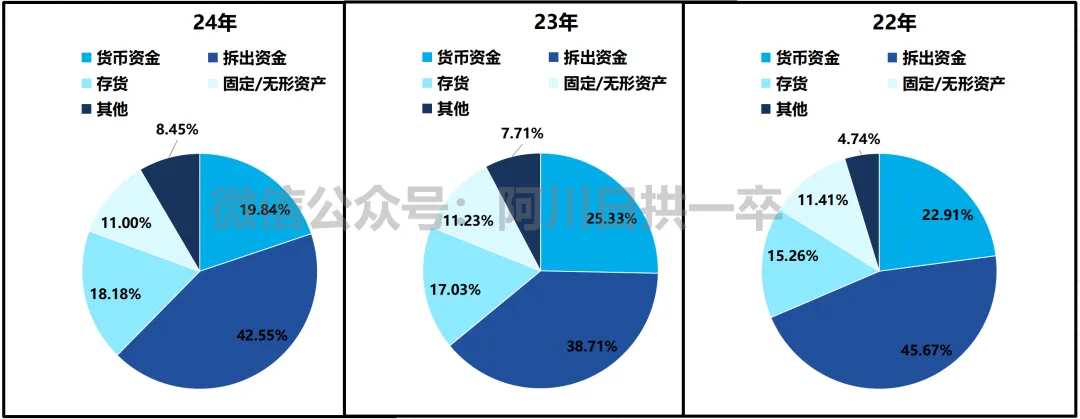

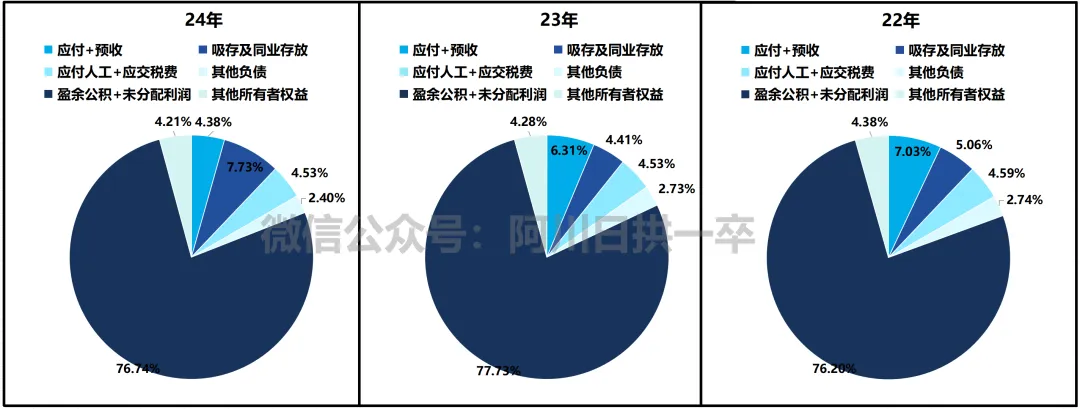

上图是资产负债表的资产侧。

山川可以用两个字来形容——干净。

其中拆出资金是茅台向同业发放的贷款。

在利润表也能看到,茅台每年都会有利息收入,是营业收入的一个组成部分。

近几年来看,货币资金+拆出资金都保持在60%以上——这就是现金奶牛。

而占比较高的还有存货。

这里的存货口径是成本口径,也就是说转化成收入的话,资产直接翻十倍。

而且存货只会升值不会贬值——毕竟酱酒越存越好喝。

上图是资产负债表的负债及所有者权益侧。

24年负债只占到总资产的19%。

但从负债来看也是非常干净——应付人工、应交税金、同业吸存、应付预收占了绝大多数。

并且盈余公积和未分配利润占到了接近80%——这两个会计科目反映的是茅台长久以来积累的、还揣在口袋里的利润。

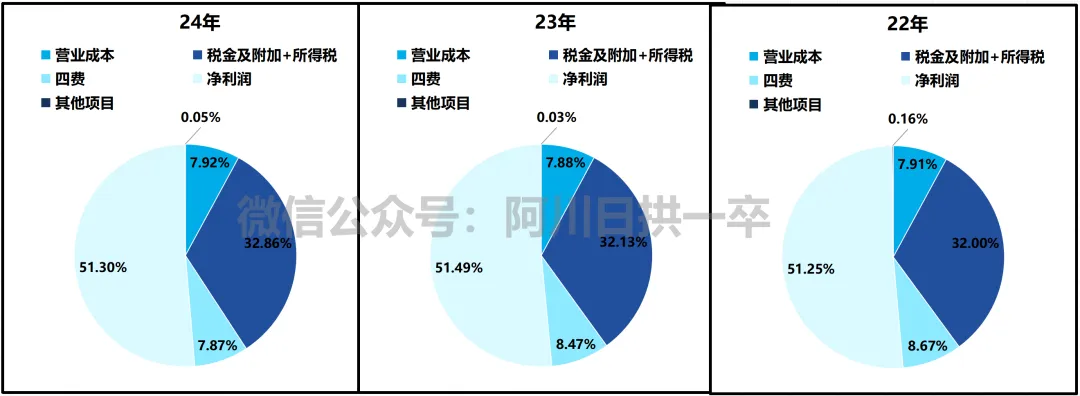

利润表山川也是按各项成本利润占收入的比例来展示。

其中营业成本主要是酒类的直接材料、直接人工、制造费用、燃料动力和运输费。

税金及附加主要是消费税——20%的税率同时每500毫升收5毛。

所得税是净利润的25%。

四费是销售费用、管理费用、财务费用和研发费用。

ROE净资产收益率是多少?可以参考山川的另一篇文章。杜邦分析:造血能力哪家强——茅台、东鹏、海天的ROE对比

现金流量表中需要一提的是,近几年经营活动产生的现金流量净额基本和净利润持平。

也就是说净利润的质量比较高。

现金流量表其他重点信息不多,山川就暂时不做展开。

结语

虽然GDP、居民收入稳健增长。但老百姓体感来看不明显。

尤其是CPI和房价指数,经济依然低迷。

然而从行业情况来看,消费在向头部酒企聚集。

再结合居民消费习惯来看,白酒消费依然能保持韧性。

并且24年茅台消费数量仅占市场的1.79%,同时叠加26年i茅台上线普飞以及春节前一瓶难抢的现状。

26年存在很大的想象空间。

如果再考虑上茅台的财务情况的话。

可以这么说,山川仍然认为白酒行业是东大最好的商业模式之一。

(完)

喜欢的看官朋友不用点关注,山川主要写关于超长线投资之类的文,您不一定需要的哈(笑)。

往期精选: