дёҖгҖҒе…¬еҸёжҰӮеҶөдёҺдёҡеҠЎиҪ¬еһӢиғҢжҷҜ

1.1В е…¬еҸёеҸ‘еұ•еҺҶзЁӢдёҺжҲҳз•ҘиҪ¬еһӢ

еӣҪжҷҹ科жҠҖзҡ„еҸ‘еұ•еҺҶзЁӢдҪ“зҺ°дәҶдёҖе®¶дј з»ҹдјҒдёҡеҗ‘ж–°иғҪжәҗй«ҳ科жҠҖдјҒдёҡиҪ¬еһӢзҡ„е…ёеһӢи·Ҝеҫ„гҖӮе…¬еҸёд»Һеӣӯжһ—жҷҜи§Ӯе·ҘзЁӢиө·е®¶пјҢз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢйҖҗжӯҘеҗ‘е…үдјҸж–°иғҪжәҗйўҶеҹҹиҪ¬еһӢпјҢжңҖз»ҲеҪўжҲҗдәҶВ "е…үдјҸВ +В еӮЁиғҪ"В зҡ„еҸҢиҪ®й©ұеҠЁжҲҳз•Ҙж јеұҖгҖӮ

е…¬еҸёзҡ„жҲҳз•ҘиҪ¬еһӢе…·жңүжё…жҷ°зҡ„йҳ¶ж®өжҖ§зү№еҫҒгҖӮ第дёҖйҳ¶ж®өпјҲ2017-2021В е№ҙпјүпјҢе…¬еҸёејҖе§ӢеёғеұҖе…үдјҸдёҡеҠЎпјҢйҖҡиҝҮжҠҖжңҜеј•иҝӣе’ҢиҮӘдё»з ”еҸ‘пјҢеңЁејӮиҙЁз»“пјҲHJTпјүе…үдјҸз”өжұ йўҶеҹҹеҸ–еҫ—зӘҒз ҙпјӣ第дәҢйҳ¶ж®өпјҲ2022-2024В е№ҙпјүпјҢе…¬еҸёеҠ йҖҹе…үдјҸдә§иғҪжү©еј пјҢеҪўжҲҗдәҶд»ҺзЎ…зүҮгҖҒз”өжұ зүҮеҲ°з»„件зҡ„е®Ңж•ҙдә§дёҡй“ҫеёғеұҖпјӣ第дёүйҳ¶ж®өпјҲ2025В е№ҙиҮід»ҠпјүпјҢе…¬еҸёжӯЈејҸиҝӣеҶӣеӣәжҖҒз”өжұ йўҶеҹҹпјҢйҖҡиҝҮеҸӮиӮЎжөҷжұҹеұұй«ҳж–°иғҪжәҗзӯүдёҫжҺӘпјҢжһ„е»әВ "е…үеӮЁдёҖдҪ“еҢ–"В з”ҹжҖҒзі»з»ҹгҖӮ

2025В е№ҙВ 10В жңҲпјҢеӣҪжҷҹ科жҠҖйҖҡиҝҮжҺ§иӮЎиӮЎдёңеӣҪжҷҹиғҪжәҗеҸӮиӮЎжөҷжұҹеұұй«ҳж–°иғҪжәҗпјҢжҲҗдёә其第еӣӣеӨ§иӮЎдёңпјҢж Үеҝ—зқҖе…¬еҸёжҲҳз•ҘиҪ¬еһӢиҝӣе…Ҙж–°йҳ¶ж®өгҖӮиҝҷдёҖеҗҲдҪңдёҚд»…дёәе…¬еҸёеёҰжқҘдәҶеӣәжҖҒз”өжұ ж ёеҝғжҠҖжңҜпјҢжӣҙйҮҚиҰҒзҡ„жҳҜе®һзҺ°дәҶд»ҺВ "жҠҖжңҜдҪҝз”ЁиҖ…"В еҗ‘В "жҠҖжңҜжүҖжңүиҖ…"В зҡ„иҪ¬еҸҳпјҢдёәе…¬еҸёеңЁж–°иғҪжәҗиөӣйҒ“зҡ„й•ҝжңҹеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮ

1.2В еӣәжҖҒз”өжұ дёҡеҠЎеёғеұҖдёҺе®ҡдҪҚ

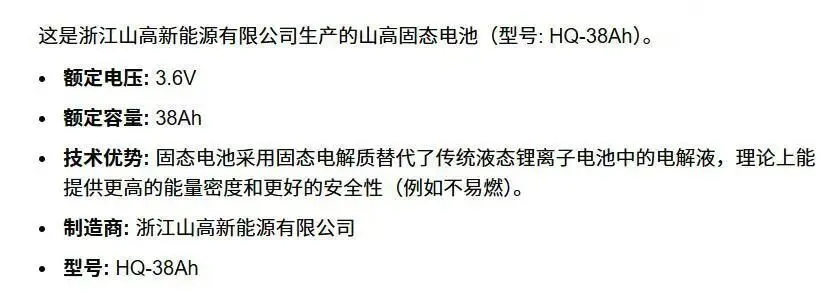

еӣҪжҷҹ科жҠҖзҡ„еӣәжҖҒз”өжұ дёҡеҠЎе®ҡдҪҚдёәе…¬еҸёжҲҳз•ҘиҪ¬еһӢзҡ„ж ёеҝғж”Ҝж’‘пјҢжҳҜе®һзҺ°В "е…үеӮЁдёҖдҪ“еҢ–科жҠҖдјҒдёҡ"В ж„ҝжҷҜзҡ„е…ій”®дёҖзҺҜгҖӮе…¬еҸёеңЁеӣәжҖҒз”өжұ йўҶеҹҹзҡ„еёғеұҖе…·жңүд»ҘдёӢзү№зӮ№пјҡ

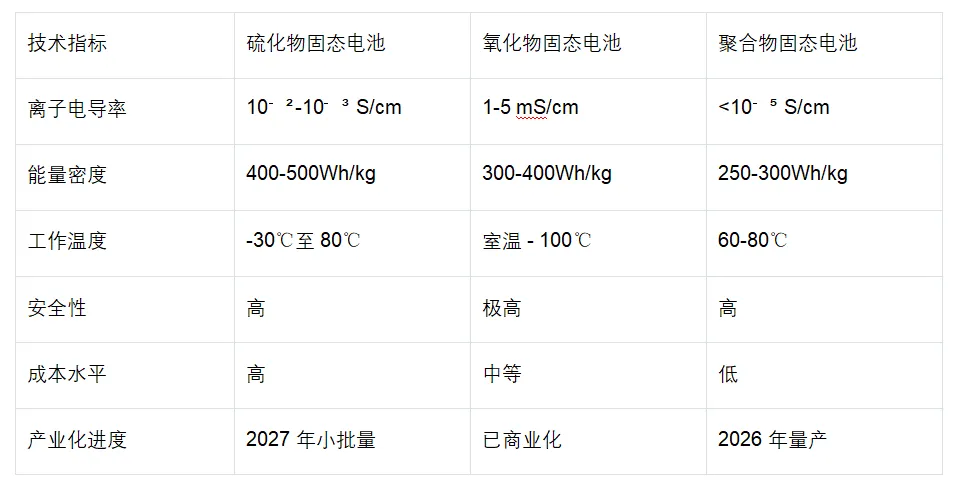

жҠҖжңҜи·ҜзәҝйҖүжӢ©зІҫеҮҶгҖӮе…¬еҸёйҖүжӢ©зЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜи·ҜзәҝпјҢиҝҷдёҖи·ҜзәҝеңЁиғҪйҮҸеҜҶеәҰгҖҒдҪҺжё©жҖ§иғҪзӯүж–№йқўе…·жңүжҳҫи‘—дјҳеҠҝпјҢзӣ®ж ҮиғҪйҮҸеҜҶеәҰиҫҫВ 400Wh/kgпјҢиҝңи¶…дј з»ҹж¶ІжҖҒй”Ӯз”өжұ зҡ„В 250-300Wh/kgВ ж°ҙе№ігҖӮеҗҢж—¶пјҢзЎ«еҢ–зү©еӣәжҖҒз”өжұ еңЁВ - 30в„ғиҮіВ 80в„ғе®Ҫжё©еҹҹиҢғеӣҙеҶ…еҸҜзЁіе®ҡе·ҘдҪңпјҢе®ҢзҫҺйҖӮй…ҚдёңеҢ—ең°еҢәзҡ„ж°”еҖҷзү№зӮ№гҖӮ

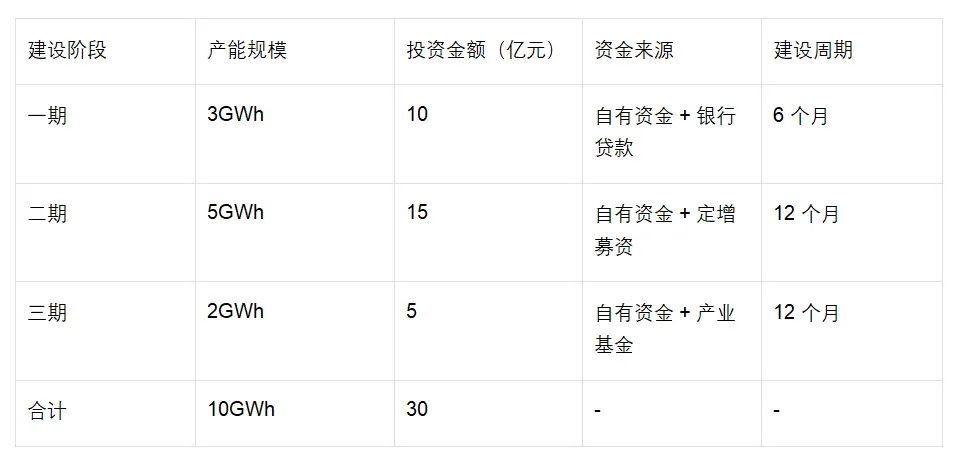

дә§иғҪ规еҲ’еҫӘеәҸжёҗиҝӣгҖӮе…¬еҸёйҮҮз”ЁВ "е°ҸжӯҘеҝ«и·‘гҖҒйҖҗжӯҘжү©дә§"В зҡ„зӯ–з•ҘпјҢжҖ»жҠ•иө„В 30В дәҝе…ғе»әи®ҫВ 10GWhВ еӣәжҖҒз”өжұ дә§дёҡй“ҫйЎ№зӣ®гҖӮдёҖжңҹВ 3GWhВ дә§иғҪе·ІдәҺВ 2026В е№ҙВ Q1В еҗҜеҠЁе°Ҹжү№йҮҸдәӨд»ҳпјҢиҒҡз„ҰдҪҺз©әз»ҸжөҺгҖҒе°ҸеһӢеӮЁиғҪзӯүй«ҳз«ҜеңәжҷҜпјӣдәҢжңҹ规еҲ’жү©е®№иҮіВ 5GWhпјҢйҖӮй…Қж–°иғҪжәҗжұҪиҪҰиҪҰ规зә§йңҖжұӮпјӣиҝңжңҹдә§иғҪиҫҫВ 10GWhпјҢеҪўжҲҗВ "жқҗж–ҷВ -В з”өиҠҜВ -В жЁЎз»„В -В еӣһ收"В е…Ёдә§дёҡй“ҫй—ӯзҺҜгҖӮ

еә”з”ЁеңәжҷҜе·®ејӮеҢ–е®ҡдҪҚгҖӮе…¬еҸёйҒҝејҖеҠЁеҠӣз”өжұ зәўжө·еёӮеңәпјҢиҒҡз„ҰдҪҺз©әз»ҸжөҺгҖҒдәәеҪўжңәеҷЁдәәгҖҒеӮЁиғҪзӯүй«ҳеўһй•ҝз»ҶеҲҶиөӣйҒ“гҖӮиҝҷз§Қе·®ејӮеҢ–е®ҡдҪҚдёҚд»…йҷҚдҪҺдәҶеёӮеңәз«һдәүеҺӢеҠӣпјҢжӣҙйҮҚиҰҒзҡ„жҳҜиғҪеӨҹе……еҲҶеҸ‘жҢҘеӣәжҖҒз”өжұ еңЁе®үе…ЁжҖ§гҖҒиғҪйҮҸеҜҶеәҰзӯүж–№йқўзҡ„жҠҖжңҜдјҳеҠҝпјҢеҝ«йҖҹе»әз«ӢеёӮеңәең°дҪҚгҖӮ

1.3В жҠҖжңҜжқҘжәҗдёҺж ёеҝғеӣўйҳҹ

еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ жҠҖжңҜжқҘжәҗдәҺйә»зңҒзҗҶе·ҘпјҲMITпјүеӣўйҳҹжҺҲжқғпјҢж ёеҝғз ”еҸ‘еӣўйҳҹз”ұВ MITВ еҚҡеЈ«еҗҺй»„зў§иӢұйўҶиЎ”гҖӮй»„зў§иӢұеҚҡеЈ«зҺ°д»»жөҷжұҹеұұй«ҳж–°иғҪжәҗи‘ЈдәӢй•ҝпјҢжҳҜеӣәжҖҒз”өжұ е’Ңй”Ӯз”өжұ еӣһ收йўҶеҹҹзҡ„иө„ж·ұ专家пјҢжӢҘжңүи¶…иҝҮВ 15В е№ҙзҡ„жҠҖжңҜз ”еҸ‘з»ҸйӘҢгҖӮ

жҠҖжңҜеӣўйҳҹзҡ„ж ёеҝғдјҳеҠҝдҪ“зҺ°еңЁдёүдёӘж–№йқўпјҡдёҖжҳҜжӢҘжңүе®Ңж•ҙзҡ„жҠҖжңҜдҪ“зі»пјҢж¶өзӣ–еӣәжҖҒз”өи§ЈиҙЁеҲ¶еӨҮгҖҒз”өиҠҜе°ҒиЈ…гҖҒз•Ңйқўж”№жҖ§зӯүе…ій”®зҺҜиҠӮпјӣдәҢжҳҜжҺҢжҸЎз”өжұ еӣһж”¶ж ёеҝғжҠҖжңҜпјҢеҸҜе®һзҺ°й”ӮгҖҒй’ҙгҖҒй•ҚзӯүйҮ‘еұһзҡ„й«ҳж•Ҳеӣһ收пјҢеӣһ收зҺҮи¶…иҝҮВ 95%пјӣдёүжҳҜе…·еӨҮе·ҘзЁӢеҢ–иғҪеҠӣпјҢеӣўйҳҹдёҚд»…жңүж·ұеҺҡзҡ„зҗҶи®әеҹәзЎҖпјҢжӣҙйҮҚиҰҒзҡ„жҳҜжӢҘжңүд»Һе°ҸиҜ•еҲ°дёӯиҜ•еҶҚеҲ°йҮҸдә§зҡ„е®Ңж•ҙз»ҸйӘҢгҖӮ

еңЁдәәжүҚжҝҖеҠұж–№йқўпјҢе…¬еҸёйҖҡиҝҮиӮЎжқғз»‘е®ҡж–№ејҸпјҢе°Ҷж ёеҝғжҠҖжңҜеӣўйҳҹзҡ„еҲ©зӣҠдёҺе…¬еҸёеҸ‘еұ•ж·ұеәҰз»‘е®ҡгҖӮеӣҪжҷҹиғҪжәҗеҸӮиӮЎжөҷжұҹеұұй«ҳж–°иғҪжәҗеҗҺпјҢжҠҖжңҜеӣўйҳҹжҲҗдёәе…¬еҸёзҡ„йҮҚиҰҒиӮЎдёңпјҢиҝҷз§Қе®үжҺ’жңүж•Ҳи§ЈеҶідәҶжҠҖжңҜиҪ¬еҢ–иҝҮзЁӢдёӯзҡ„еҲ©зӣҠеҲҶй…Қй—®йўҳпјҢзЎ®дҝқдәҶжҠҖжңҜзҡ„жҢҒз»ӯеҲӣж–°е’Ңдә§дёҡеҢ–иҝӣзЁӢзҡ„йЎәеҲ©жҺЁиҝӣгҖӮ

дәҢгҖҒжҠҖжңҜи·ҜзәҝдёҺж ёеҝғз«һдәүеҠӣеҲҶжһҗ

2.1В зЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜдјҳеҠҝ

зЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜжҳҜеҪ“еүҚеӣәжҖҒз”өжұ йўҶеҹҹжңҖе…·еҸ‘еұ•жҪңеҠӣзҡ„жҠҖжңҜи·Ҝзәҝд№ӢдёҖпјҢеӣҪжҷҹ科жҠҖйҖүжӢ©иҝҷдёҖи·Ҝзәҝе…·жңүж·ұеҲ»зҡ„жҲҳз•ҘиҖғйҮҸгҖӮзЎ«еҢ–зү©еӣәжҖҒз”өжұ зҡ„ж ёеҝғдјҳеҠҝдё»иҰҒдҪ“зҺ°еңЁд»ҘдёӢеҮ дёӘж–№йқўпјҡ

и¶…й«ҳзҡ„зҰ»еӯҗз”өеҜјзҺҮгҖӮзЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁзҡ„зҰ»еӯҗз”өеҜјзҺҮеңЁе®Өжё©дёӢеҸҜиҫҫВ 10вҒ»ВІВ иҮіВ 10вҒ»Ві S/cmпјҢжҺҘиҝ‘ж¶ІжҖҒз”өи§ЈиҙЁж°ҙе№іпјҢиҝҷдҪҝеҫ—з”өжұ е…·жңүдјҳејӮзҡ„еҝ«е……жҖ§иғҪе’ҢиғҪйҮҸеҜҶеәҰгҖӮзӣёжҜ”д№ӢдёӢпјҢж°§еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁзҡ„зҰ»еӯҗз”өеҜјзҺҮйҖҡеёёд»…дёәВ 1-5 mS/cmпјҢйңҖиҰҒеңЁВ 60в„ғд»ҘдёҠжүҚиғҪиҫҫеҲ°зҗҶжғіе·ҘдҪңзҠ¶жҖҒгҖӮ

дјҳејӮзҡ„жңәжў°жҖ§иғҪгҖӮзЎ«еҢ–зү©з”өи§ЈиҙЁиҙЁең°жҹ”иҪҜпјҢиғҪеӨҹеңЁжё©е’ҢеҺӢеҠӣдёӢдёҺжӯЈиҙҹжһҒжқҗж–ҷеҪўжҲҗиүҜеҘҪзҡ„з•ҢйқўжҺҘи§ҰпјҢжңүж•ҲйҷҚдҪҺеӣәВ -В еӣәз•Ңйқўйҳ»жҠ—гҖӮиҝҷдёҖзү№жҖ§и§ЈеҶідәҶеӣәжҖҒз”өжұ дә§дёҡеҢ–иҝҮзЁӢдёӯзҡ„е…ій”®йҡҫйўҳпјҢдҪҝеҫ—з”өжұ еңЁеҫӘзҺҜиҝҮзЁӢдёӯиғҪеӨҹдҝқжҢҒзЁіе®ҡзҡ„жҖ§иғҪгҖӮ

дҪҺжё©жҖ§иғҪзӘҒеҮәгҖӮзЎ«еҢ–зү©еӣәжҖҒз”өжұ еңЁВ - 30в„ғиҮіВ 80в„ғе®Ҫжё©еҹҹиҢғеӣҙеҶ…еҸҜзЁіе®ҡе·ҘдҪңпјҢиҝҷдёҖзү№жҖ§дҪҝе…¶еңЁеҜ’еҶ·ең°еҢәе…·жңүеӨ©з„¶зҡ„еә”з”ЁдјҳеҠҝгҖӮзү№еҲ«жҳҜеңЁдёңеҢ—ең°еҢәпјҢеҶ¬еӯЈж°”жё©з»ҸеёёдҪҺдәҺВ - 20в„ғпјҢдј з»ҹй”Ӯз”өжұ жҖ§иғҪеӨ§е№…дёӢйҷҚпјҢиҖҢзЎ«еҢ–зү©еӣәжҖҒз”өжұ иғҪеӨҹдҝқжҢҒиүҜеҘҪзҡ„е·ҘдҪңзҠ¶жҖҒгҖӮ

е®үе…ЁжҖ§жҳҫи‘—жҸҗеҚҮгҖӮеӣәжҖҒз”өи§ЈиҙЁеҪ»еә•ж¶ҲйҷӨдәҶж¶ІжҖҒз”өи§Јж¶Іжі„жјҸе’ҢзғӯеӨұжҺ§зҡ„йЈҺйҷ©пјҢеҚідҪҝеңЁжһҒз«ҜжқЎд»¶дёӢпјҲеҰӮй’ҲеҲәгҖҒжҢӨеҺӢгҖҒзҹӯи·Ҝпјүд№ҹдёҚдјҡеҸ‘з”ҹиө·зҒ«жҲ–зҲҶзӮёгҖӮиҝҷдёҖзү№жҖ§дҪҝе…¶еңЁеҜ№е®үе…ЁжҖ§иҰҒжұӮжһҒй«ҳзҡ„еә”з”ЁеңәжҷҜдёӯе…·жңүдёҚеҸҜжӣҝд»Јзҡ„дјҳеҠҝгҖӮ

еӣҪжҷҹ科жҠҖеңЁзЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜж–№йқўе·ІеҸ–еҫ—йҮҚиҰҒзӘҒз ҙгҖӮе…¬еҸёзҡ„еӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰе·ІиҫҫВ 400Wh/kgпјҢеӨ„дәҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮеҗҢж—¶пјҢе…¬еҸёйҖҡиҝҮВ AIВ жҷәиғҪеҢ–жҠҖжңҜеҲӣж–°пјҢжӨҚе…Ҙй«ҳжҷәиғҪВ BMSпјҲз”өжұ з®ЎзҗҶзі»з»ҹпјүж ёеҝғжЁЎеқ—пјҢе®һзҺ°дәҶз”өжұ зҠ¶жҖҒзҡ„зІҫеҮҶзӣ‘жөӢдёҺжҷәиғҪи°ғжҺ§пјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶз”өжұ зҡ„е®үе…ЁжҖ§е’ҢдҪҝз”ЁеҜҝе‘ҪгҖӮ

2.2В дёҺе…¶д»–жҠҖжңҜи·ҜзәҝеҜ№жҜ”еҲҶжһҗ

еңЁеӣәжҖҒз”өжұ жҠҖжңҜйўҶеҹҹпјҢйҷӨдәҶзЎ«еҢ–зү©и·ҜзәҝеӨ–пјҢиҝҳжңүж°§еҢ–зү©е’ҢиҒҡеҗҲзү©дёӨжқЎдё»иҰҒжҠҖжңҜи·ҜзәҝгҖӮйҖҡиҝҮеҜ№жҜ”еҲҶжһҗпјҢеҸҜд»Ҙжӣҙжё…жҷ°ең°и®ӨиҜҶеӣҪжҷҹ科жҠҖжҠҖжңҜи·Ҝзәҝзҡ„з«һдәүдјҳеҠҝгҖӮ

ж°§еҢ–зү©еӣәжҖҒз”өжұ е…·жңүдјҳејӮзҡ„зғӯзЁіе®ҡжҖ§е’ҢеҢ–еӯҰзЁіе®ҡжҖ§пјҢз”ҹдә§е·ҘиүәзӣёеҜ№жҲҗзҶҹпјҢзӣ®еүҚе·Іе®һзҺ°е•ҶдёҡеҢ–еә”з”ЁгҖӮдҪҶе…¶зҰ»еӯҗз”өеҜјзҺҮиҫғдҪҺпјҢйңҖиҰҒй«ҳжё©зғ§з»“пјҢиғҪиҖ—й«ҳпјҢдё”и„ҶжҖ§еӨ§пјҢз•ҢйқўжҺҘи§Ұй—®йўҳйҡҫд»Ҙи§ЈеҶігҖӮ

иҒҡеҗҲзү©еӣәжҖҒз”өжұ е…·жңүиүҜеҘҪзҡ„жҹ”йҹ§жҖ§е’ҢеҠ е·ҘжҖ§пјҢеҸҜжІҝз”ЁзҺ°жңүй”Ӯз”өжұ з”ҹдә§и®ҫеӨҮпјҢжҲҗжң¬зӣёеҜ№иҫғдҪҺгҖӮдҪҶе…¶е®Өжё©зҰ»еӯҗз”өеҜјзҺҮжһҒдҪҺпјҢйңҖиҰҒеҠ зғӯеҲ°В 60-80в„ғжүҚиғҪжӯЈеёёе·ҘдҪңпјҢдёҘйҮҚйҷҗеҲ¶дәҶеә”з”ЁеңәжҷҜгҖӮ

зӣёжҜ”д№ӢдёӢпјҢзЎ«еҢ–зү©еӣәжҖҒз”өжұ еңЁиғҪйҮҸеҜҶеәҰгҖҒдҪҺжё©жҖ§иғҪзӯүж–№йқўе…·жңүжҳҺжҳҫдјҳеҠҝпјҢжҳҜжңҖжңүеёҢжңӣе®һзҺ°й«ҳжҖ§иғҪгҖҒеӨ§и§„жЁЎеә”з”Ёзҡ„жҠҖжңҜи·ҜзәҝгҖӮиҷҪ然еңЁз”ҹдә§жҲҗжң¬е’Ңе·ҘиүәеӨҚжқӮеәҰж–№йқўеӯҳеңЁжҢ‘жҲҳпјҢдҪҶйҡҸзқҖжҠҖжңҜиҝӣжӯҘе’Ң规模еҢ–з”ҹдә§пјҢиҝҷдәӣй—®йўҳжӯЈеңЁйҖҗжӯҘеҫ—еҲ°и§ЈеҶігҖӮ

2.3В жҠҖжңҜеЈҒеһ’дёҺеҲӣж–°зӘҒз ҙ

еӣҪжҷҹ科жҠҖеңЁзЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜж–№йқўжһ„е»әдәҶеӨҡйҮҚжҠҖжңҜеЈҒеһ’пјҢеҪўжҲҗдәҶзӢ¬зү№зҡ„з«һдәүдјҳеҠҝпјҡ

жқҗж–ҷдҪ“зі»еҲӣж–°гҖӮе…¬еҸёејҖеҸ‘дәҶж–°еһӢзЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁжқҗж–ҷпјҢйҖҡиҝҮжҺәжқӮж”№жҖ§зӯүжүӢж®өпјҢжҳҫи‘—жҸҗеҚҮдәҶжқҗж–ҷзҡ„зҰ»еӯҗз”өеҜјзҺҮе’ҢзЁіе®ҡжҖ§гҖӮеҗҢж—¶пјҢе…¬еҸёеңЁжӯЈиҙҹжһҒжқҗж–ҷж–№йқўд№ҹиҝӣиЎҢдәҶеҲӣж–°пјҢйҮҮз”ЁзЎ…зўіиҙҹжһҒе’Ңй«ҳй•Қдёүе…ғжӯЈжһҒпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶз”өжұ зҡ„иғҪйҮҸеҜҶеәҰгҖӮ

з•Ңйқўе·ҘзЁӢзӘҒз ҙгҖӮеӣәжҖҒз”өжұ зҡ„е…ій”®жҢ‘жҲҳд№ӢдёҖжҳҜеӣәВ -В еӣәз•ҢйқўжҺҘи§Ұй—®йўҳгҖӮе…¬еҸёйҖҡиҝҮиЎЁйқўдҝ®йҘ°гҖҒз•Ңйқўзј“еҶІеұӮи®ҫи®ЎзӯүжҠҖжңҜжүӢж®өпјҢжңүж•ҲйҷҚдҪҺдәҶз•Ңйқўйҳ»жҠ—пјҢжҸҗй«ҳдәҶз”өжұ зҡ„еҫӘзҺҜзЁіе®ҡжҖ§гҖӮзү№еҲ«жҳҜеңЁй”ӮйҮ‘еұһиҙҹжһҒз•Ңйқўж”№жҖ§ж–№йқўпјҢе…¬еҸёеҸ–еҫ—дәҶйҮҚиҰҒзӘҒз ҙгҖӮ

еҲ¶йҖ е·ҘиүәеҲӣж–°гҖӮзЎ«еҢ–зү©еӣәжҖҒз”өжұ еҜ№з”ҹдә§зҺҜеўғиҰҒжұӮжһҒй«ҳпјҢеҝ…йЎ»еңЁж— ж°ҙж— ж°§зҡ„жқЎд»¶дёӢиҝӣиЎҢгҖӮе…¬еҸёе»әз«ӢдәҶе®Ңж•ҙзҡ„жғ°жҖ§ж°”ж°ӣз”ҹдә§дҪ“зі»пјҢйҖҡиҝҮе·ҘиүәдјҳеҢ–е’Ңи®ҫеӨҮеҲӣж–°пјҢеӨ§е№…жҸҗеҚҮдәҶз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиүҜзҺҮгҖӮеҗҢж—¶пјҢе…¬еҸёиҝҳејҖеҸ‘дәҶе№Іжі•з”өжһҒеҲ¶еӨҮе·ҘиүәпјҢиҝӣдёҖжӯҘйҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬гҖӮ

зі»з»ҹйӣҶжҲҗжҠҖжңҜгҖӮе…¬еҸёдёҚд»…еңЁз”өиҠҜжҠҖжңҜж–№йқўеҸ–еҫ—зӘҒз ҙпјҢеңЁз”өжұ з®ЎзҗҶзі»з»ҹпјҲBMSпјүж–№йқўд№ҹиҝӣиЎҢдәҶеҲӣж–°гҖӮйҖҡиҝҮжӨҚе…ҘВ AIВ жҷәиғҪз®—жі•пјҢе®һзҺ°дәҶз”өжұ зҠ¶жҖҒзҡ„е®һж—¶зӣ‘жөӢе’ҢжҷәиғҪи°ғжҺ§пјҢжҸҗеҚҮдәҶз”өжұ зҡ„е®үе…ЁжҖ§е’ҢдҪҝз”ЁеҜҝе‘ҪгҖӮ

еңЁзҹҘиҜҶдә§жқғж–№йқўпјҢе…¬еҸёе·Із”іиҜ·еӨҡйЎ№ж ёеҝғдё“еҲ©пјҢж¶өзӣ–жқҗж–ҷй…Қж–№гҖҒеҲ¶еӨҮе·ҘиүәгҖҒз”өжұ з»“жһ„зӯүеӨҡдёӘж–№йқўгҖӮзү№еҲ«жҳҜеңЁзЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁеҲ¶еӨҮгҖҒеӣәжҖҒз”өжұ з•Ңйқўе·ҘзЁӢгҖҒз”өжұ еӣһ收зӯүе…ій”®жҠҖжңҜйўҶеҹҹпјҢе…¬еҸёжӢҘжңүе®Ңж•ҙзҡ„зҹҘиҜҶдә§жқғдҪ“зі»гҖӮ

2.4В дә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”

еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ дёҡеҠЎзҡ„дёҖдёӘйҮҚиҰҒдјҳеҠҝжҳҜдёҺе…¬еҸёзҺ°жңүе…үдјҸдёҡеҠЎеҪўжҲҗдәҶејәеӨ§зҡ„еҚҸеҗҢж•Ҳеә”пјҢжһ„е»әдәҶзӢ¬зү№зҡ„В "е…үеӮЁдёҖдҪ“еҢ–"В з”ҹжҖҒзі»з»ҹгҖӮ

жҠҖжңҜеҚҸеҗҢгҖӮе…¬еҸёеңЁВ HJTВ е…үдјҸз”өжұ йўҶеҹҹзҡ„жҠҖжңҜз§ҜзҙҜдёәеӣәжҖҒз”өжұ зҡ„еҸ‘еұ•жҸҗдҫӣдәҶйҮҚиҰҒж”Ҝж’‘гҖӮдҫӢеҰӮпјҢHJTВ з”өжұ зҡ„йҖҸжҳҺеҜјз”өж°§еҢ–зү©пјҲTCOпјүжҠҖжңҜеҸҜд»Ҙеә”з”ЁдәҺеӣәжҖҒз”өжұ зҡ„з”өжһҒеҲ¶еӨҮпјӣе…үдјҸдёҡеҠЎз§ҜзҙҜзҡ„жқҗж–ҷ科еӯҰе’ҢиЎЁйқўе·ҘзЁӢжҠҖжңҜд№ҹеҸҜд»ҘзӣҙжҺҘеә”з”ЁдәҺеӣәжҖҒз”өжұ зҡ„з ”еҸ‘гҖӮеҗҢж—¶пјҢе…¬еҸёзҡ„й’ҷй’ӣзҹҝеҸ еұӮз”өжұ жҠҖжңҜдёҺеӣәжҖҒз”өжұ жҠҖжңҜеҪўжҲҗдә’иЎҘпјҢе…ұеҗҢжһ„е»әдәҶд»ҺеҸ‘з”өеҲ°еӮЁиғҪзҡ„е®Ңж•ҙжҠҖжңҜдҪ“зі»гҖӮ

дә§иғҪеҚҸеҗҢгҖӮе…¬еҸёеңЁе…үдјҸйўҶеҹҹе·Іе»әз«ӢдәҶе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢеҢ…жӢ¬зЎ…зүҮгҖҒз”өжұ зүҮгҖҒ组件зӯүзҺҜиҠӮгҖӮиҝҷдәӣдә§иғҪеҸҜд»ҘдёҺеӣәжҖҒз”өжұ дёҡеҠЎеҪўжҲҗеҚҸеҗҢпјҢдҫӢеҰӮпјҢе…үдјҸ组件з”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹзЎ…ж–ҷеҸҜд»ҘйҖҡиҝҮе…¬еҸёзҡ„з”өжұ еӣһ收жҠҖжңҜиҝӣиЎҢеҶҚеҲ©з”ЁпјҢеҪўжҲҗиө„жәҗеҫӘзҺҜеҲ©з”Ёзҡ„й—ӯзҺҜгҖӮ

еёӮеңәеҚҸеҗҢгҖӮе…¬еҸёеңЁе…үдјҸйўҶеҹҹз§ҜзҙҜзҡ„е®ўжҲ·иө„жәҗе’ҢеёӮеңәжё йҒ“еҸҜд»ҘдёәеӣәжҖҒз”өжұ дёҡеҠЎжҸҗдҫӣж”ҜжҢҒгҖӮзү№еҲ«жҳҜеңЁеҲҶеёғејҸе…үдјҸВ +В еӮЁиғҪгҖҒеҫ®з”өзҪ‘зӯүеә”з”ЁеңәжҷҜпјҢе…¬еҸёеҸҜд»ҘжҸҗдҫӣВ "еҸ‘з”өВ +В еӮЁиғҪ"В зҡ„дёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲпјҢжҸҗеҚҮе®ўжҲ·д»·еҖјгҖӮ

дҫӣеә”й“ҫеҚҸеҗҢгҖӮе…¬еҸёйҖҡиҝҮ收иҙӯеӯҡжӮҰ科жҠҖпјҢжҗӯе»әдәҶВ "жқҗж–ҷВ -В з”өиҠҜВ -В з»“жһ„件"В дёҖдҪ“еҢ–дҫӣеә”дҪ“зі»гҖӮиҝҷдёҖдҪ“зі»дёҚд»…дҝқйҡңдәҶдә§е“ҒиҙЁйҮҸе’ҢжҲҗжң¬жҺ§еҲ¶пјҢиҝҳдёәеӣәжҖҒз”өжұ дёҡеҠЎжҸҗдҫӣдәҶдҫӣеә”й“ҫж”ҜжҢҒгҖӮеҗҢж—¶пјҢе…¬еҸёзҡ„з”өжұ еӣһ收жҠҖжңҜдёҺеӯҡжӮҰ科жҠҖзҡ„з»“жһ„件дёҡеҠЎеҪўжҲҗеҚҸеҗҢпјҢжһ„е»әдәҶВ "еӣһ收 -В жқҗж–ҷВ -В з”өжұ В -В еә”з”ЁВ -В еҶҚеӣһ收"В зҡ„з»ҝиүІй—ӯзҺҜгҖӮ

дёүгҖҒдә§дёҡеҢ–иҝӣзЁӢдёҺдә§иғҪ规еҲ’

3.1В йЎ№зӣ®е»әи®ҫиҝӣеәҰдёҺйҮҢзЁӢзў‘

еӣҪжҷҹ科жҠҖй“ҒеІӯеӣәжҖҒз”өжұ йЎ№зӣ®зҡ„е»әи®ҫиҝӣеұ•йЎәеҲ©пјҢеҗ„е…ій”®иҠӮзӮ№еқҮжҢүи®ЎеҲ’жҺЁиҝӣгҖӮйЎ№зӣ®йҮҮз”ЁеҲҶжңҹе»әи®ҫжЁЎејҸпјҢжңүж•ҲйҷҚдҪҺдәҶжҠ•иө„йЈҺйҷ©пјҢзЎ®дҝқдәҶдә§дёҡеҢ–иҝӣзЁӢзҡ„зЁіеҒҘжҺЁиҝӣгҖӮ

йЎ№зӣ®еҗҜеҠЁйҳ¶ж®өпјҲ2025В е№ҙВ 8В жңҲВ - 10В жңҲпјүгҖӮ2025В е№ҙВ 8В жңҲВ 1В ж—ҘпјҢй“ҒеІӯз»ҸжөҺжҠҖжңҜејҖеҸ‘еҢәдёҺеӣҪжҷҹиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёдёҫиЎҢдәҶйҡҶйҮҚзҡ„зӯҫзәҰд»ӘејҸпјҢжӯЈејҸе®Јеёғе…ұеҗҢжү“йҖ еӣҪжҷҹпјҲй“ҒеІӯпјүжңӘжқҘиғҪжәҗдә§дёҡеӣӯгҖӮ8В жңҲВ 14В ж—ҘпјҢй“ҒеІӯеёӮ委д№Ұи®°жқҺж–ҮйЈҷдјҡи§ҒдәҶеӣҪжҷҹ科жҠҖи‘ЈдәӢй•ҝеҗҙеҗӣдёҖиЎҢпјҢеҸҢж–№е°ұйЎ№зӣ®е»әи®ҫеҸ‘еұ•дәӨжҚўдәҶж„Ҹи§ҒгҖӮ10В жңҲВ 14В ж—ҘпјҢе…¬еҸёжӯЈејҸе…¬е‘ҠВ 2.3В дәҝе…ғеўһиө„й“ҒеІӯзҺҜзҗғпјҢйЎ№зӣ®иҺ·еҫ—еӨҮжЎҲжүӢз»ӯгҖӮ10В жңҲВ 19В ж—ҘпјҢи®ҫз«Ӣй“ҒеІӯзҺҜзҗғдҪңдёәйЎ№зӣ®е®һж–Ҫдё»дҪ“пјҢжіЁеҶҢиө„жң¬В 4.5В дәҝе…ғгҖӮ

дёҖжңҹе»әи®ҫйҳ¶ж®өпјҲ2025В е№ҙВ 10В жңҲВ - 2026В е№ҙВ Q1пјүгҖӮдёҖжңҹВ 3GWhВ дә§иғҪе»әи®ҫиҝӣеұ•иҝ…йҖҹпјҢжҲӘиҮіВ 2026В е№ҙВ 1В жңҲпјҢе·Іе®ҢжҲҗеҺӮжҲҝж”№йҖ е’Ңи®ҫеӨҮйҮҮиҙӯгҖӮйЎ№зӣ®е»әи®ҫиҝҮзЁӢдёӯпјҢе…¬еҸёе……еҲҶеҲ©з”ЁдәҶдёңеҢ—ең°еҢәзҡ„дә§дёҡеҹәзЎҖе’Ңж”ҝзӯ–дјҳеҠҝпјҢеңЁеҺӮжҲҝе»әи®ҫгҖҒи®ҫеӨҮе®үиЈ…гҖҒдәәе‘ҳеҹ№и®ӯзӯүж–№йқўйғҪеҫ—еҲ°дәҶеҪ“ең°ж”ҝеәңзҡ„еӨ§еҠӣж”ҜжҢҒгҖӮ

и®ҫеӨҮи°ғиҜ•дёҺиҜ•з”ҹдә§йҳ¶ж®өпјҲ2026В е№ҙВ Q1пјүгҖӮзӣ®еүҚдёҖжңҹВ 3GWhВ дә§иғҪе·Іиҝӣе…Ҙи®ҫеӨҮи°ғиҜ•йҳ¶ж®өпјҢйў„и®ЎВ 2026В е№ҙВ Q1В жң«е®һзҺ°е°Ҹжү№йҮҸдәӨд»ҳгҖӮеңЁи®ҫеӨҮи°ғиҜ•иҝҮзЁӢдёӯпјҢе…¬еҸёйҮҚзӮ№е…іжіЁдәҶз”ҹдә§зҺҜеўғжҺ§еҲ¶гҖҒе·ҘиүәеҸӮж•°дјҳеҢ–гҖҒдә§е“ҒиҙЁйҮҸжЈҖжөӢзӯүе…ій”®зҺҜиҠӮпјҢзЎ®дҝқдә§е“ҒиҙЁйҮҸиҫҫеҲ°и®ҫи®ЎиҰҒжұӮгҖӮ

дәҢжңҹ规еҲ’йҳ¶ж®өпјҲ2026В е№ҙВ - 2027В е№ҙпјүгҖӮдәҢжңҹВ 5GWhВ дә§иғҪ规еҲ’е·Із»ҸеҗҜеҠЁпјҢйў„и®ЎВ 2027В е№ҙејҖе§Ӣе»әи®ҫгҖӮдәҢжңҹйЎ№зӣ®е°ҶйҮҚзӮ№жҸҗеҚҮиҮӘеҠЁеҢ–ж°ҙе№іе’Ңз”ҹдә§ж•ҲзҺҮпјҢеҗҢж—¶еј•е…ҘжӣҙеӨҡжҷәиғҪеҢ–з”ҹдә§и®ҫеӨҮпјҢиҝӣдёҖжӯҘйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖӮ

иҝңжңҹ规еҲ’пјҲ2028В е№ҙеҸҠд»ҘеҗҺпјүгҖӮиҝңжңҹВ 2GWhВ дә§иғҪе°Ҷж №жҚ®еёӮеңәйңҖжұӮе’ҢжҠҖжңҜеҸ‘еұ•жғ…еҶөйҖӮж—¶еҗҜеҠЁе»әи®ҫгҖӮж•ҙдёӘйЎ№зӣ®е…ЁйғЁе»әжҲҗеҗҺпјҢе°ҶеҪўжҲҗВ 10GWhВ зҡ„жҖ»дә§иғҪ规模пјҢжҲҗдёәеӣҪеҶ…йҮҚиҰҒзҡ„еӣәжҖҒз”өжұ з”ҹдә§еҹәең°гҖӮ

3.2В дә§иғҪ规еҲ’дёҺжҠ•иө„е®үжҺ’

еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ йЎ№зӣ®жҖ»жҠ•иө„В 30В дәҝе…ғпјҢйҮҮз”ЁеҲҶжңҹжҠ•иө„зҡ„ж–№ејҸпјҢжңүж•ҲжҺ§еҲ¶дәҶжҠ•иө„йЈҺйҷ©гҖӮе…·дҪ“жҠ•иө„е®үжҺ’еҰӮдёӢпјҡ

еңЁиө„йҮ‘жқҘжәҗж–№йқўпјҢе…¬еҸёйҮҮз”ЁеӨҡе…ғеҢ–зҡ„иһҚиө„зӯ–з•ҘгҖӮдёҖжңҹжҠ•иө„дёӯпјҢ7000В дёҮе…ғдёәиҮӘжңүиө„йҮ‘пјҢ1.6В дәҝе…ғдёә银иЎҢиҙ·ж¬ҫпјӣдәҢжңҹжҠ•иө„дё»иҰҒйҖҡиҝҮе®ҡеўһеӢҹиө„и§ЈеҶіпјҢ2026В е№ҙВ 1В жңҲВ 20В ж—ҘпјҢеӣҪжҷҹиғҪжәҗдёҺзЈҗзҹіжҠ•иө„йӣҶеӣўзӯҫзҪІе…ЁйқўжҲҳз•ҘеҗҲдҪңеҚҸи®®пјҢзЈҗзҹіжҠ•иө„е°ҶдёәйЎ№зӣ®жҸҗдҫӣе®ҡеўһиө„йҮ‘ж”ҜжҢҒпјӣдёүжңҹжҠ•иө„е°Ҷеј•е…Ҙдә§дёҡеҹәйҮ‘зӯүжҲҳз•ҘжҠ•иө„иҖ…пјҢиҝӣдёҖжӯҘдјҳеҢ–иө„жң¬з»“жһ„гҖӮ

дә§иғҪ规еҲ’ж–№йқўпјҢе…¬еҸёе……еҲҶиҖғиҷ‘дәҶеёӮеңәйңҖжұӮе’ҢжҠҖжңҜеҸ‘еұ•и¶ӢеҠҝгҖӮдёҖжңҹВ 3GWhВ дә§иғҪдё»иҰҒйқўеҗ‘дҪҺз©әз»ҸжөҺгҖҒе°ҸеһӢеӮЁиғҪгҖҒдәәеҪўжңәеҷЁдәәзӯүй«ҳз«Ҝеә”з”ЁеңәжҷҜпјҢиҝҷдәӣеёӮеңәеҜ№дә§е“ҒжҖ§иғҪиҰҒжұӮй«ҳпјҢд»·ж јж•Ҹж„ҹеәҰзӣёеҜ№иҫғдҪҺпјҢжңүеҲ©дәҺе…¬еҸёеҝ«йҖҹеӣһ收жҠ•иө„гҖӮдәҢжңҹВ 5GWhВ дә§иғҪе°ҶйҮҚзӮ№еёғеұҖж–°иғҪжәҗжұҪиҪҰеёӮеңәпјҢйҡҸзқҖеӣәжҖҒз”өжұ жҠҖжңҜзҡ„жҲҗзҶҹе’ҢжҲҗжң¬зҡ„дёӢйҷҚпјҢж–°иғҪжәҗжұҪиҪҰе°ҶжҲҗдёәжңҖеӨ§зҡ„еә”з”ЁеёӮеңәгҖӮдёүжңҹВ 2GWhВ дә§иғҪеҲҷдҪңдёәеӮЁеӨҮдә§иғҪпјҢж №жҚ®еёӮеңәеҸ‘еұ•жғ…еҶөзҒөжҙ»е®үжҺ’гҖӮ

3.3В з”ҹдә§еҹәең°еёғеұҖдёҺйҖүеқҖдјҳеҠҝ

еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ йЎ№зӣ®йҖүеқҖеңЁиҫҪе®Ғй“ҒеІӯпјҢиҝҷдёҖйҖүжӢ©е…·жңүеӨҡж–№йқўзҡ„жҲҳз•ҘиҖғйҮҸе’ҢдјҳеҠҝгҖӮ

ж”ҝзӯ–дјҳеҠҝзӘҒеҮәгҖӮй“ҒеІӯеёӮж”ҝеәңеҜ№йЎ№зӣ®з»ҷдәҲдәҶеӨ§еҠӣж”ҜжҢҒпјҢжҸҗдҫӣдәҶВ "еүҚВ 3В е№ҙеўһеҖјзЁҺең°ж–№з•ҷеӯҳВ 50%В иҝ”иҝҳ"В зӯүдјҳжғ ж”ҝзӯ–гҖӮеҗҢж—¶пјҢйЎ№зӣ®е·ІеҲ—е…ҘеӣҪ家еҸ‘改委 "ж–°еһӢж”ҝзӯ–жҖ§йҮ‘иһҚе·Ҙе…·"В йҰ–жү№жҺЁиҚҗжё…еҚ•пјҢеҸҜдә«еҸ—дҪҺдәҺеёӮеңәеҹәеҮҶзҡ„иһҚиө„еҲ©зҺҮпјҲзәҰВ 2.0%-2.5%пјүгҖӮиҝҷдәӣж”ҝзӯ–ж”ҜжҢҒеӨ§е№…йҷҚдҪҺдәҶйЎ№зӣ®зҡ„жҠ•иө„жҲҗжң¬е’ҢиҝҗиҗҘжҲҗжң¬гҖӮ

дә§дёҡеҹәзЎҖиүҜеҘҪгҖӮй“ҒеІӯжҳҜдёңеҢ—ең°еҢәйҮҚиҰҒзҡ„е·ҘдёҡеҹҺеёӮпјҢжӢҘжңүиүҜеҘҪзҡ„еҲ¶йҖ дёҡеҹәзЎҖе’Ңдә§дёҡй…ҚеҘ—иғҪеҠӣгҖӮзү№еҲ«жҳҜеңЁж–°иғҪжәҗйўҶеҹҹпјҢй“ҒеІӯеёӮж”ҝеәңеҲ¶е®ҡдәҶиҜҰз»Ҷзҡ„дә§дёҡеҸ‘еұ•и§„еҲ’пјҢжӯЈеңЁжү“йҖ ж–°иғҪжәҗдә§дёҡйӣҶзҫӨгҖӮйЎ№зӣ®иҗҪең°й“ҒеІӯпјҢеҸҜд»Ҙе……еҲҶеҲ©з”ЁеҪ“ең°зҡ„дә§дёҡиө„жәҗе’Ңй…ҚеҘ—дјҳеҠҝгҖӮ

ең°зҗҶдҪҚзҪ®дјҳи¶ҠгҖӮй“ҒеІӯдҪҚдәҺдёңеҢ—дәҡз»ҸжөҺеңҲе’ҢзҺҜжёӨжө·з»ҸжөҺеңҲзҡ„йҮҚиҰҒиҠӮзӮ№пјҢдәӨйҖҡдҫҝеҲ©пјҢзү©жөҒжҲҗжң¬дҪҺгҖӮеҗҢж—¶пјҢдёңеҢ—ең°еҢәдё°еҜҢзҡ„йЈҺиғҪгҖҒеӨӘйҳіиғҪиө„жәҗдёәВ "е…үеӮЁдёҖдҪ“еҢ–"В еә”з”ЁжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

дәәжүҚиө„жәҗдё°еҜҢгҖӮдёңеҢ—ең°еҢәжӢҘжңүдј—еӨҡй«ҳзӯүйҷўж Ўе’Ңз§‘з ”йҷўжүҖпјҢеңЁжқҗж–ҷ科еӯҰгҖҒз”өеҢ–еӯҰзӯүйўҶеҹҹе…·жңүж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜгҖӮйЎ№зӣ®еҸҜд»Ҙе°ұиҝ‘еҗёзәідјҳз§ҖдәәжүҚпјҢдёәжҠҖжңҜеҲӣж–°жҸҗдҫӣжҷәеҠӣж”ҜжҢҒгҖӮ

еңЁз”ҹдә§еҹәең°еёғеұҖж–№йқўпјҢйЎ№зӣ®йҖүеқҖеңЁй“ҒеІӯз»ҸејҖеҢәеҸ°ж№ҫеӣӯзҡ„еҺҹеҗүиұ№жұҪиҪҰеҺӮеҢәпјҢеҚ ең°е№ҝйҳ”пјҢе»әзӯ‘йқўз§Ҝе……и¶ігҖӮеӣӯеҢәеҶ…й…ҚеҘ—и®ҫж–Ҫе®Ңе–„пјҢж°ҙгҖҒз”өгҖҒж°”зӯүеҹәзЎҖи®ҫж–ҪйҪҗе…ЁпјҢеҸҜд»Ҙж»Ўи¶іеӨ§и§„жЁЎз”ҹдә§зҡ„йңҖиҰҒгҖӮ

3.4В з”ҹдә§е·ҘиүәдёҺи®ҫеӨҮй…ҚзҪ®

еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ з”ҹдә§зәҝйҮҮз”ЁдәҶеӣҪйҷ…е…Ҳиҝӣзҡ„з”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮй…ҚзҪ®пјҢзЎ®дҝқдәҶдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮгҖӮ

з”ҹдә§е·ҘиүәдҪ“зі»гҖӮзЎ«еҢ–зү©еӣәжҖҒз”өжұ зҡ„з”ҹдә§еҜ№зҺҜеўғиҰҒжұӮжһҒй«ҳпјҢеҝ…йЎ»еңЁдёҘж јзҡ„ж— ж°ҙж— ж°§жқЎд»¶дёӢиҝӣиЎҢгҖӮе…¬еҸёе»әз«ӢдәҶе®Ңж•ҙзҡ„жғ°жҖ§ж°”ж°ӣз”ҹдә§дҪ“зі»пјҢеҢ…жӢ¬жүӢеҘ—з®ұз”ҹдә§зәҝгҖҒзңҹз©әе№ІзҮҘзі»з»ҹгҖҒж°”ж°ӣдҝқжҠӨзӮүзӯүе…ій”®и®ҫеӨҮгҖӮж•ҙдёӘз”ҹдә§иҝҮзЁӢйҮҮз”ЁиҮӘеҠЁеҢ–жҺ§еҲ¶пјҢзЎ®дҝқз”ҹдә§зҺҜеўғзҡ„зЁіе®ҡжҖ§гҖӮ

е…ій”®и®ҫеӨҮй…ҚзҪ®гҖӮе…¬еҸёеј•иҝӣдәҶеӣҪйҷ…е…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮпјҢеҢ…жӢ¬еҫ·еӣҪиҝӣеҸЈзҡ„еҸҢиЎҢжҳҹжҗ…жӢҢжңәгҖҒж—Ҙжң¬иҝӣеҸЈзҡ„ж¶ӮеёғжңәгҖҒйҹ©еӣҪиҝӣеҸЈзҡ„иҫҠеҺӢжңәзӯүгҖӮиҝҷдәӣи®ҫеӨҮе…·жңүй«ҳзІҫеәҰгҖҒй«ҳж•ҲзҺҮгҖҒй«ҳзЁіе®ҡжҖ§зҡ„зү№зӮ№пјҢиғҪеӨҹж»Ўи¶ізЎ«еҢ–зү©еӣәжҖҒз”өжұ зҡ„з”ҹдә§иҰҒжұӮгҖӮ

иҙЁйҮҸжЈҖжөӢдҪ“зі»гҖӮе…¬еҸёе»әз«ӢдәҶе®Ңе–„зҡ„иҙЁйҮҸжЈҖжөӢдҪ“зі»пјҢй…ҚеӨҮдәҶВ XВ е°„зәҝиЎҚе°„д»ӘпјҲXRDпјүгҖҒжү«жҸҸз”өеӯҗжҳҫеҫ®й•ңпјҲSEMпјүгҖҒз”өеҢ–еӯҰе·ҘдҪңз«ҷзӯүе…ҲиҝӣжЈҖжөӢи®ҫеӨҮгҖӮд»ҺеҺҹжқҗж–ҷиҝӣеҺӮеҲ°дә§е“ҒеҮәеҺӮпјҢжҜҸдёӘзҺҜиҠӮйғҪиҝӣиЎҢдёҘж јзҡ„иҙЁйҮҸжЈҖжөӢпјҢзЎ®дҝқдә§е“ҒиҙЁйҮҸз¬ҰеҗҲж ҮеҮҶиҰҒжұӮгҖӮ

жҷәиғҪеҲ¶йҖ зі»з»ҹгҖӮе…¬еҸёеј•е…ҘдәҶВ AIВ жҷәиғҪеҲ¶йҖ зі»з»ҹпјҢйҖҡиҝҮеӨ§ж•°жҚ®еҲҶжһҗе’ҢжңәеҷЁеӯҰд№ з®—жі•пјҢе®һзҺ°дәҶз”ҹдә§иҝҮзЁӢзҡ„жҷәиғҪеҢ–жҺ§еҲ¶гҖӮзі»з»ҹеҸҜд»Ҙе®һж—¶зӣ‘жөӢз”ҹдә§еҸӮж•°пјҢиҮӘеҠЁи°ғж•ҙе·ҘиүәжқЎд»¶пјҢжҸҗй«ҳдә§е“ҒиүҜзҺҮВ 10-15%пјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬В 20%гҖӮ

еңЁдә§иғҪй…ҚзҪ®ж–№йқўпјҢдёҖжңҹВ 3GWhВ дә§иғҪй…ҚзҪ®дәҶВ 2В жқЎз”ҹдә§зәҝпјҢжҜҸжқЎз”ҹдә§зәҝе№ҙдә§иғҪВ 1.5GWhгҖӮз”ҹдә§зәҝйҮҮз”Ёжҹ”жҖ§еҢ–и®ҫи®ЎпјҢеҸҜд»Ҙж №жҚ®еёӮеңәйңҖжұӮеҝ«йҖҹи°ғж•ҙдә§е“Ғи§„ж јгҖӮеҗҢж—¶пјҢз”ҹдә§зәҝиҝҳйў„з•ҷдәҶжү©дә§з©әй—ҙпјҢдёәжңӘжқҘдә§иғҪжҸҗеҚҮеҒҡеҘҪдәҶеҮҶеӨҮгҖӮ

еӣӣгҖҒеёӮеңәеә”з”ЁдёҺе•ҶдёҡеҢ–еүҚжҷҜ

4.1В дё»иҰҒеә”з”ЁеңәжҷҜеҲҶжһҗ

еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ еҮӯеҖҹе…¶й«ҳиғҪйҮҸеҜҶеәҰгҖҒй«ҳе®үе…ЁжҖ§гҖҒдјҳејӮзҡ„дҪҺжё©жҖ§иғҪзӯүдјҳеҠҝпјҢеңЁеӨҡдёӘеә”з”ЁеңәжҷҜдёӯеұ•зҺ°еҮәе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣгҖӮ

дҪҺз©әз»ҸжөҺйўҶеҹҹгҖӮдҪҺз©әз»ҸжөҺжҳҜеӣәжҖҒз”өжұ жңҖе…·жҪңеҠӣзҡ„еә”з”ЁеңәжҷҜд№ӢдёҖгҖӮйҡҸзқҖж— дәәжңәгҖҒeVTOLпјҲз”өеҠЁеһӮзӣҙиө·йҷҚйЈһиЎҢеҷЁпјүзӯүдҪҺз©әйЈһиЎҢеҷЁзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№й«ҳжҖ§иғҪз”өжұ зҡ„йңҖжұӮжҖҘеү§еўһй•ҝгҖӮеӣҪжҷҹ科жҠҖзҡ„еӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰиҫҫВ 400Wh/kgпјҢеҸҜж”ҜжҢҒж— дәәжңәиҝһз»ӯйЈһиЎҢВ 6В е°Ҹж—¶д»ҘдёҠпјҢеӨ§е№…жҸҗеҚҮдәҶдҪңдёҡж•ҲзҺҮгҖӮеҗҢж—¶пјҢеӣәжҖҒз”өжұ зҡ„й«ҳе®үе…ЁжҖ§д№ҹж»Ўи¶ідәҶиҲӘз©әйўҶеҹҹеҜ№е®үе…ЁжҖ§зҡ„дёҘж јиҰҒжұӮгҖӮзӣ®еүҚпјҢе…¬еҸёзҡ„дҪҺз©әз»ҸжөҺз”ЁеӣәжҖҒз”өжұ е·ІеңЁйғЁеҲҶж— дәәжңәйўҶеҹҹе®һзҺ°е°ҸиҢғеӣҙеә”з”ЁпјҢеёӮеңәеҸҚйҰҲиүҜеҘҪгҖӮ

дәәеҪўжңәеҷЁдәәйўҶеҹҹгҖӮдәәеҪўжңәеҷЁдәәеҜ№з”өжұ зҡ„иҰҒжұӮжһҒдёәиӢӣеҲ»пјҢйңҖиҰҒз”өжұ е…·жңүй«ҳиғҪйҮҸеҜҶеәҰгҖҒй«ҳеҠҹзҺҮеҜҶеәҰгҖҒй•ҝеҫӘзҺҜеҜҝе‘Ҫзӯүзү№жҖ§гҖӮеӣҪжҷҹ科жҠҖзҡ„еӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰиҫҫВ 400Wh/kgпјҢеҸҜж”ҜжҢҒдәәеҪўжңәеҷЁдәәиҝһз»ӯй«ҳејәеәҰе·ҘдҪңВ 6В е°Ҹж—¶пјҢе®ҢзҫҺеҢ№й…Қе·ҘдёҡеҲ¶йҖ гҖҒ家еәӯжңҚеҠЎзӯүеңәжҷҜзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢйҖҡиҝҮжӨҚе…ҘВ AIВ жҷәиғҪВ BMSВ зі»з»ҹпјҢеҸҜд»Ҙе®һж—¶ж„ҹзҹҘжңәеҷЁдәәе·ҘеҶөпјҢеҠЁжҖҒдјҳеҢ–е……ж”ҫз”өзӯ–з•ҘпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶз”өжұ зҡ„дҪҝз”Ёж•ҲзҺҮе’Ңе®үе…ЁжҖ§гҖӮ

ж–°иғҪжәҗжұҪиҪҰйўҶеҹҹгҖӮиҷҪ然公еҸёдёҖжңҹдә§иғҪдё»иҰҒиҒҡз„Ұй«ҳз«Ҝз»ҶеҲҶеёӮеңәпјҢдҪҶеңЁж–°иғҪжәҗжұҪиҪҰйўҶеҹҹе·ІжңүеүҚзһ»жҖ§еёғеұҖгҖӮеӣәжҖҒз”өжұ еңЁж–°иғҪжәҗжұҪиҪҰдёҠзҡ„еә”з”Ёе°ҶеёҰжқҘйқ©е‘ҪжҖ§зҡ„еҸҳеҢ–пјҢеҸҜдҪҝз»ӯиҲӘйҮҢзЁӢзӘҒз ҙВ 1000В е…¬йҮҢпјҢе……з”өж—¶й—ҙзј©зҹӯиҮіВ 15В еҲҶй’ҹд»ҘеҶ…гҖӮе…¬еҸёдәҢжңҹВ 5GWhВ дә§иғҪе°ҶйҮҚзӮ№йҖӮй…Қж–°иғҪжәҗжұҪиҪҰиҪҰ规зә§йңҖжұӮпјҢйў„и®ЎВ 2027В е№ҙеҗҜеҠЁе»әи®ҫгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢзәўж——жұҪиҪҰе·ІдәҺВ 2025В е№ҙВ 12В жңҲВ 31В ж—Ҙе®ҢжҲҗйҰ–еҸ°е…ЁеӣәжҖҒз”өжұ еҢ…иЈ…иҪҪзәўж——еӨ©е·ҘВ 06В иҪҰеһӢиҜ•еҲ¶дёӢзәҝпјҢи®ЎеҲ’В 2027В е№ҙйҮҸдә§пјҢиҝҷдёәеӣҪжҷҹ科жҠҖиҝӣе…Ҙж–°иғҪжәҗжұҪиҪҰдҫӣеә”й“ҫжҸҗдҫӣдәҶйҮҚиҰҒжңәйҒҮгҖӮ

еӮЁиғҪеёӮеңәгҖӮеңЁеӮЁиғҪйўҶеҹҹпјҢеӣәжҖҒз”өжұ еҮӯеҖҹе…¶й«ҳе®үе…ЁжҖ§е’Ңй•ҝеҫӘзҺҜеҜҝе‘ҪпјҢеңЁз”өзҪ‘дҫ§еӮЁиғҪгҖҒе·Ҙе•ҶдёҡеӮЁиғҪзӯүеңәжҷҜе…·жңүе№ҝйҳ”еә”з”ЁеүҚжҷҜгҖӮзү№еҲ«жҳҜеңЁдёңеҢ—ең°еҢәпјҢеӣәжҖҒз”өжұ зҡ„дҪҺжё©жҖ§иғҪдјҳеҠҝеҸҜд»ҘеӨ§е№…йҷҚдҪҺеӮЁиғҪзі»з»ҹзҡ„дҝқжё©жҲҗжң¬гҖӮе…¬еҸёеҸҜд»Ҙдҫқжүҳй“ҒеІӯйЎ№зӣ®жһ„е»әВ "йЈҺе…үеӮЁ"В дёҖдҪ“еҢ–еә”з”ЁжЁЎејҸпјҢз»“еҗҲдёңеҢ—ең°еҢәдё°еҜҢзҡ„йЈҺз”өгҖҒе…үдјҸиө„жәҗпјҢеҪўжҲҗВ "еҸ‘з”өВ -В еӮЁиғҪВ -В еә”з”Ё"В й—ӯзҺҜгҖӮ

4.2В зӣ®ж ҮеёӮеңә规模дёҺеўһй•ҝйў„жөӢ

еӣәжҖҒз”өжұ еёӮеңәжӯЈиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝпјҢеӨҡдёӘз»ҶеҲҶеёӮеңәйғҪеұ•зҺ°еҮәе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

е…ЁзҗғеӣәжҖҒз”өжұ еёӮеңә规模гҖӮж №жҚ®еӨҡ家жңәжһ„йў„жөӢпјҢ2026В е№ҙе…ЁзҗғеӣәжҖҒз”өжұ еёӮеңә规模е°ҶиҫҫеҲ°В 540В дәҝе…ғпјҢдёӯеӣҪеёӮеңә规模дёәВ 318В дәҝе…ғпјҢеҚ е…ЁзҗғеёӮеңәзҡ„В 58.9%гҖӮеҲ°В 2028В е№ҙпјҢдёӯеӣҪеёӮеңәжңүжңӣзӘҒз ҙВ 500В дәҝе…ғпјҢ2030В е№ҙиҫҫеҲ°В 1200В дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮи¶…иҝҮВ 80%гҖӮ

з»ҶеҲҶеёӮеңәеўһй•ҝйў„жөӢпјҡ

дҪҺз©әз»ҸжөҺеёӮеңәгҖӮ2026В е№ҙеӣҪеҶ…дҪҺз©әз»ҸжөҺеёӮеңә规模预计зӘҒз ҙдёҮдәҝе…ғпјҢeVTOLВ еёӮеңәе№ҙеўһйҖҹи¶…В 80%гҖӮд»…дҪҺиҪЁеҚ«жҳҹйўҶеҹҹВ 100В дёҮйў—еҚ«жҳҹеҜ№еә”зҡ„еӣәжҖҒз”өжұ еёӮеңә规模е°ұи¶…В 5000В дәҝе…ғпјҢеҸ еҠ ж·ұз©әжҺўжөӢеҷЁгҖҒжңҲзҗғеҹәең°гҖҒеӮЁиғҪзі»з»ҹзӯүеә”з”ЁпјҢиЎҢдёҡиҝңжңҹеёӮеңәз©әй—ҙзӣҙжҺҘзӘҒз ҙдёҮдәҝгҖӮ

дәәеҪўжңәеҷЁдәәеёӮеңәгҖӮйҡҸзқҖдәәеҪўжңәеҷЁдәәжҠҖжңҜзҡ„жҲҗзҶҹпјҢ2026-2028В е№ҙе°ҶиҝҺжқҘе•ҶдёҡеҢ–е…ғе№ҙгҖӮеҚ•еҸ°дәәеҪўжңәеҷЁдәәйңҖиҰҒВ 2-5kWhВ з”өжұ еҢ…пјҢеҜ№жҲҗжң¬ж•Ҹж„ҹеәҰдҪҺдҪҶеҜ№е®үе…ЁжҖ§е’ҢиғҪйҮҸеҜҶеәҰиҰҒжұӮжһҒй«ҳгҖӮйў„и®ЎВ 2026В е№ҙе…ЁзҗғдәәеҪўжңәеҷЁдәәеёӮеңә规模е°ҶиҫҫеҲ°В 50В дәҝзҫҺе…ғпјҢеҜ№еә”еӣәжҖҒз”өжұ йңҖжұӮзәҰВ 1GWhгҖӮ

еӮЁиғҪеёӮеңәгҖӮ2026В е№ҙдёӯеӣҪеӮЁиғҪеёӮеңә规模预计超 1000В дәҝе…ғпјҢе…¶дёӯз”өеҢ–еӯҰеӮЁиғҪеҚ жҜ”е°Ҷи¶…иҝҮВ 50%гҖӮеӣәжҖҒз”өжұ еҮӯеҖҹе…¶е®үе…ЁжҖ§дјҳеҠҝпјҢеңЁз”өзҪ‘еӮЁиғҪйўҶеҹҹзҡ„жё—йҖҸзҺҮе°Ҷеҝ«йҖҹжҸҗеҚҮпјҢйў„и®ЎВ 2026В е№ҙеҚ жҜ”е°ҶиҫҫеҲ°В 10%пјҢ2030В е№ҙжңүжңӣиҫҫеҲ°В 40%гҖӮ

4.3В з«һдәүж јеұҖдёҺеёӮеңәең°дҪҚ

еӣҪеҶ…еӣәжҖҒз”өжұ еёӮеңәе·ІеҪўжҲҗжҳҺжҳҫзҡ„з«һдәүж јеұҖпјҢдёҚеҗҢдјҒдёҡж №жҚ®иҮӘиә«дјҳеҠҝйҖүжӢ©дәҶдёҚеҗҢзҡ„жҠҖжңҜи·Ҝзәҝе’ҢеёӮеңәе®ҡдҪҚгҖӮ

第дёҖжўҜйҳҹпјҡз»јеҗҲе®һеҠӣеһӢдјҒдёҡгҖӮе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘзӯүеҠЁеҠӣз”өжұ йҫҷеӨҙдјҒдёҡеҮӯеҖҹејәеӨ§зҡ„з ”еҸ‘е®һеҠӣгҖҒиө„йҮ‘дјҳеҠҝе’Ңе®ўжҲ·иө„жәҗпјҢеңЁеӣәжҖҒз”өжұ йўҶеҹҹеҚ жҚ®йўҶе…Ҳең°дҪҚгҖӮе®Ғеҫ·ж—¶д»ЈйҮҮз”ЁВ "еҮқиҒҡжҖҒпјҲеҚҠеӣәжҖҒпјү+В зЎ«еҢ–зү©е…ЁеӣәжҖҒ"В еҸҢиҪЁе№¶иЎҢзӯ–з•ҘпјҢ2026В е№ҙеә•еүҚе°ҶеҪўжҲҗВ 20GWhВ дә§иғҪ规模пјӣжҜ”дәҡиҝӘжӢҘжңүВ 237В йЎ№еӣәжҖҒз”өи§ЈиҙЁй…Қж–№дё“еҲ©пјҢиҘҝе®үеҹәең°В 2026В е№ҙВ Q4В е°ҶйҮҠж”ҫВ 10GWhВ еҲқжңҹдә§иғҪгҖӮ

第дәҢжўҜйҳҹпјҡжҠҖжңҜйўҶе…ҲеһӢдјҒдёҡгҖӮжё…йҷ¶иғҪжәҗгҖҒеӣҪиҪ©й«ҳ科гҖҒеҚ«и“қж–°иғҪжәҗзӯүдё“дёҡеӣәжҖҒз”өжұ дјҒдёҡеңЁеҗ„иҮӘжҠҖжңҜи·ҜзәҝдёҠеҸ–еҫ—зӘҒз ҙгҖӮжё…йҷ¶иғҪжәҗеңЁж°§еҢ–зү©и·ҜзәҝдёҠеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢжһ„е»әдәҶВ 1300 +В йЎ№дё“еҲ©жҠҖжңҜдҪ“зі»пјҢжҖ»и§„еҲ’дә§иғҪиҫҫВ 65GWhпјӣеӣҪиҪ©й«ҳ科зҡ„В "йҮ‘зҹіз”өжұ "В жҲҗдёәе…ЁзҗғйҰ–ж¬ҫиҪҰ规зә§е…ЁеӣәжҖҒз”өжұ пјҢдёӯиҜ•зәҝиүҜзҺҮй«ҳиҫҫВ 90%пјӣеҚ«и“қж–°иғҪжәҗеңЁж°§еҢ–зү©В /В иҒҡеҗҲзү©еӨҚеҗҲи·ҜзәҝдёҠзӢ¬ж ‘дёҖеёңпјҢе·ІйҮҸдә§В 360Wh/kgВ еҚҠеӣәжҖҒз”өжұ гҖӮ

第дёүжўҜйҳҹпјҡе·®ејӮеҢ–е®ҡдҪҚеһӢдјҒдёҡгҖӮеӣҪжҷҹ科жҠҖгҖҒдәҝзә¬й”ӮиғҪзӯүдјҒдёҡйҖҡиҝҮе·®ејӮеҢ–и·Ҝзәҝиҝӣе…ҘеёӮеңәгҖӮеӣҪжҷҹ科жҠҖйҖүжӢ©зЎ«еҢ–зү©и·ҜзәҝпјҢиҒҡз„ҰдҪҺз©әз»ҸжөҺгҖҒдәәеҪўжңәеҷЁдәәзӯүй«ҳз«Ҝз»ҶеҲҶеёӮеңәпјӣдәҝзә¬й”ӮиғҪзҡ„В "йҫҷжіүдәҢеҸ·"В е…ЁеӣәжҖҒз”өжұ дё»иҰҒйқўеҗ‘зү№з§Қеә”з”ЁеёӮеңәгҖӮ

еңЁиҝҷдёҖз«һдәүж јеұҖдёӯпјҢеӣҪжҷҹ科жҠҖзҡ„еёӮеңәең°дҪҚдҪ“зҺ°еңЁпјҡдёҖжҳҜжҠҖжңҜи·Ҝзәҝе…·жңүзӢ¬зү№жҖ§пјҢзЎ«еҢ–зү©и·ҜзәҝеңЁиғҪйҮҸеҜҶеәҰе’ҢдҪҺжё©жҖ§иғҪж–№йқўдјҳеҠҝжҳҺжҳҫпјӣдәҢжҳҜеёӮеңәе®ҡдҪҚзІҫеҮҶпјҢйҒҝејҖдәҶеҠЁеҠӣз”өжұ зәўжө·пјҢиҒҡз„Ұй«ҳеўһй•ҝзҡ„з»ҶеҲҶеёӮеңәпјӣдёүжҳҜдә§дёҡеҚҸеҗҢдјҳеҠҝзӘҒеҮәпјҢдёҺе…¬еҸёе…үдјҸдёҡеҠЎеҪўжҲҗВ "е…үеӮЁдёҖдҪ“еҢ–"В з”ҹжҖҒпјӣеӣӣжҳҜж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеӨ§пјҢиҺ·еҫ—дәҶеӣҪ家зә§ж”ҝзӯ–иғҢд№Ұе’Ңең°ж–№ж”ҝеәңзҡ„еӨ§еҠӣж”ҜжҢҒгҖӮ

4.4В е®ўжҲ·иө„жәҗдёҺи®ўеҚ•жғ…еҶө

еӣҪжҷҹ科жҠҖеңЁеӣәжҖҒз”өжұ дёҡеҠЎеҸ‘еұ•иҝҮзЁӢдёӯпјҢз§ҜжһҒжӢ“еұ•е®ўжҲ·иө„жәҗпјҢзӣ®еүҚе·ІеҸ–еҫ—йҮҚиҰҒиҝӣеұ•гҖӮ

е®ўжҲ·з»“жһ„еӨҡе…ғеҢ–гҖӮе…¬еҸёе·ІзӯҫзҪІВ 4В д»Ҫй”Җе”®ж„Ҹеҗ‘еҚҸи®®пјҢеҢ…жӢ¬В 3В д»ҪеӣҪеҶ…еҚҸи®®е’ҢВ 1В д»ҪеӣҪйҷ…еҚҸи®®гҖӮе®ўжҲ·ж¶өзӣ–дәҶдҪҺз©әз»ҸжөҺгҖҒдәәеҪўжңәеҷЁдәәгҖҒеӮЁиғҪзӯүеӨҡдёӘйўҶеҹҹпјҢдҪ“зҺ°дәҶе…¬еҸёдә§е“Ғзҡ„еёӮеңәи®ӨеҸҜеәҰгҖӮ

йҮҚзӮ№е®ўжҲ·зӘҒз ҙгҖӮеңЁдҪҺз©әз»ҸжөҺйўҶеҹҹпјҢе…¬еҸёдёҺеӨҡе®¶ж— дәәжңәе’ҢВ eVTOLВ дјҒдёҡе»әз«ӢдәҶеҗҲдҪңе…ізі»пјҢдә§е“Ғе·ІеңЁйғЁеҲҶйЎ№зӣ®дёӯе®һзҺ°еә”з”ЁгҖӮеңЁдәәеҪўжңәеҷЁдәәйўҶеҹҹпјҢе…¬еҸёдёҺеӣҪеҶ…йўҶе…Ҳзҡ„жңәеҷЁдәәдјҒдёҡиҝӣиЎҢжҠҖжңҜеҜ№жҺҘпјҢдә§е“ҒжҖ§иғҪеҫ—еҲ°дәҶе®ўжҲ·и®ӨеҸҜгҖӮеңЁеӮЁиғҪйўҶеҹҹпјҢе…¬еҸёдҫқжүҳе…үдјҸдёҡеҠЎзҡ„е®ўжҲ·еҹәзЎҖпјҢжӯЈеңЁжҺЁиҝӣВ "е…үеӮЁдёҖдҪ“еҢ–"В и§ЈеҶіж–№жЎҲзҡ„иҗҪең°гҖӮ

и®ўеҚ•еўһй•ҝйў„жңҹгҖӮж №жҚ®е…¬еҸёи§„еҲ’пјҢ2026В е№ҙдёҖжңҹВ 3GWhВ дә§иғҪе®һзҺ°е°Ҹжү№йҮҸдәӨд»ҳпјҢйў„и®ЎиҙЎзҢ®иҗҘ收 5-10В дәҝе…ғпјӣ2027В е№ҙдәҢжңҹдә§иғҪеҗҜеҠЁеҗҺпјҢе…Ёе№ҙеҮәиҙ§йҮҸйў„и®ЎВ 2-3GWhпјҢиҗҘ收规模预计 20-30В дәҝе…ғпјӣ2028В е№ҙВ 10GWhВ дә§иғҪе…ЁйқўйҮҠж”ҫеҗҺпјҢеҮәиҙ§йҮҸйў„и®ЎВ 5-8GWhпјҢиҗҘ收规模预计 50-80В дәҝе…ғгҖӮ

еӣҪйҷ…еёӮеңәжӢ“еұ•гҖӮе…¬еҸёе·ІзӯҫзҪІВ 1В д»ҪеӣҪйҷ…й”Җе”®ж„Ҹеҗ‘еҚҸи®®пјҢж Үеҝ—зқҖе…¬еҸёдә§е“ҒејҖе§Ӣиҝӣе…ҘеӣҪйҷ…еёӮеңәгҖӮйҡҸзқҖдә§е“ҒжҠҖжңҜзҡ„жҲҗзҶҹе’Ңдә§иғҪзҡ„жҸҗеҚҮпјҢе…¬еҸёе°ҶиҝӣдёҖжӯҘеҠ еӨ§еӣҪйҷ…еёӮеңәејҖжӢ“еҠӣеәҰпјҢзү№еҲ«жҳҜеңЁж¬§зҫҺзӯүй«ҳз«ҜеёӮеңәгҖӮ

дә”гҖҒиҙўеҠЎиЎЁзҺ°дёҺжҠ•иө„д»·еҖјиҜ„дј°

5.1В иҙўеҠЎдёҡз»©еӣһйЎҫпјҲ2023-2025В е№ҙпјү

еӣҪжҷҹ科жҠҖиҝ‘е№ҙжқҘиҙўеҠЎиЎЁзҺ°е‘ҲзҺ°еҮәжҳҺжҳҫзҡ„иҪ¬еһӢзү№еҫҒпјҢдј з»ҹдёҡеҠЎеўһй•ҝж”ҫзј“пјҢж–°иғҪжәҗдёҡеҠЎеҝ«йҖҹеҸ‘еұ•пјҢж•ҙдҪ“еӨ„дәҺиҪ¬еһӢи°ғж•ҙжңҹгҖӮ

иҗҘдёҡ收е…ҘеҸҳеҢ–и¶ӢеҠҝгҖӮ2023В е№ҙе…¬еҸёе®һзҺ°иҗҘдёҡ收е…ҘВ 28.7В дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝВ 15.2%пјӣ2024В е№ҙиҗҘдёҡ收е…ҘдёәВ 26.5В дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚВ 7.6%пјӣ2025В е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘВ 17.8В дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚВ 12.3%гҖӮиҗҘдёҡ收е…Ҙзҡ„дёӢйҷҚдё»иҰҒжҳҜз”ұдәҺдј з»ҹеӣӯжһ—дёҡеҠЎж”¶зј©е’Ңе…үдјҸиЎҢдёҡз«һдәүеҠ еү§еҜјиҮҙзҡ„гҖӮ

зӣҲеҲ©иғҪеҠӣеҲҶжһҗгҖӮ2023В е№ҙе…¬еҸёеҮҖеҲ©ж¶ҰдёәВ - 1.2В дәҝе…ғпјҢеҮәзҺ°дәҸжҚҹпјӣ2024В е№ҙеҮҖеҲ©ж¶ҰдёәВ - 2.8В дәҝе…ғпјҢдәҸжҚҹжү©еӨ§пјӣ2025В е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©ж¶ҰдёәВ - 1.51В дәҝе…ғгҖӮе…¬еҸёзӣ®еүҚеӨ„дәҺиҪ¬еһӢжңҹпјҢдј з»ҹдёҡеҠЎзӣҲеҲ©иғҪеҠӣдёӢйҷҚпјҢж–°дёҡеҠЎе°ҡеңЁжҠ•е…ҘжңҹпјҢеҜјиҮҙж•ҙдҪ“дәҸжҚҹгҖӮдҪҶйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢе…¬еҸёзҡ„з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒдҝқжҢҒзЁіе®ҡпјҢжҳҫзӨәеҮәдёҡеҠЎиҝҗиҗҘзҡ„еҹәжң¬еҒҘеә·гҖӮ

иө„дә§иҙҹеҖәзҠ¶еҶөгҖӮжҲӘиҮіВ 2025В е№ҙдёүеӯЈеәҰжң«пјҢе…¬еҸёжҖ»иө„дә§В 89.7В дәҝе…ғпјҢжҖ»иҙҹеҖәВ 63.3В дәҝе…ғпјҢиө„дә§иҙҹеҖәзҺҮВ 70.52%гҖӮиө„дә§иҙҹеҖәзҺҮзӣёеҜ№иҫғй«ҳпјҢдё»иҰҒжҳҜз”ұдәҺдә§иғҪжү©еј е’ҢжҠҖжңҜз ”еҸ‘жҠ•е…ҘиҫғеӨ§гҖӮдҪҶе…¬еҸёйҖҡиҝҮеј•е…ҘжҲҳз•ҘжҠ•иө„иҖ…е’ҢдјҳеҢ–иө„жң¬з»“жһ„пјҢиҙўеҠЎйЈҺйҷ©еҸҜжҺ§гҖӮ

еҲҶдёҡеҠЎжқҝеқ—иЎЁзҺ°гҖӮдј з»ҹеӣӯжһ—дёҡеҠЎж”¶е…ҘеҚ жҜ”йҖҗе№ҙдёӢйҷҚпјҢд»ҺВ 2023В е№ҙзҡ„зәҰВ 40%В дёӢйҷҚеҲ°В 2025В е№ҙеүҚдёүеӯЈеәҰзҡ„зәҰВ 25%пјӣе…үдјҸдёҡеҠЎжҲҗдёәдё»иҰҒ收е…ҘжқҘжәҗпјҢеҚ жҜ”и¶…иҝҮВ 60%пјҢдҪҶеҸ—иЎҢдёҡе‘ЁжңҹжҖ§еҪұе“ҚпјҢзӣҲеҲ©иғҪеҠӣжңүеҫ…жҸҗеҚҮпјӣеӣәжҖҒз”өжұ зӯүж–°дёҡеҠЎе°ҡеӨ„дәҺеҹ№иӮІжңҹпјҢ收е…ҘиҙЎзҢ®иҫғе°ҸпјҢдҪҶеўһй•ҝжҪңеҠӣе·ЁеӨ§гҖӮ

5.2В еӣәжҖҒз”өжұ дёҡеҠЎиҙўеҠЎйў„жөӢпјҲ2026-2028В е№ҙпјү

еҹәдәҺе…¬еҸёзҡ„дә§иғҪ规еҲ’гҖҒеёӮеңәйңҖжұӮйў„жөӢе’ҢиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҢеҜ№еӣәжҖҒз”өжұ дёҡеҠЎжңӘжқҘдёүе№ҙзҡ„иҙўеҠЎиЎЁзҺ°иҝӣиЎҢйў„жөӢгҖӮ

收е…Ҙйў„жөӢпјҡ

2026В е№ҙпјҢе…¬еҸёдёҖжңҹВ 3GWhВ дә§иғҪдё»иҰҒеӨ„дәҺиҜ•з”ҹдә§йҳ¶ж®өпјҢйў„и®ЎеҮәиҙ§йҮҸВ 0.5-1.0GWhпјҢе®һзҺ°иҗҘ收 5-10В дәҝе…ғгҖӮдә§е“Ғдё»иҰҒйқўеҗ‘дҪҺз©әз»ҸжөҺгҖҒдәәеҪўжңәеҷЁдәәзӯүй«ҳз«ҜеёӮеңәпјҢе№іеқҮе”®д»·иҫғй«ҳгҖӮ

2027В е№ҙпјҢйҡҸзқҖдёҖжңҹдә§иғҪзҡ„ж»Ўдә§е’ҢдәҢжңҹдә§иғҪзҡ„еҗҜеҠЁпјҢйў„и®Ўе…Ёе№ҙеҮәиҙ§йҮҸВ 2-3GWhпјҢиҗҘ收规模иҫҫеҲ°В 20-30В дәҝе…ғгҖӮиҝҷдёҖеўһй•ҝдё»иҰҒжқҘиҮӘдәҺдә§иғҪйҮҠж”ҫе’ҢеёӮеңәжӢ“еұ•гҖӮ

2028В е№ҙпјҢ10GWhВ дә§иғҪе…ЁйқўйҮҠж”ҫпјҢйў„и®ЎеҮәиҙ§йҮҸВ 5-8GWhпјҢиҗҘ收规模иҫҫеҲ°В 50-80В дәҝе…ғгҖӮйҡҸзқҖ规模ж•Ҳеә”зҡ„жҳҫзҺ°е’ҢжҠҖжңҜзҡ„жҲҗзҶҹпјҢдә§е“ҒжҲҗжң¬е°ҶеӨ§е№…дёӢйҷҚпјҢдҪҶз”ұдәҺеҮәиҙ§йҮҸзҡ„еӨ§е№…еўһй•ҝпјҢиҗҘ收д»Қе°ҶдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ

зӣҲеҲ©иғҪеҠӣйў„жөӢгҖӮеӣәжҖҒз”өжұ дёҡеҠЎзҡ„жҜӣеҲ©зҺҮйў„и®Ўе°Ҷе‘ҲзҺ°е…Ҳй«ҳеҗҺдҪҺеҶҚзЁіе®ҡзҡ„и¶ӢеҠҝгҖӮ2026В е№ҙпјҢз”ұдәҺдә§е“Ғдё»иҰҒйқўеҗ‘й«ҳз«ҜеёӮеңәпјҢжҜӣеҲ©зҺҮйў„и®ЎиҫҫеҲ°В 25-30%пјӣ2027В е№ҙпјҢйҡҸзқҖдә§иғҪжү©еј е’ҢеёӮеңәз«һдәүеҠ еү§пјҢжҜӣеҲ©зҺҮеҸҜиғҪдёӢйҷҚиҮіВ 20-25%пјӣ2028В е№ҙпјҢйҡҸзқҖ规模ж•Ҳеә”е’ҢжҠҖжңҜиҝӣжӯҘпјҢжҜӣеҲ©зҺҮжңүжңӣзЁіе®ҡеңЁВ 25%В е·ҰеҸігҖӮ

еҹәдәҺдёҠиҝ°йў„жөӢпјҢйў„и®ЎеӣәжҖҒз”өжұ дёҡеҠЎе°ҶеңЁВ 2026В е№ҙе®һзҺ°зӣҲдәҸе№іиЎЎпјҢ2027В е№ҙејҖе§ӢиҙЎзҢ®еҮҖеҲ©ж¶ҰпјҢ2028В е№ҙеҮҖеҲ©ж¶ҰжңүжңӣиҫҫеҲ°В 5-10В дәҝе…ғгҖӮ

5.3В дј°еҖјеҲҶжһҗдёҺжҠ•иө„йҖ»иҫ‘

еӣҪжҷҹ科жҠҖзҡ„дј°еҖјйҖ»иҫ‘жӯЈз»ҸеҺҶйҮҚеӨ§иҪ¬еҸҳпјҢд»Һдј з»ҹзҡ„е…үдјҸе‘ЁжңҹиӮЎеҗ‘科жҠҖжҲҗй•ҝиӮЎеҲҮжҚўпјҢеӣәжҖҒз”өжұ дёҡеҠЎжҲҗдёәдј°еҖјйҮҚеЎ‘зҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮ

дј°еҖјж–№жі•йҖүжӢ©гҖӮиҖғиҷ‘еҲ°е…¬еҸёжӯЈеӨ„дәҺдёҡеҠЎиҪ¬еһӢжңҹпјҢдј з»ҹзҡ„В PEВ дј°еҖјжі•е№¶дёҚйҖӮз”ЁгҖӮйҮҮз”ЁеҲҶйғЁдј°еҖјжі•жӣҙдёәеҗҲзҗҶпјҡе…үдјҸдёҡеҠЎжҢүз…§иЎҢдёҡе№іеқҮВ 10-15В еҖҚВ PEВ дј°еҖјпјӣеӣәжҖҒз”өжұ дёҡеҠЎз”ұдәҺеӨ„дәҺй«ҳжҲҗй•ҝжңҹпјҢеҸӮиҖғеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёпјҢз»ҷдәҲВ 30-50В еҖҚВ PSВ дј°еҖјгҖӮ

еҲҶйғЁдј°еҖјжөӢз®—пјҡ

1.е…үдјҸдёҡеҠЎдј°еҖјпјҡйў„и®ЎВ 2027В е№ҙе…үдјҸдёҡеҠЎеҮҖеҲ©ж¶ҰВ 8-10В дәҝе…ғпјҢжҢүВ 12В еҖҚВ PEВ и®Ўз®—пјҢдј°еҖјВ 96-120В дәҝе…ғгҖӮ

2.еӣәжҖҒз”өжұ дёҡеҠЎдј°еҖјпјҡйў„и®ЎВ 2027В е№ҙеӣәжҖҒз”өжұ дёҡеҠЎиҗҘ收 20-30В дәҝе…ғпјҢжҢүВ 40В еҖҚВ PSВ и®Ўз®—пјҢдј°еҖјВ 800-1200В дәҝе…ғгҖӮ

3.еҗҲи®Ўдј°еҖјпјҡ1000-1400В дәҝе…ғпјҢд»ҘзҺ°жңүжҖ»иӮЎжң¬6.57дәҝи®Ўз®—пјҢеҜ№еә”иӮЎд»·еҢәй—ҙ152-213е…ғгҖӮ

жҠ•иө„йҖ»иҫ‘ж ёеҝғпјҡ

1.жҠҖжңҜйўҶе…ҲдјҳеҠҝгҖӮе…¬еҸёеңЁзЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜж–№йқўеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢиғҪйҮҸеҜҶеәҰиҫҫВ 400Wh/kgпјҢдҪҺжё©жҖ§иғҪдјҳејӮпјҢжҠҖжңҜеЈҒеһ’й«ҳгҖӮ

2.еёӮеңәз©әй—ҙе·ЁеӨ§гҖӮеӣәжҖҒз”өжұ еёӮеңәВ 2030В е№ҙе°ҶиҫҫеҲ°В 1200В дәҝе…ғпјҢе…¬еҸёиҒҡз„Ұзҡ„дҪҺз©әз»ҸжөҺгҖҒдәәеҪўжңәеҷЁдәәзӯүз»ҶеҲҶеёӮеңәеўһйҖҹи¶…иҝҮВ 80%гҖӮ

3.дә§дёҡеҚҸеҗҢж•Ҳеә”гҖӮе…¬еҸёжһ„е»әзҡ„В "е…үеӮЁдёҖдҪ“еҢ–"В з”ҹжҖҒзі»з»ҹе…·жңүзӢ¬зү№дјҳеҠҝпјҢиғҪеӨҹжҸҗдҫӣд»ҺеҸ‘з”өеҲ°еӮЁиғҪзҡ„ж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮ

4.ж”ҝзӯ–ж”ҜжҢҒејәеҠІгҖӮйЎ№зӣ®иҺ·еҫ—еӣҪ家еҸ‘改委ж”ҝзӯ–ж”ҜжҢҒпјҢдә«еҸ—еӨҡйЎ№дјҳжғ ж”ҝзӯ–пјҢеҸ‘еұ•зҺҜеўғдјҳи¶ҠгҖӮ

5.дј°еҖјдҝ®еӨҚз©әй—ҙеӨ§гҖӮе…¬еҸёеёӮеҖј1жңҲ30ж—Ҙ收зӣҳд»…84.64дәҝе…ғпјҢиҖҢеҗҲзҗҶдј°еҖјеңЁВ 1000-1400В дәҝе…ғпјҢеӯҳеңЁе·ЁеӨ§зҡ„дј°еҖјдҝ®еӨҚз©әй—ҙгҖӮ

5.4В йЈҺйҷ©еӣ зҙ дёҺеә”еҜ№зӯ–з•Ҙ

жҠ•иө„еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ дёҡеҠЎйңҖиҰҒе……еҲҶи®ӨиҜҶзӣёе…ійЈҺйҷ©пјҢ并йҮҮеҸ–зӣёеә”зҡ„еә”еҜ№жҺӘж–ҪгҖӮ

жҠҖжңҜйЈҺйҷ©гҖӮеӣәжҖҒз”өжұ жҠҖжңҜд»ҚеӨ„дәҺдә§дёҡеҢ–еҲқжңҹпјҢеӯҳеңЁжҠҖжңҜи·ҜзәҝеҲҮжҚўгҖҒе…ій”®жқҗж–ҷдҫӣеә”зӯүйЈҺйҷ©гҖӮеә”еҜ№зӯ–з•ҘпјҡдёҖжҳҜдёҺВ MITВ еӣўйҳҹж·ұеәҰз»‘е®ҡпјҢзЎ®дҝқжҠҖжңҜе…ҲиҝӣжҖ§пјӣдәҢжҳҜе»әз«ӢеӨҡе…ғеҢ–дҫӣеә”й“ҫдҪ“зі»пјҢйҷҚдҪҺжқҗж–ҷдҫқиө–пјӣдёүжҳҜжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢдҝқжҢҒжҠҖжңҜйўҶе…ҲдјҳеҠҝгҖӮ

еёӮеңәйЈҺйҷ©гҖӮдёӢжёёеә”з”ЁеёӮеңәйңҖжұӮеҸҜиғҪдёҚеҸҠйў„жңҹпјҢз«һдәүеҠ еү§еҸҜиғҪеҜјиҮҙд»·ж јдёӢйҷҚгҖӮеә”еҜ№зӯ–з•ҘпјҡдёҖжҳҜзІҫеҮҶе®ҡдҪҚй«ҳз«Ҝз»ҶеҲҶеёӮеңәпјҢйҒҝе…ҚдҪҺд»·з«һдәүпјӣдәҢжҳҜжҸҗеүҚеёғеұҖдёӢжёёе®ўжҲ·пјҢе·ІзӯҫзҪІВ 4В д»Ҫй”Җе”®ж„Ҹеҗ‘еҚҸи®®пјӣдёүжҳҜжһ„е»әе·®ејӮеҢ–з«һдәүдјҳеҠҝпјҢйҖҡиҝҮжҠҖжңҜеҲӣж–°е’ҢжңҚеҠЎжҸҗеҚҮйҷ„еҠ еҖјгҖӮ

иҙўеҠЎйЈҺйҷ©гҖӮйЎ№зӣ®жҠ•иө„规模еӨ§пјҢе…¬еҸёиө„дә§иҙҹеҖәзҺҮй«ҳдјҒпјҢеӯҳеңЁиө„йҮ‘й“ҫйЈҺйҷ©гҖӮеә”еҜ№зӯ–з•ҘпјҡдёҖжҳҜеј•е…ҘзЈҗзҹіжҠ•иө„зӯүжҲҳз•ҘжҠ•иө„иҖ…пјҢи§ЈеҶіиө„йҮ‘зјәеҸЈпјӣдәҢжҳҜеҲҶжңҹе»әи®ҫйҷҚдҪҺдёҖж¬ЎжҖ§жҠ•иө„еҺӢеҠӣпјӣдёүжҳҜеҲ©з”Ёж”ҝзӯ–жҖ§йҮ‘иһҚе·Ҙе…·пјҢйҷҚдҪҺиһҚиө„жҲҗжң¬пјӣеӣӣжҳҜдјҳеҢ–иө„жң¬з»“жһ„пјҢйҖӮж—¶иҝӣиЎҢиӮЎжқғиһҚиө„гҖӮ

ж”ҝзӯ–йЈҺйҷ©гҖӮж–°иғҪжәҗиЎҘиҙҙж”ҝзӯ–еҸҳеҢ–гҖҒе®үе…Ёж ҮеҮҶи°ғж•ҙзӯүеҸҜиғҪеҪұе“ҚеёӮеңәйңҖжұӮгҖӮеә”еҜ№зӯ–з•ҘпјҡдёҖжҳҜйЎ№зӣ®е·ІиҺ·еӣҪ家еҸ‘改委ж”ҝзӯ–ж”ҜжҢҒпјҢе…·жңүе…ҲеҸ‘дјҳеҠҝпјӣдәҢжҳҜдә§е“Ғз¬ҰеҗҲжңҖж–°е®үе…Ёж ҮеҮҶиҰҒжұӮпјӣдёүжҳҜз§ҜжһҒеҸӮдёҺиЎҢдёҡж ҮеҮҶеҲ¶е®ҡпјҢжҠҠжҸЎж”ҝзӯ–еҜјеҗ‘гҖӮ

з«һдәүйЈҺйҷ©гҖӮйҡҸзқҖеӣәжҖҒз”өжұ еёӮеңәеүҚжҷҜжҳҺжң—пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…ҘиҝҷдёҖйўҶеҹҹпјҢз«һдәүеҸҜиғҪеҠ еү§гҖӮеә”еҜ№зӯ–з•ҘпјҡдёҖжҳҜеҠ еҝ«дә§дёҡеҢ–иҝӣзЁӢпјҢжҠўеҚ еёӮеңәе…ҲжңәпјӣдәҢжҳҜејәеҢ–жҠҖжңҜеЈҒеһ’пјҢдҝқжҢҒеҲӣж–°дјҳеҠҝпјӣдёүжҳҜж·ұеҢ–е®ўжҲ·е…ізі»пјҢжҸҗй«ҳиҪ¬жҚўжҲҗжң¬пјӣеӣӣжҳҜеҸ‘жҢҘеҚҸеҗҢж•Ҳеә”пјҢжһ„е»әз”ҹжҖҒдјҳеҠҝгҖӮ

е…ӯгҖҒжҠ•иө„е»әи®®дёҺжңӘжқҘеұ•жңӣ

6.1В жҠ•иө„иҜ„зә§дёҺзӣ®ж Үд»·

еҹәдәҺеҜ№еӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ дёҡеҠЎзҡ„ж·ұеәҰеҲҶжһҗпјҢжҲ‘们з»ҷдәҲе…¬еҸёВ "д№°е…Ҙ"В иҜ„зә§пјҢзӣ®ж Үд»·еҢәй—ҙ152-213е…ғпјҢеҜ№еә”В 2027В е№ҙеҗҲзҗҶдј°еҖјВ 1000-1400В дәҝе…ғгҖӮ

жҠ•иө„иҜ„зә§зҗҶз”ұпјҡ

1.жҠҖжңҜеЈҒеһ’й«ҳзӯ‘гҖӮе…¬еҸёеңЁзЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜж–№йқўеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢжӢҘжңүе®Ңж•ҙзҡ„зҹҘиҜҶдә§жқғдҪ“зі»пјҢжҠҖжңҜи·Ҝзәҝжё…жҷ°пјҢдә§дёҡеҢ–иҝӣзЁӢйЎәеҲ©гҖӮ

2.еёӮеңәз©әй—ҙе№ҝйҳ”гҖӮеӣәжҖҒз”өжұ еёӮеңәжӯЈеӨ„дәҺзҲҶеҸ‘еүҚеӨңпјҢе…¬еҸёиҒҡз„Ұзҡ„дҪҺз©әз»ҸжөҺгҖҒдәәеҪўжңәеҷЁдәәзӯүз»ҶеҲҶеёӮеңәеўһйҖҹи¶…иҝҮВ 80%пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

3.е•ҶдёҡжЁЎејҸжё…жҷ°гҖӮе…¬еҸёйҮҮз”ЁВ "жҠҖжңҜВ +В дә§иғҪВ +В еёӮеңә"В зҡ„еҸ‘еұ•жЁЎејҸпјҢйҖҡиҝҮдёҺеӣҪжҷҹиғҪжәҗзҡ„ж·ұеәҰеҚҸеҗҢпјҢжһ„е»әдәҶзӢ¬зү№зҡ„з«һдәүдјҳеҠҝгҖӮ

4.дј°еҖјдёҘйҮҚдҪҺдј°гҖӮеҪ“еүҚеёӮеҖјд»…84.64дәҝе…ғпјҢиҖҢеҗҲзҗҶдј°еҖјеңЁВ 1000-1400В дәҝе…ғпјҢеӯҳеңЁВ зәҰ10В еҖҚд»ҘдёҠзҡ„дёҠж¶Ёз©әй—ҙгҖӮ

зӣ®ж Үд»·жөӢз®—пјҲд»ҘеҪ“еүҚжҖ»иӮЎжң¬6.57дәҝи®Ўз®—пјүпјҡ

вҖўдҝқе®Ҳзӣ®ж Үд»·пјҡ152е…ғпјҲеҜ№еә”В 1000В дәҝе…ғдј°еҖјпјү

вҖўдёӯжҖ§зӣ®ж Үд»·пјҡ182е…ғпјҲеҜ№еә”В 1200В дәҝе…ғдј°еҖјпјү

вҖўд№җи§Ӯзӣ®ж Үд»·пјҡ213е…ғпјҲеҜ№еә”В 1400В дәҝе…ғдј°еҖјпјү

6.2В е…ій”®еӮ¬еҢ–еүӮдёҺжҠ•иө„ж—¶зӮ№

жҠ•иө„еӣҪжҷҹ科жҠҖйңҖиҰҒе…іжіЁд»ҘдёӢе…ій”®еӮ¬еҢ–еүӮпјҢжҠҠжҸЎжҠ•иө„ж—¶жңәпјҡ

2026В е№ҙе…ій”®еӮ¬еҢ–еүӮпјҡ

1.дёҖеӯЈеәҰдә§иғҪжҠ•дә§гҖӮдёҖжңҹВ 3GWhВ дә§иғҪйў„и®ЎВ 2026В е№ҙВ Q1В жң«жҠ•дә§пјҢиҝҷжҳҜе…¬еҸёеӣәжҖҒз”өжұ дёҡеҠЎд»Һз ”еҸ‘иө°еҗ‘е•ҶдёҡеҢ–зҡ„йҮҚиҰҒйҮҢзЁӢзў‘гҖӮ

2.и®ўеҚ•иҗҪең°иҝӣеұ•гҖӮеҜҶеҲҮе…іжіЁе…¬еҸёдёҺе®ўжҲ·зӯҫзҪІзҡ„й”Җе”®ж„Ҹеҗ‘еҚҸи®®иҪ¬еҢ–дёәжӯЈејҸи®ўеҚ•зҡ„иҝӣеұ•пјҢзү№еҲ«жҳҜеӣҪйҷ…и®ўеҚ•зҡ„иҗҪең°жғ…еҶөгҖӮ

3.жҠҖжңҜи®ӨиҜҒзӘҒз ҙгҖӮе…іжіЁе…¬еҸёдә§е“ҒеңЁеҗ„еә”з”ЁйўҶеҹҹзҡ„и®ӨиҜҒиҝӣеұ•пјҢзү№еҲ«жҳҜиҲӘз©әгҖҒиҪҰ规зә§зӯүй«ҳз«ҜеёӮеңәзҡ„и®ӨиҜҒзӘҒз ҙгҖӮ

4.ж”ҝзӯ–ж”ҜжҢҒеҠ з ҒгҖӮе…іжіЁеӣҪ家е’Ңең°ж–№ж”ҝеәңеҜ№еӣәжҖҒз”өжұ дә§дёҡзҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰпјҢзү№еҲ«жҳҜиЎҘиҙҙж”ҝзӯ–е’ҢзӨәиҢғйЎ№зӣ®зҡ„жҺЁиҝӣжғ…еҶөгҖӮ

2027В е№ҙе…ій”®еӮ¬еҢ–еүӮпјҡ

1.дәҢжңҹдә§иғҪеҗҜеҠЁгҖӮдәҢжңҹВ 5GWhВ дә§иғҪйў„и®ЎВ 2027В е№ҙеҗҜеҠЁе»әи®ҫпјҢж Үеҝ—зқҖе…¬еҸёиҝӣе…Ҙ规模еҢ–еҸ‘еұ•йҳ¶ж®өгҖӮ

2.ж–°иғҪжәҗжұҪиҪҰе®ўжҲ·зӘҒз ҙгҖӮйҡҸзқҖзәўж——зӯүиҪҰдјҒеӣәжҖҒз”өжұ иҪҰеһӢзҡ„йҮҸдә§пјҢе…¬еҸёжңүжңӣиҺ·еҫ—жӣҙеӨҡж–°иғҪжәҗжұҪиҪҰи®ўеҚ•гҖӮ

3.жҲҗжң¬дёӢйҷҚзӘҒз ҙгҖӮйҡҸзқҖжҠҖжңҜжҲҗзҶҹе’Ң规模ж•Ҳеә”жҳҫзҺ°пјҢдә§е“ҒжҲҗжң¬жңүжңӣеӨ§е№…дёӢйҷҚпјҢзӣҲеҲ©иғҪеҠӣжҳҫи‘—жҸҗеҚҮгҖӮ

2028В е№ҙе…ій”®еӮ¬еҢ–еүӮпјҡ

1.10GWhВ дә§иғҪе…ЁйқўйҮҠж”ҫгҖӮдёүжңҹдә§иғҪжҠ•дә§еҗҺпјҢе…¬еҸёе°ҶеҪўжҲҗе®Ңж•ҙзҡ„дә§дёҡеёғеұҖпјҢеёӮеңәең°дҪҚиҝӣдёҖжӯҘе·©еӣәгҖӮ

2.еӣҪйҷ…еёӮеңәзӘҒз ҙгҖӮйҡҸзқҖдә§е“Ғз«һдәүеҠӣзҡ„жҸҗеҚҮпјҢе…¬еҸёжңүжңӣеңЁеӣҪйҷ…еёӮеңәеҸ–еҫ—йҮҚеӨ§зӘҒз ҙгҖӮ

3.дә§дёҡй“ҫж•ҙеҗҲгҖӮе…іжіЁе…¬еҸёеңЁдә§дёҡй“ҫдёҠдёӢжёёзҡ„ж•ҙеҗҲеҠЁдҪңпјҢзү№еҲ«жҳҜеңЁе…ій”®жқҗж–ҷе’Ңи®ҫеӨҮйўҶеҹҹзҡ„еёғеұҖгҖӮ

6.3В й•ҝжңҹеҸ‘еұ•еүҚжҷҜеұ•жңӣ

еұ•жңӣжңӘжқҘпјҢеӣҪжҷҹ科жҠҖеӣәжҖҒз”өжұ дёҡеҠЎе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜпјҢжңүжңӣжҲҗдёәе…¬еҸёжңҖйҮҚиҰҒзҡ„еўһй•ҝеј•ж“ҺгҖӮ

жҠҖжңҜеҸ‘еұ•и·Ҝеҫ„жё…жҷ°гҖӮе…¬еҸёеңЁзЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜж–№йқўе·Із»ҸеҸ–еҫ—йҮҚиҰҒзӘҒз ҙпјҢжңӘжқҘе°Ҷ继з»ӯж·ұеҢ–жҠҖжңҜеҲӣж–°гҖӮйҡҸзқҖжқҗж–ҷ科еӯҰгҖҒеҲ¶йҖ е·ҘиүәгҖҒзі»з»ҹйӣҶжҲҗзӯүжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдә§е“ҒжҖ§иғҪе°ҶжҢҒз»ӯжҸҗеҚҮпјҢжҲҗжң¬е°ҶеӨ§е№…дёӢйҷҚгҖӮйў„и®ЎеҲ°В 2030В е№ҙпјҢе…¬еҸёзҡ„еӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰжңүжңӣзӘҒз ҙВ 500Wh/kgпјҢжҲҗжң¬йҷҚиҮіВ 1В е…ғВ / WhВ д»ҘдёӢпјҢе…·еӨҮдёҺж¶ІжҖҒй”Ӯз”өжұ е…Ёйқўз«һдәүзҡ„иғҪеҠӣгҖӮ

еёӮеңәз©әй—ҙжҢҒз»ӯжү©еӨ§гҖӮеӣәжҖҒз”өжұ еёӮеңәжӯЈеӨ„дәҺзҲҶеҸ‘ејҸеўһй•ҝеүҚеӨңпјҢеӨҡдёӘеә”з”ЁйўҶеҹҹйғҪеұ•зҺ°еҮәе·ЁеӨ§жҪңеҠӣгҖӮеңЁж–°иғҪжәҗжұҪиҪҰйўҶеҹҹпјҢеӣәжҖҒз”өжұ е°ҶжҺЁеҠЁз»ӯиҲӘйҮҢзЁӢзӘҒз ҙВ 1000В е…¬йҮҢпјҢе……з”өж—¶й—ҙзј©зҹӯиҮіВ 15В еҲҶй’ҹпјҢеҪ»еә•и§ЈеҶіз”ЁжҲ·з—ӣзӮ№пјӣеңЁеӮЁиғҪйўҶеҹҹпјҢеӣәжҖҒз”өжұ зҡ„й«ҳе®үе…ЁжҖ§е°ҶжҺЁеҠЁе…¶еңЁз”өзҪ‘дҫ§еӨ§и§„жЁЎеә”з”ЁпјӣеңЁж–°е…ҙйўҶеҹҹпјҢдҪҺз©әз»ҸжөҺгҖҒдәәеҪўжңәеҷЁдәәгҖҒе•ҶдёҡиҲӘеӨ©зӯүе°ҶжҲҗдёәйҮҚиҰҒеўһй•ҝзӮ№гҖӮйў„и®ЎеҲ°В 2030В е№ҙпјҢе…ЁзҗғеӣәжҖҒз”өжұ еёӮеңә规模е°ҶиҫҫеҲ°В 3000В дәҝе…ғпјҢдёӯеӣҪеёӮеңәи¶…иҝҮВ 1200В дәҝе…ғгҖӮ

дә§дёҡең°дҪҚдёҚж–ӯжҸҗеҚҮгҖӮйҡҸзқҖжҠҖжңҜзҡ„жҲҗзҶҹе’Ңдә§иғҪзҡ„йҮҠж”ҫпјҢеӣҪжҷҹ科жҠҖжңүжңӣжҲҗдёәе…ЁзҗғеӣәжҖҒз”өжұ йўҶеҹҹзҡ„йҮҚиҰҒеҸӮдёҺиҖ…гҖӮе…¬еҸёеҮӯеҖҹеңЁзЎ«еҢ–зү©и·ҜзәҝдёҠзҡ„жҠҖжңҜдјҳеҠҝгҖҒеңЁз»ҶеҲҶеёӮеңәзҡ„зІҫеҮҶе®ҡдҪҚгҖҒд»ҘеҸҠВ "е…үеӮЁдёҖдҪ“еҢ–"В зҡ„з”ҹжҖҒдјҳеҠҝпјҢжңүжңӣеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯи„ұйў–иҖҢеҮәпјҢжҲҗдёәиЎҢдёҡйўҶеҶӣдјҒдёҡгҖӮ

жҠ•иө„д»·еҖјжҢҒз»ӯйҮҠж”ҫгҖӮйҡҸзқҖеӣәжҖҒз”өжұ дёҡеҠЎзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…¬еҸёзҡ„жҠ•иө„д»·еҖје°ҶйҖҗжӯҘжҳҫзҺ°гҖӮйў„и®ЎеҲ°В 2028В е№ҙпјҢеӣәжҖҒз”өжұ дёҡеҠЎе°ҶиҙЎзҢ®иҗҘ收 50-80В дәҝе…ғпјҢеҮҖеҲ©ж¶ҰВ 5-10В дәҝе…ғпјӣеҲ°В 2030В е№ҙпјҢиҗҘ收жңүжңӣзӘҒз ҙВ 200В дәҝе…ғпјҢжҲҗдёәе…¬еҸёжңҖйҮҚиҰҒзҡ„еҲ©ж¶ҰжқҘжәҗгҖӮеҗҢж—¶пјҢйҡҸзқҖдёҡеҠЎз»“жһ„зҡ„дјҳеҢ–е’ҢзӣҲеҲ©иғҪеҠӣзҡ„жҸҗеҚҮпјҢе…¬еҸёзҡ„дј°еҖјдҪ“зі»е°ҶеҸ‘з”ҹж №жң¬жҖ§еҸҳеҢ–пјҢд»Һдј з»ҹзҡ„е‘ЁжңҹиӮЎдј°еҖјиҪ¬еҗ‘科жҠҖжҲҗй•ҝиӮЎдј°еҖјпјҢдј°еҖјж°ҙе№іе°ҶеӨ§е№…жҸҗеҚҮгҖӮ

6.4В жҖ»з»“

еӣҪжҷҹ科жҠҖжӯЈз«ҷеңЁеӣәжҖҒз”өжұ дә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒиҠӮзӮ№дёҠгҖӮе…¬еҸёйҖҡиҝҮжҲҳз•ҘиҪ¬еһӢпјҢжҲҗеҠҹеҲҮе…ҘеӣәжҖҒз”өжұ иҝҷдёҖдёҮдәҝзә§еёӮеңәпјҢеҮӯеҖҹжҠҖжңҜеҲӣж–°гҖҒдә§дёҡеҚҸеҗҢгҖҒж”ҝзӯ–ж”ҜжҢҒзӯүеӨҡйҮҚдјҳеҠҝпјҢжңүжңӣеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯеҚ жҚ®жңүеҲ©ең°дҪҚгҖӮ

ж ёеҝғжҠ•иө„иҰҒзӮ№жҖ»з»“пјҡ

1.жҠҖжңҜйўҶе…Ҳпјҡе…¬еҸёеңЁзЎ«еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜж–№йқўеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢиғҪйҮҸеҜҶеәҰиҫҫВ 400Wh/kgпјҢжҠҖжңҜеЈҒеһ’й«ҳгҖӮ

2.еёӮеңәе№ҝйҳ”пјҡеӣәжҖҒз”өжұ еёӮеңәВ 2030В е№ҙе°ҶиҫҫеҲ°В 1200В дәҝе…ғпјҢе…¬еҸёиҒҡз„Ұзҡ„з»ҶеҲҶеёӮеңәеўһйҖҹи¶…иҝҮВ 80%гҖӮ

3.жЁЎејҸеҲӣж–°пјҡе…¬еҸёжһ„е»әзҡ„В "е…үеӮЁдёҖдҪ“еҢ–"В з”ҹжҖҒзі»з»ҹе…·жңүзӢ¬зү№дјҳеҠҝпјҢиғҪеӨҹжҸҗдҫӣж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮ

4.ж”ҝзӯ–ж”ҜжҢҒпјҡйЎ№зӣ®иҺ·еҫ—еӣҪ家еҸ‘改委ж”ҝзӯ–ж”ҜжҢҒпјҢдә«еҸ—еӨҡйЎ№дјҳжғ ж”ҝзӯ–гҖӮ

5.дј°еҖјдҪҺдј°пјҡеҪ“еүҚеёӮеҖј84.64дәҝе…ғпјҢеҗҲзҗҶдј°еҖјВ 1000-1400В дәҝе…ғпјҢеӯҳеңЁе·ЁеӨ§дёҠж¶Ёз©әй—ҙгҖӮ

еҜ№дәҺжҠ•иө„иҖ…иҖҢиЁҖпјҢеӣҪжҷҹ科жҠҖжҳҜдёҖдёӘе…·жңүе·ЁеӨ§жҲҗй•ҝжҪңеҠӣзҡ„жҠ•иө„ж Үзҡ„гҖӮе»әи®®жҠ•иө„иҖ…жҠҠжҸЎеҪ“еүҚзҡ„жҠ•иө„жңәдјҡпјҢзү№еҲ«жҳҜеңЁВ 2026В е№ҙдёҖеӯЈеәҰдә§иғҪжҠ•дә§еүҚеҗҺпјҢеҜҶеҲҮе…іжіЁе…¬еҸёзҡ„еҸ‘еұ•еҠЁжҖҒпјҢеҲҶдә«еӣәжҖҒз”өжұ дә§дёҡеҸ‘еұ•зҡ„зәўеҲ©гҖӮ

йңҖиҰҒејәи°ғзҡ„жҳҜпјҢжҠ•иө„жңүйЈҺйҷ©пјҢжҠ•иө„иҖ…еә”ж №жҚ®иҮӘиә«зҡ„йЈҺйҷ©жүҝеҸ—иғҪеҠӣе’ҢжҠ•иө„зӣ®ж ҮеҒҡеҮәзҗҶжҖ§еҶізӯ–гҖӮеҗҢж—¶пјҢеә”жҢҒз»ӯе…іжіЁе…¬еҸёзҡ„жҠҖжңҜиҝӣеұ•гҖҒеёӮеңәејҖжӢ“гҖҒиҙўеҠЎзҠ¶еҶөзӯүе…ій”®жҢҮж ҮпјҢеҸҠж—¶и°ғж•ҙжҠ•иө„зӯ–з•ҘгҖӮзӣёдҝЎеңЁе…¬еҸёз®ЎзҗҶеұӮзҡ„жӯЈзЎ®йўҶеҜјдёӢпјҢеңЁе…ЁдҪ“е‘ҳе·Ҙзҡ„е…ұеҗҢеҠӘеҠӣдёӢпјҢеӣҪжҷҹ科жҠҖдёҖе®ҡиғҪеӨҹе®һзҺ°еӣәжҖҒз”өжұ дёҡеҠЎзҡ„жҲҗеҠҹеҸ‘еұ•пјҢдёәжҠ•иө„иҖ…еҲӣйҖ дё°еҺҡзҡ„еӣһжҠҘгҖӮ

д»ҘдёӢдёәжү©еұ•иө„и®ҜдҝЎжҒҜпјҢд»ҘдҫҝжӣҙеӨҡгҖҒжӣҙе…Ёйқўең°дәҶеӣҪжҷҹ科жҠҖзҡ„еӣәжҖҒз”өжұ пјҡ

1гҖҒ2025е№ҙ10жңҲ16ж—ҘпјҢе…·жңүе…ЁзҗғеҪұе“ҚеҠӣзҡ„еӘ’дҪ“жңәжһ„В ASPENCOREВ ж——дёӢе“ҒзүҢд№ӢдёҖВ иҠҜиҜӯзӨҫеҢәпјҲйқўеҢ…жқҝпјүпјҢеҸ‘еёғдҝЎжҒҜпјҡгҖҠдёҚеҸӘ26GWhпјҒ5дјҒеӮЁиғҪжү©дә§ж–°иҝӣеәҰгҖӢй“ҫжҺҘпјҡhttps://www.eet-china.com/mp/a445312.html В д»Ӣз»ҚдәҶВ еӣҪжҷҹ科жҠҖпјҡе№ҙдә§10GWhеӣәжҖҒз”өжұ AIжҷәиғҪеҲ¶йҖ йЎ№зӣ®пјҢ并йҷ„жңүеұұй«ҳж–°иғҪжәҗе…¬еҸёз”ҹдә§зҡ„еӣәжҖҒз”өжұ еӣҫзүҮгҖӮ

2гҖҒ2025е№ҙ6жңҲ3ж—ҘпјҢжөҷжұҹеҸ°е·һи·ҜжЎҘеҢәе®ҳж–№еҫ®дҝЎе…¬дј—еҸ·В и·ҜжЎҘеҸ‘еёғеҸ‘еёғдҝЎжҒҜпјҡеҘҪдә§е“ҒпјҢй«ҳвҖңеі°вҖқи§ҒпјҒеҘҪдә§е“ҒпјҢй«ҳвҖңеі°вҖқи§ҒпјҒе…¶дёӯд»Ӣз»ҚдәҶпјҡжөҷжұҹеұұй«ҳж–°иғҪжәҗжңүйҷҗе…¬еҸёз”ҹдә§зҡ„дҪҺз©әз»ҸжөҺз”ЁеӣәжҖҒз”өжұ пјҢиҜҘдә§е“Ғе…·жңүй«ҳз»ӯиҲӘгҖҒй«ҳе®үе…ЁгҖҒеӨ§еҠҹзҺҮгҖҒй•ҝеҜҝе‘Ҫзӯүзү№жҖ§пјҢжҖ§иғҪиҫҫеҲ°иЎҢдёҡйўҶе…Ҳж°ҙе№іпјҢеҸҜе№ҝжіӣеә”з”ЁдәҺж— дәәжңәгҖҒеһӮзӣҙзӣҙеҚҮжңәгҖҒжңәеҷЁдәәгҖҒжө·дёӢдҪңдёҡгҖҒдҪҺз©әйЈһиЎҢеҷЁзӯүйўҶеҹҹгҖӮ

3гҖҒ2025е№ҙ10жңҲ9ж—ҘпјҢжөҷжұҹеҸ°е·һи·ҜжЎҘеҢәе®ҳж–№еҫ®дҝЎе…¬дј—еҸ·В и·ҜжЎҘеҸ‘еёғВ еҸ‘еёғдҝЎжҒҜпјҡжҪҳеҙҮж•ҸејҖеұ•вҖңеӨ§иө°и®ҝгҖҒеӨ§и°ғз ”гҖҒеӨ§жңҚеҠЎгҖҒеӨ§и§ЈйўҳвҖқжҙ»еҠЁжҪҳеҙҮж•ҸејҖеұ•вҖңеӨ§иө°и®ҝгҖҒеӨ§и°ғз ”гҖҒеӨ§жңҚеҠЎгҖҒеӨ§и§ЈйўҳвҖқжҙ»еҠЁеҢә委д№Ұи®°жҪҳеҙҮж•ҸеёҰйҳҹиө°и®ҝеұұй«ҳж–°иғҪжәҗе…¬еҸёпјҢе®һең°еҸӮи§ӮдәҶз”ҹдә§иҪҰй—ҙгҖҒдә§е“Ғеұ•зӨәеҺ…гҖҒе®һйӘҢе®ӨзӯүпјҢ并дёҺдјҒдёҡзӣёе…іиҙҹиҙЈдәәгҖҒжҠҖжңҜйӘЁе№Ізӯүеә§и°ҲдәӨжөҒпјҢиҜҰз»ҶдәҶи§ЈиЎҢдёҡеҸ‘еұ•еүҚжҷҜе’ҢдјҒдёҡз”ҹдә§з»ҸиҗҘгҖҒеўһиө„жү©дә§гҖҒдәәжүҚеӣўйҳҹгҖҒж”ҝзӯ–дә«еҸ—зӯүжғ…еҶөгҖӮ

4гҖҒеӣҪжҷҹ科жҠҖгҖҒеұұй«ҳж–°иғҪжәҗеӣәжҖҒз”өжұ дәҺ2025е№ҙ6жңҲ3ж—Ҙе°ұе·Іе°Ҹжү№йҮҸйҮҸдә§е№¶еёӮеңәеә”з”Ё

еЈ°жҳҺпјҡж–Үз« йғЁеҲҶеҶ…е®№В AIеҚҸеҠ©ж•ҙзј–иҖҢжҲҗпјҢд»…дҫӣеӯҰд№ гҖҒдәӨжөҒгҖҒеҸӮиҖғгҖӮдёҚдҪңдёәд»»дҪ•жҠ•иө„жҲ–еҶізӯ–дҫқжҚ®гҖӮжҠ•иө„жңүйЈҺйҷ©гҖҒе…ҘеёӮйңҖи°Ёж…ҺпјҒиҜ·зҗҶжҖ§гҖҒзӢ¬з«ӢжҖқиҖғ并жҠ•иө„еҶізӯ–пјҒ