2025年全球林纸木材行业格局生变,各核心市场走势分化,品类表现各有起落,行业发展的新态势藏于多元变化之中。

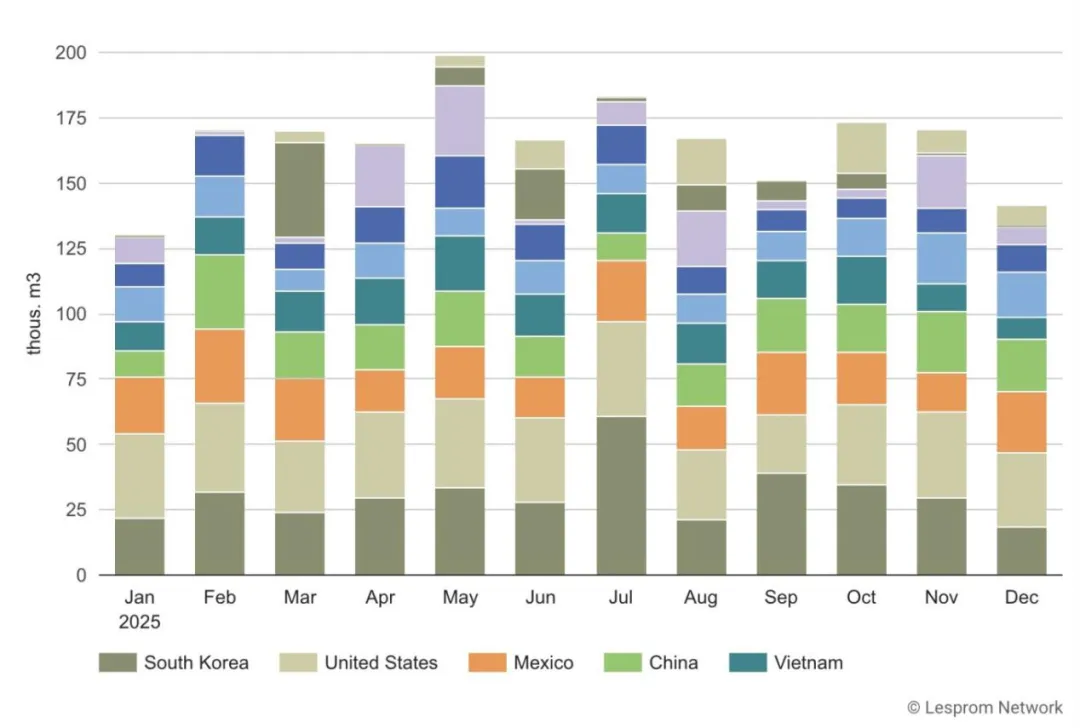

智利:2025年木材出口量额价均下滑,韩美为前两大进口国

2025年智利木材出口量238万立方米(同比降10%)、出口额7.5亿美元(同比降13%)、出口均价315美元/立方米(同比跌3%)。

核心出口目的国及数据(软木木材):

韩国:进口37.1万立方米(占15.6%),额7900万美元,均价213美元/立方米;

美国:进口37万立方米(占15.5%),额2.44亿美元,均价659美元/立方米;

墨西哥:进口24.9万立方米(占10.4%),额7600万美元,均价305美元/立方米;

中国:进口22万立方米(占9.3%),额5200万美元,均价236美元/立方米;

秘鲁:进口15.8万立方米(同比增39%),额4400万美元,均价278美元/立方米;

日本:进口13万立方米(同比降36%),额3000万美元,均价231美元/立方米。

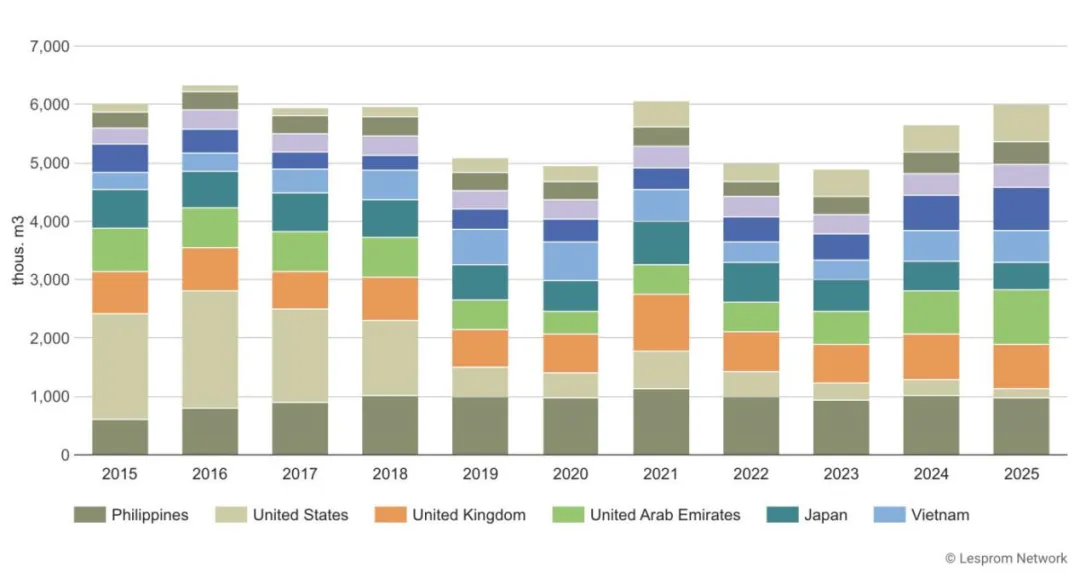

中国:2025年胶合板出口量创历史新高,对美出口十年暴跌92%

2025年中国胶合板出口量1299万立方米(同比增7%,历史新高)、出口额51.7亿美元(同比降1.9%)、出口均价398美元/立方米(同比跌8.4%)。

核心出口目的国数据:

菲律宾:98.3万立方米(占7.6%,同比降3%),额3.32亿美元(同比降5%),均价338美元/立方米(同比跌2.5%);

阿联酋:93.4万立方米(同比增27%),额2.81 亿美元,均价300美元/立方米(同比跌7%);

英国:75.1万立方米(同比降4%),额3.02亿美元,均价402美元/立方米(同比跌2%);

沙特阿拉伯:75万立方米(同比增22%),额2.31 亿美元,均价308美元/立方米(同比跌3%);

尼日利亚:64.4万立方米(同比增37%),额2.05亿美元,均价318美元/立方米(同比涨3%);

澳大利亚:60万立方米(同比增22%),额3.87亿美元,均价645美元/立方米(同比跌8%);

墨西哥:58.7万立方米(同比增37%),额2.04亿美元,均价348美元/立方米(同比跌10%);

越南:54.2万立方米(同比增5%),额2.02亿美元,均价372美元/立方米(同比跌4%);

日本:47.5万立方米(同比降7%),额2.23亿美元,均价470美元/立方米(同比涨1%);

以色列:39.6万立方米(同比增11%),额1.54 亿美元,均价389美元/立方米(同比跌5%)。

分木材种类出口占比:

硬木胶合板:占78.2%,1010万立方米,额40.5亿美元,均价401美元/立方米;

软木胶合板:占15.4%,200万立方米,额6.8亿美元,均价341美元/立方米;

热带胶合板:占6.4%,82.7万立方米,额3.84亿美元,均价465美元/立方米。

对美出口十年走势:

2015-2025年对美胶合板出口量暴跌92%,从183万立方米降至15万立方米;2017年后逐年下滑,2020年跌破50万立方米,美国从2015年最大出口市场跌至 2025年排名落后于菲、英、阿,十年累计出口945万立方米。

芬兰:2025年原木采购、采伐量双降,木材价格持续下行

1. 工业原木采购量

2025年12月:同比降超25%,私有林区采购量同比降28%,较过去五年同期均值低27%;

2025年全年(初步):同比降20%,较过去五年均值低9%(5月起采购量持续低于上年同期)。

2. 原木价格(2025年12月,环比为主)

锯材原木:云杉78欧元/立方米(跌1%)、松木74 欧元/立方米(跌1%)、桦木59欧元/立方米(跌6%);与6月峰值比,松 / 桦木累计跌10欧元,云杉跌8欧元;

纸浆材(立木价):云杉26欧元/立方米(跌6%)、松/桦木24欧元/立方米(跌6%);全国均价自6月起累计跌超10欧元,松/桦木半年降幅超30%,云杉28%;

纸浆材(送货价):云杉跌破46欧元/立方米,松/桦木略高于43欧元/立方米;自6月起,松/桦木累计跌10欧元,云杉跌超8欧元。

3. 工业原木采伐量

2025年12月:390万立方米(同比降20%),创2008年以来12月最低纪录;其中用材原木190万立方米,纸浆材200万立方米;私有林290万立方米(同比降24%),国有 / 企业自有林100万立方米(同比降12%);

2025 年全年(初步):6010万立方米(同比降3%),私有林占79%(4760万立方米,同比降4%),国有/企业自有林1240万立方米(同比降1%);用材原木2680万立方米(同比降6%),纸浆材3330万立方米(同比降1%)。

4. 树种采伐量变化(2025全年)

用材原木:松木降8%、云杉降5%、阔叶树降8%;

纸浆材:松木降3%、云杉增3%、阔叶树持平。

5. 能源木采伐

2025全年680万立方米(同比降7%,52%为去皮树干/整株树木);12月39.2万立方米(55%为去皮树干/整株树木)。

注:2025年全年数据为初步值,最终报告2 月26日发布。

美国:林纸行业数据企稳,综合经济数据有涨有跌

1. 林纸行业(美国林业与纸业协会AF&PA):2025年12月包装纸数据

包装纸+ 特种包装纸总出货量:同比增2%,较2024全年增1%;

细分品类:漂白纸开工率74.5%(11月回升,低于年内均值75.1%),全年产能同比降2.6%;未漂白袋用纸出货量同比降2.6%,年内累计降2.2%;

库存:12月总库存同比增6%。

2. 综合经济数据

(1)密歇根大学:2026年1月消费者调查最终结果

消费者信心指数56.4(12月52.9,环比涨6.6%;2025年1月71.7,同比降21.3%);

当前经济状况指数55.4(12 月50.4,环比涨9.9%;2025年1月75.1,同比降26.2%);

消费者预期指数57.0(12月54.6,环比涨4.4%;2025年1月69.5,同比降18.0%)。

(2)美国商务部BEA:2025年10-11月个人收支数据(政府停摆导致延迟披露)

个人收入:10月增306亿美元(环比0.1%),11月增800亿美元(环比0.3%);可支配收入 10月增120亿美元(0.1%),11月增637亿美元(0.3%);

消费支出:PCE 连续两月环比增0.5%,10月增986亿美元,11月增1087亿美元;个人支出10月增978亿美元,11月增1079亿美元;

储蓄:10月储蓄额8439亿美元(储蓄率3.7%),11月降至7997亿美元(储蓄率3.5%);

收入增长驱动:10月为薪酬+政府福利,被企业转移收入等下降抵消;11月为薪酬+个人股息收入;

物价:PCE物价指数两月环比均涨0.2%,同比从10月2.7%微升至11月2.8%;核心PCE物价指数同环比涨幅与PCE一致。

(3)美国世界大型企业联合会:2025年10-11月经济指标

领先经济指标(LEI):10月环比降0.1%(98.2),11月降0.3%(97.9);5-11月累计降1.2%,降幅较此前6个月收窄;

同步经济指标(CEI):10月环比降0.1%,11月升0.3%(115.0);6个月累计涨0.3%,增速放缓,11月四大核心构成要素均改善;

滞后经济指标(LAG):10月环比降0.1%,11月升0.1%(119.7);5-11月累计微降0.1%,此前6个月涨0.9%;

注:因11月建筑许可数据延迟,采用自回归模型估算补充;2025年全年LEI下降主因是消费者预期疲软,11月劳动力市场数据为正向拉动,LEI预示2026年美国经济放缓。

关注【木材天下事】,您将获得实时产业资讯、深度行业分析,更搭配系统性的行业知识库、独特的历史洞察力与前沿的技术认知,帮您成为真正懂行的木材人。无论您是需要拓展业务视野的从业者,还是探索木材文化的爱好者,这里都是您的首选。

(上述内容综合自各公开渠道新闻,供了解行业动态使用,仅做信息参考,具体以官方信息为准,且不代表个人观点)

请在微信客户端打开

请在微信客户端打开