利用率跃迁:个人用车每周利用时间仅约 10 小时,而 Robotaxi 将其推向 50-60 小时的极致饱和状态,大量释放车辆的“闲置劳动力”,ARK 测算过,基本上美国的所有城市都覆盖robotaxi 满足日常城市出行的情况下, 总的需求是 2400万辆,这就留下了一个很大的想象空间了。

成本极小化:凭借垂直整合能力,运营成本将被压低至每英里 0.20 美元。初期可能不会有那么低,随着车辆的规模化生产和运营体系的成熟,这个价格是完全可以达到的。

估值重构:硬件销售的目标市场规模约为 1 万亿美元,而 TaaS 则是 10 万亿美元级别的星辰大海。单纯卖车或者卖 fsd 已经不能满足特斯拉的增长曲线了,能源业务的第二曲线也存在利润率不够,斜率不足的问题,所以 TAAS 业务让马斯克有了很大的想象空间。

现状: Model S/X 年销量约 5 万辆,贡献年收入约 50 亿美元。

愿景: 若将同等资源投入 Optimus 生产线,年产 100 万台的目标一旦达成,以单台 5 万美元计,其潜在年收入空间将直接飙升至 500 亿美元。这 10 倍的增长潜力支撑了马斯克“杀死亲儿子”的决心。尽管研发面临“灵巧手(Dexterous Hand)”设计、现实世界 AI 适配及大规模量产的 S 曲线爬坡等极端挑战,但马斯克明确表示,第三代 Optimus 已是首个为量产而生的版本。这是一件不得不做的事情,最近理想的 ceo 开全员大会的时候,李想大谈特谈 AI,而且确定理想一定会做机器人。可以看出这一步确实是各大汽车厂商转型必走的路,车子卖的再好你能超过丰田么?丰田已经注定是那个诺基亚了,未来大家可能已经不需要买车了。

德克萨斯州: 达拉斯 (Dallas)、休斯顿 (Houston)

亚利桑那州: 菲尼克斯 (Phoenix)

佛罗里达州: 迈阿密 (Miami)、奥兰多 (Orlando)

内华达州: 拉斯维加斯 (Las Vegas)

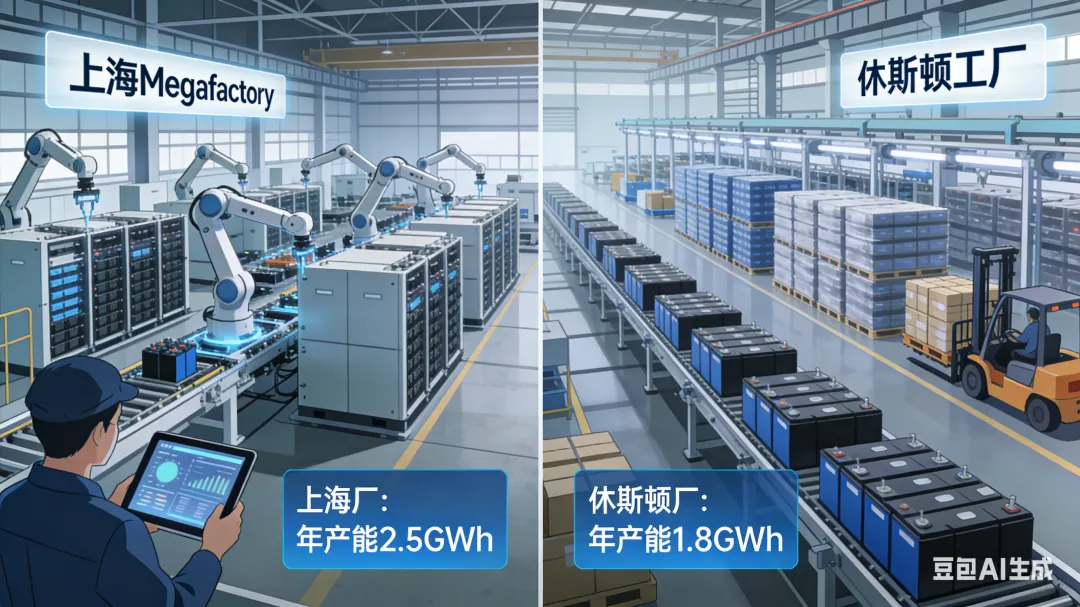

基建狂魔:上海 Megafactory 在 2025 年底产出已冲破 2000 个 Megapack;随着休斯顿工厂的加入,2026 年总产能将达到 130 GWh。

100GW 太阳能大计划:马斯克计划到 2028 年在美本土实现 100GW 太阳能制造能力。这不仅是能源战略,更是 AI 战略——在他看来,“太阳能 + 电池”是解决 AI 数据中心用电需求的唯一终极方案。

协同效应: xAI 的 Grok 大模型将作为数字大脑,赋能车辆和机器人的交互,同时优化数千万车队的管理效率。

硬件压制: 特斯拉自研的 AI5 芯片 是其护城河的核心。该芯片预计 2027 年量产,其原始计算能力提升 10 倍,内存容量提升 9 倍,综合性能较 AI4 提升 12 至 50 倍。