苹果FY26Q1财报对应实际时间2025年10/11/12月。

苹果FY2026 Q1财报摘要:

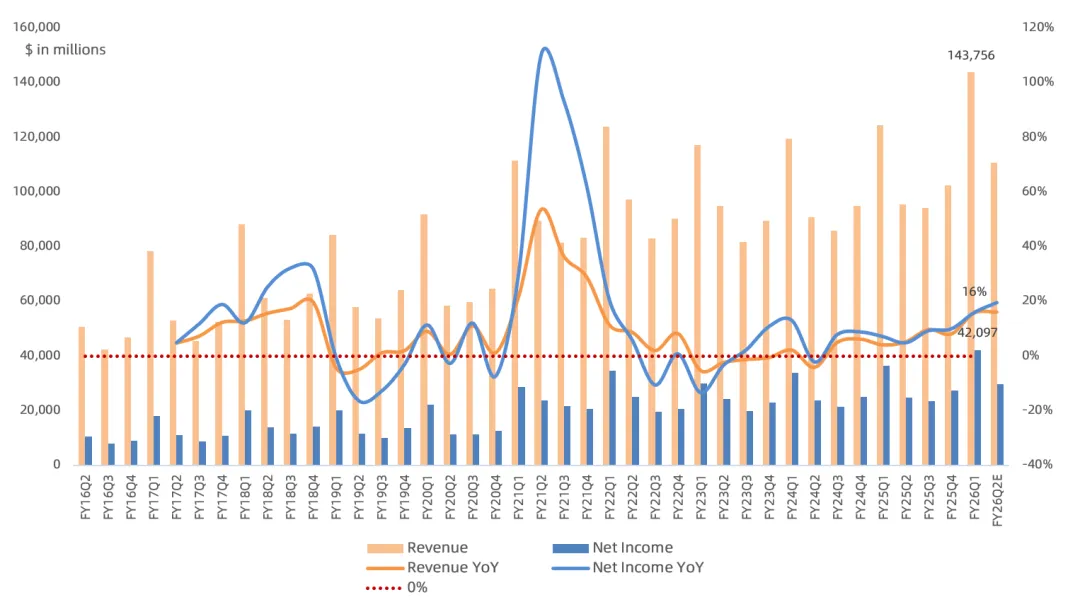

营收1438亿美元,同比增长16%,高于市场一致预期的1384亿美元,此前指引是同比增长10%-12%;

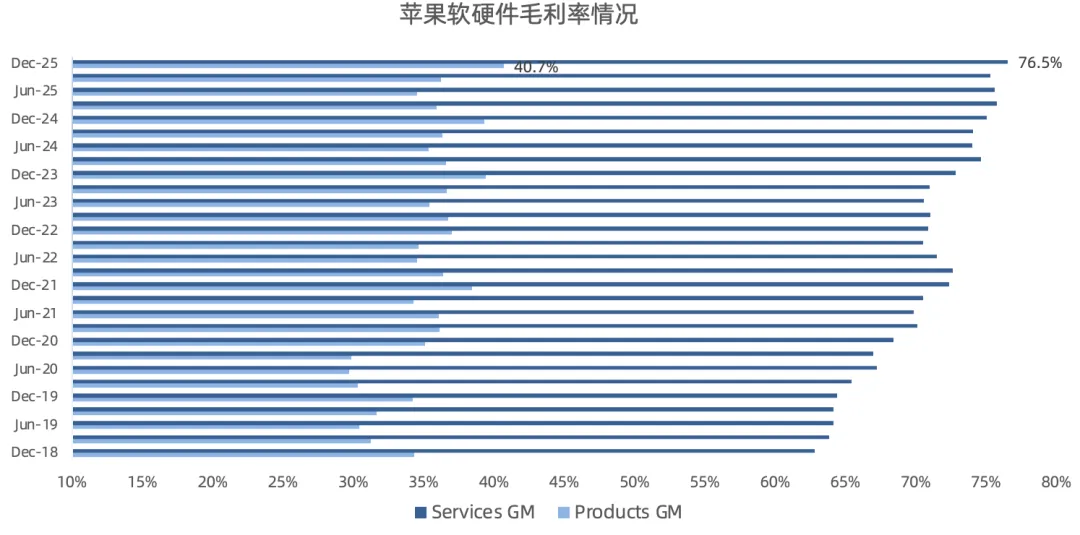

毛利率48.2%,同比增长1.3个百分点;其中硬件毛利率40.7%,同比增长1.4个百分点,创下历史新高,软件毛利率76.5%,同比增长1.5个百分点; 净利润421亿美元,同比增长16%,高于市场一致预期的394亿美元;净利润率29.3%;

全球所有产品活跃设备超25亿台创新高(90天内使用过苹果服务即视为活跃设备,FY25Q1是超23.5亿台);

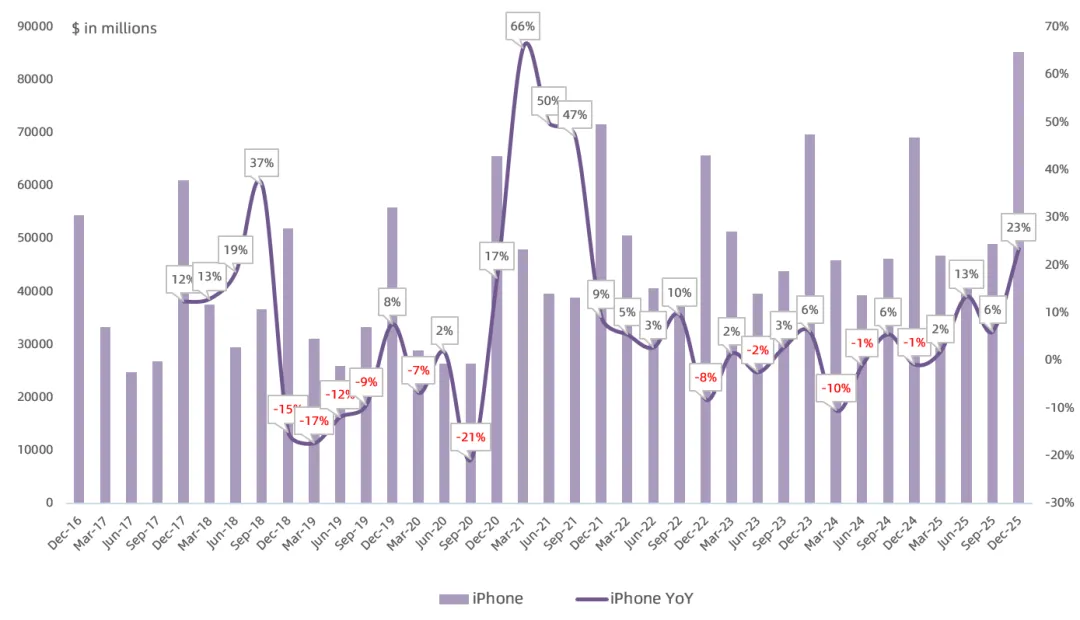

iPhone营收853亿美元,同比增长23%,增速创下自2021年以来新高,高于市场一致预期的782亿美元;iPhone营收在美国、大中华区、拉丁美洲、西欧、中东、澳大利亚与南亚创下历史新高,在印度创下同期新高,连管理层都惊叹于iPhone需求之旺盛;iPhone活跃装机基数增长至新高;

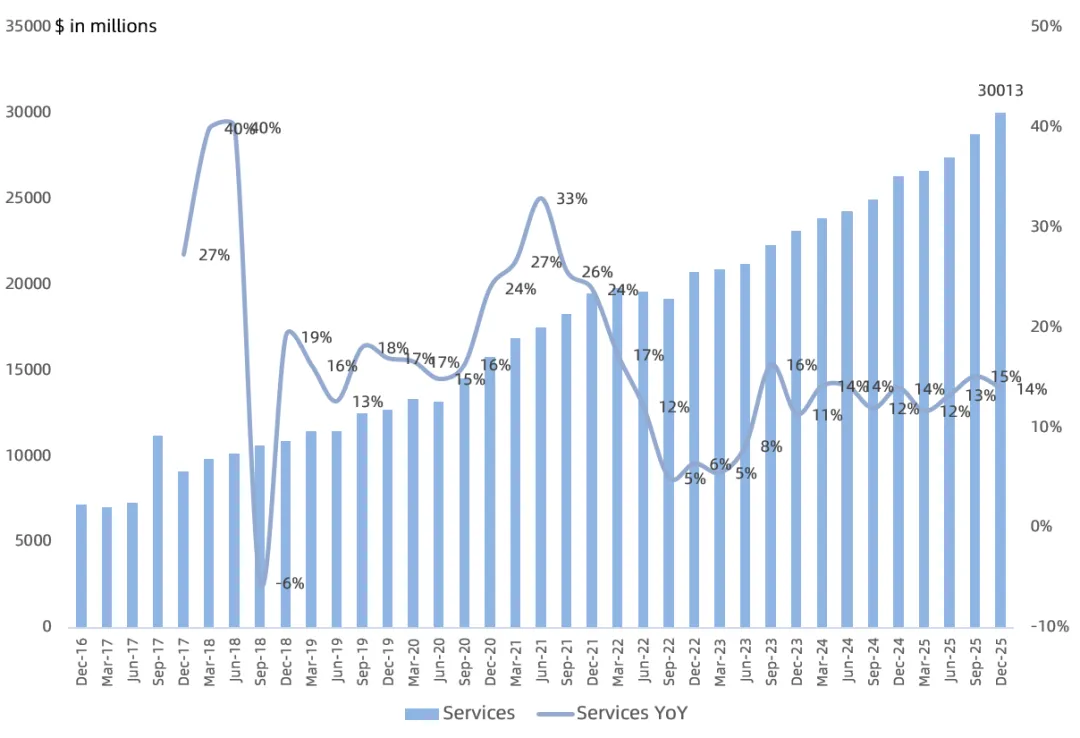

服务营收300亿美元,同比增长14%,略低于市场一致预期;Services交易账户、付费账户创历史新高;全球付费订阅用户超10亿(9个季度未更新),customer engagement持续增长;在广告、云服务、音乐与支付服务上营收创新高,正在App Store引入更多新的广告位,App Store周活8.5亿;

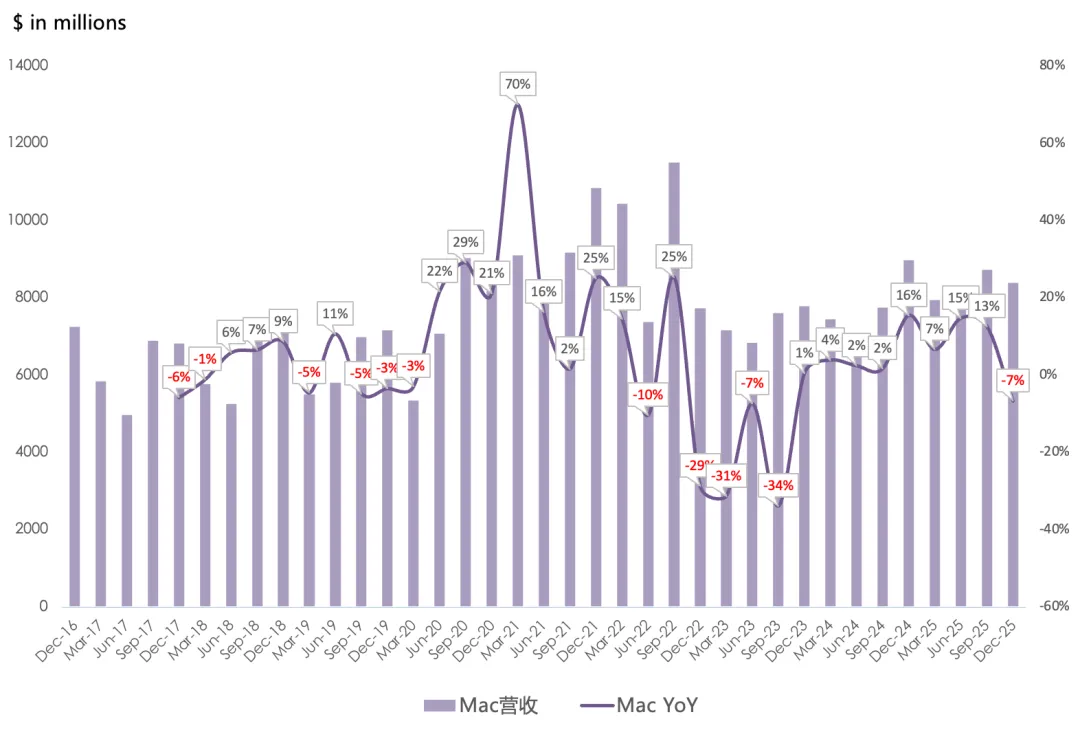

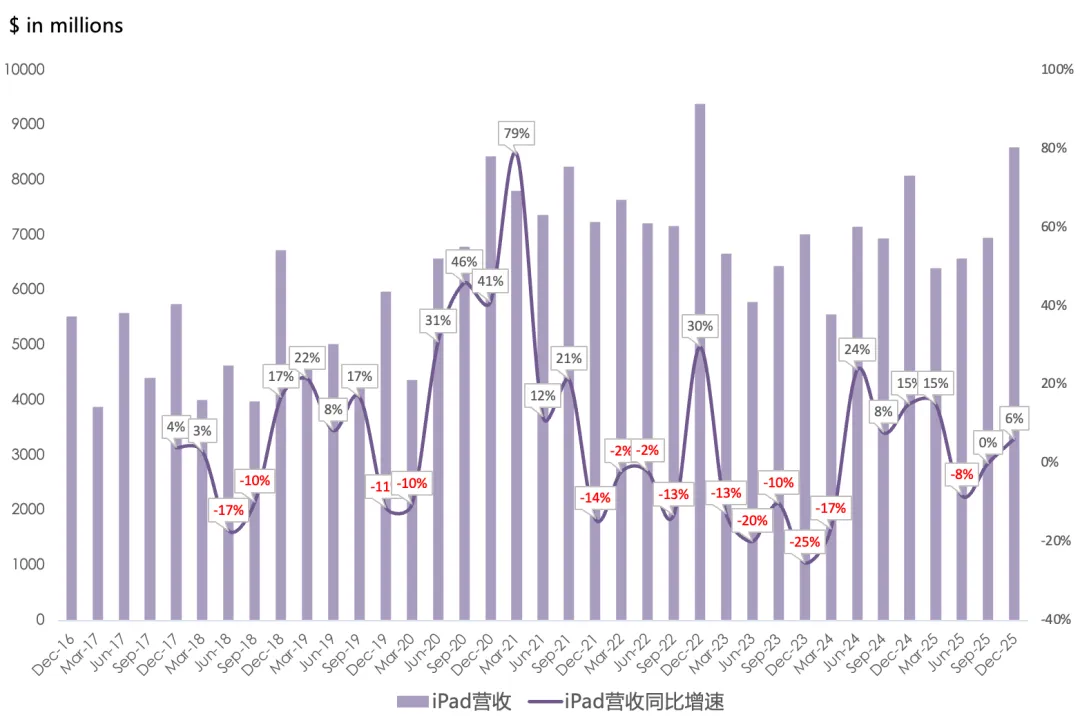

Mac营收84亿美元,同比下滑7%,低于市场一致预期的91亿美元;Mac安装基数创新高,购买Mac的客户中有近一半是该产品的新用户;在巴西、印度、马来西亚、越南等新兴市场实现增长;iPad营收86亿美元,同比增长6%,高于市场一致预期的82亿美元;iPad安装基数创新高,换机用户也创新高;

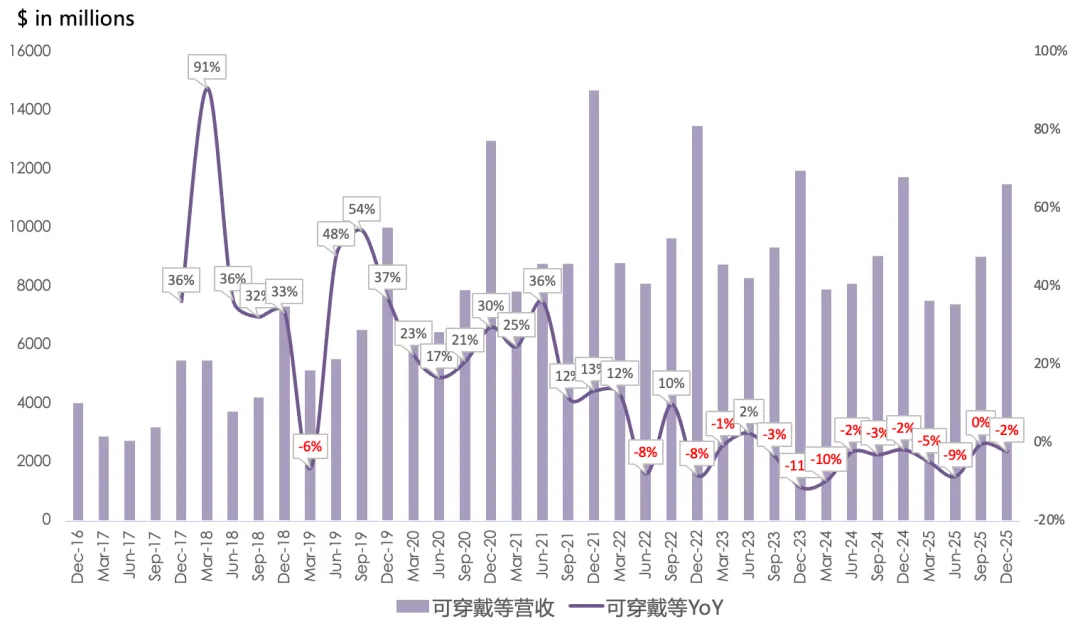

可穿戴等营收115亿美元,同比下滑2%,连续10个季度同比下滑,低于市场一致预期的121亿美元;AirPods Pro 3产能受限,否则该整体品类本会实现增长;

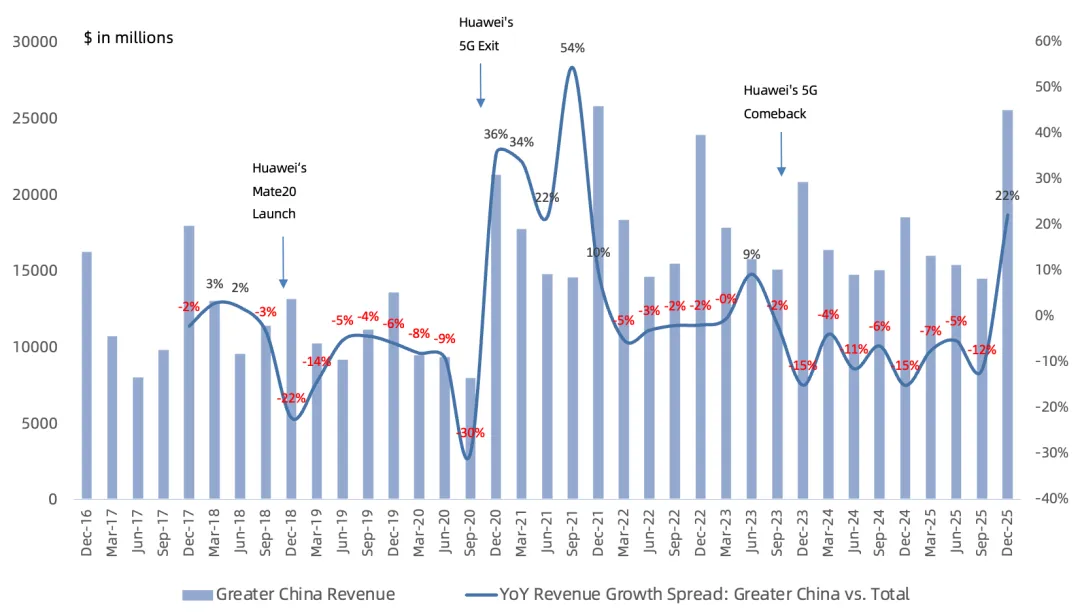

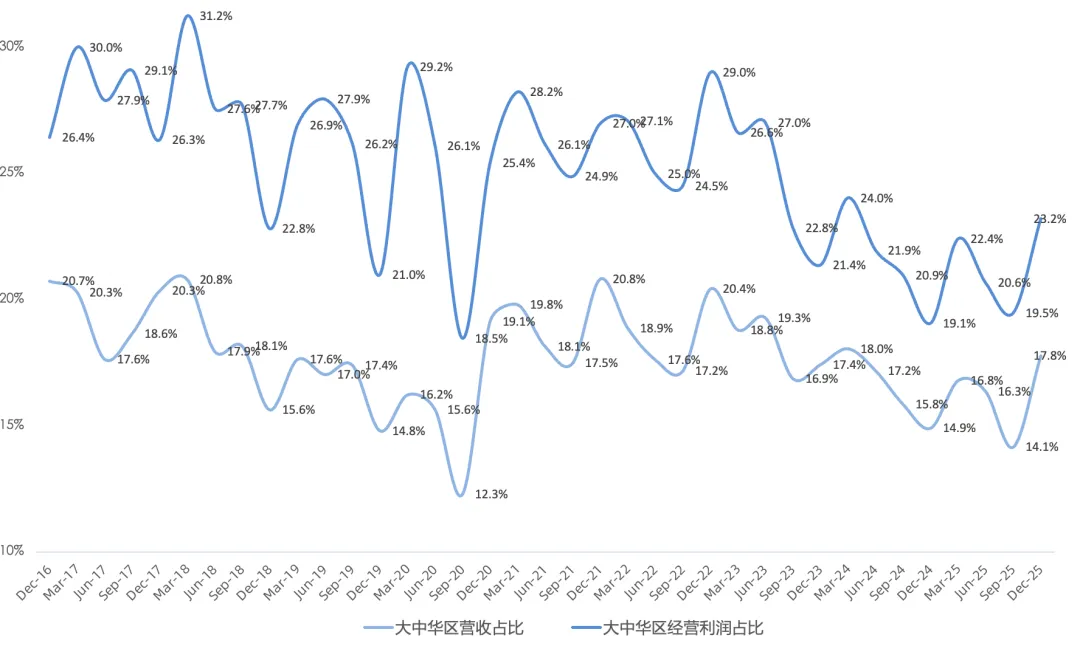

大中华区营收255亿美元,同比增长38%,增速创下自2021年以来新高,结束连续9个季度增速跑输公司平均水平,主要得益于国补,是苹果本季度财报超预期最大功臣,在中国门店的客流同比强劲两位数增长;大中华区经营利润率46.2%,同比提升2.1个百分点;

苹果全球化进展:在美洲、欧洲、日本以及亚太其他地区营收都创下历史新高;在新兴市场继续增长,其中包括印度(归在欧洲营收口径中)实现强劲的两位数营收增长;本季度美洲毛利率45.6%,同比下降0.3个百分点,欧洲毛利率50.0%,同比提升3.3个百分点,大中华区毛利率49.0%,同比提升1.7个百分点,日本毛利率52.1%,同比提升1.0个百分点,亚太其他地区毛利率50.0%,同比提升1.8个百分点。

预计FY26Q2营收同比增长13%-16%,iPhone产能受限,Services同比增速与本财季一致(14%),毛利率48%-49%,经营费用184-187亿美元,这样算下来Q2净利润上限同比增长20%(约296亿美元),增速将创FY22Q1以来新高;

本季度回购247亿美元,分红39亿美元,net cash 540亿美元;

本季度企业业务拿下Snowflake超9000台Mac设备、阿斯利康超5000台搭载M5的iPad Pro;

iPhone产能受限主要因先进制程(台积电N3节点)产能受限;内存涨价对毛利率的影响预计从下季度开始体现,但指引其实比较乐观;

正与Google合作开发下一代Apple基础模型;将驱动更个性化版本Siri的东西理解为与Google的合作,真正大模型仍会独立研发;

CapEx采用一种混合模式,CapEx可能会波动,并不一定与业务的规模与表现同步;

总的来说,苹果这份财报主要依赖iPhone和大中华区强势表现,同时下季度增速指引超市场预期,将久违地交出20%的利润增速。至于市场最关心的存储涨价影响,看毛利率指引好像完全没影响,但不知道下半年情况如何。搞不好判断存储周期顶部得要看苹果什么时候撑不住。

【苹果核心增长公式】:

AAPL=active installed base(25亿) * customer engagement(服务营收)

虽然苹果核心增长公式的两边还在增长,但服务业务增速持续疲软,估值其实并不低(十年平均PE中枢22.7x)。