本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

重庆瑜欣平瑞电子股份有限公司(股票代码:301107)成立于2003年,注册地位于重庆市九龙坡区,2022年5月在深圳证券交易所创业板上市。公司专业从事通用汽油机及终端产品电装品配件的研发、生产和销售,主要产品包括点火器、飞轮、逆变器、调压器等通用汽油机动力类产品,以及驱动电机、控制器、增程器等新能源产品。公司实际控制人为胡云平、胡欣睿、丁德萍三人,其中胡欣睿持股39.32%,胡云平持股16.18%,丁德萍持股13.67%。公司现有员工千余人,拥有186项专利,是国家级专精特新"小巨人"企业。

二、公司目前前所处的发展阶段:

公司目前处于业务扩张与转型升级的关键阶段。传统业务方面,公司抓住通用汽油机行业景气周期,营业收入保持高速增长;新业务方面,公司募投项目"电驱动系统项目"已完成结项,正处于市场拓展和小批量供货阶段,农业无人机充电类产品逐步进入量产,启动驻车锂电池已批量投入市场。同时,公司正在积极推进海外产能布局,在越南、泰国设立子公司,以应对国际贸易壁垒。整体而言,公司正处于从传统通机零部件制造商向新能源动力系统综合解决方案提供商转型的成长期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势:公司拥有186项专利,其中发明专利26项、实用新型134项、外观设计26项。在通机点火器和逆变器细分领域具有核心技术,打破了发达国家对通机核心部件的垄断。2025年上半年研发投入23,700,643.76元,占营业收入比例为6.19%,研发费用同比增长14.73%。

(2)规模化生产优势:公司具备年产点火器超过1,000万只、逆变器80万只的产能,已形成集全自动或半自动的产品生产链,产品精细化品质管控处于行业领先水平。

(3)产品体系完整:公司通机零部件产品品类达数十种、5,000多种型号,可为下游整机厂提供一站式采购服务,从产品设计到出库实行全过程精细化品质管控。

(4)智慧制造能力:公司建设了完善的信息系统框架,构建了商务平台、PMP系统、MOM系统等应用,实现了生产管理标准化、经营管理数据实时化。

(5)新能源布局:公司在电驱动系统领域较早实现了驱动电机总成、控制器总成的完整产业布局,自主掌握电机设计、电力电子设计、控制算法优化等核心技术。

3、重要财务指标分析:

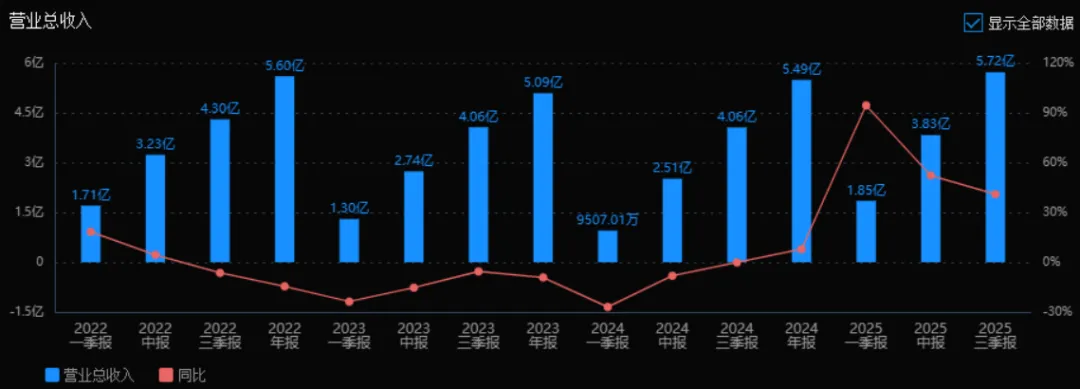

1)营业总收入:

2025年三季度营业总收入为 5.72亿元,相较于2024年三季度的 4.06亿元,增长了 40.97%。

评价:公司营业收入在2025年前三季度呈现强劲增长态势,尤其从2025年一季报至三季报,同比增长率持续处于高位,反映出公司业务扩张或市场需求的显著提升。

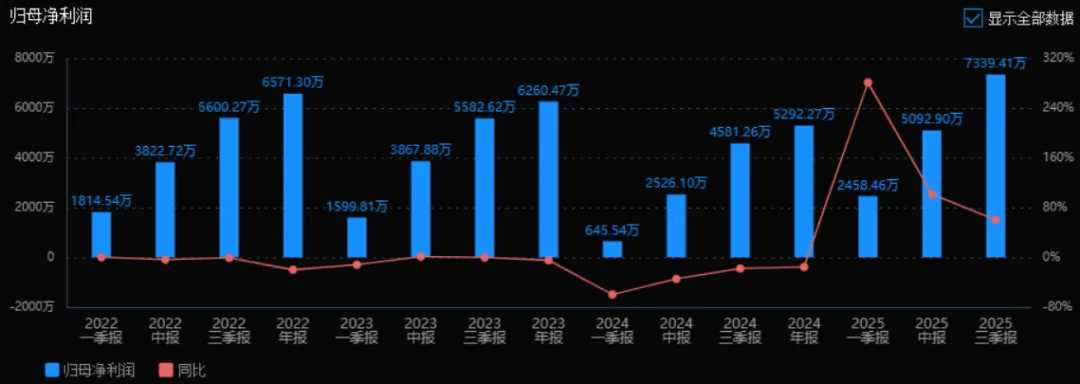

2)归母净利润:

2025年三季度归母净利润为 7339.41万元,相较于2024年三季度的 4581.26万元,增长了 60.21%。

评价:归母净利润增速高于营业收入增速,说明公司在盈利能力方面有明显改善,成本控制或经营效率有所提升。

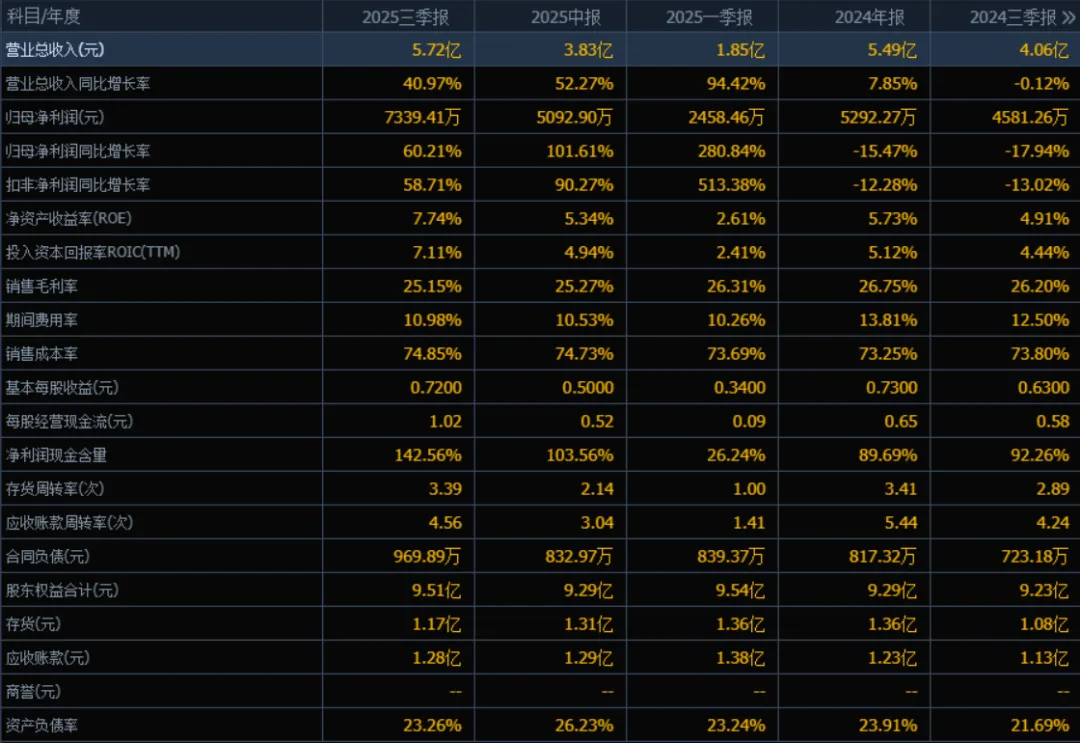

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年三季度ROE为 7.74%,ROIC为 7.11%;2024年三季度ROE为 4.91%,ROIC为 4.44%。

评价:2025年三季度这两个指标均较去年同期有显著提升,反映出公司资本运用效率和盈利能力均在增强。

4)销售毛利率:

2025年三季度销售毛利率为 25.15%,较2024年三季度的 26.20% 略有下降。

评价:毛利率虽小幅下滑,但仍维持在25%以上,整体盈利能力相对稳定,可能受原材料成本或市场竞争影响。

5)期间费用率:

2025年三季度期间费用率为 10.98%,较2024年三季度的 12.50% 有所下降。

评价:公司期间费用率呈下降趋势,说明公司在费用控制方面有所改善,经营效率提升。

6)销售成本率:

2025年三季度销售成本率为 74.85%,较2024年三季度的 73.80% 略有上升。

评价:销售成本率略有上升,与毛利率下降趋势一致,可能受到原材料或生产成本上涨的影响。

7)净利润现金含量:

2025年三季度净利润现金含量为 142.56%,较2024年三季度的 92.26% 大幅提升。

评价:净利润现金含量显著高于100%,说明公司净利润的现金保障能力非常强,经营现金流良好。

8)存货周转率和应收账款周转率:

2025年三季度存货周转率为 3.39次,较2024年三季度的 2.89次 有所提升;

2025年三季度应收账款周转率为 4.56次,较2024年三季度的 4.24次 略有提升。

评价:两项周转率均有所改善,说明公司在库存管理和应收账款回收方面的效率在提升。

9)应收账款和存货:

2025年三季度应收账款为 1.28亿元,较2024年三季度的 1.13亿元 略有增加;

2025年三季度存货为 1.17亿元,较2024年三季度的 1.08亿元 也有所增加。

评价:应收账款和存货虽有所增加,但增幅相对可控,且与收入增长趋势基本匹配,未出现明显滞销或坏账风险。

10)资产负债率:

2025年三季度资产负债率为 23.26%,较2024年三季度的 21.69% 略有上升。

评价:资产负债率虽略有上升,但仍处于较低水平,财务结构稳健,债务风险较小。

总体评价:

该公司在2025年前三季度表现整体向好。营业收入与净利润均实现大幅增长,盈利能力明显提升。ROE和ROIC等资本回报指标显著改善,反映公司资本运营效率增强。期间费用率下降、净利润现金含量高,说明公司费用控制和现金流管理较为出色。存货和应收账款周转率有所提升,资产运营效率改善。尽管毛利率略有下滑,但整体盈利能力仍较为稳定。财务结构方面,资产负债率虽略有上升,但仍处于健康水平。综合来看,公司正处于业绩增长与效率提升的双重驱动阶段,整体经营状况良好。

4、品牌质量及客户资源:

公司品牌在通机零部件行业具有较高知名度和美誉度,是国家级专精特新"小巨人"企业,质量稳定性处于行业领先水平,通过了欧V排放标准、美国EPA标准等国际认证。公司产品主要配套国内外知名通用机械制造商,客户群体包括国内外知名整机企业,但具体客户名称未在报告中详细披露。从行业分布看,客户主要分布在发电机、园林机械、小型工程机械、农用机械等领域。公司采取直销为主、经销为辅的销售模式,与主要客户建立了长期稳定的合作关系。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为通用设备制造业(C34),具体为通用汽油机及终端产品配件制造。通用汽油机是指除车用及航空用以外的汽油机,标定功率一般在30kw以下,广泛应用于发电机组、园林机械、小型工程器械等领域。我国是通用汽油机主要出口国,产业集群主要分布在重庆、山东、江苏、浙江、福建等地。终端产品以出口为导向,主要出口欧洲、北美洲、大洋洲及日本等发达国家和地区。上游主要为电子元器件、金属材料、化工材料等行业,下游为发电机组、园林机械、农机等整机制造商。

2、行业的市场容量及未来增长速度:

根据中国内燃机工业协会数据,2025年上半年我国小汽油机累计销量476.03万台,同比增长16.16%。其中配套农业机械累计销量184.38万台,同比增长15.26%;配套园林机械领域累计销量86.01万台,同比增长12.86%。园林机械市场方面,预计至2030年全球市场需求将达到309亿美元,年复合增长率为2.11%,其中锂电动力类园林机械复合增长率将达到6.65%。非道路工业车辆方面,2025年上半年我国叉车累计销量73.93万台,同比增长11.7%,电动叉车市场份额已提升至73.61%,2017-2024年电动叉车年均复合增长率达24.53%。

3、公司的市场地位:

公司在通用汽油机电子控制系统领域处于国内领先地位,是通机点火器和逆变器细分领域的国家级专精特新"小巨人"企业,打破了发达国家对通机核心部件的技术垄断。公司具备年产点火器超1,000万只、逆变器80万只的产能,产品品类达5,000多种型号,为国内通机零部件领域具有品牌影响力的国家高新技术企业。在电驱动系统板块,公司在业内较早实现了驱动电机总成、控制器总成的完整产业布局。

4、公司的竞争对手:

公司主要面临国内外同行的竞争,包括国内通机零部件行业众多经营企业,以及东南亚、南美等具有成本优势的生产基地。在新能源业务方面,公司无先发优势,面临更为激烈的市场竞争,尚未建立起显著优于同行的核心竞争优势。具体竞争对手名称未在报告中披露。

5、公司对于竞争对手的竞争优势:

(1)技术优势:拥有186项专利,自主研发能力强,打破了发达国家的技术垄断;(2)质量优势:全过程精细化品质管控,质量稳定性处于行业领先水平;(3)规模优势:年产千万只点火器、80万只逆变器的产能,具备规模化生产降低成本的能力;(4)客户资源优势:与国内外知名整机企业建立长期稳定合作,通过了严格的国际认证;(5)产业链完整优势:产品品类齐全,可提供一站式采购服务;(6)协同研发优势:具备与客户同步开发能力,积累了丰富的技术开发经验。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有产能规划、在建项目进度及行业发展趋势,未来三年利润增长预测如下:

2025年:预计全年净利润同比增长约60%-80%。增长主要来自:(1)行业自然增长带来的订单增加,上半年营收已同比增长52.27%,全年有望保持40%-50%增速;(2)电驱动系统项目已完成结项,下半年开始小批量供货,预计贡献新增利润约500-800万元;(3)农业无人机充电类产品逐步量产,预计贡献利润约300-500万元。

2026年:预计净利润同比增长约35%-50%。增长驱动因素:(1)电驱动系统进入批量供货阶段,产能利用率提升,预计贡献利润增长60%以上;(2)泰国、越南子公司投产,海外产能释放,预计新增利润贡献约1000-1500万元;(3)启动驻车锂电池业务规模扩大,预计贡献利润增长约50%;(4)新产品试制中心项目完工,研发成果转化加速。

2027年:预计净利润同比增长约25%-35%。主要增长点:(1)新能源业务(电驱动系统、锂电池、无人机充电)收入占比提升至30%以上,成为重要利润来源,预计该板块贡献利润增长40%以上;(2)海外产能全面达产,本地化生产降低成本并规避贸易壁垒,预计海外业务利润率提升至15%以上;(3)传统通机业务保持稳定,年增长率约10%-15%。

综合计算,2025-2027年三年年均复合增长率(CAGR)预计约为38%-48%,其中2025年高增长主要受益于行业景气周期和订单反弹,2026-2027年增长主要依托募投项目产能释放、海外布局落地及新能源业务放量。需关注的风险因素包括原材料价格波动、新能源业务市场竞争加剧以及国际贸易政策变化。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:59.90、32.39、30.95

注:$瑜欣电子$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

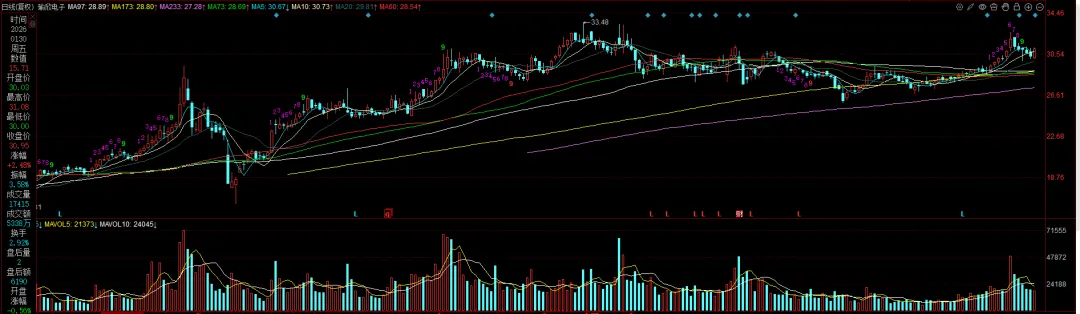

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。