《破产重整制度对企业的保护机制纲要》解析

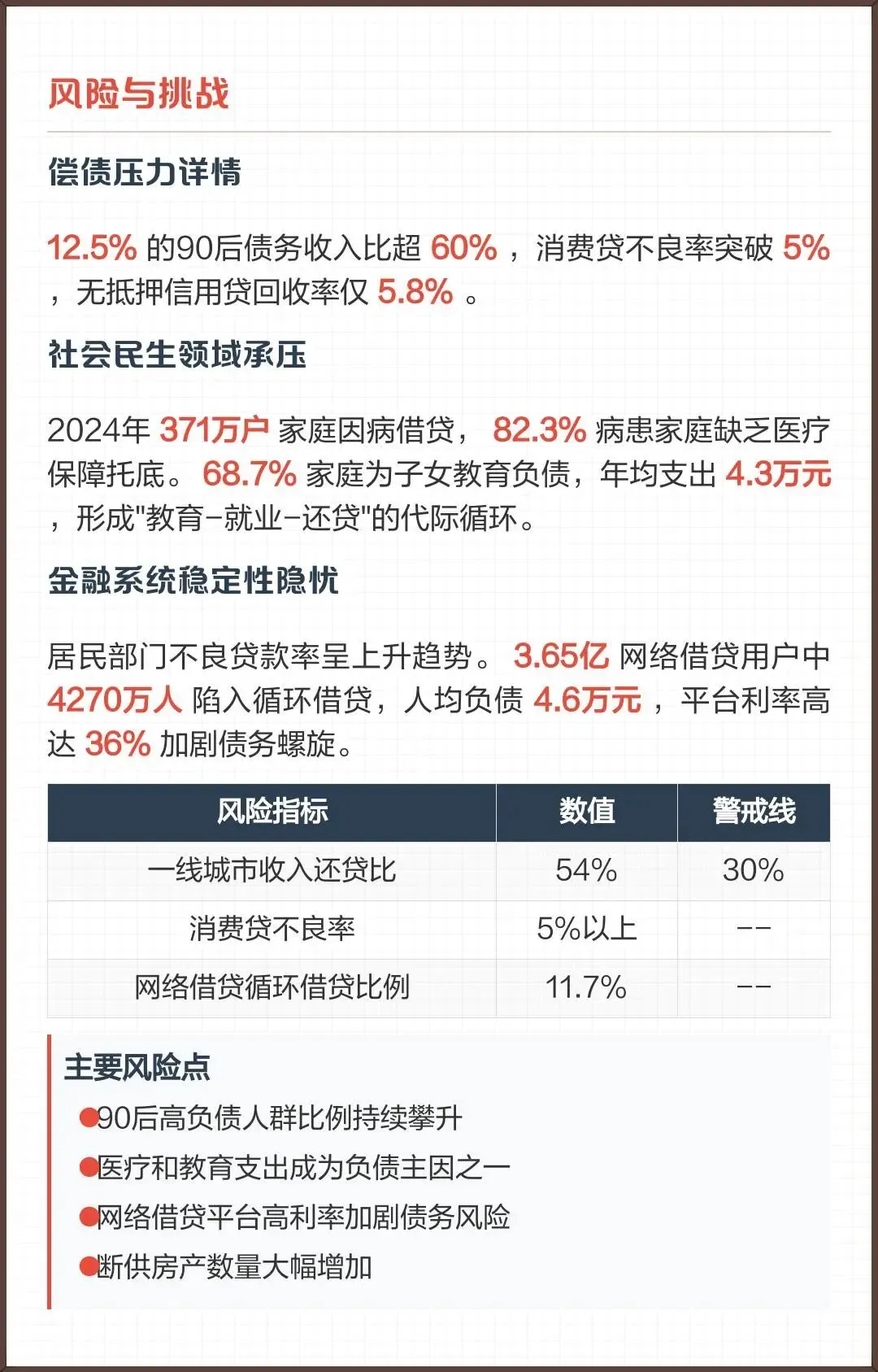

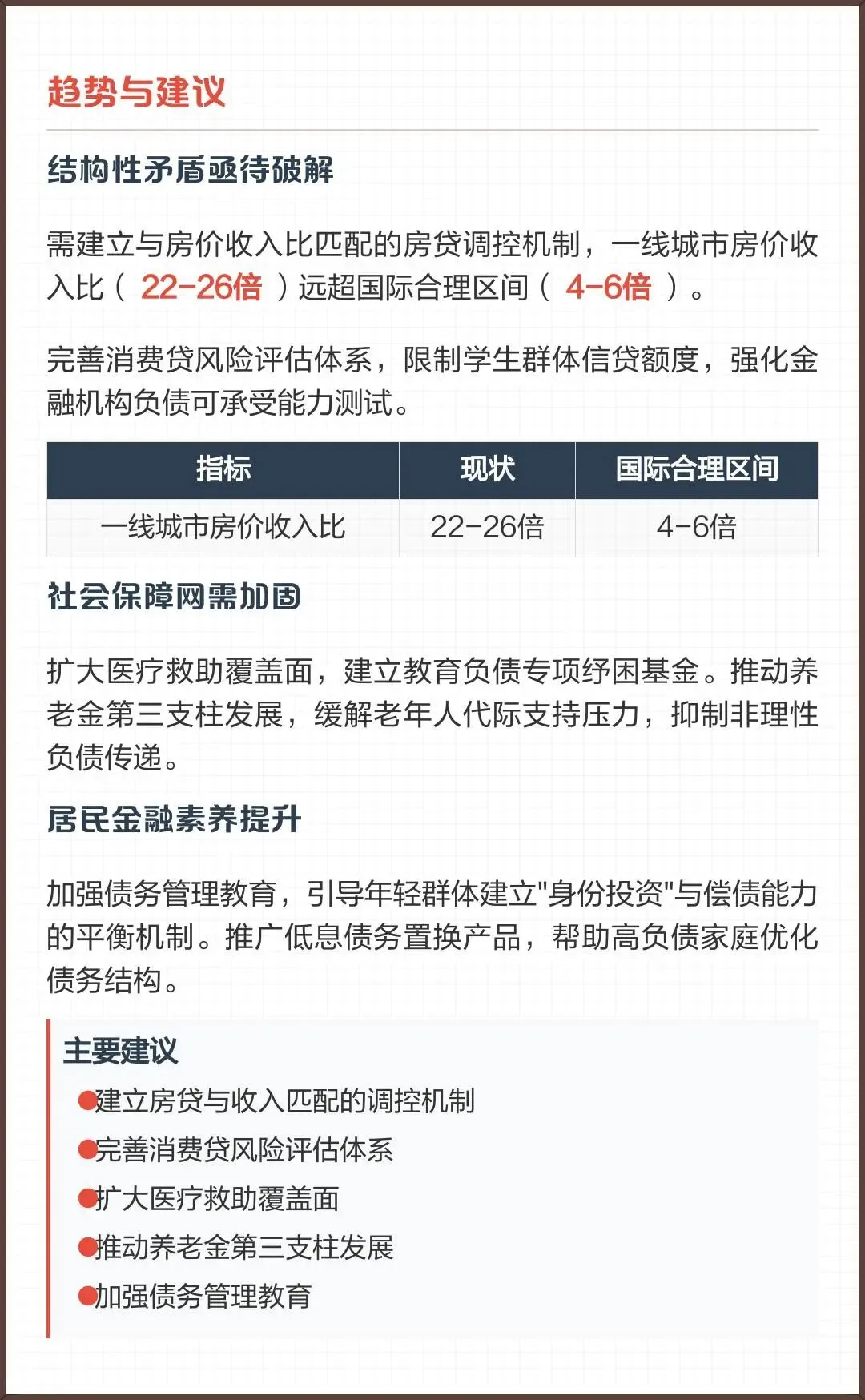

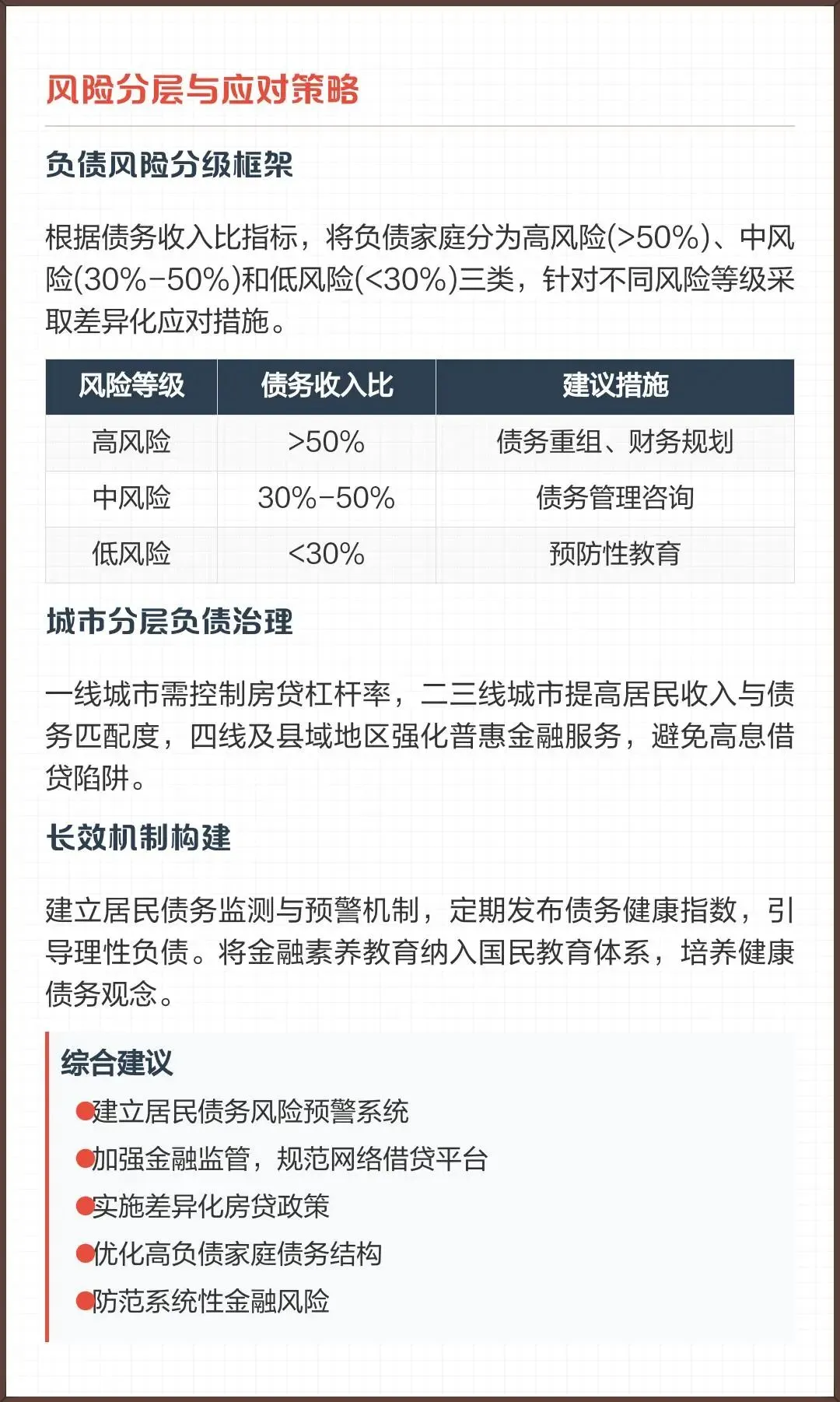

截至2025年3月,中国居民债务总额达97.8万亿元,人均负债8.2万元,杠杆率攀升至62.7%,逼近欧美警戒线。债务增速持续超越收入增速,形成结构性风险。结构上,住房贷款占比62.8%(40.7万亿),一线城市年轻人房贷支出超收入50%;消费贷余额12.3万亿,95后、00后群体增速达23.7%;经营性贷款仅占8.4%,反映金融资源向居民端倾斜而实体经济融资受阻的失衡。25-45岁群体承担65.7%负债,30-35岁人群负债率达78.3%,中产面临婚育、购房刚性支出压力。年轻人负债率五年间从18.5%升至27.8%,90后人均负债12.1万元,债务收入比突破60%。职业分层显著:公务员负债率65.2%,农民工仅35.8%;60岁以上老人负债率18.3%,42.5%用于支持子女购房。区域差异加剧,一线城市户均负债228万元(四线城市5.3倍),东部沿海家庭负债率73.6%,县域负债率虽低但增速惊人。全国21.3%家庭债务收入比超50%,一线城市54%收入用于还贷,远超国际警戒线。断供房产超200万套,年轻群体偿债能力脆弱(90后债务收入比超60%者达12.5%,消费贷不良率破5%)。社会民生承压:371万户家庭因病借贷,68.7%家庭为教育负债(年均4.3万元)。金融系统风险显现,居民不良贷款率攀升,网络借贷平台3.65亿用户中4270万人陷入循环借贷,高利贷模式加剧债务危机。需建立与房价收入比匹配的房贷调控机制(一线城市房价收入比22-26倍,远超国际4-6倍)。完善消费贷风险评估,限制学生信贷额度。扩大医疗救助覆盖面,设立教育负债纾困基金,发展养老金第三支柱。推广低息债务置换产品,提升居民金融素养,引导年轻群体平衡消费与偿债能力,防范系统性风险蔓延。END

本公众号所发布的文章、观点和信息仅代表作者个人立场,并不代表任何组织或机构的官方立场。文章内容仅供参考,不构成任何法律建议、投资建议或其他专业建议。我们强烈建议读者在做出任何投资决策或其他重要决策之前,应独立进行充分的研究,并咨询专业顾问。本公众号及其作者对于读者基于文章内容所做出的任何决策或行为不承担任何责任。

1.重整纾困:危机企业救助与增长、破产重整(预重整)。

2.债权收购:专业收购金融债权与物权。

3.债权处置:对公不良及个贷不良处置服务。

4.资产盘活:困境地产与困境矿产盘活。

5.上市公司:深耕ST重整,精准对接资本。

6.融资业务:全场景覆盖债权、法拍、重整配资(优先、夹层、劣后)。