美国电力改革的三次浪潮是一个从打破垄断、引入竞争,再到技术驱动分布式转型的历程。

美国电力改革的三次浪潮

第一波:打破垄断,引入批发竞争 (约1970s-1990s)

核心特征:发输分离。打破垂直一体化垄断,在发电侧引入竞争。

关键政策/事件:1978年《公用事业监管政策法案》(PURPA)强制电网收购独立发电商电力;1992年《能源政策法案》及FERC第888号命令,强制开放电网。

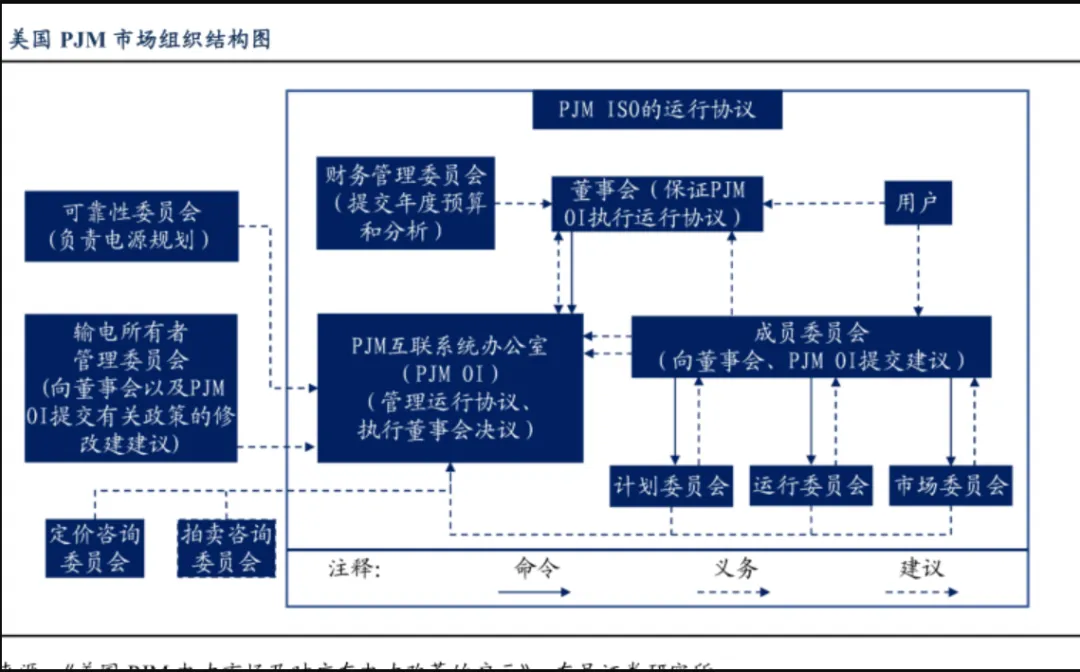

新兴主体/商业模式:独立发电商(IPPs)、批发电力交易商。出现电力批发市场(如PJM)。

第二波:零售放开与市场深化 (约1990s-2010s)

核心特征:零售竞争。用户可自由选择售电商,市场形态多样化。

关键政策/事件:部分州(如德州、宾州)推行零售侧全面放开;FERC推动区域输电组织(RTO)和标准市场设计(SMD)。

新兴主体/商业模式:竞争性零售售电商、绿色电力供应商。出现固定电价、绿色套餐等零售产品;得州等市场用户切换率高。

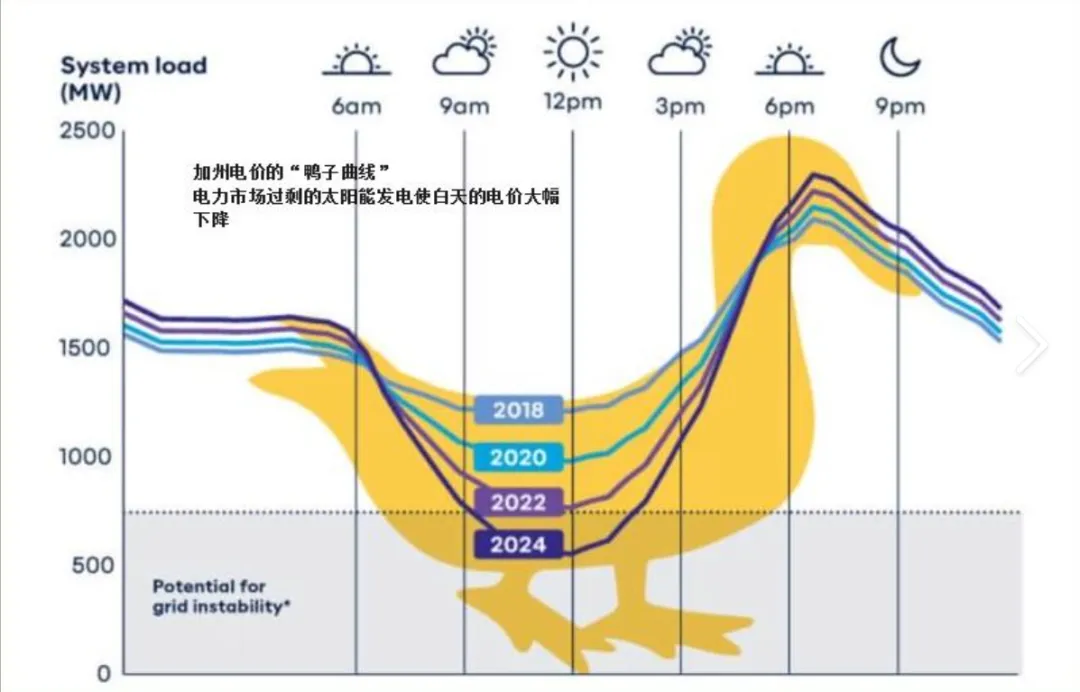

第三波:分布式转型与数字化转型 (约2010s至今)

核心特征:双向互动。用户从消费者变为“产消者”,电网去中心化。

关键政策/事件:分布式能源(DER)激增;FERC第2222号命令允许DER聚合参与批发市场;各州推出虚拟电厂(VPP)试点。

新兴主体/商业模式:虚拟电厂(VPP)聚合商、能源服务公司。出现基于DER聚合的电网服务、电动车集成、能效即服务等新模式。

商业模式

1. 绿色价值差异化路径

美国案例:绿山能源(Green Mountain Energy)。自1997年成立起就专售绿电,通过营销创造品牌溢价,最终被以高价收购。

商业模式核心:将电力从同质商品转化为承载环保价值的差异化产品。

2. 技术服务与能效提升路径

美国案例:Joule Assets等公司。为用户进行节能改造,从节省的电费中分成,实现“售电公司卖的电越少、赚的钱越多”的模式创新。

商业模式核心:从销售电量转向销售节能服务或综合能源解决方案。

3. 资产聚合与电网服务路径

美国案例:得州Bandera Electric Co-op与特斯拉的VPP试点。聚合户用光伏、储能电池,在电网紧张时向系统放电,参与电力平衡服务。

商业模式核心:作为分布式资源聚合商,参与辅助服务市场或容量市场,获取收益。

收益分析:风险与机遇并存

美国电力改革的收益与风险紧密相连,主要体现在市场、运营和资产三个层面。

市场层面:美国售电公司面临批发市场价格波动的巨大风险。成功的企业(如大型发输配售一体化集团)通过发电资产对冲,或利用金融工具(远期合同、期权等)管理风险。

运营层面:美国零售市场的高昂获客成本和用户流失率是主要挑战。为应对此,领先企业通过精细化用户画像(如针对新搬迁居民)和提供增值服务(如智能家居集成)来提升用户黏性。

资产与技术层面:投资于需求侧资产(如能效设备、用户侧储能)和技术平台(如能源管理平台)是构建新商业模式的基础。其收益来自电费节省分成、电网服务报酬、以及数据价值的挖掘。

一些参考:

完善市场规则与监管:建立清晰、透明的分布式能源(DER)并网和补偿机制,如美国正在讨论的“电网服务费”与“出口费”双轨制框架,为新商业模式提供制度基础。

鼓励商业模式创新:支持售电公司从“电力搬运商”向“能源服务商”转型,允许并鼓励其通过节能、聚合资源等多种方式盈利。

重视输电基础设施投资:美国研究证实,大规模跨区输电投资能给用户带来显著的净收益。

总的来说,美国电力改革的核心启示是,真正的市场化不仅是放开价格,更是通过制度设计激励多元化主体提供创新服务。

对国内电力市场商业模式发展的参考

基于美国改革的启示和国内实践,未来商业模式的发展关键在于建立成熟的电力运营能力,而不仅仅是进行资产投资。

当前,国内许多一体化项目面临收益率难以评估的困境,主要原因在于政策市场环境不确定、技术复杂,且普遍缺乏独立的电力财务模型和运营主体。成功的项目需要像“网约车平台”一样进行动态运营,而非像“出租车公司”一样只做固定资产管理。

因此,无论是投资还是参与此类项目,都应重点关注以下三点:

评估运营能力:优先选择具备清晰电力“收支一本账”能力、拥有专业能源管理平台和市场的运营团队的项目。

设计多元收益组合:避免依赖单一收益来源(如纯峰谷套利)。可借鉴“远景公式”等思路,综合考量能量价值、资产健康度、市场策略和安全系数等多重因素来设计收益模型。

关注储能的市场化玩法:特别留意项目中储能部分的商业模式,是独立的、共享的,还是简单配套的。共享储能和具备参与电力市场能力的独立储能模式,通常更具经济潜力和抗风险能力。