辉瑞

在辉瑞公司公布 2027 财年第一季度财报之前,该公司仍被评为“买入”股票,因为其股价已被大幅折让,而且市场普遍预期过于悲观。

LOE 的不利因素虽然显著,但会分阶段出现,而成本节约(到 2027 年为 77 亿美元)和管道催化剂可以抵消利润率和收入损失。

如果 2026 年的关键数据公布成功,那么研发管线的发展势头——尤其是在肥胖症、肿瘤学和疫苗领域——可能会推动舆论转变和重新定价。

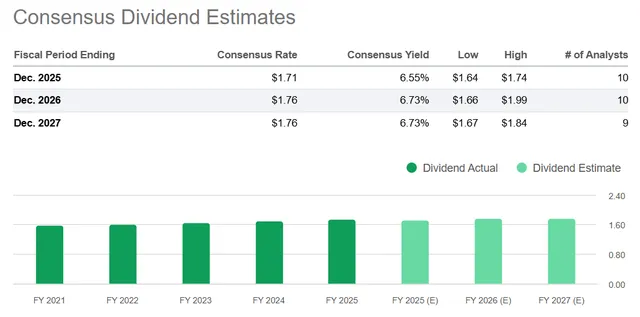

辉瑞公司 2026 年 6.73% 的股息收益率似乎很稳定,如果盈利持续超出预期,市盈率扩张可能会带来超过 62% 的上涨空间。

在辉瑞发布第一季度财报之前,我依然看好该公司。

想在市场中寻求帮助?加入 Beyond the Wall Investing,即可获得独家投资理念和指导,助您应对各种市场环境。了解更多 »

位于比利时布鲁塞尔的辉瑞制药公司办公楼外观

辉瑞股票在第一季度财报发布前仍维持“买入”评级

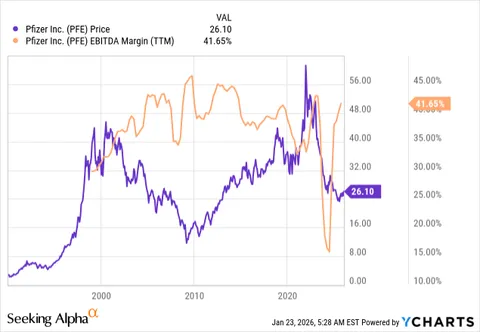

辉瑞公司 (PFE) 是大型制药公司中跌幅最大的股票之一,因为其主要药物即将失去专利保护期(即专利到期)这一因素,自新冠疫情推动的销售开始下滑以来,一直影响着市场对其的看法和情绪。如果您查看辉瑞的周线图,您会发现其股价目前较 2021 年 12 月的历史最高点 60-61 美元/股下跌了 56%,而且下跌趋势相当持续。

我从2024年初就看好辉瑞(PFE),因此,我最近8次更新的平均结果(如果进行汇总)仅略微为正,且该平均回报率低于标普500指数(SP500)的涨幅。然而,如果您仔细观察上面的价格走势并将其与营收增长轨迹进行对比,就会发现市场具有前瞻性——辉瑞股价在营收停滞之前就已经下跌。基于此逻辑,我认为,即使考虑到研发投入(LOE)的影响,销售额的逐步恢复正常(得益于新药的上市)也将为最终的业绩逆转创造有利条件。而要实现这一目标,我们需要看到辉瑞能够像2026财年第四季度那样,再次超越目前较为悲观的市场预期。我相信即将发布的2027财年第一季度业绩也将表现强劲,同样超出市场预期。如果真是如此,由于估值过低,该股可能会出现积极反应。因此,我认为在财报发布前(定于2026年2月3日发布)没有理由卖出辉瑞股票。

让我们来探讨辉瑞公司2026年的发展催化剂

我认为,辉瑞公司目前正成功摆脱疫情带来的长期阴影,新冠疫情相关的收入风险已得到有效控制。2026年第四季度,辉瑞管理层为2026财年设定了50亿美元的营收下限,因此,新冠疫情的贡献实际上只占全年595亿至625亿美元营收预期的一小部分。换句话说,辉瑞早已摆脱了“后疫情时代落后者”的困境——舆论焦点已转移到其即将到期的合同(空头方)和研发管线(多头方)。至少我是这么认为的。

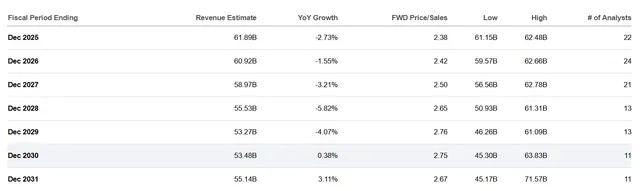

空头们的分析其实不无道理,即将到期的专利确实会彻底改变辉瑞的营收增长模式。根据管理层的预测,到2030年,该公司可能因部分药物专利到期而损失高达170亿至180亿美元的销售额。

我认为,就未来几年而言,埃文,或许最好的思考方式是,进入明年,我们将面临约15亿美元的长期支出。这些支出在2027年将基本翻一番。到了2028年,它们还将再次翻番。所以,想想15亿美元、30亿美元、60亿美元以上,这些都将是我们面临的阻力,我们需要提高生产力、改进现有产品,并推动新推出和收购的产品,以部分抵消这些阻力。这就是我们应该思考的方式,但这些确实是我们将要应对的阻力。一旦2028年过去,绝大多数长期支出都将完成,我们未来几年投资的增长驱动因素也将得以维持,这将使我们能够开始加速营收增长。

资料来源:辉瑞第四季度财报电话会议

从时间线可以看出,这不会立即对辉瑞造成冲击。预计2026财年将减少约15亿美元,2027财年将翻一番,达到30亿美元以上,2028财年将再次翻番,达到60亿美元以上,因此影响将逐渐平缓。长期营收增长的共识已经将此因素考虑在内,预计到2030年,营收将减少约84.1亿美元(总变化为-13.58%)。

但同期盈利预测看起来更加残酷,预计到 2030 年最终将下降 28%:

在我看来,这就是长期重新定价机会的所在。辉瑞正在实施一项总额达77亿美元的净成本节约计划,该计划将持续到2027年,旨在保障其利润率和股息。截至目前,他们在2024-2025年期间已节省了约56亿美元的运营支出,因此剩余部分(如果我的计算没错,约为21亿美元)仍然对利润率的稳定性做出了巨大贡献。

所以,我认为目前市场普遍预期每股收益(EPS)下滑幅度过大。没错,未来营收肯定会有所下降,但利润率不太可能像目前市场预期的那样,以两倍于营收的速度下滑。

我总体上赞同管理层在Vyndaqel于2028年专利到期前将其撤出美国市场,并将美国患者转而使用Vyndamax的决定。Vyndamax需要每日服用一次61毫克胶囊,其晶体多晶型专利保护期至2035年。我认为这将延长这一价值数十亿美元的他法米地类药物的生命周期,并有可能在未来为公司营收带来意想不到的惊喜。

综上所述,至少初步来看,空头的论点似乎已被市场基本消化,负面下行因素有限。

现在,让我们来看看多头的论点——管道。

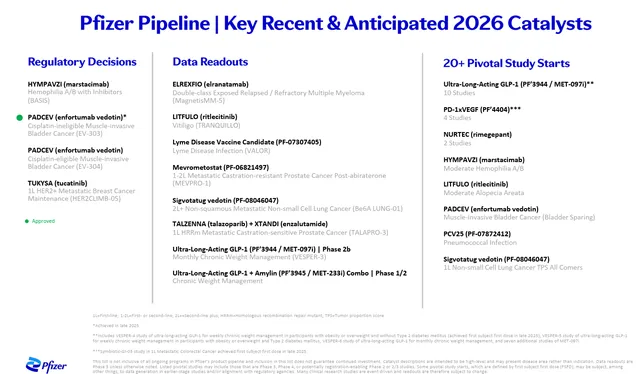

今年催化剂相当丰富,因为一些试验结果和监管决定可能会彻底改变市场对辉瑞的看法。

首先,辉瑞已经从一项失败的内部口服GLP-1研发项目转型,转而围绕去年以100亿美元收购的Metsera公司,构建了一个涵盖广泛的肥胖症治疗平台。与礼来(LLY)和诺和诺德(NVO)相比,辉瑞在肥胖症治疗领域可能起步较晚,但其MET-097i(一种超长效GLP-1)的每月给药方案有望使其在目前占据市场主导地位的每周注射方案中脱颖而出。此外,我们看到辉瑞的超长效GLP-1+胰淀素(MET-233i)联合疗法已取得令人瞩目的早期成果,因此他们计划仅在2026年就启动10项针对Metsera产品组合的3期临床试验——在我看来,成功的可能性只会越来越大。

其次,我们不能排除辉瑞肿瘤业务的前景,因为得益于Seagen的产品组合,该业务预计到2030年将带来约100亿美元的销售额。具体而言,该公司正在等待监管机构对Padcev用于治疗肌层浸润性膀胱癌的审批结果——如果获得批准,将新增约22,000名潜在患者(是现有产品组合覆盖患者的两倍)。

同样在肿瘤领域,辉瑞的Sigvotatug Vedotin (SV)预计将于2026年公布其二线非小细胞肺癌治疗的3期临床试验数据。根据Global Market Insights的研究,肺癌市场规模到2034年可能超过950亿美元,因此SV的潜在商业化机会似乎并未被分析师们所关注。但如果SV的数据最终取得成功,情况可能会发生变化,甚至最早可能在今年就导致其价格重新调整。

第三,辉瑞公司预计今年将公布其莱姆病疫苗VALOR三期临床试验的结果。据我所知,这款疫苗目前尚无竞争对手,因此最终可能会为公司带来巨大的收益。

总体而言,辉瑞今年启动了 20 多项关键研究,并公布了一些重要数据——请参阅管理层在最近的摩根大通会议上展示的下图:

目前辉瑞的估值比较棘手,因为很多预期盈利预测可能很快就会发生变化。但如果预期市盈率仅为15倍,且不高于当前每股收益共识预期,那么辉瑞的估值就被低估了超过63%,这仅仅是因为自2022年以来其估值倍数已经大幅收缩。

如果辉瑞继续保持强劲势头,那么这种上涨潜力可能会更大。

我对辉瑞第一季度业绩超出预期的看法

我的基本假设是,辉瑞即将公布的财报业绩将与上季度类似,超出预期。原因很简单,可以归纳为以下几点。

首先,与近期的出色业绩相比,目前的市场普遍预期似乎被过度下调了。自辉瑞(PFE) 11月初发布第四季度财报以来,分析师已将预期下调了超过20%。

之前也发生过同样的情况,因此辉瑞在过去两年的每个季度都超过了ESP的预期,平均超出预期25-30%。

在过去两年中,辉瑞公司削减了超过 56 亿美元的运营支出,我相信它已经实现了稳健的运营杠杆,可以抵消任何营收疲软,并带来比预期更好的每股收益,这次是即将到来的第一季度。

其次,正如我前面提到的,辉瑞公司通过对2026年与新冠疫情相关的收入做出保守预测,有效地降低了其财务风险。此外,成本削减尚未结束,我们可能会听到更多关于辉瑞如何利用人工智能技术降低其生产制造环节的固定成本和可变成本的消息。我认为,基于这些因素,财报发布后对业绩进行一些修正的可能性相当高。

第三,我们知道,到2030年,Seagen和Biohaven的产品组合每年销售额将超过100亿美元,并在此期间保持两位数的增长率。现在距离2030年越来越近,辉瑞的产品线也日趋成熟,所以我认为管理层可能会就此发表评论,并对明年的发展前景做出更乐观的预测。如果我的判断正确,那么整体形势可能会进一步向好。

第四,我认为管理层有可能就辉瑞的肥胖症“登月计划”给出更清晰的说明,并提供更明确的预期时间表。如果他们这样做,就能提高盈利的可见性,并再次推高未来的盈利预期。

风险与你的启示

我同意,今天再次发布“买入”评级可能低估了运营中断(LOE)带来的负面影响。管理层试图实施的抵消措施可能不会如预期般奏效,公司利润率可能会从目前的水平大幅下降。如果这种情况发生,股价很快就会过高,我们目前看到的低市盈率也将消失殆尽。我对辉瑞(PFE)的乐观预测和任何相关论点都依赖于公司的研发管线和临床试验,而这些在实际应用中可能会出现问题。

尽管存在显而易见的风险,但我认为对于那些一直在寻找接近商业周期底部的优秀公司进行逢低买入的投资者来说,辉瑞仍然是一个不错的机会。鉴于该公司持续进行的成本削减和风险规避,我相信其2026年约6.73%的股息收益率相当安全。

我认为,如果辉瑞继续保持过去两年的出色表现,即使没有大规模的估值上调,仅凭市盈率扩张,辉瑞的股价也可能会上涨超过 62%。

我认为,在辉瑞即将发布财报之前,该公司值得“买入”。