每日分析一家公司丨赛力斯深度报告:从巨亏到盈利,华为“光环”下的机遇与隐忧

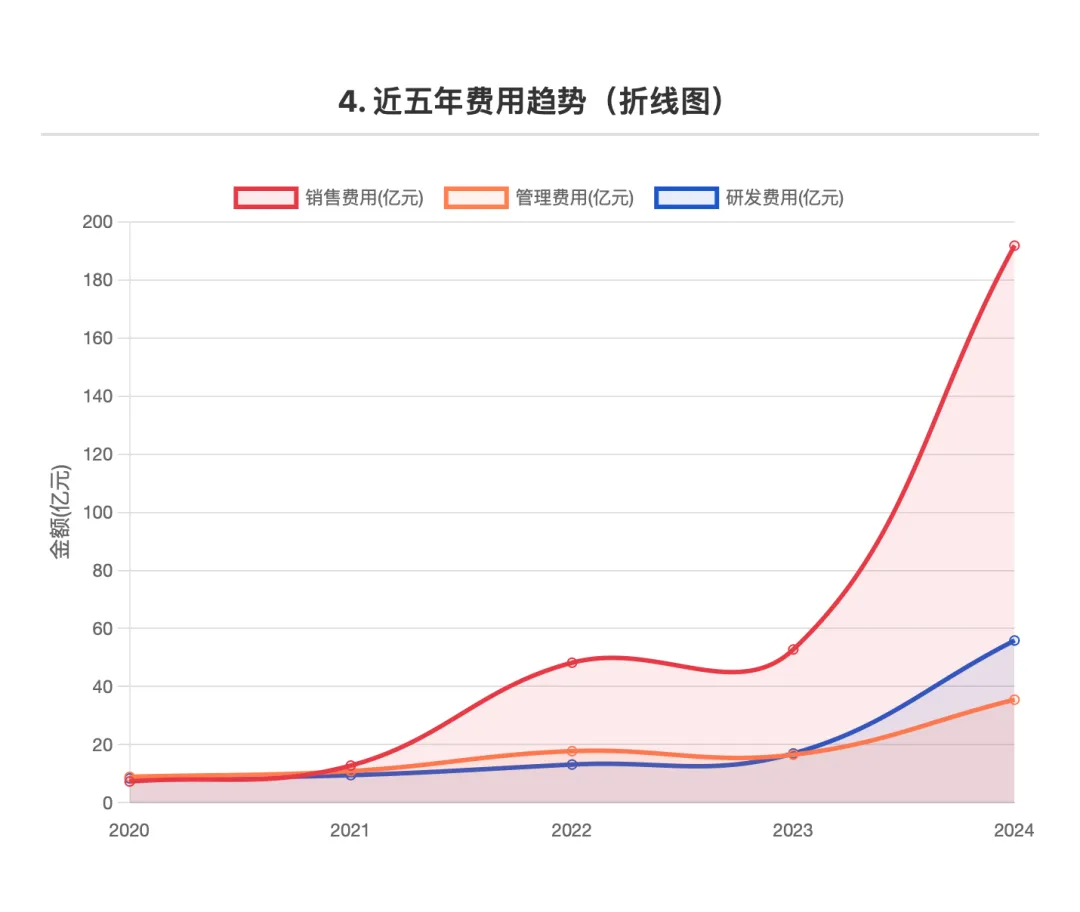

大家好,我是价值洞察阿飞,2025年10月我组了个团队,开发一款AI企业分析工具来帮助我们分析企业,最近项目趋于完善,目前企业价值分析的任务超过85%的工作由它来完成,由之前的60%提升不少,它不仅仅学会了我们分析公司的思维模式,还有着自动获取数据,并分析数据的优势,当然主要还是给他安装了一个价值投资理念的“大脑”,这得益于价值投资知识金矿中格雷厄姆、巴菲特、芒格及费雪等投资大师留下的宝贵智慧作为其强大的知识库。目前还在进一步完善,预计2月中旬可以给到平台关注用户首批公测试用,给大家一个能够更轻松,更全面的洞察企业价值的工具。欢迎加入我们小群,和我们探讨以给我们建议,当然小群的用户也将是产品首批免费试用的用户!温馨提示:此文内容仅供学习企业分析用,企业分析的内容不构成任何的投资建议。即使分析到优秀的公司我们大概率也不一定会去投资。价值洞察到价值认可的路可能要几年甚至一辈子的时间,巴菲特和芒格都用了几十年来拓展自己的能力圈,但依然说他真正能看懂的企业大概也就5%-10%左右。时刻明白自己的能力圈,不懂不碰。投资就是不断比较,以及不断提升自己比较的眼力。企业分析的目的就是锻炼自己一眼定胖瘦的能力,识别什么是好的公司,审视自己的投资,并排除一些不合适投资的公司。阿飞还准备了一份塞力斯企业分析的【图解版本】可交互HTML文件,相对于文字版数据更加清晰直观(图表参数可自选),PDF文件公众号后台回复:塞力斯,即可获取!分析报告时间:2026 年 01 月 30 日 19 时 45 分报告来源:灵析 —— 企业价值分析智能体公众号:价值洞察阿飞行业赛道:赛力斯所属证监会二级行业为汽车制造业中的新能源汽车细分领域。2025 年中国新能源汽车渗透率已突破 60%,市场规模超万亿元,全球占比超 50%。产业链上游聚焦动力电池、芯片等核心零部件,中游为整车制造,下游覆盖经销商与用户服务体系。行业已从政策驱动转向市场驱动,竞争焦点从价格战升级为高端化、智能化的价值竞争。竞争环境:行业集中度较高,CR5(比亚迪、特斯拉、吉利、长安、赛力斯)占据超 60% 市场份额。替代品威胁主要来自高端燃油车,但新能源替代趋势明确;行业驱动:行业处于成长期向成熟期过渡阶段,技术迭代周期约 2-3 年。核心驱动变量包括智能化技术突破(自动驾驶、座舱交互)、消费升级下的高端化需求、碳积分制度等政策支持。未来 3-5 年行业增速预计维持 15%-20%,2028 年左右可能进入渗透率放缓的成熟期,固态电池商业化将成为关键技术临界点。- 技术壁垒:与华为深度合作共享鸿蒙座舱、ADS 自动驾驶技术,2024 年研发费用达 55.86 亿元(同比 + 230%),技术迭代速度领先行业。

- 品牌壁垒:问界系列已跻身高端新能源第一梯队,2025 年 11 月单月销量 55203 辆(同比 + 49.84%),用户心智逐步建立。

- 供应链壁垒:通过华为合作获得稳定的芯片与智能解决方案供应,保障交付能力。

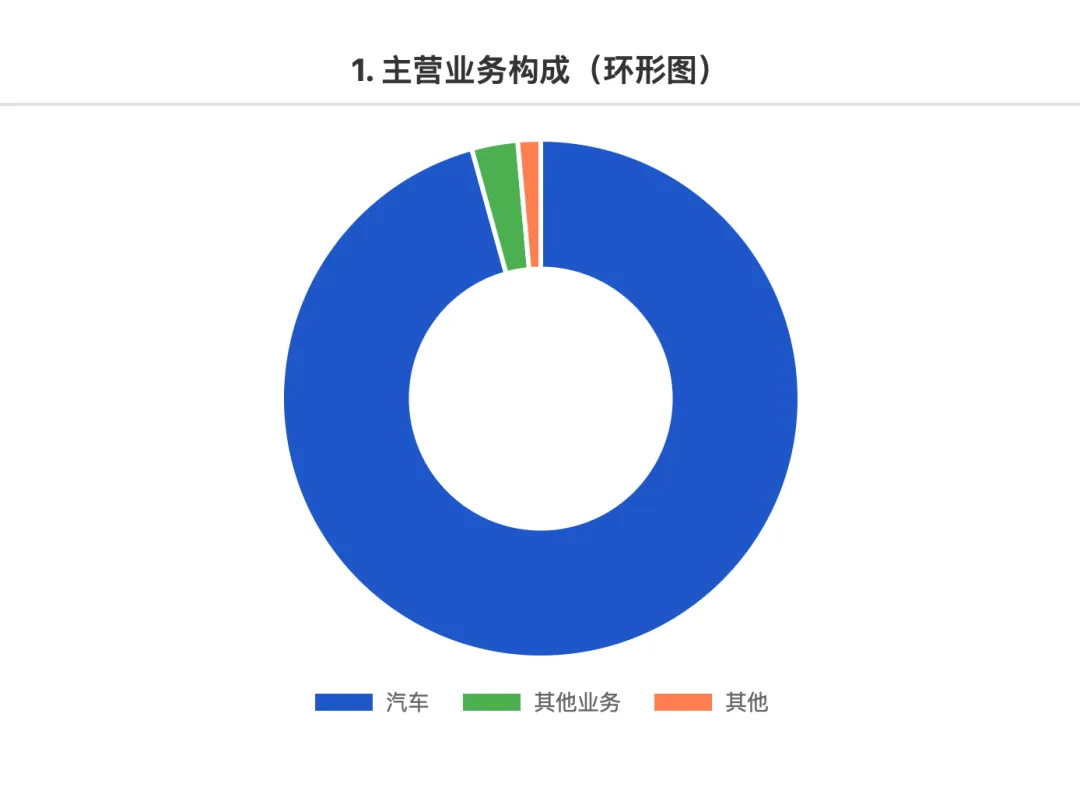

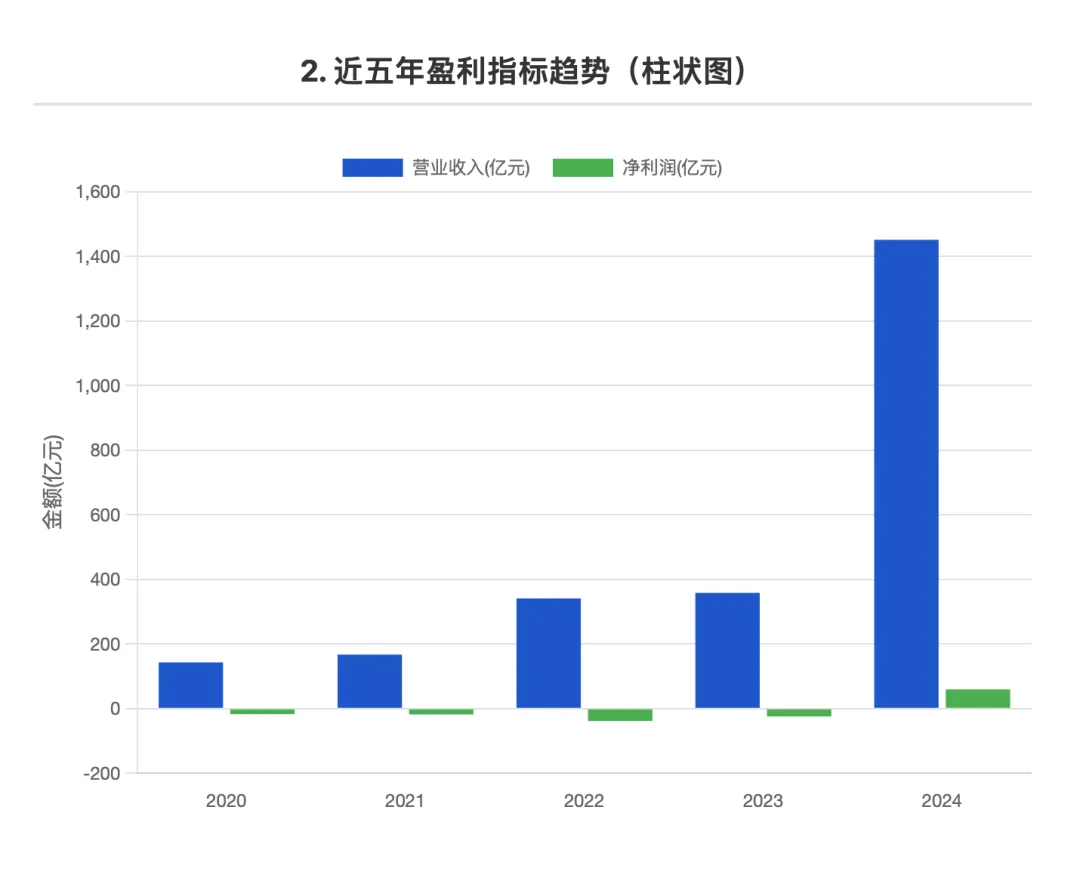

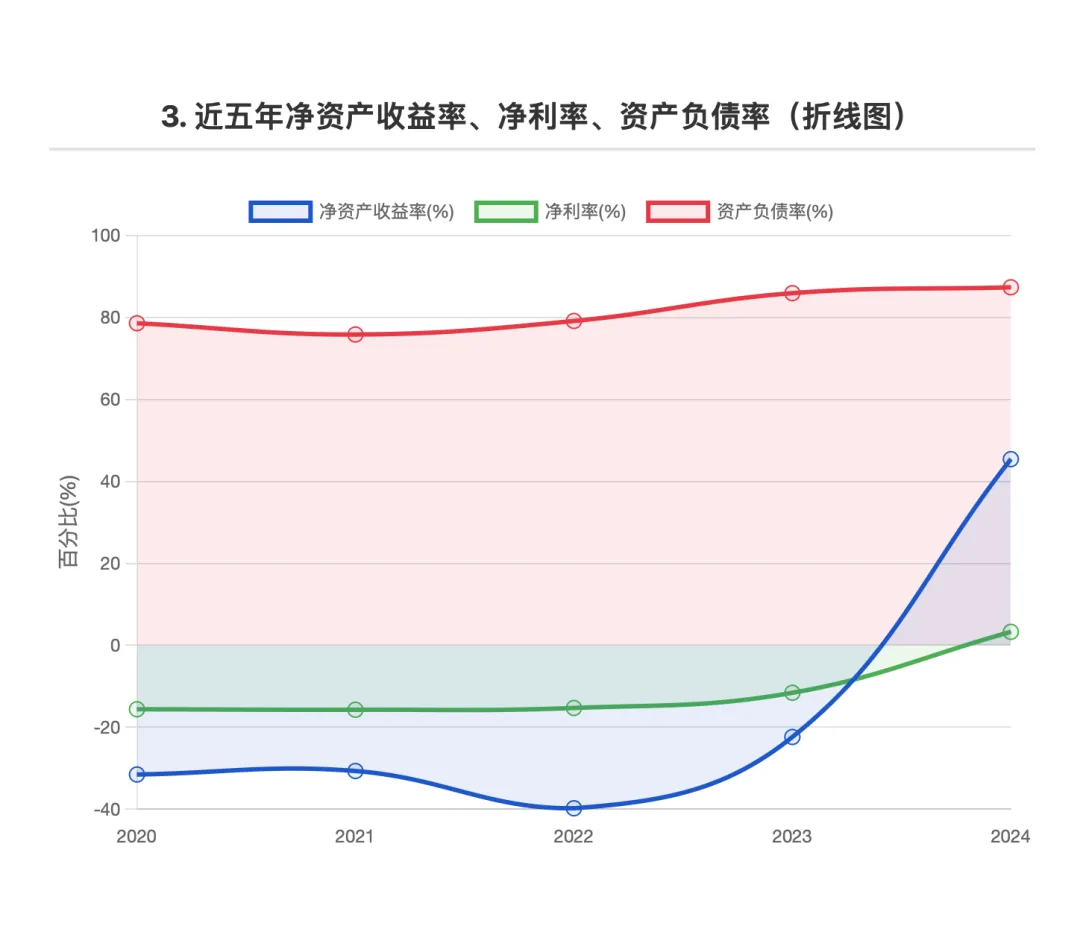

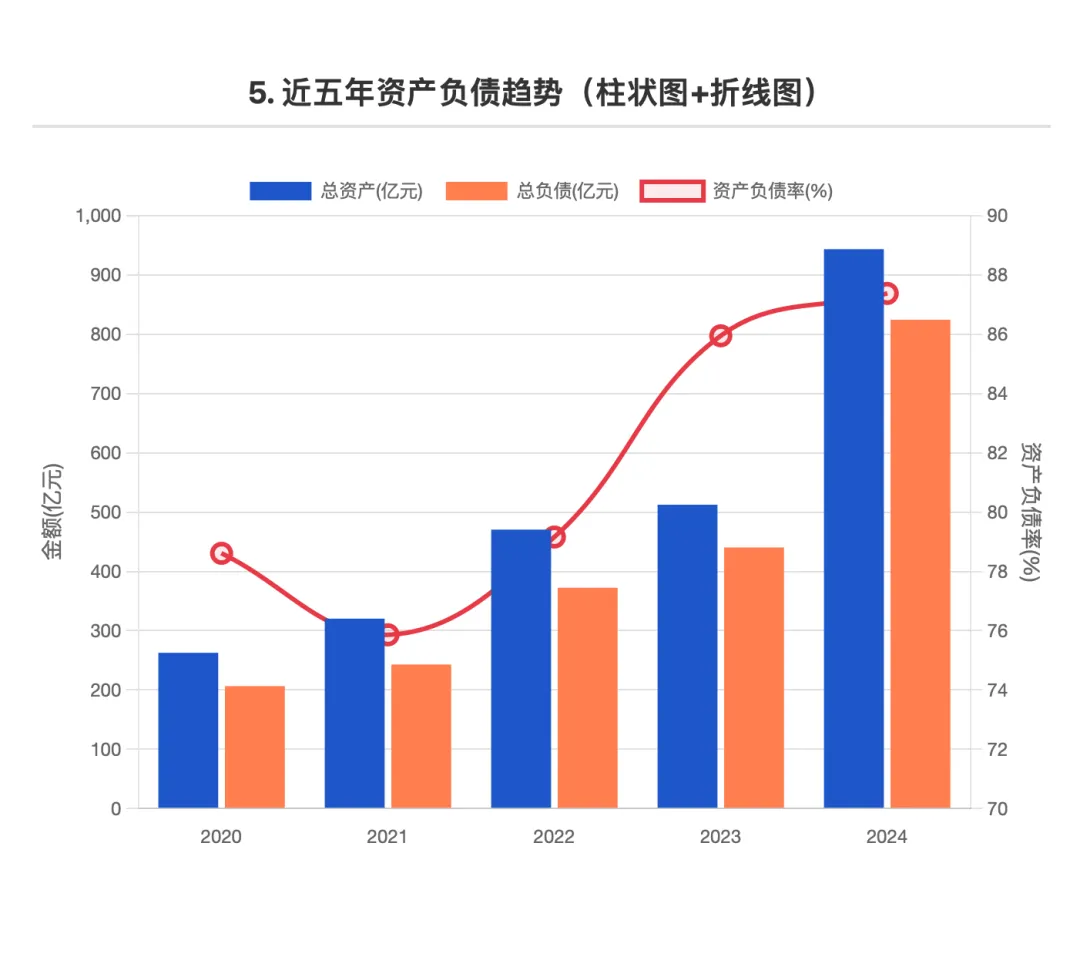

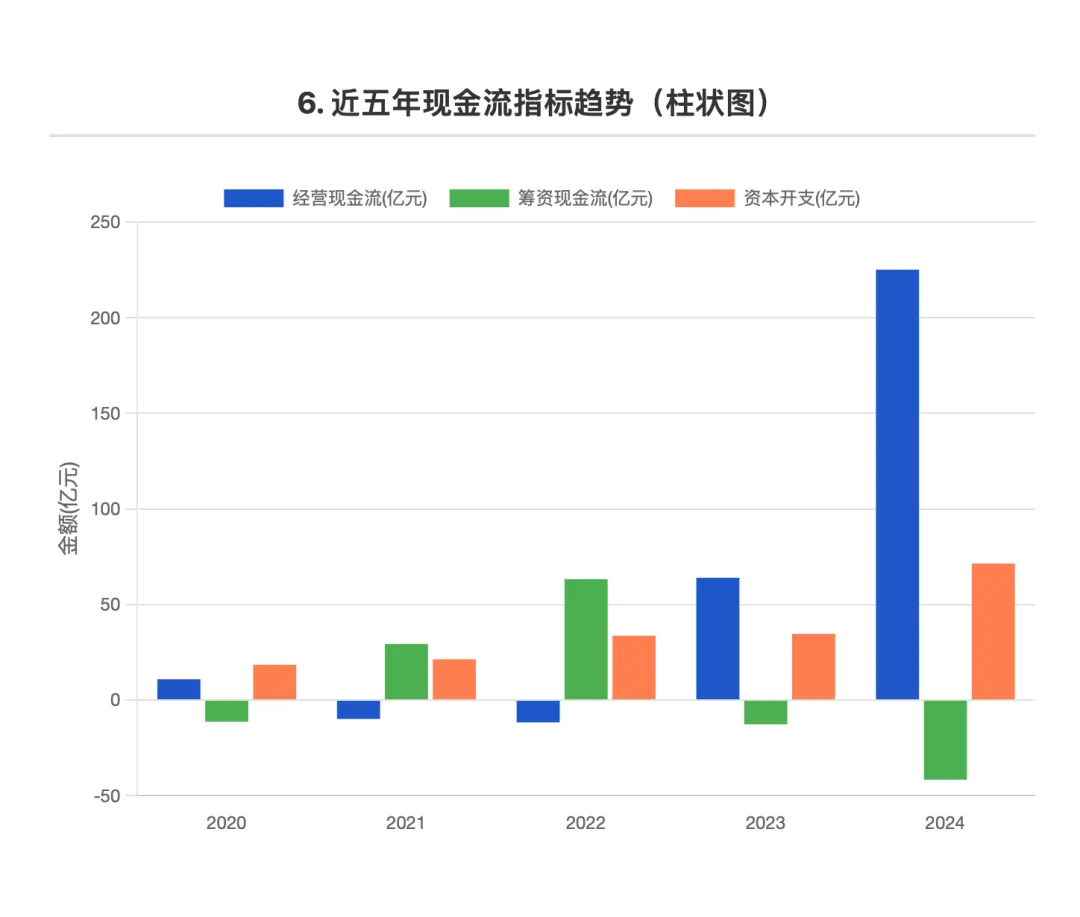

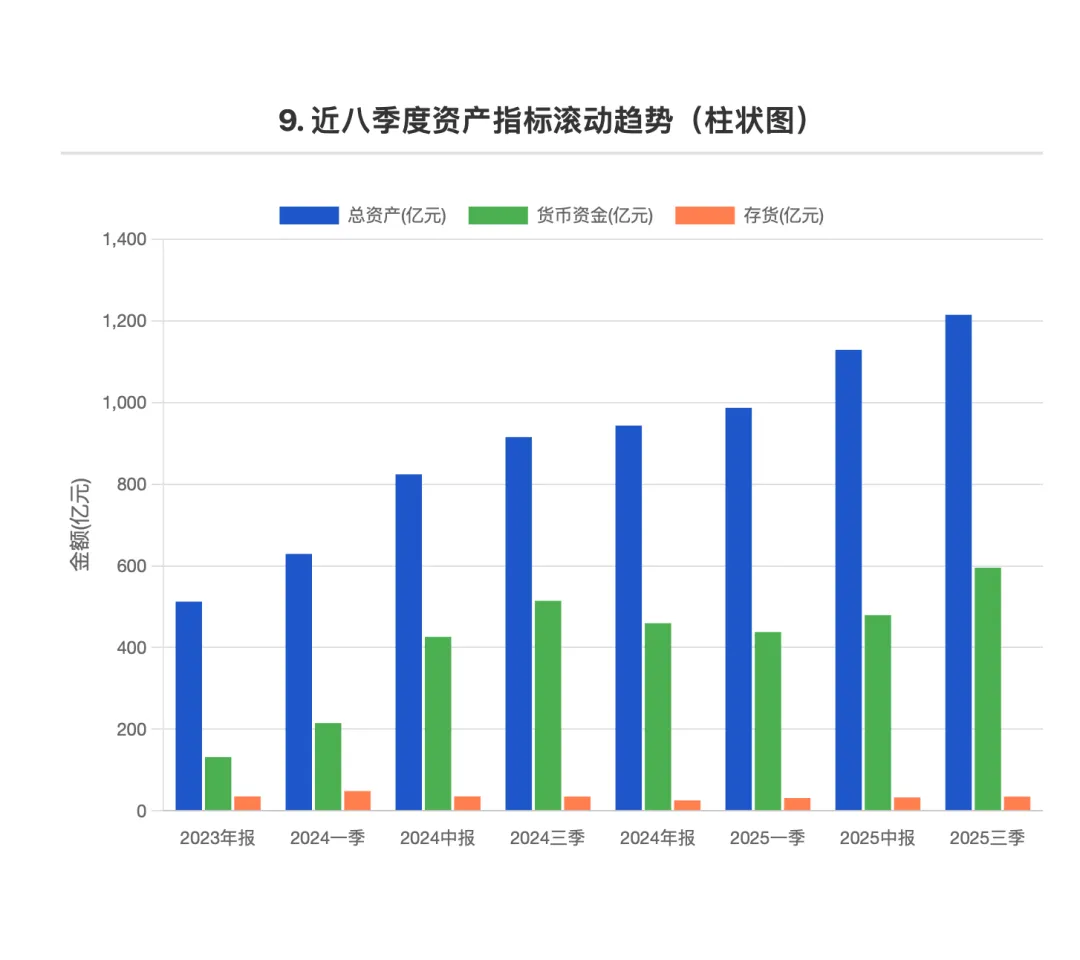

护城河深度:硬壁垒依赖华为技术支持,自身核心专利积累不足;软壁垒方面,问界品牌仍需华为背书,用户心智尚未完全独立。可替代性分析:短期产品力较强替代难度大,但长期需关注合作稳定性。综合评判:★★★☆☆(良好)竞争格局风险点:高端市场竞争加剧(理想 L 系列、蔚来 ET 系列迭代)、纯电技术对增程式的替代风险、华为合作稳定性存疑。企业应对:2025 年三季报研发费用 50.60 亿元(同比 + 16%),同时拓展海外市场降低单一依赖。收入结构与主要来源:汽车业务占总收入 95.70%(2024 年营收 1389.38 亿元),是核心收入支柱;其他业务占比 2.87% 但毛利率达 41.69%,新业务(智能驾驶服务、电池回收)协同效应待体现。成本控制与盈利质量:2024 年毛利率 26.15%(2023 年 10.39%),规模效应与高端产品占比提升驱动改善;净利率 3.27% 仍处行业低位,成本控制空间较大。盈利高度依赖汽车销售,抗风险能力弱。商业模式可复制性:“华为技术 + 赛力斯制造” 的合作模式可复制性较强,但核心技术依赖华为;从财务数据看,毛利率 26%+ 研发投入 3.85% 属于重资产制造模式,扩张需持续资本开支支持。业务增长来源:增长主要来自销量爆发(2024 年销量同比 + 200%)与高端化带来的毛利率提升,目前增长态势良好未遇明显瓶颈。战略布局:聚焦高端市场,2025 年计划推出多款新车型;海外销量目标占比 10%;推进智能制造提升生产效率。增长质量:2024 年自由现金流 153.71 亿元,FFO / 净利润 = 2.58>1,增长质量良好;营收增速(305%)高于研发增速(230%),增长具备可持续性。2024 年净利率 3.27%(2023 年 - 11.60%),2025 三季报进一步提升至 5.10%;毛利率从 2020 年 4.56% 升至 2024 年 26.15%(2025 三季报 29.38%);ROE 从 2023 年 - 22.39% 转正至 2024 年 45.43%(2025 三季报24.05%),盈利能力显著增强。资产负债率 2024 年达 87.38%(2025 三季报降至 76.36%)但仍处高位;流动比率 0.91、速动比率 0.75 均低于 1,短期偿债压力较大;2025 三季报货币资金 595.42 亿元(同比 + 29.57%),现金储备充足缓解偿债压力。经营现金流从 2022 年 - 11.69 亿元转正至 2024 年 225.15 亿元(2025 三季报 226.49 亿元),现金流质量大幅改善;资本开支 2025 三季报 29.75 亿元,扩张节奏放缓;融资现金流 2025 三季报 59.07 亿元,仍在补充资金。自由现金流 2025 三季报 196.74 亿元,整体向好但存在季度波动。- 营收:极佳(五年复合增长率超 50%,2024 年爆发式增长)

- 毛利率:极佳(从个位数提升至 26%,产品结构优化成效显著)

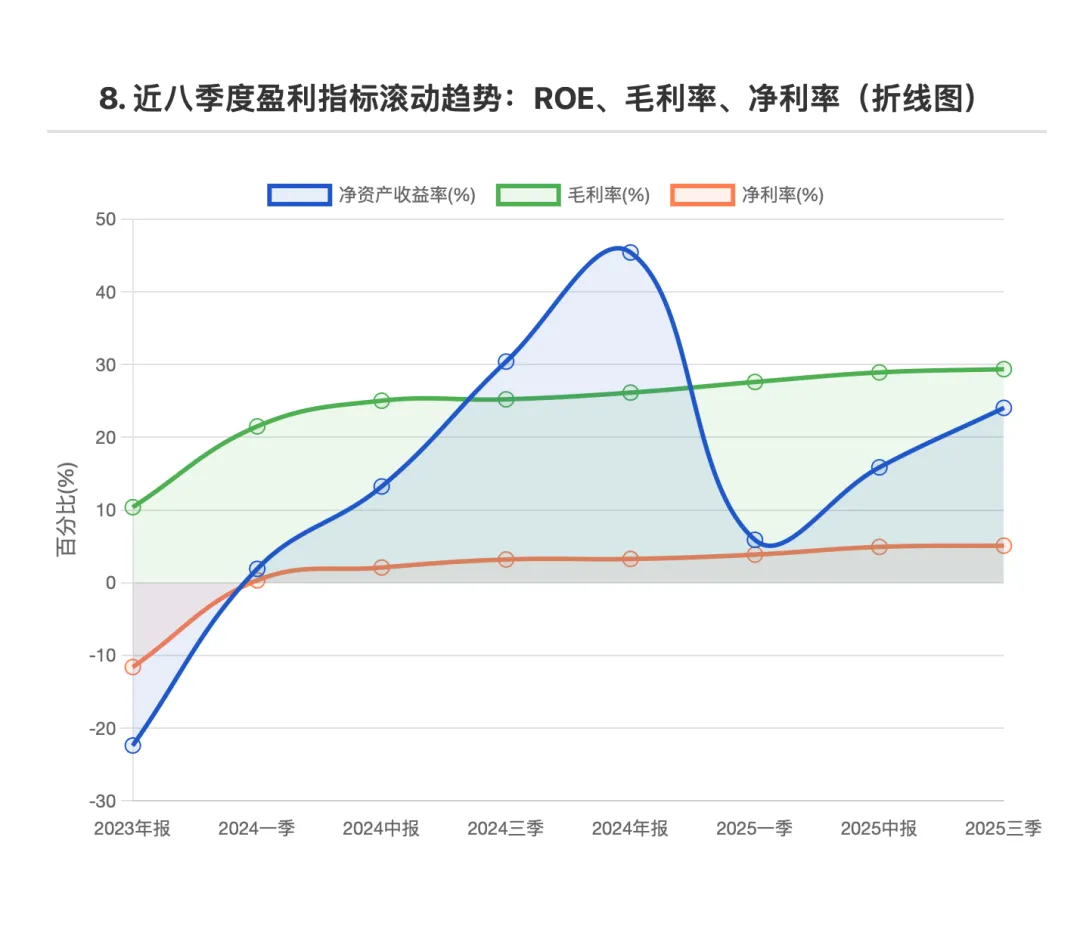

- ROE:极佳(从深度亏损转正至 45%,盈利能力修复强劲)

- 资产负债率:较差(持续攀升至 87%,偿债压力大)

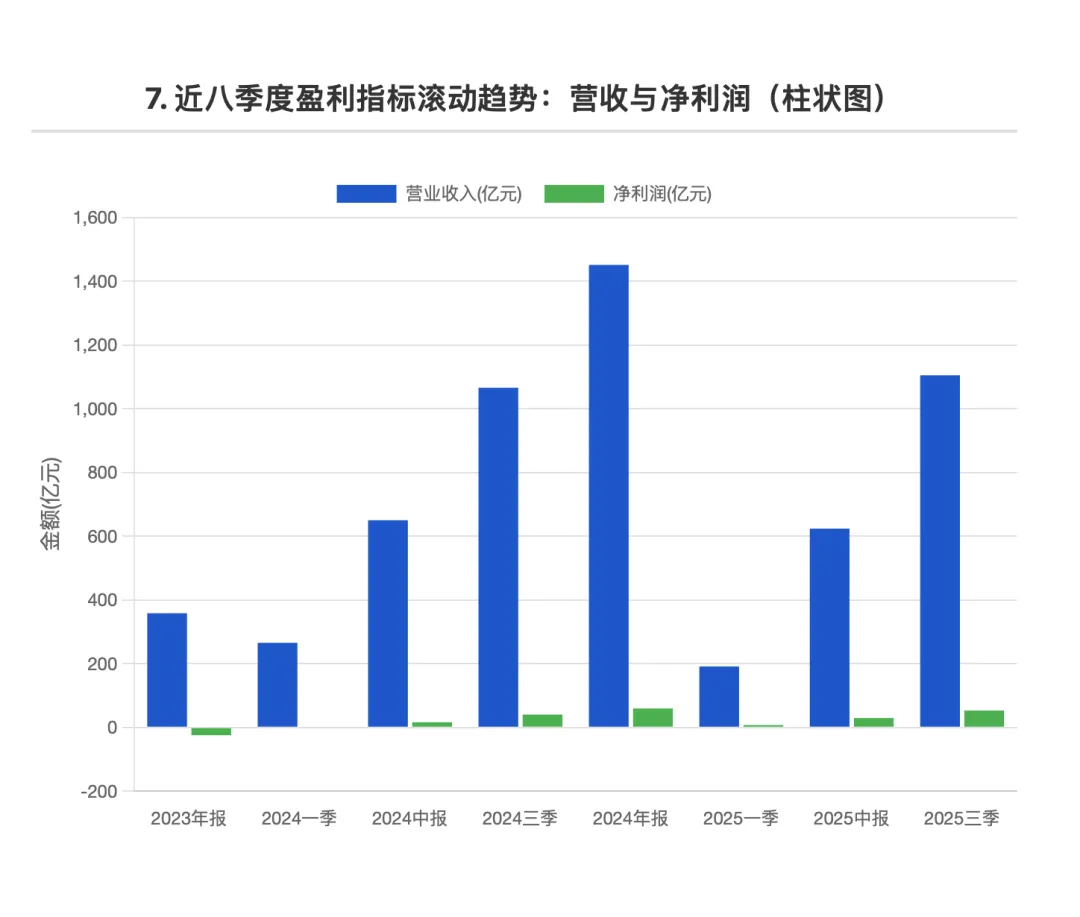

- 营收:极佳(季度营收持续增长,2025 三季报已超 2024 全年 76%)

- 净利润:极佳(从亏损转向持续盈利,2025 三季报净利润达 2024 全年 89%)

- 经营现金流:较好(整体为正,2025 一季报受季节性影响为负)

- 资产负债率:一般(从 87% 降至 76%,但仍偏高)

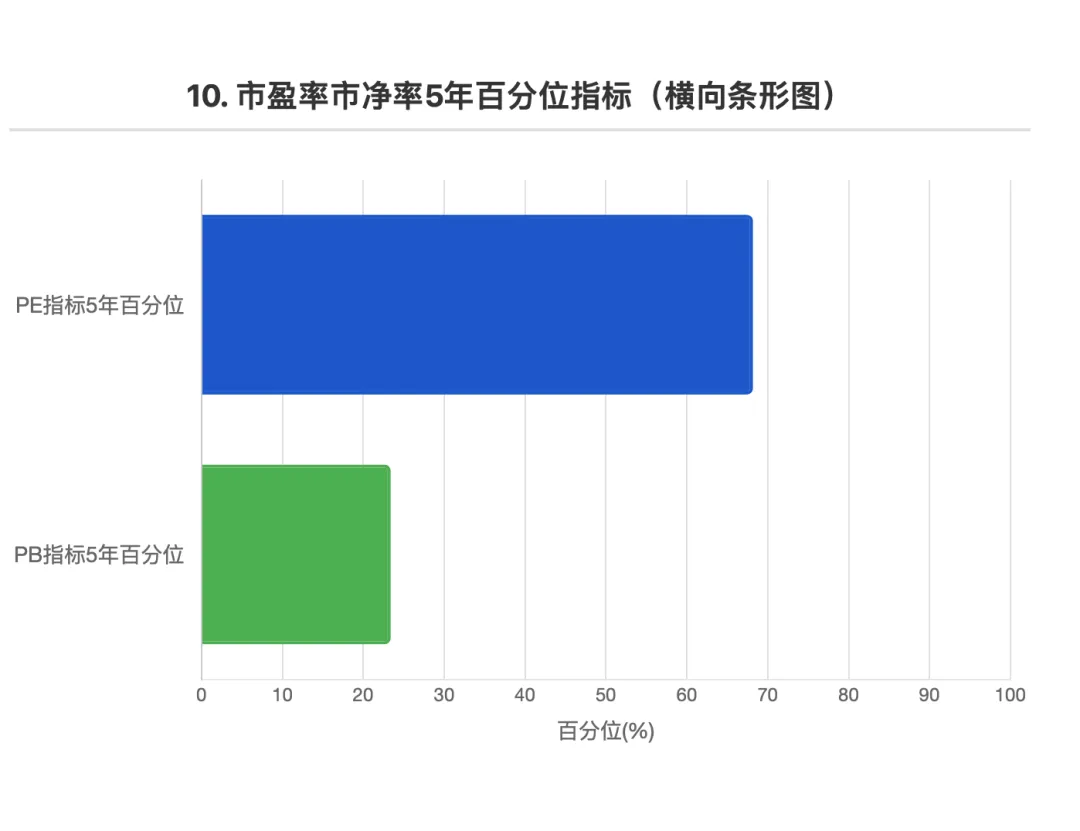

高资产负债率:2024 年 87.38%,虽 2025 年有所下降但仍处高位,需关注流动性风险(流动比率<1)。盈利依赖规模效应:净利率仍低,若销量增长放缓,盈利可能承压。关联交易风险:与华为合作占比高,需关注合作稳定性对业务的影响。DCF 估值法,就是计算 “未来能赚的钱,在今天值多少”。用巴菲特的思维来讲就比如一个农庄要价 100 万,预测每年能卖 20 万农作物。除去各项成本支出还有 10 万利润,并考虑到未来几年有一定的增长或下滑。从而计算一个未来完整收益预期值,但未来的钱不如今天的钱值钱,且有虫害、天气等风险,所以要用一个 “折扣率”,把未来能挣到的钱折算成今天的 “现值”。把这些 “现值” 全都加起来,如果总和(比如算出 150 万)大于要价(100 万),就可以理解为 100 万的要价相对比较划算。基础数据:2024 年自由现金流 = 225.15-71.44=153.71 亿元增长假设:1-5 年年化增长率 15%,6-10 年增速逐年降至 5%,永续阶段增长率 3%折现率(WACC):10%(新能源行业风险较高,高负债率)计算结果:内在价值约 1860 亿元,当前市值 1813 亿元,安全边际约 2.6%。DCF 估值评价:估值基本合理,安全边际不足。DCF 适用度评级:★★★☆☆(有条件适用),原因:经营现金流从 2024 年稳定为正,但过往波动大;业务高速增长,可预测性一般;资本开支波动较大。温馨提示:DCF 估值的核心是能否找到那个价值的锚点。它就像导航:“预计 9 点 30 分到达”(估值 100 亿)。最终还是得看是否 “堵车”(现金流的稳定性)或 “开车速度”(现金流变化趋势)对结果的影响。投资者对企业未来盈利能力的理解的重要性大于计算的具体数额。PE 分位数:TTM26.29,5 年百分位 68.18%,估值偏高市净率:4.47,5 年百分位 23.39%,反映市场对高负债的担忧股息率:1.15%,低于十年期国债收益率,回报吸引力不足安全边际约 2.6%,安全边际不足。极端压力测试:现金储备 595 亿元可应对短期压力。现金屯余覆盖有息负债有余,能从容应对短期极端情况。2024 年 ROE=45.43%=3.27%(净利率)×1.54(资产周转率)×7.9(权益乘数),属于杠杆驱动型,高权益乘数(7.9)是 ROE 高企的核心,需警惕高杠杆风险。业绩增长持续性强,2025 年三季报延续增长态势。增长依赖问界系列销量,收入结构单一;新业务拓展将提升增长稳定性。当前估值基本合理,PE 偏高、PB 偏低,安全边际不足。高 ROE 由杠杆驱动,增长质量良好但依赖单一业务,需关注高负债风险与增长可持续性。经营风险:单一产品依赖(问界系列贡献绝大部分收入)、产能扩张不及预期风险、供应链(芯片、电池)供应紧张风险。竞争风险:高端市场竞争加剧、纯电技术替代增程式、华为合作稳定性存疑。宏观风险:经济下行影响高端消费、新能源补贴退坡、汇率波动影响海外业务。赛力斯成功转型高端新能源车企,通过华为合作实现技术与品牌突破,销量与营收爆发式增长,盈利能力从深度亏损转为盈利,现金流质量大幅改善。但高资产负债率(2024 年 87.38%)带来偿债压力,盈利依赖单一业务,核心技术自主化不足,生意稳健性待提升。当前市值 1813 亿元,DCF 估值显示内在价值约 1860 亿元,安全边际仅 2.6%。PE 处于 5 年 68% 分位估值偏高,PB 反映市场对高负债的担忧,股息率吸引力不足。高端市场仍有增长空间,但竞争加剧可能放缓增速,目前估值未被低估。总体评价:赛力斯是高速增长的高端新能源车企,华为合作模式驱动业绩爆发,产品力与品牌力逐步提升。但高负债、单一业务依赖、核心技术自主化不足等风险需警惕。当前估值基本合理,安全边际不足,需重点关注销量增速、研发转化、财务结构优化等指标。- 销量增长持续性:每月新能源汽车销量及同比增速,问界系列市场份额变化。

- 研发投入成效:自主纯电车型推出、智能驾驶技术落地情况。

- 财务结构优化:资产负债率、流动比率改善,有息负债下降情况。

- 毛利率稳定性:高端产品占比变化及成本控制能力,维持毛利率 25% 以上。

- 合作关系稳定性:华为合作条款更新、问界品牌独立发展情况。

- 海外市场拓展:海外销量占比及盈利情况,全球化战略进展。

免责声明:本文基于网络公开数据、财报、行业研究数据及第三方机构报告撰写,部分来自网络检索与AI辅助资料查询,可能存在错误与滞后,请仔细甄别。文中所有内容仅为投资学术探讨,不构成任何投资决策依据。投资者应结合自身风险承受能力独立判断,市场有风险,决策需谨慎。