朋友们,大家周末愉快!

强烈声明:

本文仅为我个人的学习财报实践记录!

我【不进行】任何形式的股票或基金的买卖推荐或指导!

文中提及的任何个股或基金,都有腰斩的风险。

文中任何操作或看法,均可能充满我个人的偏见和错误。

请坚持独立思考,任何人都万万不可依赖我的判断或行为作出买卖决策。

而且浮光掠影了解的公司、行业,99%都是我不懂的!绝对不是谦虚!!

以上,切记切记!

阅读财报的理念

阅读财报的原则

横向对比:对比3-5家最接近的同行 - 纵向对比:对比自家最近3-5年的历史数据

公司简介

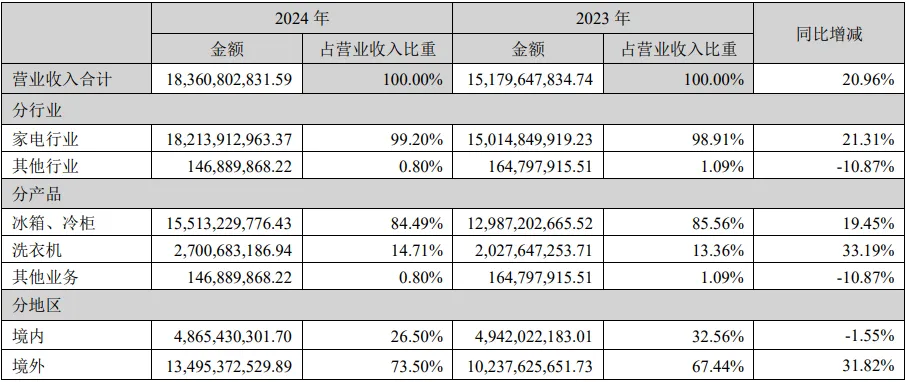

公司成立于2002年11月1日,总部位于广东省中山市,2012年4月16日于深交所主板上市,发行价11元/股,上市融资金额将近4.2亿,历年分红如下图1。公司所属行业为电气机械和器材制造业,主要业务就是冰箱的设计、制造和销售。根据2024年财报显示,新能源连接器为第一大收入来源,占比84.49%。如官网所示,公司的产品展示如下图3。

会计师事务所意见

财报浅印象

1. 扣非加权ROE:(扣非归母净利润/平均归母净资产)最重要的一个财务指标,杜邦分析法的核心内容,也是巴菲特老爷子非常看重的一个指标。巴菲特曾经说过,如果只能通过一个指标选股,他会选择净资产收益率。按照唐朝老师的说法,看到高ROE,要去思考这家公司有什么资产没有记录在账面上;看到低ROE,要去思考这家公司的什么资产已经损毁或减值,却还没有从账面上抹去。

作为一家被打过ST标识、改过名、出现过不是标准无保留意见的年报审计意见、连续大额亏损多年、大幅度的扭亏为盈(事出反常必有妖!主要这个盈利还不是靠自己)、财报和公告多年出现“调整”、“取消”字样等等,对于我这样的能力、胆量都不咋滴的小投资者还是远离为妙!尤其看到这么高的扣非ROE之后,完全不敢想之前怎么就那么差呢?

2. 营业收入:累积身家的起点。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

单看这三项指标都还不错,营业收入和归母净利润长期增长的趋势很明显,现金保障除了2021年的不足90%也基本稳定在100%。

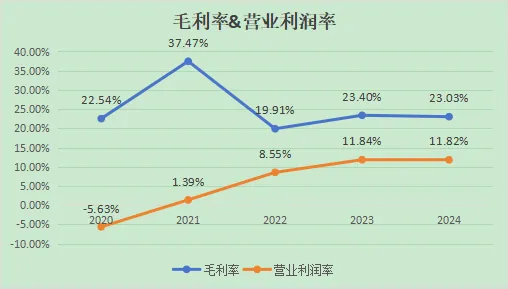

3. 毛利率:毛利率是毛利与销售收入(或营业收入)的百分比,反映了企业产品或服务的盈利能力,体现产品的竞争力。按照唐朝老师的说法,利润表里最重要的一个指标就是营业利润,营业利润是一家企业的核心利润。持续增加的营业利润是企业蒸蒸日上的表现,持续提高的营业利润率(营业利润÷营业总收入)是企业竞争力不断提高的表现。也声明一下,我这里的营业利润率是按照保守的计算方法计算出来的,营业利润是由营业总收入减去营业总成本得出一个不含“公允价值变动收益、投资收益和汇兑收益”的“营业利润”,然后再除以营业收入得到的比例。

2022年是一个“反常”:的年份:毛利率大幅下降的情况下营业利润率却大幅上升,而且在2020-2022三年期间的毛利率起伏幅度就是过山车。

费用占毛利润比例只能算一般般,完全算不上好,不过近三年的下降趋势还是很明显的,需要持续关注。

4. 净利润:含金量如何以及是否有水分(多少是非经常性损益)

净利润现金含量的上升趋势很明显,但是这种一天一地的极大反差表现难免让人怀疑真实性和持续性。

21年的非经常性损益占比超过50%,为什么其他年份又回到了不到10%?“差生文具多”,难道不咋滴的企业也是“幺蛾子”多?

5. 总资产周转率:营业收入÷总资产(ToC的公司可以重点考查存货周转率,ToB的公司可以重点考查应收账款周转率)。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

应收账款周转率展现出一个完美的冲顶之后的一路下滑~

总资产周转率算是唯一一个比较正常的指标?至少看起来比较稳稳当当的嘛!

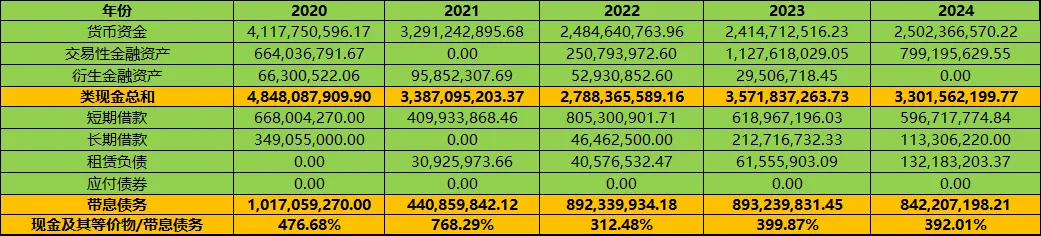

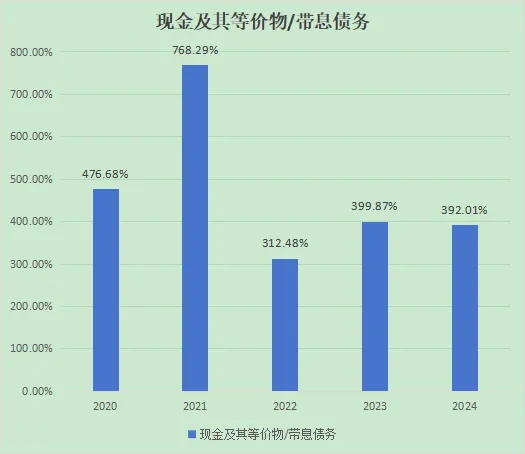

6. “现金及其等价物÷带息债务”:万一债主一起上门收回借款,公司能不能还得上,看企业的安全性,虽说一般都不会出现此种情况,就像银行一般都不会出现挤兑一样。但巴芒二老的理念之一就是,如果一件事情最坏的结果我接受不了,那么我就不会去做这件事,因为再多的涨幅,都经受不住一次归零。

相比于类现金资产,有息负债微不足道,但是反过来想的话,既然有那么多现金了,为什么还要借入那么点微不足道的短期和长期借款呢?想不通也想不懂,为了和银行长期合作?

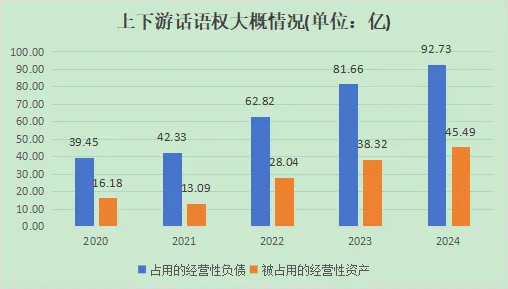

7.上下游话语权:

单看这项指标干的非常不错了,尤其是在净利润高点只有10亿左右的情况下,很明显的产业链地位强势。但反过来同样再看净利润,产业链上净占用的无息经营性负债这么多,怎么就做出了这样的结果?资产的运用能力太低?

8. 做决定:这里记录下目前市场先生的报价,留待后期验证:截至昨日收盘价10.07元/股,滚动市盈率(TTM)9.32,总市值109.2亿。

按照上文提到的简单估值法,按照网上查到的机构预测的三年后平均归母净利润14.43亿,那么三年后的合理估值就是:14.43*80%*25=362亿,拦腰一刀就是现在能买入的位置,所以181亿以下可以关注!看来市场比我还不看好?

但是,这完全不代表我建议你在这个位置买入,毕竟能为你的钱负责任的人只有你,切记!切记!!

ROE的分数:最好常年都在15%以上,再不济不能常年低于10%。

大幅度的扭亏为盈,2020年还是-50%以下,近三年就都保持在50%以上,但是我却不敢认为它是优秀的,我总感觉是一种昙花一现,只能说不是我的菜,我选择放弃这道题。

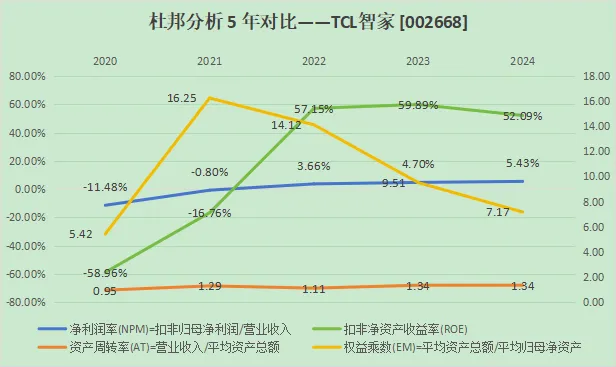

ROE的质量:是靠盈利能力、周转能力、财务杠杆中的哪一项赚钱?

单看这个图,扣非ROE的大幅度上涨并稳定在50%以上,EM的大幅提升以及NPM的扭亏为盈、逐年小幅递增功不可没!

ROE的稳定性:最近五年都这么优秀吗?还是跟心电图一样无法捉摸?

单看最近三年的数据还算优秀,但是结合前两年的表现,确实跟心电图一样无法捉摸,而且还是超大幅度的心率起伏范围。