大家好,我是财富智慧与美酒。

一名巴芒思想的追随者,价值投资的初学者。

1月交易情况

卖出点腾讯,加上茅台的分红,一起加仓茅台。

目前持仓

第一仓位:茅台

第二仓位:腾讯

第三仓位:谭木匠

第四仓位:古井贡B(少量)

第五仓位:洋河(微量)

年内收益率

年内截止到1月31日,沪深300全收益涨幅为1.77%,笔者实盘净值涨幅为0.23%,稍微跑输指数。

声明

笔者写文,主要目的是记录自己的投资感悟历程,以便于事后检验、总结、提升自己的企业分析能力,文中任何观点、看法和操作,均可能充满主观臆断,充满谬误与偏见,不构成投资推荐!*

学习任务

读茅台2006年财报

茅台2006年财报简读

年度业绩

营业总收入48.96亿,同比+24.57%;

毛利率83.84%,同比增加1.32p;

归母净利15.04亿,同比34.48%;

茅台及系列酒产量为17095.62吨,同比+7.16%

与我看01-05年财报得出的结论一样。01-05茅台供不应求,产能却有限。因此产能最大负荷生产,实际产能大约是设计产能的1.5倍。但随着05、06年新增加的产能,实际产量/设计产能慢慢会降到1.3左右。

06年茅台酒的增产并不多,我猜想是这一原因。不管是不是,都影响不大。

而且随着茅台自己生产储存的老酒超过5年开始投入使用,茅台酒中集团收购的高价基酒比例会逐步下降,对应的茅台酒的毛利率会不断攀升,使得净利润增速会叠加这一影响,远超营收增速。

管理层对未来的预期

白酒酿造新增过多,盲目发展,粮食浪费,市场饱和。市场呈现向高端市场和名优品牌集中的态势,高端竞争加剧。大白话就是,低端白酒竞争残酷,未来前景不好。高端白酒稀缺,未来一片光明。

站在目前倒视镜看,茅台管理层的预测很准确。

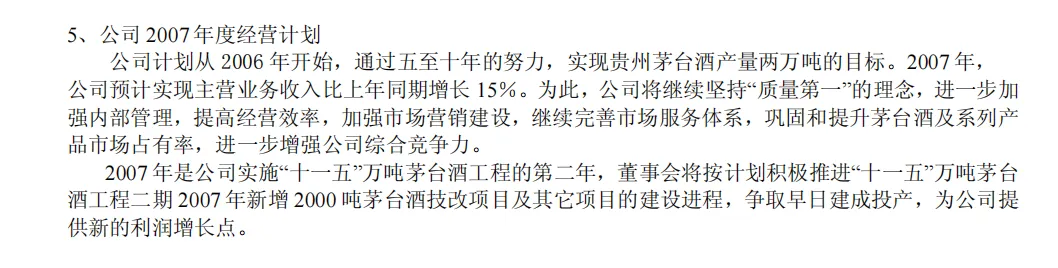

未来五年发展规划

计划2006-2010年,每年新增2000吨设计产能。

2006年茅台产能梳理

目前已经投产的产能大概是9840吨,1.3倍设计产能,估算的生产能力大概是12792吨。

06年开始建设的“十一五”万吨计划第一期2000吨,按照茅台之前建设使用的估算,核心酒窖已经优先建设投产,其他配套设施慢慢补齐。出酒应该在07年。

07年茅台酒的实际生产能力将会达到15500吨左右。

股权分置改革

财报中对于股权分置改革一笔带过,我用A一搜了搜,总结如下:

哇哦,中小股东得一大笔钱。

购买老酒

按上市前集团审计的老酒数额,集团大概04年,最迟05年已经买完了。但是06年还有交易金额,虽然不大。股份公司长期貌似也不吃亏。但是心理总是觉得其不太对。

产品结构

高度茅台占比82.7%,上一年85.1%

低度茅台占比13%,上一年11.3%

低度茅台比例有一点提升,不知道是短缺时期,集团刻意压给经销商的任务还是长期市场的选择,以26年的倒视镜角度看,市场还是对高度茅台更认可。

当然,茅台有试错空间。

总结

茅台的财报相对其他企业,要简洁的多。

06年的茅台主要大事有两件,一件是股权分置改革,一件是新上马的“十一五万吨茅台计划”。

股权分支改革是当时统一部署的全国股改的框架下进行的,目的是解决中国股市长期存在的“股权分置”制度缺陷,实现股份全流通,建立市场化的定价机制和公司治理结构。

就茅台来说,大股东付钱给其他全体股东,不是"无偿赠送股权给中小股东",而是非流通股股东为获得流通权向流通股股东支付的对价补偿。这是基于市场化协商的利益平衡机制,本质是"用未来流通权收益换取当前对价支付",而非单方面的赠与行为。最后从结果看,实现了双赢。

至于“十一五”万吨茅台计划,更是未来茅台腾飞的保障。这至少说明了两件事,一是上市五年,摆脱了上级“婆婆”约束的茅台,大赚特赚,积攒了大量资源,有能力进行更大更快的产能建设。

二是,企业对市场销售非常有信心,至少认为产能扩张一倍都没问题。站在现在,倒视镜看06年的茅台,这一点好像非常容易,但在当时,是很难的。20年后的今天,茅台依然在扩张,但是无论股东还是管理层,都对扩张表现的并不那么十分的把握。不过,话说回来,即便茅台扩张产能暂时销售不畅,对其也伤害不大,因为其投入产出比,实在是太太太太高了。

回顾01-06年历史,对我们当下有什么思考呢。我觉的,茅台依然还是那个茅台,老酒的积累更多,产品的质量更好,当然产量也更多。 与06年相比,现在的社会经济环境变差了,人们对未来的信心也相对不足,楼市低迷,财富缩水的反向效应对人们短期消费影响比想象中的要大。

简单说,就是大众对于花钱,可能更谨慎了。

短期看,这对茅台影响不小。但是时间拉长到五年十年,茅台生意的核心逻辑没有变。 茅台依然是中国人心中最好的白酒,依然牢牢占据中国人的心智空间,依然是聚会场合最佳的气氛催化剂。

我个人依然认为,当前的茅台不贵。当然,短期股价不可预测,茅台短期再跌多少,我也不稀奇。但我对其长期未来有信心。就像格雷厄姆的话那样:市场短期看是投票机,长期看是称重器。茅台的再差也有回来的那一天的。